É possível ou não pagar a casa ao banco em 5 anos?

Não imaginam a polémica que vai no Facebook do Contas-poupança por causa de uma imagem que publiquei no Instagram e que partilhei no Facebook. Já vai com centenas de comentários e cerca de 100 mil visualizações. Depois espreite, se ainda não o fez.

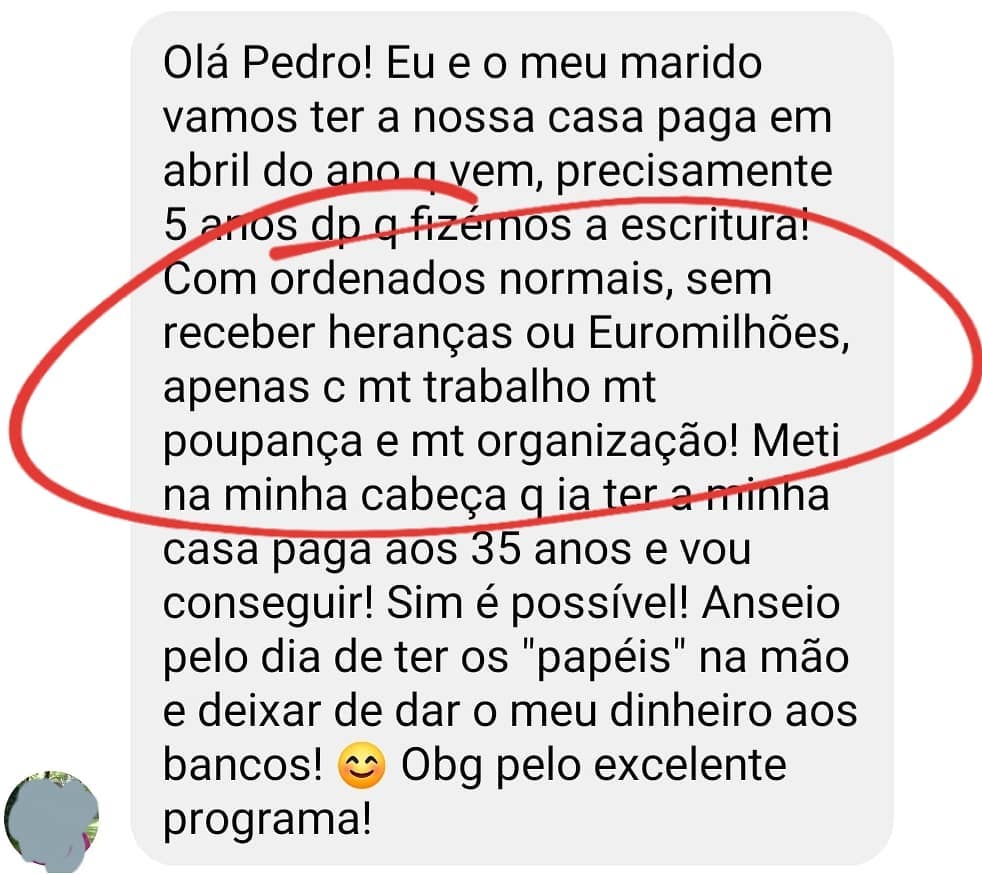

Comecemos pelo princípio. Recebi ontem esta mensagem de uma espectadora que simpaticamente (e em privado) partilhou comigo, depois de ver a reportagem desta semana do Contas-poupança, que ela e o marido tinham feito isso precisamente e vão acabar de amortizar a casa no ano que vem. 5 anos depois de terem pedido o crédito. Achei tão interessante que perguntei se ela não se importava que partilhasse publicamente para incentivar outros que estivessem a pensar fazer o mesmo. Ela não viu inconveniente e omiti a identidade. Não tenho NENHUM motivo para duvidar da veracidade do que ela diz. Já vamos à polémica.

A polémica

Passados poucos minutos, começaram a chover comentários de pessoas praticamente ofendidas por esta mensagem. Claro que sei que a maior parte desses comentários não têm nada de mal e simplesmente ficaram curiosos para perceber como é que eles conseguiram e de que valores estamos a falar. Ela fala em salários “normais”. Obviamente não lhe perguntei nem perguntarei quanto é que eles ganham. Podia ter perguntado o valor da casa mas não vi interesse em perguntar. Porquê? Amigos, porque é irrelevante. Tem é de fazer as contas com o seu caso. O que é importante é que eles conseguiram. É possível, sem ser milionário.

Saber como eles (o casal) conseguiram é simples. Ela diz “com muito trabalho, muita poupança e muita organização”. Ah! Mas isso não diz nada. Diz! Diz muito. Diz que fez contas. E é o que cada português interessado em ver-se livre dos bancos e dos juros que hipotecam a sua vida, devia fazer.

O que é um salário “normal”?

Muitos dos comentários foram logo a referir que com o salário mínimo é impossível pagar uma casa em 5 anos. Claro que é impossível! Isso alguma vez esteve em causa? 720 mil portugueses recebem o salário mínimo. Este exemplo não é para eles. Esses têm outras prioridades. Mas por muito que se queixem, o salário médio estatístico dos portugueses é de cerca de 1.100 euros (Pordata, 2017). É quanto ganha um professor contratado e talvez um enfermeiro. Para essa ser a média, isso quer dizer que muitos portugueses ganham 1.300, 1.500, 2.000 euros por mês. E isso não tem nada de mal. São esses que pagam impostos para o resto dos portugueses.

Acho que há um grande mal entendido na sociedade portuguesa e que até agora ainda não me lembrei de enfrentar. Talvez seja a hora. Aprendi pelos comentários, que há uma imensidão de pessoas que acham que a “poupança” é para os “pobres”. Amigos, os maiores pobres que eu conheço ganham 1.500 euros por mês e às vezes mais. São os mais endividados, os que desbaratam mais dinheiro, os que gastam e não sabem em quê e que assinam contratos sem saberem o que estão a assinar. Chegam ao fim do mês com menos dinheiro na conta do que as famílias que recebem ambos o tal salário mínimo nacional.

Deixem-me desfazer um “mito” que eu não sabia que existia: Eu faço as reportagens para TODOS (os que ganham 500 e os que ganham 5.000). TODOS (eu incluído) sofrem de uma enorme iliteracia financeira que vai demorar décadas a derrubar. Talvez só os nossos filhos consigam alguma coisa. Pelo menos já estou a ensinar o meu, que tem 15 anos. Quando ele comprar uma casa espero que já tenha 10% para dar de entrada, para não ter de pedir um crédito pessoal. E que não faça um contrato a 42 anos como eu. E que saiba escolher seguros e negociá-los. E que faça um plano para “dar cabo” do crédito 5 ou 10 anos mais cedo para arrendar a casa e passar a ter um segundo salário todos os meses sem ter de “fazer nada”.

O caso da senhora, que publiquei, é o caso mais “extremo” que já me chegou às mãos. O senhor da reportagem (link no início do artigo) conseguiu pagar a casa em 10 anos. E eu já achei extraordinário…

Conhecer casos como estes a mim MOTIVAM-ME. Não imaginava que casos de pessoas que CONSEGUEM (seja como for) pagar a casa mais cedo ao banco era motivo para chacota, descrédito ou ofensas.

“Ah! Mas então não têm vida…!

Foi o que mais comentaram. Mas o que é que nós temos a ver com isso? São OPÇÕES. E eu aqui no blogue, tenho como objetivo dar a conhecer opções. Muitas das reportagens não se aplicam a mim. Não as faço? Claro que faço. Podem ser úteis a outras pessoas. Não dá para mim? Tudo bem, talvez no futuro aquela informação me seja útil. Ou para alguém ao meu lado.

Jamais conseguirei pagar a minha casa em 5 anos? Tudo bem. Eu já fiz as contas ao meu caso e na melhor das hipóteses conseguirei amortizar uma parcela do meu crédito em 10 ou 12 anos. Fico “ofendido” por ela ter conseguido em 5 anos? Claro que não. Teve ajuda de familiares? Não sei. E depois? Tinha poupanças anteriores? Não sei. Se tinha, é porque foi inteligente. Abdicou de férias e de gastar o subsídio de Natal durante 5 anos? E o reembolso do IRS foi todo para a amortização todos os anos? E se calhar anda com um carro antigo? Ou de transportes públicos? É uma opção. Comprou a casa na cidade? Na província? Comprou uma pechincha e por isso é que conseguiu? Se comprou uma casa que foi uma pechincha só revela a inteligência financeira da espectadora que não comprou se calhar a primeira opção que lhe custaria os olhos da cara. Pode ter comprado a casa num leilão ou uma casa do banco (onde são mais baratas). Sei lá. É assunto deles.

Isso não é para si? Tudo bem. Nenhum problema.

A questão aqui, e dou os parabéns ao esforço deste casal, é que aos 35 anos de idade têm a casa paga. Agora – se quiserem – podem “viver a vida” como quiserem. Aliás, se optarem por outra alternativa, podem pegar no dinheiro que agora vão deixar de pagar ao banco e investi-lo da maneira que entenderem e “reformarem-se” aos 50 anos enquanto eu e muitos de vocês estarão a penar a trabalhar até aos 66 e 7 meses (ou lá o que for). São opções. Pense no que quer da vida.

Deixemos de nos comparar com os outros

A minha intenção com esta partilha era motivar as pessoas a pensarem na sua própria situação e não envergonhá-las por não poderem. Se me conhecem ao longo destes anos por tudo o que publico aqui sabem que isso seria impensável da minha parte.

Algumas pessoas fizeram uma crítica construtiva: Colocar só assim o resultado sem explicar como fizeram é igual a zero. Certo. Este post vinha no seguimento da tal reportagem onde expliquei (penso que de forma clara) como se faz.

No dia seguinte, na SIC Notícias fizemos um programa de 1 hora a explicar com todo o detalhe como se faz a amortização e o que deve ter em conta. Também pode rever esse programa AQUI.

Seja como for, um seguidor do Facebook chamado Luis Marques (que não conheço) fez o favor de uma forma muito clara e sucinta explicar os passos corretos para fazer as contas ao seu caso para baixar a sua prestação e depois eventualmente amortizar e como saber qual é a altura adequada para o fazer. Partilho:

Acho que seria importante antes de aconselhar a malta a pagar a casa, primeiro o seguinte:

1. Pagar outros créditos com juros mais altos primeiro(todos).

2. Mudar crédito de banco e seguros para as melhores condições possíveis.

3. Fazer um fundo de emergência com 6 ordenados, numa poupança líquida mobilizável rapidamente. Para começar 1.000€ de fundo está bom, depois vai reforçando até chegar aos 6 meses de ordenado.

4. Depois de ter pelo menos a base do seu fundo de emergência feito, verificar a TAEG do seu crédito habitação. Se for do género 2.3%, procure um sitio onde consiga uma rentabilidade líquida superior ao que paga no crédito de juros. Comece a dividir o dinheiro que lhe sobra mensalmente entre o fundo de emergência (até ter os 6 meses) e essa aplicação de juros superior mês (como fundos de investimento ou plataformas p2p).

Quando o seu fundo de emergência estiver concluído, começa a colocar tudo o que poupa em investimentos com taxas de juro líquidas superiores à sua TAEG.

Um dia que os juros subam e deixe de compensar, mobilize as suas poupanças (excepto fundo de emergência esse não mexe!), esse e amortize.

Este é o conselho que dou a todos.

Eu não podia estar mais de acordo com o Luis Marques. É este o caminho de todos os que quiserem fazer escolhas financeiras inteligentes a pensar no futuro e não no agora.

Ninguém é obrigado a fazer isto

Quem quer “viver a vida” deve fazê-lo e convictamente. Mas muito sinceramente vão ficar muito frustrados por seguirem este blogue e as reportagens do Contas-poupança. Porque a maior parte das vezes os artigos explicam que pôr o dinheiro a trabalhar para si em vez de ser escravo dos outros exige trabalho, esforço, organização, planeamento e sim, sacrifícios. Não estou aqui para vender nenhuma “banha da cobra”. Não descobri a pólvora. Só descobri que sou responsável pelas minhas escolhas. E que elas afetam (e muito) o meu futuro e o da minha família.

Em resumo, interpretem como quiserem a mensagem da espectadora. Ela acha que fez bem. Há pessoas que acham que fez mal. Outros acham que é impossível. Outros que é ofensivo partilhar casos assim quando a maioria não consegue. Outros descobriram que não conseguem em 5 anos, mas que conseguem em 15 em vez de 35 ou 40. E você, o que acha?

Acompanhe-nos AQUI

NOVO LIVRO “CONTAS-POUPANÇA” 34 dicas para poupar muito mais e fazer crescer o seu dinheiro em 2019. É um livro que se paga a ele próprio apenas com uma dica. Se quiser conhecer também as dicas que demos nos primeiros 5 anos de programa, pode adquirir o livro “Contas-poupança I”. É só clicar AQUI ou nas fotos dos livros.

Registe-se AQUI para receber a Newsletter do Contas-poupança.

(Todas as dicas da semana num só e-mail).

")

Infelizmente não consigo acompanhar o grupo porque me foi vedado o acesso ao mesmo.

Mas vejo tanto de verdade neste artigo. As famílias mais pobres não são as que tem rendimentos mínimos. Tão verdade!

Eu também seguia o grupo e também foi-me vedado o acesso ao mesmo, sem perceber o porquê…

Caro Pedro, as minhas desculpas, mas este é daqueles artigos que não faz QUALQUER SENTIDO…

Só de imaginar as VARIÁVEIS em jogo aqui, o meu cérebro explode! VALOR da casa? Ordenados? Agregado (filhos? estudos? saúde)… enfim… basta mudar uma variável para tudo ser possível ou não.

Isto é quase um artigo para CLICK BAIT…

podes sempre ver as coisas de outra forma. não interessa se pago 5 10, 15, 20 anos mais cedo o emprestimo. o importante no artigo é mostrar que é realmente possivel pagar os emprestimos mais cedo do que o previsto, através de uma boa gestao.

Eu também seguia o grupo e também me foi vedado o acesso ao mesmo, sem perceber o porquê…

Só não gostei de um comentário mas é a cultura portuguesa e espanhola. Talvez noutras paises também mas para nórdicos, ingleses, alemães etc é algo normal.

“Ela fala em salários “normais”. Obviamente não lhe perguntei nem perguntarei quanto é que eles ganham. Podia ter perguntado o valor da casa mas não vi interesse em perguntar. ”

Esta coisa de não se dizer quando se ganha ou quanto custou algo é na minha opinião tão parvo tão parvo que nunca entendi.

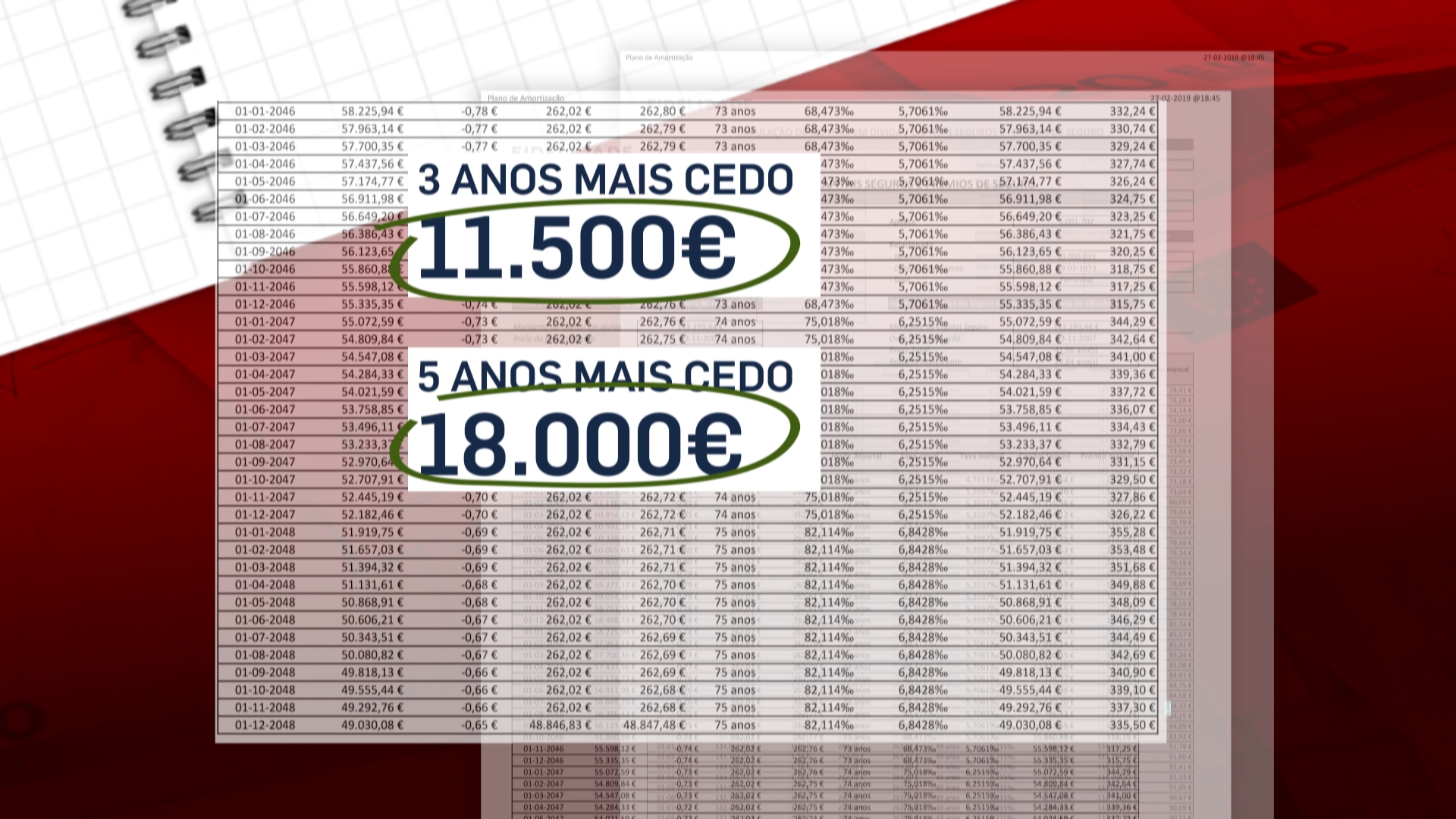

Sr Pedro Andersson parece-me que parte da polémica é porque muita gente não sabe que ao fazer uma amortização parcial pode também reduzir o tempo do crédito de modo a ficar com o mesmo valor de prestação.. (Isto se for confortável)… Assim o valor que passa a abater todos os meses aumenta e paga menos juros… Para não falar de que ajuda a baixar os valores dos seguros que somos obrigados a ter (isto se também pedirmos atualização dos valores, se não as seguradoras cobram os seguros com o valor inicial do crédito, como se nada fosse)… É preciso usar um simulador e fazer muitas contas para perceber o que é melhor para nós..

Eu já reduzi o meu crédito habitação mais de 200 meses 🙂 e não deixei de ter vida… Até porque há cultura grátis e descontos… Se dá trabalho? Dá!!! Mas acredito que compensa 🙂

E outros estão fora da CGD para fazer a amortização total do seu empréstimo.

Eu acho que o Pedro faz um excelente trabalho de divulgação e se as pessoas forem inteligentes percebem que cada caso é um caso e os exemplos que dá, são isso mesmo, um exemplo. Só que a maioria das pessoas infelizmente não entende isso dessa forma. Desejavam que lhes fizesse as contas pessoalmente, que fosse ao banco negociar por elas, etc… Divulgar as “ferramentas” e ensinar-nos a utilizar essas ferramentas já é de uma generosidade absolutamente extraordinária para um jornalista, conforme o Pedro muito modestamente refere de si próprio. Bem haja pelo seu trabalho! Este blog está tão bem escrito!

Em vez de comprarem adidas e Nike de 100€…comprem de 50€!

Em vez de terem um Mercedes ou BMW para mostrar ao vizinho…comprem Toyota ou Ford!

Em vez de irem jantar fora tantas vezes….reduzam para 1 ou 2 vezes!

Em vez de darem 200€ para os filhos irem ver um concerto a Lisboa….não dêem!

Só nestas contas por alto já vai em 300 ou 400€ …….vezes várias vezes por ano!!!!!

Em vez de comprarem adidas e Nike de 100€…comprem de 50€!

Em vez de terem um Mercedes ou BMW para mostrar ao vizinho…comprem Toyota ou Ford!

Em vez de irem jantar fora tantas vezes….reduzam para 1 ou 2 vezes!

Em vez de darem 200€ para os filhos irem ver um concerto a Lisboa….não dêem!

Só nestas contas por alto já vai em 300 ou 400€ …….vezes várias vezes por ano!!!!!

O meu pai fez isso a vida toda… e quando chegou à reforma, MORREU… (dizia ele que era aí que ia GOZAR a vida!).

Mas estou de acordo consigo… Pagar por MARCAS? Não!!!!

Poupar sim, mas sem cortar na “vida”, porque são 2 dias, e passam rápido…

Boa tarde tenho um leasing no BBVA devo 5mil euros para pagar o total pedem mais 1.200euros mais escritura e outros encargos bancários como é possível. Depois do programa que vi na TV fico sem saber o que fazer isto é um roubo não sei se vale a pena liquidação obg

Olá as regras do leasing são diferentes do crédito habitação no fundo isso é mais uma renda do que um crédito.

E a ”gozar” a vida, como muitos pensam que deveria ser sempre assim, passam o resto da vida com dividas ao pescoço ou a pedir dinheiro emprestado para depois pagar o dobro. Reféns a vida toda dos bancos e financeiras. Talvez seja melhor assim…

Caro Pedro, é a primeira vez que comento um post seu, apesar de ser uma leitora assídua. Desta vez optei por comentar para lhe agradecer o conteúdo que escreveu, pois a meu ver demonstra um grande bom senso, ao tentar explicar às pessoas que o que interessava na mensagem não eram os pormenores (valor dos ordenados, etc), mas a ação em si. A proatividade em pagar uma casa em 5 anos.

Infelizmente o português tem a tendência de efetuar comparações sem pensar na mensagem que o seu conteúdo tentava transmitir.

Obrigada por mais uma vez esclarecer-nos a nós portugueses de uma forma simples e fácil compreensão para todos.

Obrigado Patrícia. Comente mais vezes 🙂

Boa tarde

Caro Pedro, sou sua leitora assídua e tenho aprendido imenso consigo, portanto….continue !!!

Comentários…menos bons vão existir sempre, mas ajudas como a sua… terão de continuar a existir, para que pessoas como eu (incultas nesta matéria) possam continuar a ser orientadas e ajudadas rápida mente, poupando por vezes algum dinheiro.

Quem quer fazer e pode, faz, quem não quer ou não pode, não faz . PONTO

Obrigada e Continue!!!

Helena Murta , Setúbal

Boa tarde!

Bem haja! Há muito que digo, que uma coisa que falta muito no ensino em Portugal é isto, o ensino sobre finanças básico. Aprendizagem com coisas práticas e que realmente façam a diferença no dia a dia. Falo por mim, que não entendo do assunto e com os meus pais não poderia aprender, porque viveram sempre com a corda ao pescoço, não sofro desse mal, mas se tivesse tido alguma aprendizagem no ensino seria melhor com as finanças pessoais. Tenho aprendido muito com a sua rubrica, por isso continue!

Obrigada pelo seu valioso trabalho.

Claro que é possível … pode é não ser compensatório (de um ponto de vista exclusivamente financeiro, faço notar).

Lá está … cada um tem de saber fazer as contas aplicáveis ao seu caso pessoal.

É possível. Para quem procura saber mais basta procurar o que é o “FIRE movement ” nos EUA, que quer dizer Financial Independence, Early Retirement. É um grupo de pessoas que assim que começam a trabalhar poupam e investem para se reformarem o mais cedo possível. Há um casal americano que veio viver para Portugal depois de se terem reformado, tenho-os acompanhado pelo YouTube. São pessoas que pagam as dívidas, poupam e investem para viverem o resto da vida dos dividendos. Metem literalmente o dinheiro a trabalhar para eles.

Sério? Está a comparar o mercado dos USA com o de cá?

Eu debato esse assunto semanalmente com colegas e amigos!

Quem me dera estar nos USA! A terras das oportunidades!

Já viu a economia americana?

Eles ganham 50k por ano! 100k por ano (isto, familias de classe média)

Os preços não são assim tão mais elevados que cá, e se pouparem sobretudo nas casas, juntam uma pipa de massa num instante!

MELHOR! Se decidirem passar a reforma num país como o nosso, estão garantidos até morrerem!

O mesmo acontece com um NÓRDICO por exemplo!

Agora vai-me dizer que com os salários portugueses isso é algo que está ao alcance de grande parte dos portugueses? Quem me dera que assim fosse!

A discrepância das economias assusta-me…

Boa noite

Como sempre interessante e deixa-nos a reflectir no que realmente estamos/poderíamos estar a fazer com o nosso dinheiro.. Cada caso é um caso cabe a cada um de nós analisar as suas próprias contas e olhar para o nosso tempo e dinheiro com mais respeito, o que diz de amigos seus ganharem 1.500 euros e mais, estarem mais pobres dobque muita boa casa que ganha dois ordenados mínimos é a realidade dura e crua, porque hoje o importante é ter um bom Mercedes, BMW etc, os antigos tinham mais respeito ao dinheiro e outros valores que se vão perdendo hoje em dia

Péssimo artigo. Salário médio não interessa para quase nada, o que interessa é saber o salário MEDIANO para ter ideia do que ganha a maior parte dos portugueses. Portugal é o 2º país da União Europeia com o salário mínimo mais próximo do salário mediano na UE, ou seja, a maior parte dos portugueses vive quase como se fosse a salário mínimo. É quase impossível poupar alguma coisa.

Sou o autor da aplicação “Amortiza” para Android. Tive a ideia de lançar esta App porque reparei que existia um desconhecimento enorme sobre este assunto. Claro que também tinha interesse em ter algo mais completo para uso pessoal. Sabem quantas vezes tive de explicar e argumenta este assunto? Bastantes e o suficiente para perceber que era complicado falar disto com o cidadão comum com pouca educação financeira. E não estou a falar de pessoas que recebem pouco mais que o ordenado mínimo, mas sim de pessoa que recebem 1000, 1500, 2000 e por ai a cima. Se no fim do mês o dinheiro desaparece todo, é irrelevante falar disto. Muita gente devia pensar primeiro no que anda a fazer ao dinheiro a curto prazo. Como disse alguém em baixo, não são as pessoas com menos dinheiro que são mais pobres ou menos felizes. O problema não é quem não consegue pagar a casa mais cedo, mas sim quem o pode fazer e não aproveita.

Ora disse o que ainda não tinha dito. A sua última frase diz muito. Abraço

Bom Dia, mais uma vez

Há certos assuntos que vale a pena serem discutidos. costuma ser da discussão que nascem as mais brilhantes ideias

Contudo este assunto ….já devia estar esgotado, aliás já nem vou olhar mais para estes comentários pois não levam a lado algum…

Já dizia a minha mãezinha…”Cada um sabe de si e Deus sabe de todos” e como alguém escreveu (e muito bem)…”… o problema não é quem não consegue pagar a casa mais cedo, mas sim quem o pode fazer e não aproveita..”, assim sendo: pensem, façam contas e mexam-se ou…não!!

Como diz o meu filhote : DAAAAAAA

Beijos, dia feliz e….

PEDRO, CONTINUE!!!!!!!! Tenho aprendido tanto!!!!!

HM

Concordo com o seu filho 🙂

Há aqui um erro muito crasso, o salário médio BRUTO é actualmente de 951€, sendo sendo bruto não é recebido assim pelos portugueses.

Retirando os descontos dará algo em torno dos 735€, que se aproxima muito do salário mínimo.

https://eco.sapo.pt/2019/05/06/portugal-e-o-segundo-pais-da-europa-onde-o-salario-minimo-esta-mais-proximo-do-salario-medio/

Portanto como se pode poupar alguma coisa com estes valores de ordenado?

Concluo portanto que este artigo só se aplica a uma franja muito reduzida da população portuguesa, diria cerca de 10%…um nicho de “mercado”

As plataformas p2p sao realmente uma alternativa aos juros baixos da banca, comecei este ano a investir e so estou arrependido de nao o ter feito mais cedo,(invisto em varias por uma questao de divrsificaçao, desde plataformas de creditos ao consumo, a imobiliario, financiamento empresarial, agricultura etc) beneficia-se dos juros compostos e nao precisamos de sair do sofa, literalmente tenho o meu dinheiro a trabalhar para mim. ja ganho algumas dezenas de euros de renda passiva mensal e tenciono (no minimo) chegar a um valor que cobra a minha prestaçao do meu credito habitaçao mensal e depois comeco a pensar em amortiza-lo com os meus fundos de emergencia que tambem reforço mensalmente a par das plataformas. as taxas variam de 10% ano ate 21% (taxas brutas)!! estou ciente dos riscos mas com taxas tao boas vale a pena arriscar alguma poupança mensal neste tipo de investimentos.

com as taxas de juro quase nulas nos juros das contas poupanças, a melhor forma de poupar para quem tem emprestimos, é ir amortizando antecipadamente. logico que convem ter um fundo de emergencia, mas depois de o ter, é ir criando condições amortizar algum valor. num emprestimo de 30 anos, se todos os anos amortizar uma prestação, diminui em dois anos e meio o prazo de pagamento. e nao há grandes desculpas para alguem dizer que não consegue isso. basta juntar uma percentagem do subsidio de férias mais outra percentagem do susbidio de natal e aí tem uma prestaçao amortizada adiantado

Ora bem 🙂

Este assunto relatado aqui, é um não assunto e apenas cria controvérsias (e com razão)… Não nos leva a lado nenhum… Todo mundo sabe que quanto mais pouparmos, mas juntamos e com isso mais perto de comprarmos (ou desfazermos do credito) o que mais desejamos… Hoje estou super feliz… Deixei de tomar um café e pus esse dinheiro no mealheiro… Já só falta-me 200 mil euros para comprar o meu ferrari de sonhos… Daqui a 300 anos, terei o meu carro de sonhos… No outro dia, acreditem, saiu-me o euromilhões… Estou super feliz… Nem imaginem… Saiu-me 3 euros em 2 numeros e 1 estrela…

Enfim… Esta história, para valer alguma coisa, teria que disponibilizar toda a informação detalhada para daí fazer calculos e ilações… Por enquanto, resta usar a imaginação de como conseguiu liquidar a casa… Assaltou um banco, é prima do Socrates, a casa velha e a cair aos bocados custou 10 mil euros, etc… Uma coisa, eu garanto que ela não fez: MILAGRES!

Olhando ao meu caso, que fiz a minha casa de quase 400 m2 em 2007 e fiz um emprestimo pequeno (na ordem dos 90 mil euros), pouca coisa para o valor da casa, tanto que até o banco disse-me para pedir mais… “Não precisa de comprar um carro novo, fazer um muro, passeio às caraibas”… Eu disse NÃO!… Tive o credito com um spread de 0,25%… Fiz a casa num terreno que recebi de herança, fora de horas do meu trabalho, muito me matei a trabalhar lá, fiz a instalação elétrica, pichelaria, ar condicionado e tudo mais, procurava os melhores preços de tijolo, pedra, ferro, areia , etc… Estava sempre em cima dos trolhas, na qual o primeiro mandei às favas logo no primeiro mês e o segundo tb quando começou a parte do fino (tijoleiras, pinturas, etc.)… Mesmo assim, tinha uma conta para pagar por 25 anos… Entretanto em 2009, emigrei para o país da minha esposa, no norte da europa e fui muito maiisssssssssssssss bem remunerado na minha area de IT… Em 8 anos já tinha o dinheiro para liquidar o emprestimo, mais 5 se passaram e até já quase que dava para pagar 2 vezes o empréstimo… Não o liquidei, pq tenho o meu dinheiro aplicado em ações, obrigações, raiz, etc., e em conta a prazo nos cabr*** da CGD para anos atrás evitar despesa de manutenção e hoje usufruir de pelo menos metade…Pois não tenho como sair de lá, anão ser liquidando o C.Habitação ou mudar de banco, que neste caso, seria impossivel ter o spread que tenho… Vale pelo menos eu estar a receber mais juros do que pago ao banco em valores iguais… Aguardo para que mal suba a euribor para valores como surgiu em 2008, aí liquido…. Aqui está alguma coisa que realmente as pessoas podem tirar ilações e fazer tb para liquidar o emprestimo… Ou seja, EMIGRAR e ganhar muito e de preferência que tenha feito um excelente negócio (a casa), pq conheço casos que compraram apartamentos bem caros e apesar da valorização colossal destes últimos anos em Portugal, ele ainda têm o valor abaixo do que compraram!

De resto, gosto muito das suas rubricas de poupança…

Se puder, debruce-se sobre o assunto de quem paga despesas de manutenção da conta e ainda é obrigado a pagar despesa de manutenção do credito habitação… Uma dupla despesa… Ou seja, pago para ter conta à ordem e pago para o credito habitação ir buscar o dinheiro à conta à ordem… CHeguei a propor ao banco, buscar o dinheiro a outra conta de um outro banco… Não aceitaram e nem sei se tenho esse direito…. Se calhar tenho pq no contrato, não diz nada que tenho que ter conta na CGD! Pode ser que conheça alguma informação a este respeito….

Ora aí está uma boa sugestão. Vou investigar isso com MUITA ATENÇÃO.

Caro ALC, gostei do seu relato… também concordo que este assunto é mais utópico do que prático, mas pelo menos abre mais um debate sobre o que se pode fazer para poupar ainda mais / reduzir o prazo do crédito, evitar pagamentos monstruosos de seguros de vida (que agravam com a idade) etc.

Sobre a sua história:

– Pode SEMPRE mudar de banco, mas o problema nem será o spread (digo eu!) será antes o CAPITAL que deve ter em dívida, que será agora muito baixo, e não interessa aos bancos!

– A CGD era o banco do povo, e acompanhei a mudança durante os anos, até ter fechado as contas da família e a minha, que criei quando fui para a tropa! 😀 Mas se não fosse conveniente fechar a conta, existiriam outras soluções para evitar comissões ou pagar mensalidades: converter a conta em SERVIÇOS MÍNIMOS BANCÁRIOS

– Comissões de PROCESSAMENTO do crédito habitação (penso que é a isso que se refere quando fala em comissões sobre o crédito) são cobradas por muitos bancos! Também o BCP me cobra essa comissão e não há forma dos clientes se livrarem delas, pois o banco não isenta nem que seja seja subscritor dos pacotes mensais de serviços (pago 1,77 euros + IS salvo erro, por cada crédito)

EM resumo: acho que, tal como eu, não fica “prejudicado” pela comissão de processamento do crédito… Veja-a como parte dos JUROS! 😀 Sobre as comissões de manutenção, quase todos os bancos ISENTAM O CLIENTE caso tenha um valor de património superior a 5.000 ou 10.000 euros (Depende do banco) como tal, você NÃO me parede estar sujeito a comissões na CAIXA GERAL!!!!!! https://www.cgd.pt/Precario/Documents/Comunicacao-Alteracao-Precario-Comissoes-Despesas_Jan2020.pdf

• pelo menos um dos titulares tenha património financeiro (1) com

saldo médio mensal igual ou superior a € 10.000 no somatório das

aplicações financeiras associadas às suas contas ou

saldo médio mensal igual ou superior a € 5.000 e inferior a €10.000

no somatório das aplicações financeiras associadas às suas contas e

com duas ou mais autorizações de débito em conta.

(1) Património Financeiro – Contas de depósitos à ordem com aplicações financeiras associadas (*). Para este valor é considerado o somatório das aplicações financeiras associadas às contas de depósitos à ordem desse titular.

(*) Para o cálculo do Património Financeiro consideram-se as seguintes aplicações financeiras: depósitos a prazo, depósitos de poupança, depósitos estruturados, obrigações emitidas pela Caixa e fundos geridos pela Caixagest,

Fundger e CGD Pensões.

Ficam excluídos os saldos médios existentes nas contas de Depósito à Ordem.

Nas contas em moeda estrangeira o contra-valor em euros é apurado tendo por base a taxa de câmbio fixing no último dia do mês a que diz respeito o apuramento do Património Financeiro.

Olá bom dia

Gostaria que me informasse se é legal o banco exigir o pagamento de 150€ para me dar acesso ao plano de pagamentos do meu crédito à habitação.

Obrigada

Dora Ferreira

Olá. É ridículo. Peça por escrito onde está esse valor no preçário e envie para o banco de Portugal. A informação que me deram é que isso será apenas para empresas. Peça informação detalhada ao seu banco sobre isso. Na caixa geral de depósitos é de graça. Já pedi várias vezes. É imprimir uma folha de Excel.

Qual é o banco que faz isso desavergonhadamente?

O BPI, ao pedido de plano de pagamentos do meu crédito à habitação, respondeu-me:

” informamos que poderá, junto de um Balcão BPI, solicitar a emissão de declaração acerca da evolução do contrato de empréstimo, encargos do empréstimo e/ou seguros associados relativos a um período que tenha ocorrido há mais de treze meses, com o valor de EUR 150,00 + 4% imposto selo, de acordo com o Preçário em vigor.”

O plano de pagamentos está disponível em qualquer HOME BANKING decente!!

Digo isto, porque no BCP pelo menos, consigo ver o plano de pagamentos COMPLETO até ao final da vida dos empréstimos!

Que pouca vergonha cobrar uma quantia monstruosa por uma pequena listagem indicando os valores de CAPITAL a pagar e JUROS!

Presumo que seja isto que quer! VEJA no HOME BANKING! (é por estas e por outras que o BCP tem um dos melhores home bankings)

Número Data Prestação Amortização Juros Valor em divida

1 02/12/2019 376,60 375,50 1,10 4.253,01

2 02/01/2020 376,60 375,58 1,02 3.877,43

3 02/02/2020 376,60 375,67 0,93 3.501,76

4 02/03/2020 376,60 375,76 0,84 3.126,00

5 02/04/2020 376,60 375,85 0,75 2.750,15

6 02/05/2020 376,60 375,94 0,66 2.374,21

7 02/06/2020 376,60 376,03 0,57 1.998,18

8 02/07/2020 376,60 376,12 0,48 1.622,06

9 02/08/2020 376,60 376,21 0,39 1.245,85

10 02/09/2020 376,60 376,30 0,30 869,55

11 02/10/2020 376,60 376,39 0,21 493,16

12 02/11/2020 493,28 493,16 0,12 0,00

Que bom! A CGD não tem essa opção. Tenho de pedir. Mas é grátis.

Aaaaahhhhhh. Num período que tenha ocorrido há mais de 13 meses. MAS VOCE QUER É PARA O FUTURO. Certo? Eles não sabem português?

Olá bom dia

Ainda relativamente ao pedido de plano de pagamentos do meu crédito à habitação, tenho novidades!!

Voltei a pedir o mesmo ao BPI que voltou a responder-me via e-mail, sem deixar qualquer margem para duvidas:

“… em relação ao plano de pagamentos informamos que os planos de pagamentos têm um encargo de 150,00 + 4% Imposto selo, por empréstimo, para prémios vincendos. Face ao exposto, se optar por avançar com o seu pedido deverá por favor enviar novo e-mail a solicitar o plano e a indicar que concorda com o preçário.

Caso pretenda a emissão dos planos futuros de pagamentos de prémios de seguros e prestações referentes ao Crédito Hipotecário, é necessário a formalização de pedido escrito e consentimento do débito da respetiva comissão (por empréstimo) 150,00 + 4% Imposto selo.”

Posto isto, onde devo apresentar queixa contra o banco em questão?

Bom dia Pedro Anderson,

Gostaria de lhe colocar algumas questões pessoais através do email.

Pode indicar me o seu email sff?

Obrigada

Bom dia,

Venho pedir ajuda para a seguinte questão, tenho um crédito habitação no Banco EUROBIC, procedi à alteração do seguro de vida, impulsionada pelo contas poupança e espantem-se a poupança será na ordem dos 10.000€, sucede que o banco está a dificultar a alteração, enviei carta registada a solicitar a alteração com a nova apólice, pura e simplesmente colocaram na gaveta, não deram andamento a nada, agora dizem que me vão alterar o spred em 0,15 conforme consta na escritura, mas que essa alteração será refletida nas rendas já pagas, isto é legal!!!! outra questão vão-me cobrar 50€ +IVA só para alterarem a companhia de seguros, é legal?

Agradeço esclarecimento.

Obrigada

Olá. Já confirmou se é isso mesmo que está no documento complementar? Se sim, está correto.

Boa noite Pedro. Venho pedir a sua opinião no seguinte. Tenho um crédito habitação (feito em 2008, com um spread de 0,4%, com uma prestação mensal de cerca de € 200), cujo montante em dívida eu poderia amortizar totalmente com as minhas poupanças e ainda me sobraria algum. No entanto, como pretendo no futuro comprar um terreno e construir casa, tenho dúvidas se seria melhor continuar a poupar para depois pedir o mínimo possível para essa compra. Agradeço desde já a sua resposta e todas as dicas super úteis que nos oferece. Os melhores cumprimentos