Veja como o seu dinheiro sai da carteira quase sem perceber

Há muito tempo que ando para escrever este artigo, mas faltava-me um exemplo. Numa tarde de gravações em frente a um banco dei com esta publicidade a um crédito pessoal e pensei “Não é tarde nem é cedo. Pode ser este”.

Uma nota inicial: O banco foi escolhido ao acaso; a taxa de juro não é boa nem má porque não interessa para o caso; a publicidade da foto cumpre todas as regras; isto não tem nada de ilegal ou imoral, é simplesmente a forma como os bancos ganham dinheiro com os créditos. Todos os créditos, de todos os tipos.

Portanto, se atualmente tem um crédito pode perceber porque paga tanto, e se ainda não tem, estas explicações detalhadas vão ajudá-lo a ler as letras miudinhas e a aprender a comparar entre bancos.

Juro vs. TAEG

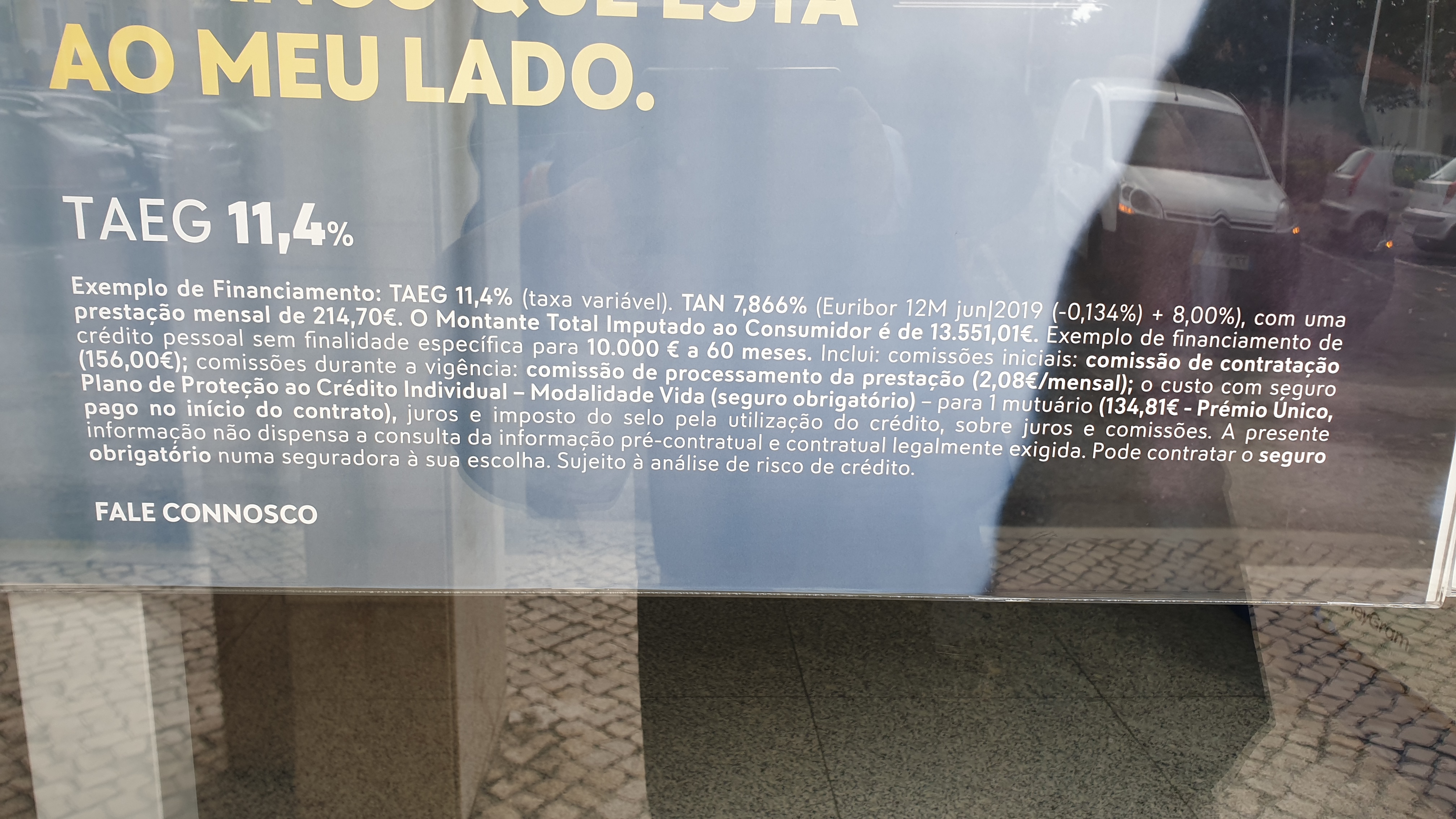

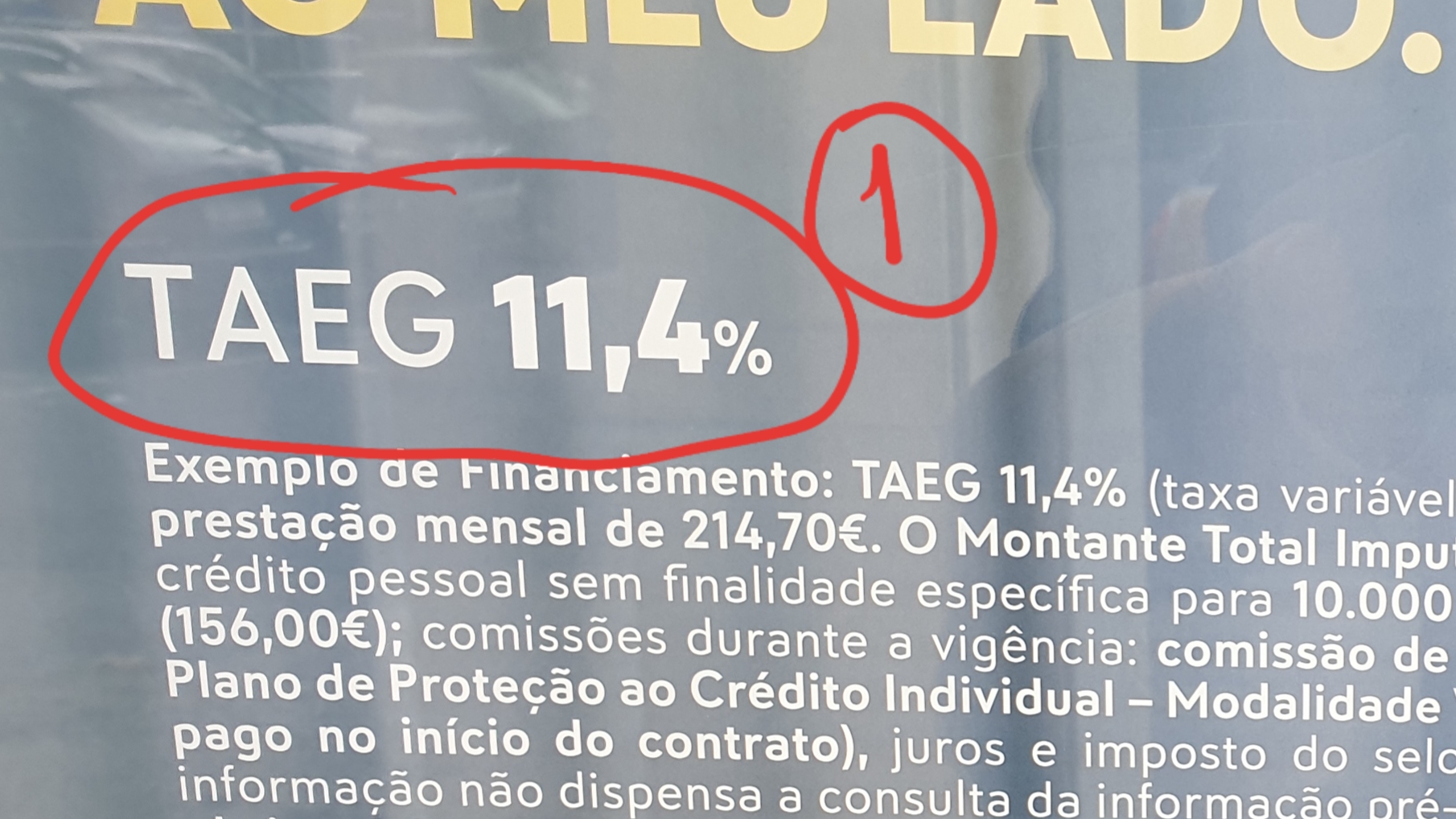

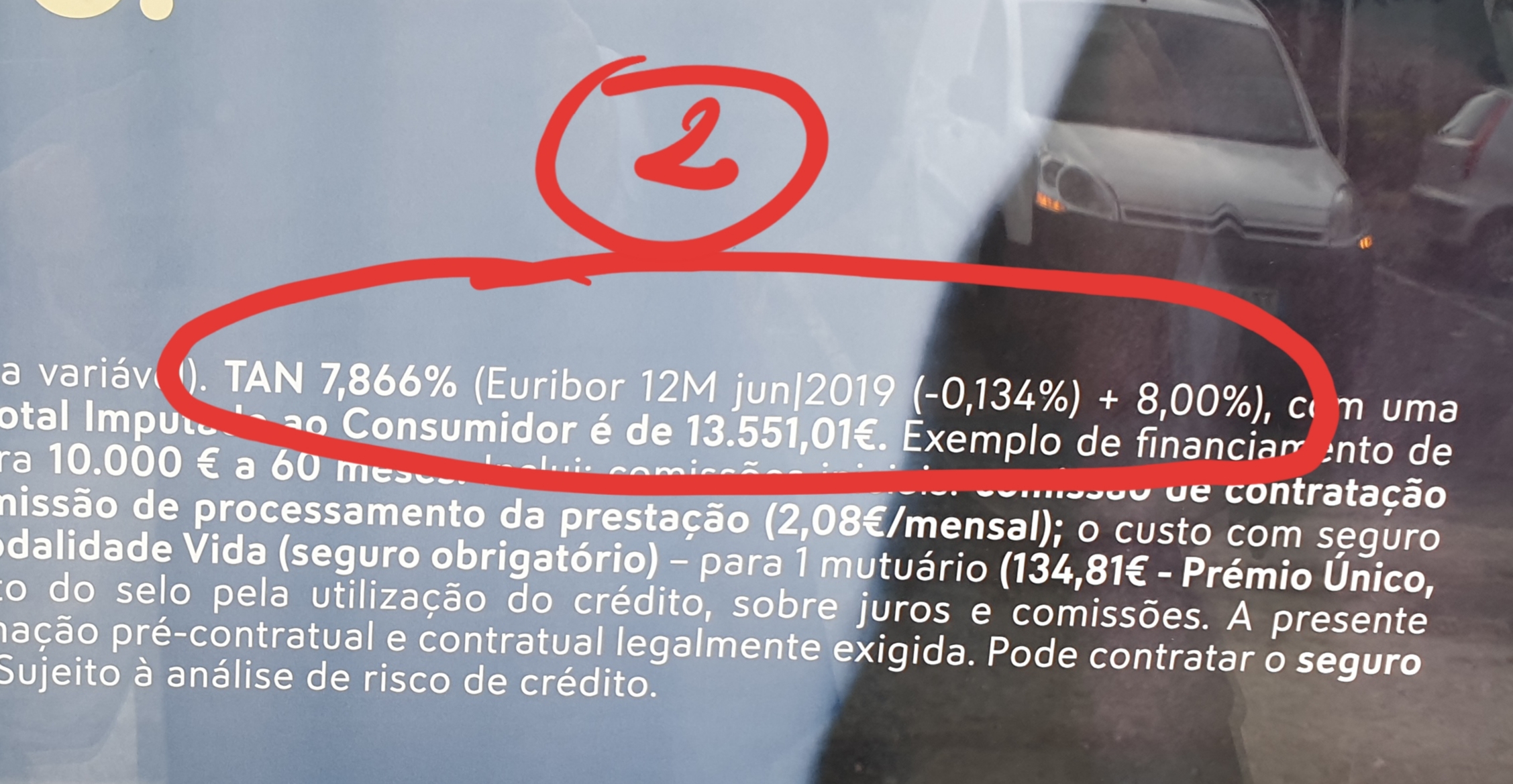

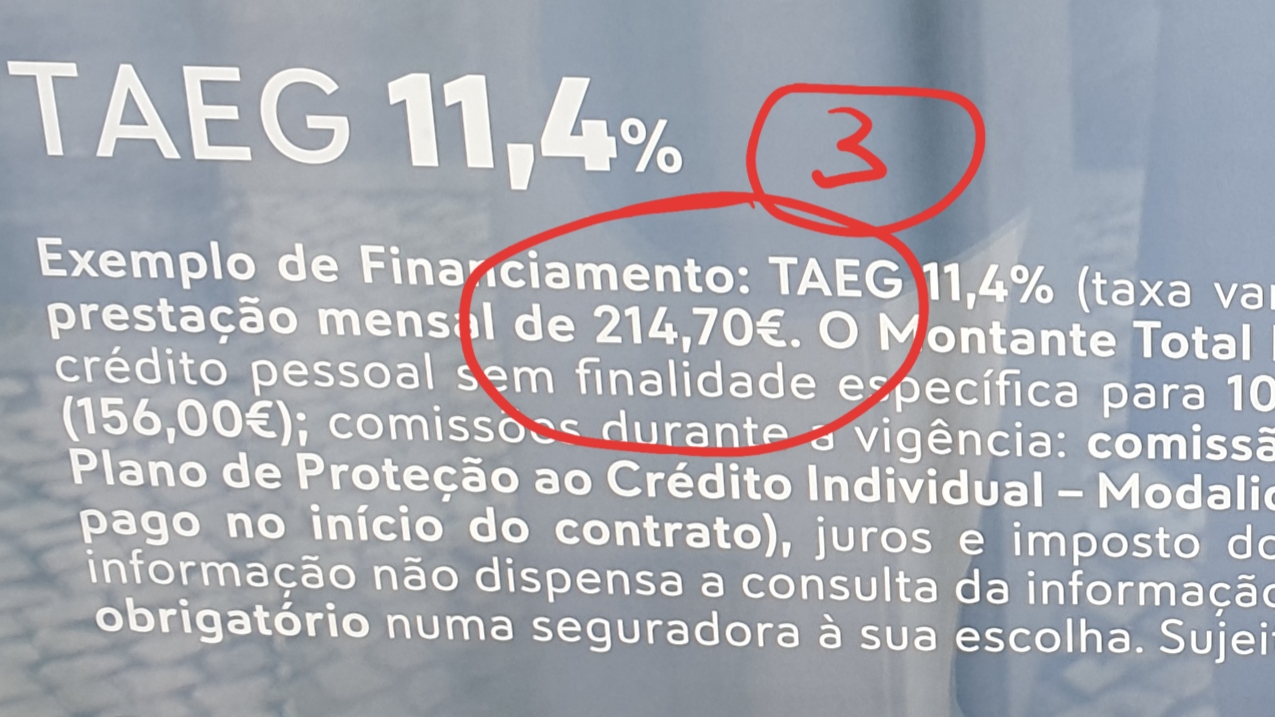

Neste exemplo da foto (1), a TAEG está em letras gordas: 11,4%. Legalmente, os bancos e financeiras são obrigados a colocar a TAEG em letras bastante grandes. Antes desta lei do tamanho das letras, o valor que eles colocariam seria a TAN (foto 2), ou seja, 7,866% (8% + Euribor 12 meses).

Primeira paragem (este artigo tem várias paragens e apeadeiros): Quem fizer este crédito não vai ter um juro de 7,866%. Vai ter um juro de 8% + Euribor a 12 meses. Acontece é que neste momento a Euribor está negativa, por isso a conta parece (e é) boa para o cliente. Mas tem de ter a consciência de que se a Euribor a 12 meses subir por exemplo para 1%, a taxa de juro do seu crédito vai passar de 7,866% para 9% (8%+1% Euribor). Preveja estas situações. Vão cair-lhe em cima. O que é bom hoje, pode ser uma armadilha amanhã. O mesmo vai acontecer com o seu atual crédito à habitação. Não tenha ilusões.

A seguir vem o valor da prestação: 214,70 € (foto 3). É aqui que muitos portugueses vão atrás do “engano”. Só ligam à prestação. Pedem dinheiro para um carro e prolongam o prazo quase até ao infinito até dar uma prestação que conseguem suportar. Não consegue suportar a prestação a 3 anos? “Então faça aí a 5 anos… Oh! Ainda não dá, faça então a 8 anos. Ah! Assim já dá. Onde é que eu assino?”

Quem vai nesta cantiga esquece-se muitas vezes de que está a pagar 3 carros em vez de 1, para além de estar a perder muitas oportunidades de investimento porque está a encher os bolsos dos bancos e financeiras em vez de encher o seu. Está, no fundo, a hipotecar o seu futuro.

“Não percebo para onde vai o meu dinheiro…”

Vai estar mais 3 ou 4 anos a queixar-se de que não sobra dinheiro ao fim do mês. Claro! Você escolheu não ter dinheiro ao fim do mês durante 8 anos… Os bancos estão lá para lhe conceder os seus desejos (e ganhar com isso). Se o seu desejo é estar endividado durante quase uma década eles agradecem. Sublinho novamente que tudo isto é legal. Você assinou um contrato, portanto está, obviamente, de acordo.

Agora repare no pormenor seguinte: O MTIC (Montante Total Imputado ao Consumidor) é de 13.551,01 € (foto 4). Então mas o meu crédito não era de 10.000 €? Sim. É ao olhar para o MTIC em TODOS os contratos e simulações é que você de repente se torna “igual” ao funcionário do banco. Pode falar olhos nos olhos. Você sabe quanto lhe está a custar REALMENTE esse crédito.

Neste caso específico, pedir 10.000 € (foto 5) vai custar-lhe 3.551,01 €. É mesmo isso que quer? Vai mesmo pagar 35,50% a mais do que o que vai pedir ao banco?

Mas pergunta você e muito bem: “Então mas o juro não é de 11,4%?”. Sim, mas leia agora as letras miudinhas seguintes (foto 6).

- Comissão de contratação : 156 €

- Comissão de processamento de prestação: 2,08 €/mês

- Seguro de Proteção ao Crédito (obrigatório): 134,81 € (pago à cabeça, ou seja, nem vai perceber que o pagou)

- Imposto de selo sobre todas as comissões

- E ainda tem de ler a ficha de informação que ainda pode ter mais “coisinhas” importantes.

Leia as letras miudinhas

A publicidade diz ainda uma outra coisa que pode ser importante sempre que fizer um crédito: Se quiser pode fazer o seguro noutra seguradora (foto 7). Quase ninguém faz isso. Dá trabalho. Exige ir a várias seguradoras pedir simulações para o tal seguro obrigatório, mas pode poupar várias dezenas de euros exatamente pelo mesmo produto. Aliás, neste banco é obrigatório, mas bem conversado até poderá não o ser se provar que noutros bancos não é obrigatório. Negoceie. Tem aqui um exemplo de como pode poupar centenas de euros por comparar bancos.

Mas precisa mesmo do Crédito?

Agora vamos à parte mais complicada e que o pode ajudar a poupar a totalidade dos 3.551 €. Quantos salários seus são 3551 euros? Ou seja, quantos meses inteiros vai ter de trabalhar exclusivamente para pagar esse crédito?

Aquilo que lhe vou dizer não é teoria. Acabei de o fazer. Há muito tempo que decidi que jamais pedirei crédito para comprar um carro ou para fazer férias ou para comprar um eletrodoméstico. A única exceção é que a TAEG seja 0%. Mas zero mesmo. Não vá na conversa do compre sem juros, sem ver a TAEG. Eu caí uma vez e aprendi a lição como expliquei AQUI.

Siga o meu raciocínio. Ao aceitar este crédito, estou disposto a pagar uma prestação de 214,70 € durante 60 meses e acho “normal” e aceitável. 60 meses são 5 anos.

Portanto, se eu estiver a prever que vou precisar de comprar ou mudar de carro daqui a algum tempo, o que me impede de começar JÁ a colocar numa conta à parte os 214,70 € todos os meses? Estarei a financiar-me a mim próprio e não ao banco. Com várias vantagens: Se falhar uma prestação o meu banco (que sou eu) não me irá chatear; posso aumentar a prestação quando tiver essa possibilidade; posso pôr o dinheiro poupado até ao momento a render juros em vez de pagar juros.

Repare nesta conta: Se eu pagar a mim próprio os tais 214,70 € durante os 60 meses vou ter 12.882 € em vez dos 10.000 que pedi ao banco. Isto quer dizer que posso comprar o carro a pronto muito mais cedo ou comprar um carro 2.882 € melhor/mais novo/com mais extras.

“Mas eu preciso do carro agora…”

Ah! Mas eu preciso de um carro agora e não daqui a 5 anos. Tudo bem, por isso é que estou aqui a falar consigo. É essa a relevância de poupar agora a pensar no futuro. Se souber o que quer na vida e estiver na disposição de perder 15 minutos a quantificá-lo e a planear como o vai conseguir, vai atingir mais facilmente os seus objetivos. Com inteligência. Não deu para este, dará para o próximo.

Se planear os seus objetivos (podem ser umas férias ou as propinas do seu filho) financie-se a si próprio e não nos bancos. Ganha tempo e dinheiro.

Paga o mesmo

Veja bem. Vai pagar exatamente o mesmo, só que a si em vez de ao banco. Ganha tempo, dinheiro e dorme melhor à noite. Há ainda mais uma vantagem: Se surgir um imprevisto grave tem sempre esse dinheiro do seu lado em vez de uma prestação sufocante ao banco durante mais 3 ou 4 anos.

Disse-lhe há pouco que foi o que eu fiz. A minha carrinha (uma Seat Alhambra) atingiu a bonita idade de 21 anos. Sei há bastante tempo que teria de ser substituída. Comecei há 3 anos a poupar para a substituir. Neste momento tenho o dinheiro no banco disponível para comprar a pronto um carro usado assim que o encontrar.

Já sei a marca e o modelo que quero. Já sei a cilindrada e os extras que considero essenciais. Pesquisei (e continuo a pesquisar até ao último momento) em vários locais e plataformas incluindo no estrangeiro. Estou a negociar o preço neste momento com uma entidade. Já baixou um pouco. Estou à espera que baixe mais.

A questão é que por ter juntado o dinheiro que defini durante 3 anos, tenho mais do que se fosse pedir agora financiamento para adquirir a viatura. Pelas minhas contas, com o que tenho, posso comprar a mesma viatura 1 ano mais nova e com menos quilómetros. Sem prejudicar o orçamento familiar. E fico livre como um passarinho, sem ter de pagar juros, comissões de processamento de prestações, impostos de selo e seguros de proteção de crédito.

Claro que pode pensar de forma diferente, mas todos os meus carros (menos o primeiro) foram comprados assim e não me tenho dado nada mal.

Mas e se compra carro sempre novo? E não dá para juntar tanto dinheiro em tão pouco tempo? Tem duas opções:

- Quem quer luxos paga-os, mas não se queixe se lhe faltar dinheiro ao fim do mês;

- Se juntar metade do valor do carro para dar como entrada só fica a pagar juros e comissões sobre metade do valor que financiar. E pode pagá-lo em menos tempo.

Para além destas situações, e se já tem um crédito pessoal ou automóvel pode sempre (eu diria deve) amortizar o que deve em todas as ocasiões possíveis até “dar cabo” desse crédito que sufoca as suas finanças. Mesmo que seja só mais 50 ou 100 euros por mês. Arrume o seu crédito de uma vez. Quanto mais depressa pagar, menos juros estará a dar ao banco e pode passar a pagar esses juros a si próprio.

Não é preciso ser doutorado em Economia e Finanças para perceber afinal para onde vai o nosso dinheiro. Pense no assunto.

Acompanhe-nos AQUI

NOVO LIVRO “CONTAS-POUPANÇA” 34 dicas para poupar muito mais e fazer crescer o seu dinheiro em 2019. É um livro que se paga a ele próprio apenas com uma dica. Se quiser conhecer também as dicas que demos nos primeiros 5 anos de programa, pode adquirir o livro “Contas-poupança I”. É só clicar AQUI ou nas fotos dos livros.

Registe-se AQUI para receber a Newsletter do Contas-poupança.

(Todas as dicas da semana num só e-mail).

")

Este é o tipo de publicação que gosto mesmo MUITO de ver neste blogue.

Obrigado Pedro.

Para quem nao puder conseguir juntar dinheiro, ou nao puder esperar pela soma que pretende…….vá aos varios bancos, percorra muitos stands pq todos tem juros e despesas diferentes!

nao caía no erro de comprar naquele stand ou pedir naquele banco pq tem lá um amigo do amigo……o dinheiro é seu, você é que manda nele!

Caro Pedro,

Será que os Bancos são tão malandros como falam?

Se as pessoas alugarem casa, em vez de a comprar? Porque não andar de transportes ou ter apenas um carro, em vez de andarem em bons carros, pai, mãe e filhos (e irem ao mecânico do bairro, porque não podem pagar a revisão na marca)? Porque não continuam a utilizar o telemóvel que funciona, mas está na gaveta, porque fixe é andar com o último modelo de iphone que custa 2 ordenados mínimos?

O negócio dos Bancos é vender dinheiro, é só recorre a eles quem quer!

Obviamente. O negócio dos bancos é totalmente legal e útil. Saibamos usá-los com inteligência e equilíbrio.

Boa noite! Caro Sr. Pedro Andersson peço encaresidamente que me diga o que devo fazer para poder falar consigo .Sem mais de momento me despeço com os meus cumprimentos me despeço ;deixando os meus desejos de tudo bom para si e para quem o possa rodear!…

Serviço público no seu melhor, muito obrigado, o dia a dia por vezes faz com que não se pense nestas situações.

Obrigado Pedro, suas rubricas são importantes para nós cidadãos comuns e com muita dificuldade para entender as diversas mensagens das diversas entidade.

Sr. Pedro, sou uma pessoa com 78% de incapacidade, ganho mais que 800€, será que tenho direito à prestação Social para a Inclusão (psi)??

Muito obrigado,

Jerónimo

Olá, em princípio tem mas o valor será zero. Peça na mesma. Fica já feito. Se um Dia baixar os rendimentos é só começar a receber.

Bom dia sr Pedro, como posso falar com o senhor.

Tenho um seguro de recheio associado ao crédito de habitação que pago a 16 anos e quando preciso dele a informação que me dão e que e so para terceiros, tenho um problema de água no meu apartamento provocado pela moradora de cima desde 2015 e não concigo resolver o problema nem com o Banco, condomínio, moradora do apt de cima nem com o tal seguro que pago a 16 anos.

Obrigada Maria .

Espero que o próximo carro seja um 100% eléctrico 🙂

Usado certamente e eventualmente importado.

Caso não seja um 100% eléctrico, gostava de ver uma reportagem sua porque optou (por razões económicas) por um carro poluente em vez de um de zero emissões.

Olá. Só não tenho um elétrico porque ainda é demasiado caro para mim. Lá chegarei.

Desculpem ter que escrever algumas palavras.

O Mário tem no comentário o seguinte:

MÁRIO 19 NOVEMBRO, 2019REPLY

“Caso não seja um 100% eléctrico, gostava de ver uma reportagem sua porque optou (por razões económicas) por um carro poluente em vez de um de zero emissões.”

Ora, se for um comentário ingénuo, tudo bem o Mário deveria ser informado que TODOS OS CARROS SÃO POLUENTES e não só os do tipo que o Pedro vai comprar, não existem carros com “emissões zero”, o que as marcas fazem é publicidade enganosa, colocam a placa da mentira Zero Emission na viatura.

Como muitas pessoas compram estes carros a pensar que estão a fazer melhor pelo ambiente e na esmagadora maioria dos casos não estão.

Aqui no Contas Poupança deviam explicar aos mais distraídos o que se passa durante a produção, durante a vida do carro e no fim no descarte da viatura elétrica.