Nunca estive a perder tanto (e o que fazer)

Este é apenas um dos fundos de investimento que subscrevi este ano (os outros nem estão tão mal), mas serve de excelente exemplo para ajudar quem não percebe nada disto a compreender melhor como funcionam estas ferramentas de poupança/investimento.

Como tenho vindo a repetir, não tenho formação nesta área, portanto todas estas informações que partilho convosco são baseadas na minha experiência pessoal e nas conversas que tenho com vários especialistas (eles sim) na área das bolsas e investimentos.

Quando decidi investir pequenos montantes em Fundos de Investimento para fazer a reportagem do Contas-poupança sobre o tema, fui logo avisado desde o princípio para estas situações. Confesso que não estou (demasiado) preocupado porque são de facto pequenos montantes e é dinheiro que não preciso para o meu dia-a-dia. Mas não deixa de ser o meu dinheiro, por isso a preocupação existe, como é óbvio.

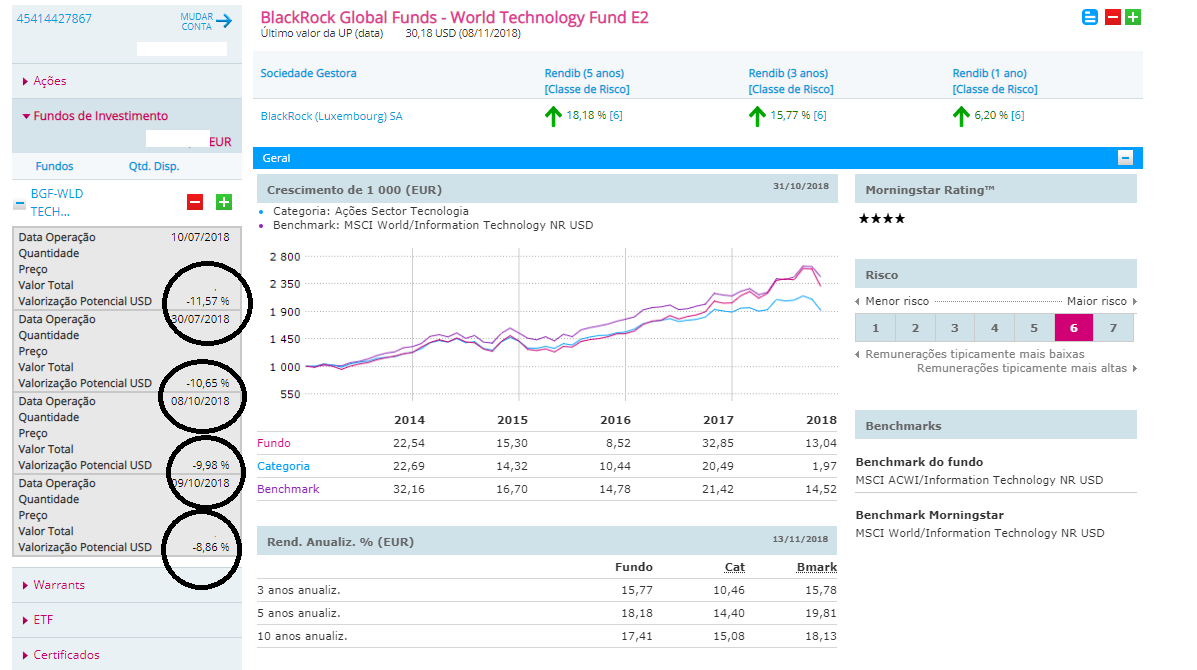

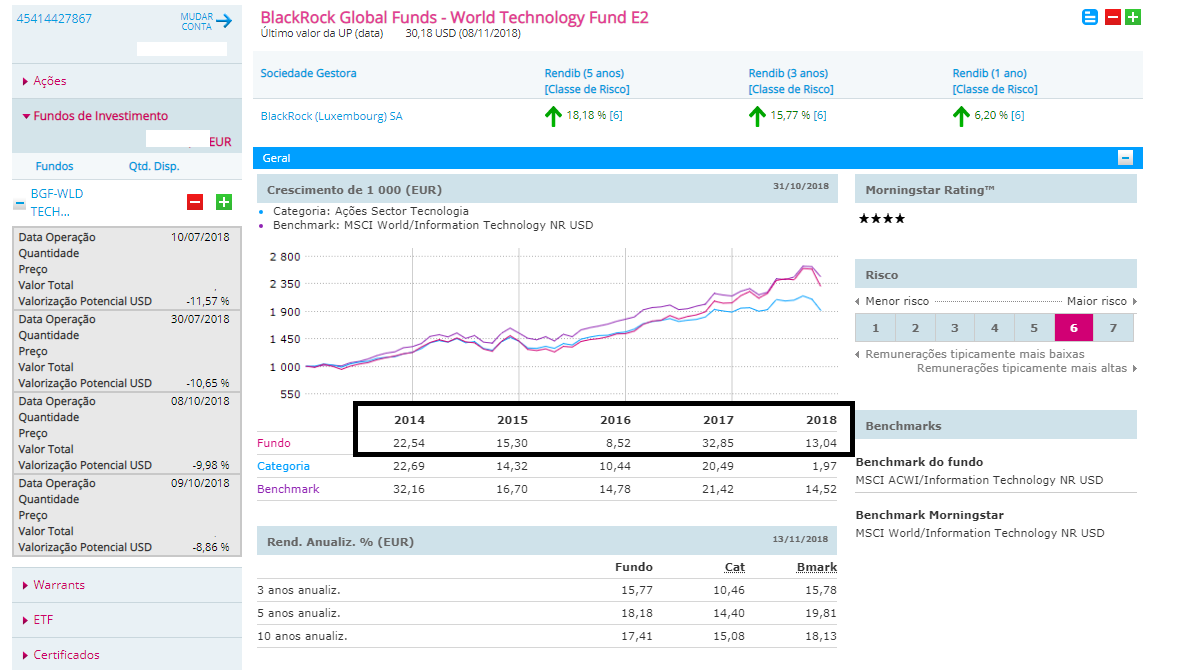

Para ter uma ideia, se tivesse investido 1.000 € neste fundo de investimento que tem nos gráficos abaixo, e precisasse resgatá-los neste momento só levantaria 900. Este retrato abaixo é a pior situação até hoje desde que comecei a experimentar este tipo de investimento.

Perdas de 10%

Como podem ver acima, neste dia, estava a perder entre 8 e 11% do valor que investi. Na prática não estou a perder dinheiro. Só o perderia se resgatasse este fundo nesse dia. Desde o início que os especialistas me prepararam para estas situações. Por isso é que investir em Fundos de Investimento é sempre a pensar em 3, 5, 10 anos ou mais. Porque haverá sempre fases em que as bolsas vão “crashar” pelos mais variados motivos.

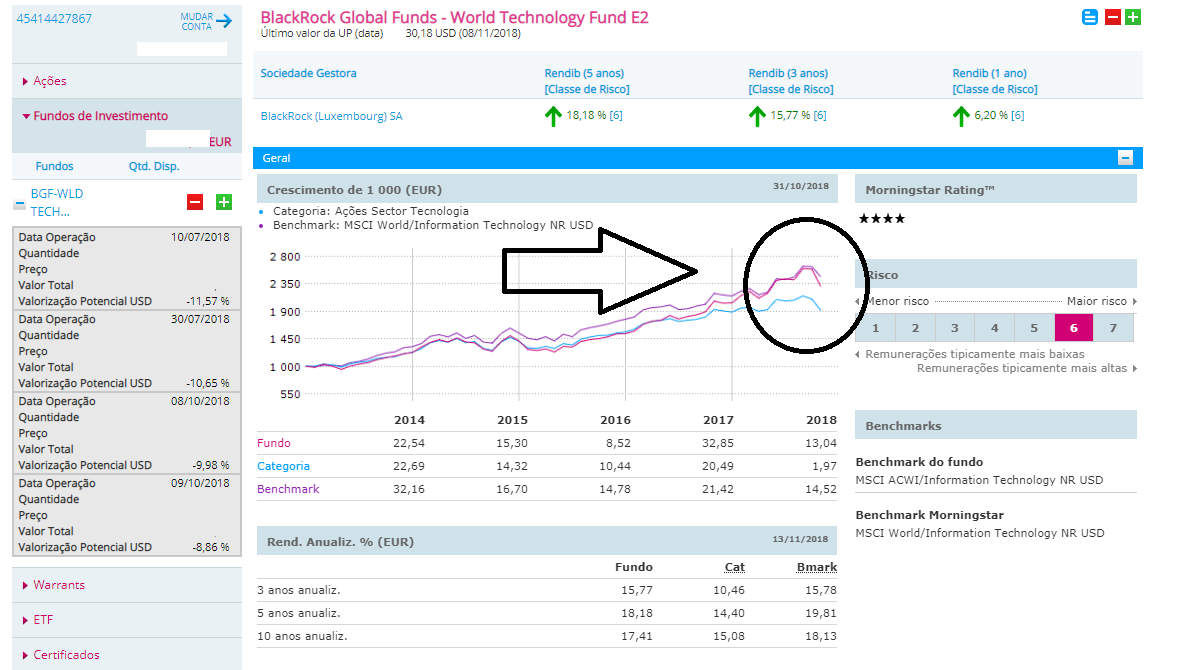

Como podem ver abaixo no gráfico, estamos em plena queda a pique neste fundo especificamente. Está ligado a empresas de tecnologia. E as guerras comerciais e as más vendas de determinadas marcas afundaram as bolsas. Agora é só esperar que voltem a subir. Pode demorar semanas, meses ou mais. Nunca sabemos.

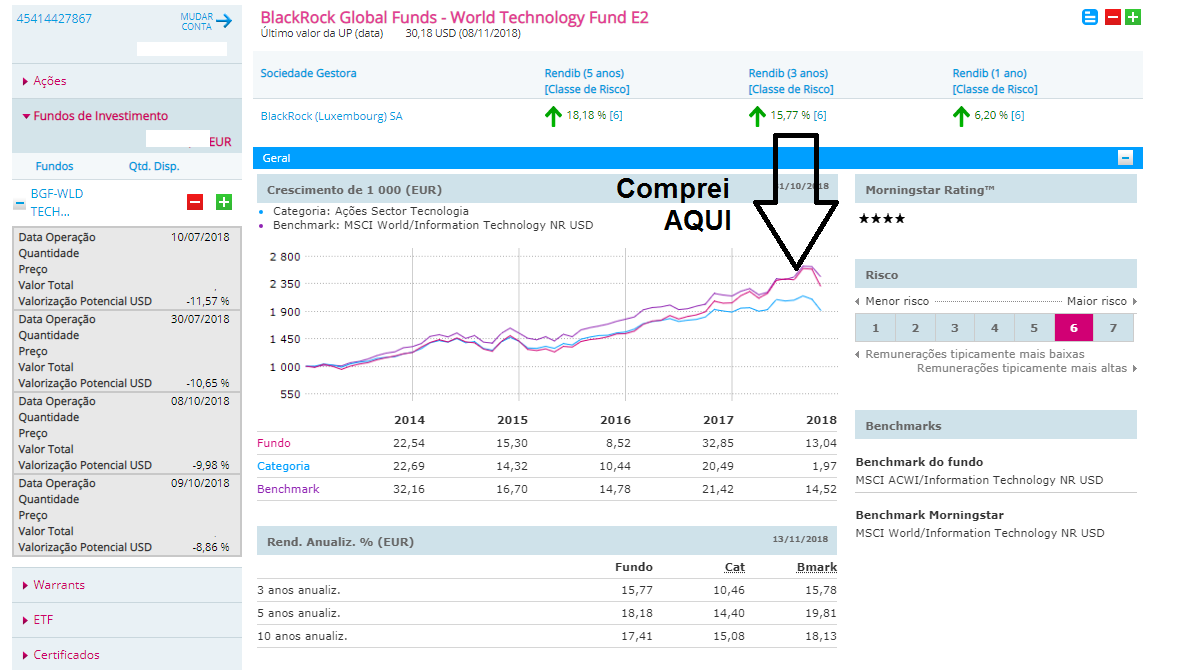

Mas aproveito para vos explicar um pouco do que aprendi. Olhando mais uma vez para o mesmo gráfico podem perceber porque estou a perder tanto (10%) neste momento. É que no momento em que o subscrevi (pequenos montantes diferentes em 4 ocasiões diferentes) ele estava a crescer. Cheguei a “ganhar” 5% em poucos dias.

Se tivesse investido neste mesmo fundo em Janeiro (olhem para o gráfico abaixo) apesar da queda atual, ainda estaria a ter lucro. Portanto, quando virem que um fundo que vos interessa está em queda, estará – ensinam os especialistas – no momento de o subscrever. O truque é sempre comprar barato para vender quando estiver em alta (ou quando entendermos). Voltando ao gráfico, estas quedas grandes já aconteceram em 2014, 2015 e no início de 2018. Não nos devemos “assustar” (muito) com estas quedas. De acordo com a história, é só esperar.

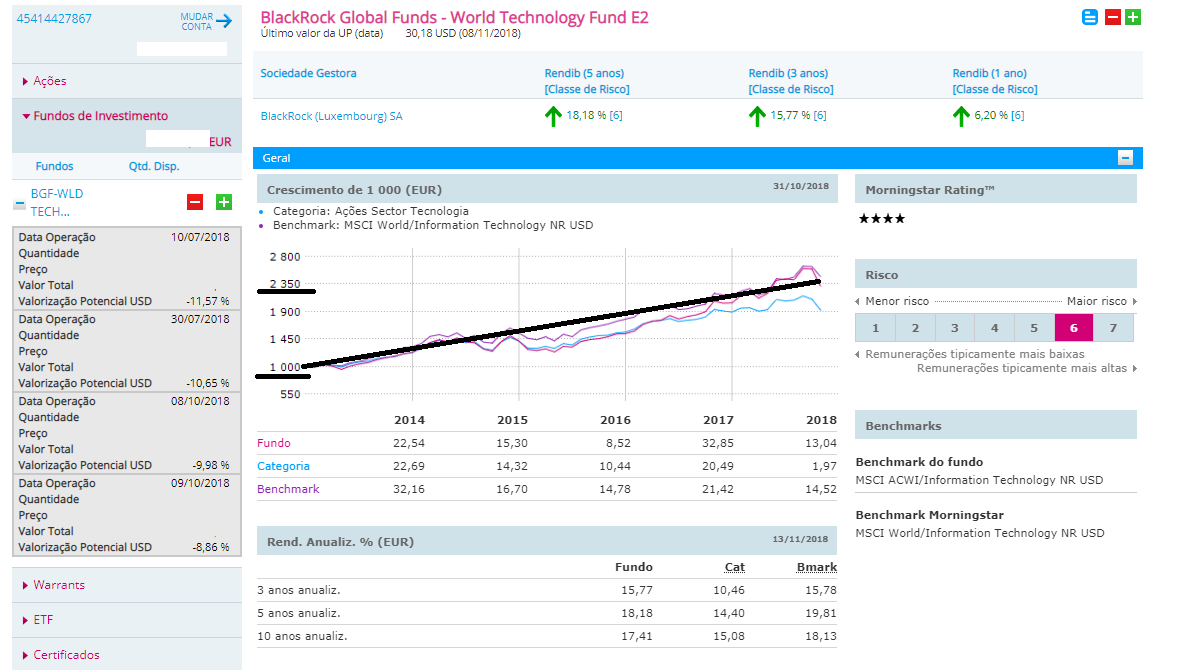

E é justamente isso que me explicaram e que este gráfico abaixo confirma (não quer dizer que seja sempre assim). Haverá com certeza Fundos que foram sempre a descer até deixarem de existir, não sei…

Mas como podem ver abaixo, quem subscreveu, por exemplo 1.000 euros em 2013, neste momento teria neste fundo – apesar de todas as quedas – 2.350 €.

Ou seja, teve sempre crescimentos de 10, 20 ou 30% (o mínimo foi 8%) nos últimos 5 anos. Já sabe que rendimentos passados, não são garantia de rendimentos futuros. É esse risco que faz crescer o dinheiro (e perdê-lo também). E este fundo é de risco 6. É de risco muito elevado. Outros fundos de risco 3 ou 4 não teriam estas perdas. Mas também não teriam estes crescimentos.

Mas é só para mostrar que arriscando um valor relativamente pequeno (1.000 euros é só para exemplificar) pode ter rendimentos superiores ao juros que teria numa conta a prazo com, imagine por exemplo, 50 mil euros.

Este artigo é apenas para contribuir mais um pouco para a literacia financeira de quem não percebe nada deste tipo de investimentos. Eu próprio estou a aprender. Não estou a aconselhar ninguém a fazer o que quer que seja. Se os especialistas quiserem acrescentar ou corrigir algum detalhe estejam à vontade.

Aqui no blogue, o meu objetivo é trazer a teoria para a vida real, com casos rigorosamente verdadeiros e sem qualquer influência de interesses comerciais seja de quem for. É a vida financeira a acontecer, em tempo real. Para aprendermos todos uns com os outros.

Acompanhe-nos AQUI

34 dicas para poupar muito mais e fazer crescer o seu dinheiro em 2018.

É um livro que se paga a ele próprio apenas com uma dica.

Registe-se AQUI para receber a Newsletter do Contas-poupança.

(Todas as dicas da semana num só e-mail).

Se quiser um resumo claro e prático das dicas que demos nos primeiros 5 anos de programa, pode adquirir o livro “Contas-poupança I”.

É só clicar AQUI abaixo.

")

Estou na mesma. A sensação é semelhante. A diversificação é o que mais deixa mais confiante. Estou tomando ciência que funciona mesmo no longo prazo. Pois crece, mas com muita volatilidade.

Bom dia,

Antes de mais deixo-lhe o meu agradecimento e a minha admiração pelo trabalho que faz e pelo gosto em partilhar os suas experiências, a isto eu chamo o verdadeiro serviço público.

Permita-me apenas uma questão: Quais são os encargos que teve (ou está a ter) com os fundos?

Olá. “Nenhuns” porque estão incluídos na variação diária. Se sobe 3% está incluída, se desce 3% está incluída. Alguns fundos têm comissão de subscrição e de resgate mas são raros. Tem de ler tudo antes de subscrever.

O melhor é estudar, através de vários livros que eu li sobre a biografia Warren Buffet, o principal que eu aprendi foi ele refere para investir numa acção no mínimo a empresa tem que ter 100 anos de existência no mercado para considerar um investimento seguro, e para ser considerado investimento a longo prazo, vale mesmo ler todos os livros, vai ter outra perspectiva sobre investimentos e investir melhor no futuro.

Bom dia,

Desde já muito obrigado pelo trabalho que faz , gostaria no entanto por uma questão se possivel,

Eu tenho acçoes do BES e claro que não valem nada, mas o banco cobra cerca 10€ por trimestre, fui ao banco varias vezes para resolver o caso, como vender nao posso, doar ao proprio banco não posso, não tenho outra conta bancaria para transferir e assim tiram-me cerca 40€ por ano de uma coisa que vale 0€.

Como posso eu resolver essa situação?

Desde já agradeço a atenção.

Olá Simão, sugiro que coloque a questão ao banco de Portugal e a CMVM. Não sei. Não quero induzir em erro sem querer.

Caro Pedro, permita-me que lhe faça uma pergunta: Isto dos Fundos de Investimento funcionam de forma análoga à de uma conta à ordem? Por exemplo, ao fim de um tempo determinado “pagam” ou “cobram” os juros ou, de outra forma, o valor investido vai oscilando ao longo do tempo sendo que a taxa de juro apenas se reflecte na altura da venda?

Espero ter sido claro ao expor a minha dúvida, mas trata-se de algo que ainda não conseguiu perceber.

Obrigado

Olá. Só se reflete o momento da venda. Assim que atingir o valor que pretende, resgata e coloca em produtos de capital garantido.