… E fiquei sem saber quanto vou pagar a menos

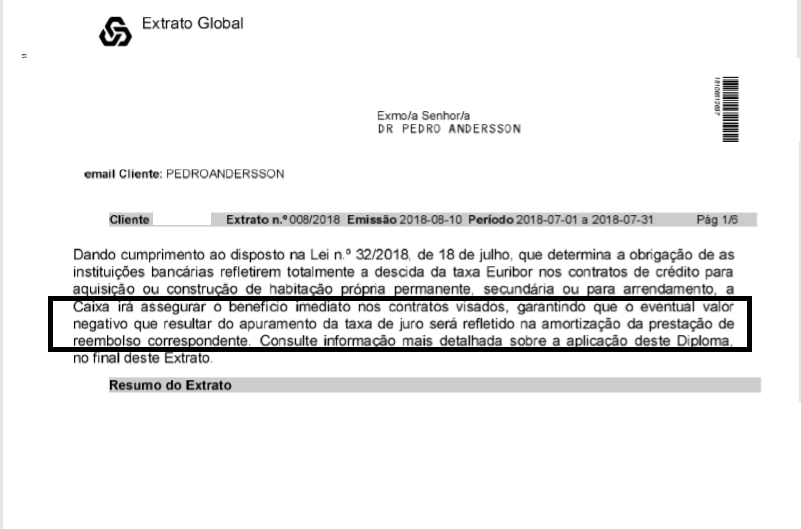

Aguardava com muita expectativa este extrato mensal. Para mim seria (bem, acaba por ser) histórico. Foi uma guerra com mais de 2 anos a exigir que os bancos (no meu caso, a CGD) aplicassem a Euribor negativa: O que assinamos os dois no contrato do Crédito à habitação. Que simplesmente fosse aplicada a fórmula que AMBOS contratamos: Spread+Euribor (fosse positiva ou negativa).

A lei foi aprovada no Parlamento e entrou em vigor em meados de Julho. Portanto, o primeiro mês em que seria aplicada seria (será) em Setembro. Em Agosto paguei ainda Julho, mês em que a lei entrou em vigor.

Os bancos eram obrigados por lei a escrever aos clientes a informar como iam aplicar a lei: Com um banco de juros ou imediatamente em cada prestação. Serão cerca de 30 mil as famílias que vão beneficiar desta lei (pode ver AQUI quais e em que bancos). Ou seja, o banco vai (tão estranho que isto é) pagar parte do meu empréstimo. Percebo a estranheza dos bancos com esta situação, para mim também é. Mas parece-me ser uma questão de justiça/legalidade. Nada mais do que isso. Nada me move contra os bancos, aliás, recorri a eles para me emprestarem dinheiro (é porque preciso deles).

Mas gosto de transparência e clareza nas relações entre empresas e consumidores. Apenas isso.

A carta finalmente chegou

É o extrato de Agosto. Tem uma informação breve a remeter para um anexo mais detalhado no final. Se está nesta situação, seja qual for o seu banco, vá espreitar o seu extrato deste mês para ver a novidade.

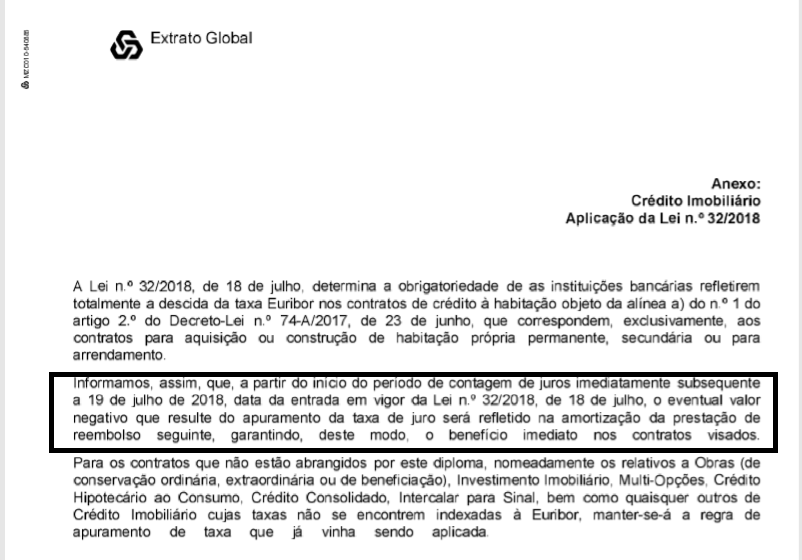

No caso da CGD, vão assumir mensalmente a diferença do juro negativo na prestação. Para mim, é a melhor solução. Parece-me bem. No anexo explicam em mais detalhe como o vão fazer.

E as contas?

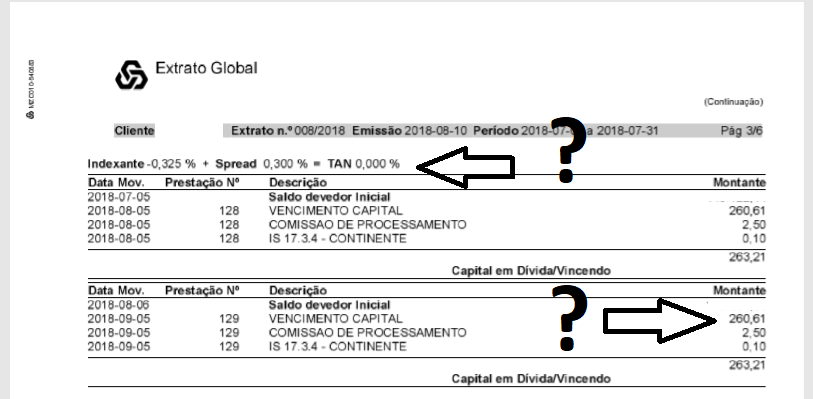

Esclarecido este ponto, o que eu queria saber é quanto é que vou poupar por mês. Quer dizer, eu sei. Já fiz as minhas contas, mas queria ver se batiam certo com as contas do banco. E aqui chegamos ao primeiro problema. As contas que vêm no extrato estão mal.

Não sei como estão os extratos dos outros bancos, mas no meu da CGD pura e simplesmente não tiveram “tempo” de atualizar os sistemas informáticos para refazerem as contas destas dezenas de milhares de clientes. Não vou fazer grande drama desta situação, porque até percebo que não é fácil em pouco tempo adaptar fórmulas tão complexas para um número tão reduzido de clientes.

O que verifiquei é que na prestação prevista para Setembro, o valor é rigorosamente igual ao de Agosto, e não era suposto. É suposto a prestação baixar alguns euros.

Esteja atento ao seu extrato no próximo mês

Serve apenas este detalhe para que esteja atento ao seu extrato bancário deste mês e compare-o com o de Setembro para CONFIRMAR que de facto as contas estão bem feitas.

Liguei, obviamente para o apoio ao cliente da CGD e a funcionária (muito simpática) esclareceu que de facto é um lapso do sistema informático e para reclamar se na próxima prestação a taxa de juro negativa não estiver refletida na prestação. Pode ver isso na linha TAN. Obrigatoriamente, o valor da TAN terá de ser negativo e não ZERO. E verifique que o que pagou é um valor mais baixo do que o valor que pagou este mês. Caso contrário reclame imediatamente.

Tem de estar em cima destas coisas. É o nosso dinheiro, certo?

Qualquer dúvida, estaremos cá.

Acompanhe-nos AQUI

Registe-se AQUI para receber a Newsletter do Contas-poupança. Assim não perde nenhuma dica.

YouTube (Veja os vídeos que o ajudam a viver melhor)

YouTube (Veja os vídeos que o ajudam a viver melhor)

Facebook do Contas-poupança

Facebook do Contas-poupança

Pergunte no Grupo “Contas-poupança – As suas dúvidas”

Pergunte no Grupo “Contas-poupança – As suas dúvidas”

Instagram

Instagram

Twitter

Twitter

Se quiser um resumo muito claro e prático das dicas que demos nestes anos todos, pode adquirir o livro “Contas-poupança”. Escrevi-o com esse propósito.

É só clicar AQUI abaixo.

")

Será que o valor absoluto do spread já é inferior ao ao valor absoluto da Euribor?

Só assim notaria diferenças.

Claro. É dessa situação que estamos a falar. Ha dezenas de milhares de clientes nessa situação.

Pedro, o próximo passo é eliminar essa comissão de processamento, que além de ser cara é ridícula. Eu sei que é um procedimento habitual de um banco, por acaso eu não tenho. Quanto ao artigo, é um importante alerta para os “lapsos” dos bancos que têm contratos dessa natureza e que teimam a não cumprir. Coitado do outro lado faltar ao cumprimento.

Abraço

E essas comissões vao aumentar, para compensar estas “correções”…

Pedro,

Apenas a questão. No seu caso, a sua TAN deveria ser negativa uma vez que o indexante aplicado ao seu empréstimo é maior que o seu spread. Ou seja, -0,325 + 0,30 = -0,025.

Caso um cliente tenha um spread de 0,5%, por exemplo, a TAN seria positiva e não negativa. No seu comentário, dá a ideia que todos os contribuintes devem ter uma TAN negativa… 😉

Nao. Refiro no texto que esta informação é só para quem tem 0,3 de spread ou menos. Todos os outros terão sempre tan positiva. Se isso nao ficou claro fica aqui reforçado.

Pedro, pode pff confirmar se estas mudanças terão efeitos retroativos? Quer me parecer que, tendo sido dada razão aos consumidores relativamente à fórmula de calculo e correta aplicacão dos contratos, o acerto deveria ser realizado sobre os meses já decorridos e não apenas sobre os futuros. Sobre isso não encontrei ainda nenhuma informação. Antecipadamente grata pela sua resposta. Obrigada

Olá. Só se for para tribunal. A lei diz que é só daquilo para a frente. Essa é a minha guerra…

Eu tenho um empréstimo que fiz a dois anos com taxa fixa, qual não foi o meu espanto que verifiquei que aumentaram me 8euros na prestação

Ola. E qual é a justificação?

Pedro o meu spread é de 2,250, pago a mensalidade de 255,23€, sabe me dizer quanto é que eles me teem que reduzir á mensalidade. obrigado

Ola Arnaldo. No seu caso o “desconto já está aplicado ao maximo. Mas a boa noticia é que com esse spread pode poupar dezenas de milhares de euros. Mas com outra dica. Vou escrever um artigo com essas contas e dicas. Esteja atento.

Olá bom dia

Eu tenho um empréstimo no BCP desde 1999 e pago 290€ mês e um spred de 0.6.

Como fica o meu caso?

M/C

Manuel Pereira

A mim aconteceu-me exatamente o mesmo que ao Pedro… que fazemos agora?

A mim aparece-me indexante -0,270%+ spread 0,250% = TAN 0,000%

Boa noite Pedro. Gostaria de saber se eu sou abrangida tenho TAN 0,070 indexante – 0,330% e um spred de 0,400% são dados dum extrato do ano passado deixaram de me enviar correio por carta e agora não tenho acesso às notícias obrigado

Olá. Este detalhe não se aplica ao seu caso. Só se tivesse spread de 0.30.

Boas, no meu caso aparece Indexante: 4,500 % + Spread 0,000 % = TAN 4,500 %

Pelo que estou a ver o melhor será renegociar o contrato, não?

Obrigado pelas preciosas dicas e esclarecimentos!

Tem taxa fixa. É um produto diferente…

Mas sabe-me dizer se dará para renegociar? Foi na CGD, contrato de 30 anos, faltam 10. Obrigado!

Claro que dá. Mude de banco se lhe fizerem mais baixo. Não deve ser difícil 🙂

Olá sr Pedro.

Vou aproveitar a sua disponibilidade para ajudar toda a gente e pedir uma ajudinha também.

O ultimo extracto que tenho acesso, diz respeito ao mês passado, embora também já refira as prestação para este mês e o que lá está consta é o seguinte:- Indexante -0,322+spread 0,250 = TAN 0,000.

Pelo que consigo perceber pela sua informação, talvez só no próximo mês (Stembro), é que poderei ver se alguma coisa se altera, relativamente aos montantes em questão. Será assim? E como sei se as contas estarão bem feitas?. Se puder dar uma ajuda, agradeço. Obrigado,. Abraço.

Sim. Só em Setembro.

Boa noite Pedro, antes de mais, muito obrigada pelas dicas do Contas Poupança.

Pedro, no meu caso e como não consigo perceber como o Banco faz as contas, eu tenho um empréstimo a 32 anos, com Indexante de 0,190%, Spread a 2,100% e TAN a 1,190%, pago uma mensalidade de 480,17. Estarei abrangida pela nova lei?

Muito obrigada

Sabe dizer se este juro negativo que será devolvido pelos bancos está sujeito às retenção da taxa liberatória de 28%?

Ola. Nao se aplica neste caso.

Muito obrigado pela resposta. Quando chegar a de Setembro, direi alguma coisa.

Boa noite. Agradecia informação, tenho crédito jovem bonificado na CGD com um spread de 00,45 com um indexante á Euribor a 6 meses. O que acontece no meu caso.

Grato pela atenção,

Att

Olá. Nada. Continua como está. Ou seja, bem ;).

Indexante -0,275 % + Spread 0,300 % = TAN 0,025 %

Boa tarde Sr Pedro

Com isto aumentaram me a prestação 0,21 cêntimos supostamente não deveria baixar?

Empréstimo feito em 2003

Já enviei um mail a cgd estou aguardar uma resposta.

Cumprimentos

Depende qual era a tan que tinha na ultima prestação? E podem ter aumentado alguma comissão.

Boa Tarde,

Gostaria de saber se eu sou abrangida tenho TAN 0,480 indexante – 0,270% e um spred de 0,750% são dados obrigada

Ola. Não está abrangida.

Bom dia!

Fiz um credito habitação para 30 anos na CGD, com Euribor 360 a 3meses

Tenho Taxa nominal 0.681%

Taxa efetiva 0.683%

TAEG 2.091%

Spread 1%

Será que dá para negociar?

Obrigado

Olá. Neste momento o que tem é bom. Não consegue melhor. Aguarde para ver se baixam mais na concorrência.

Como sei que a CGD ja actualizou os juros negativos?

Ou como tenho spread de 1%, não se aplica no meu caso?

Obrigado.

Olá. Nao se aplica ainda.