Tenho algumas poupanças. Onde rendem mais?

Fazem-me esta pergunta tantas vezes que fui à procura de respostas para o Contas-poupança de hoje, no Jornal da Noite na SIC.

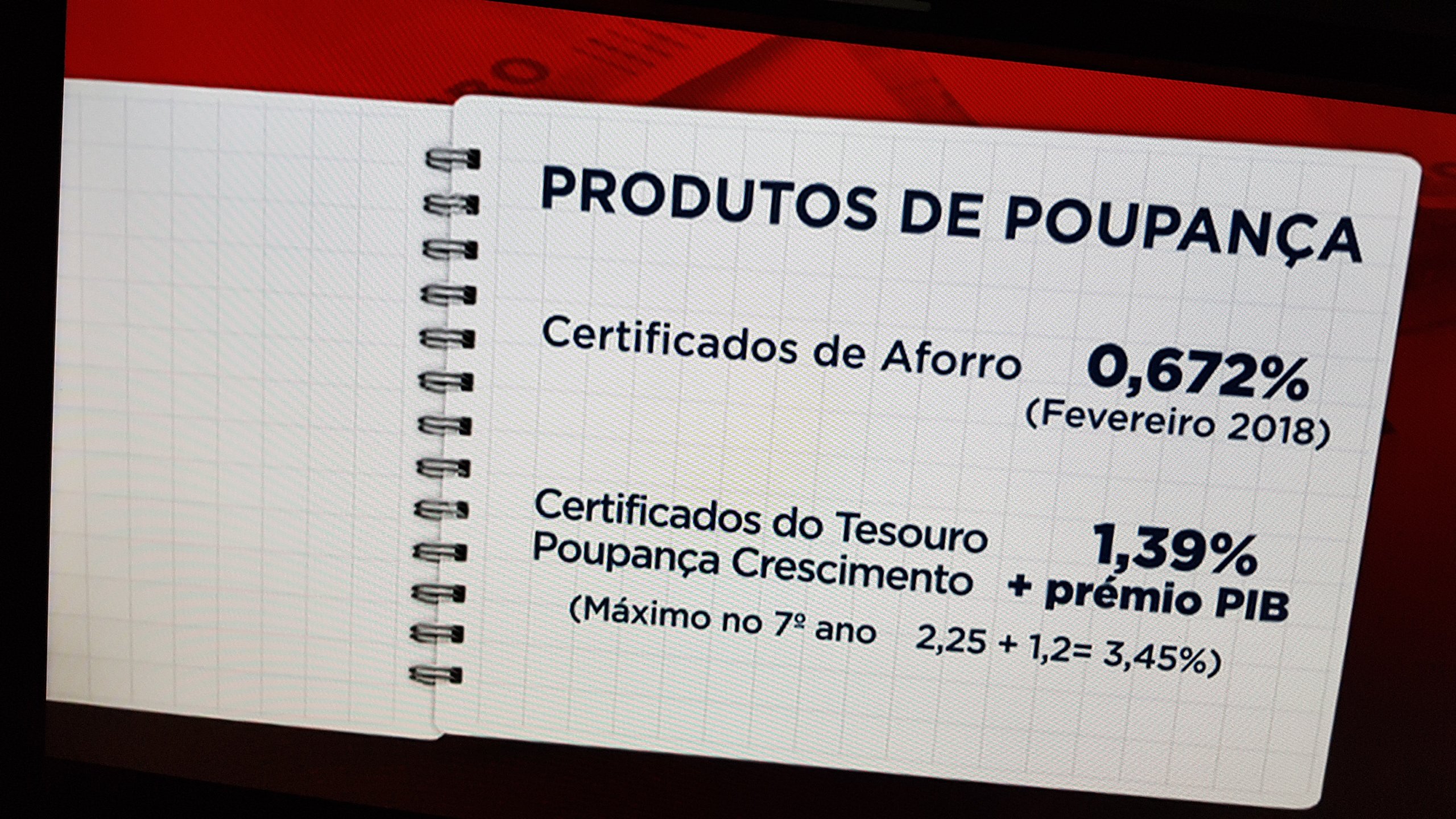

Neste momento, com capital garantido, tem os depósitos a prazo (que rendem quase zero), os Certificados de Aforro e os Certificados do Tesouro Poupança Crescimento. Rendem muito pouco.

Fui à procura de respostas

E o que encontrei foi uma solução que deve ser a primeira opção (dito pelos especialistas) para quem não se importa de arriscar um pouco mas com a perspectiva de ter rendimentos muito superiores aos depósitos a prazo (4 ou 5% ou mesmo muito mais).

Como ter dinheiro para pagar a Universidade dos filhos?

Como ter um fundo confortável quando chegar à reforma (100 mil euros, por exemplo)?

Falei com os especialistas da Proteste Investe (da DECO) e com o Diretor de Investimento de um banco especializado em produtos alternativos.

Ambos explicaram as vantagens e riscos da opção que vamos apresentar hoje.

Mesmo que decida que não é para si, provavelmente é a melhor alternativa para os seus filhos que entraram agora no mercado de trabalho. É importante conhecer e dar-lhes a conhecer e não recusar logo à partida uma opção que não conhece e que está envolta em alguns mitos.

Não perca o Contas-poupança esta noite na SIC.

Quarta-feira é dia de Contas-poupança!

Mais um passo para a literacia financeira. Mais do que o dinheiro, o conhecimento é o que nos torna verdadeiramente ricos. Aprendi coisas novas com esta reportagem. Acredito que vai aprender algumas coisas também.

Boas poupanças e até logo!

(Ponha um alarme no telemóvel para as 21h)

")

Fantástico, estou a aguardar pelas 21 horas…

Excelente tema!!

Parabéns uma vez mais.

Lembrem-se dos depósitos a prazo além fronteiras e das taxas aplicadas!

Boa tarde.

Assisti ao v/ programa ontem que, como sempre achei interessante.

Apenas vos quero chamar à atenção de que o “mundo” não gira à volta de Certificados de Aforro e de Certificados de Tesouro!…

Existe, por exemplo uma solução oferecida por uma Companhia de Seguros, com Capital Garantido e que, rende 1,6 % a um ano e, caso seja por 3 anos, rendem 1,5 % no primeiro ano, 1,75 % no segundo e 2,0 % no terceiro e, pode estar disponível a qualquer momento sem perda de rendimentos…

Peço desculpa mas não me sentiria bem se não vos chamasse à atenção…

Cumprimentos

João Manuel Reis de Melo,

Seria possível fazer o favor de me ajudar e dar-me o nome da companhia de seguros que se refere? Estou interessada.

Muito obrigada

Obrigado João. Fez bem. Seguros será uma das reportagens seguintes sobre opções de investimento. Está prevista essa e outras 🙂

Joao Melo

Estou interessado em saber que companhia de seguros

Se nao se importar de me informar, agradeço

Cumprimentos

JOÃO MANUEL REIS DE MELO

A possibilidade que levanta parece-me interessante . Será que podia indicar a companhia de seguros a que se refere?

Grata

Vânia Oliveira

Neste momento o BNI Europa está a dar taxas atractivas para Depósitos a Prazo com garantia de capital pelo Fundo de garantia de Depósitos e com abertura de conta Sem Comissões para despesas de manutenção, contudo gostava de pedir uma informação: O Banco de Negócios Internacional (Europa), S.A., visto ser um banco Angolano será de confiança? É seguro?

Muito obrigado pela atenção.

taxas atractivas?? Onde ??

pode especificar?

Nenhuma garantirá, pelo menos, a taxa de inflação.

a taxa maxima no site deles:

DEPÓSITOS A PRAZO SEM MOBILIZAÇÃO ANTECIPADA

5 ANOS

2,01%-Taxa anual Nominal Bruta

1,447%-Taxa Anual Nominal Líquida calculada com base na taxa de imposto de28%

Será esta taxa assim tão atractiva?

Eu pesquisei alternativas de Poupanças a Longa Duração e Sem Riscos para Depósitos a Prazo, e entre algumas sugestões apareceu-me o BNI Europa com as taxas que têm no site de 2,01% TANB / 1,447% TANL, que penso que são garantidas a partir do momento que se faça o depósito até ao fim dos 5 anos, não? Poderá me sugerir alguma melhor alternativa mais rentável?

Com alguma “ginástica”:

-Bankinter só ate 5.000 e só 2 anos (.3.60+1.44 TANL)

Montante Período TANB TANL

≤ € 5.000 1.º Ano 5,00% 3,60%

2.º Ano 2,00% 1,44%

Depois destes 2 anos, vao existir mais propostas de outros bancos.

a inflação ira subir, aposto para 2019 do que leio, e os bancos vão andar “apertados” com a cobrança de crédito

há, depois bancos fora de portas, mas aí o nosso amigo Pedro Andersson poderá ajudar com uma reportagem nesses depositos a prazo noutros países da EU (Chipre, Letónia, etc…)

Ok, vou pesquisar…

Muito obrigado pela atenção

Boa noite,

Um PPR também está na mesma categoria de investimento como de um fundo?

Pois, por norma um PPR ou FPR só pode ser movimentado na idade da reforma enquanto que um fundo pode ser movimentado com a gente quiser..

Será que investir num fundo é melhor do que investir no PPR/FPR??

Obrigado pelo excelente conteúdo do site e do programa.

Olá. Há PPR que são fundos, mas tem a diferença que mencionou. Estou a preparar uma reportagem sobre o tema PPR.

Sim, eu tenho um FPR, que é um fundo poupança reforma, mas só o consigo movimentar daqui a 30 anos, que é a idade da reforma.. Será que compensa ficar “preso” este tempo todo? Ou seria melhor apostar num fundo normal?

Mas fico a aguardar a reportagem, se calhar a resposta está lá

O PPR tem vantagens fiscais. Os fundos não.