Aproveite antes que acabem

Se tem dinheiro na conta à ordem ou em depósitos a prazo a render quase nada, está a perder uma boa oportunidade de fazer render as suas poupanças. Na reportagem desta semana do Contas-poupança, explicámos porque deve agir depressa se quiser ganhar algum dinheiro com o seu dinheiro.

Os depósitos a prazo atingiram o máximo

Entre o final de 2022 e princípio de 2023, houve uma corrida aos Certificados de Aforro. Nessa altura estavam a render 3,5% e era muito mais do que aquilo que podia receber nos depósitos a prazo dos bancos. A procura foi tanta, que o governo teve de acabar com essa série e fazer uma nova (a F) que rende atualmente 2,5% no máximo.

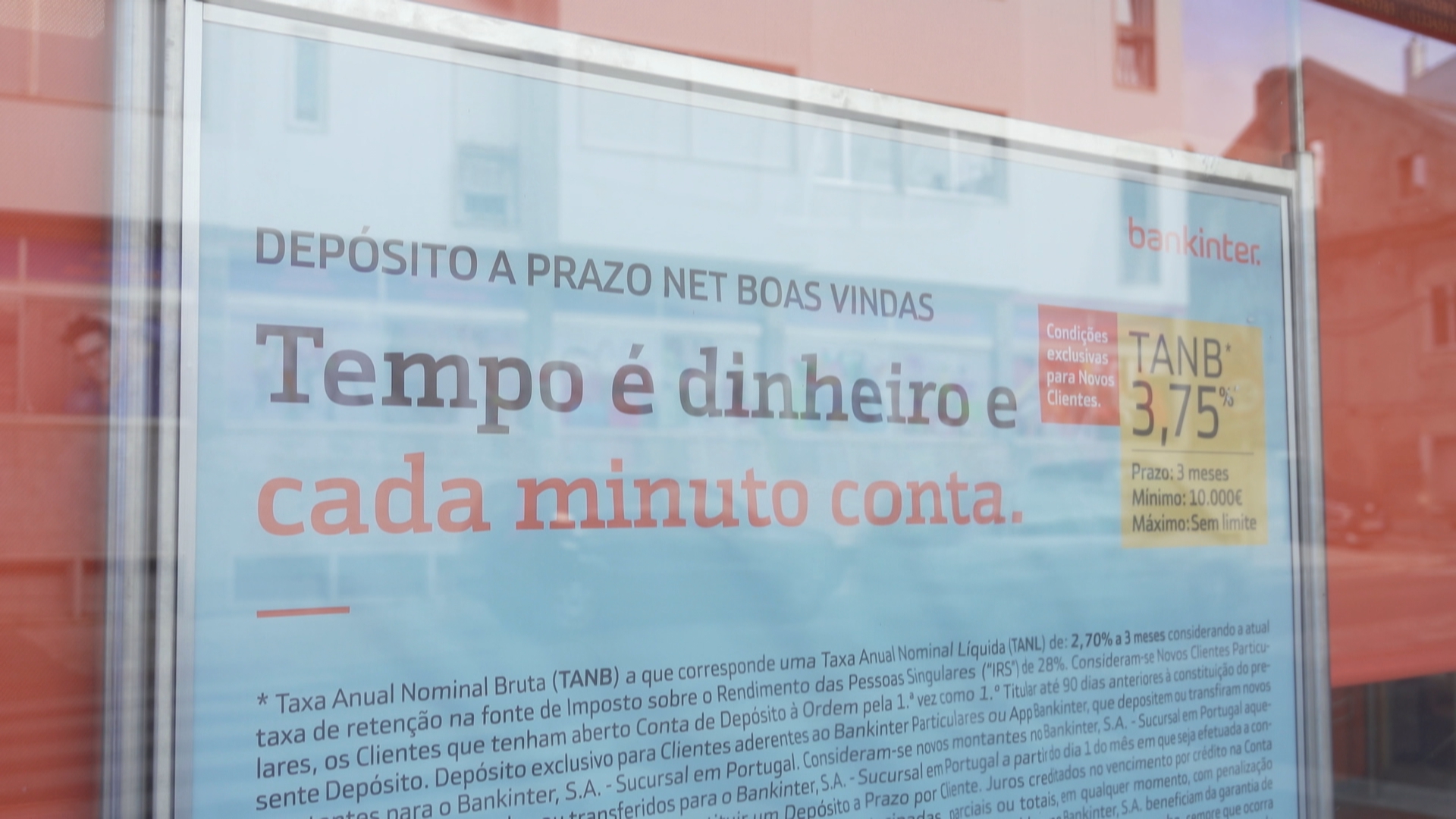

O que aconteceu entretanto é que os bancos começaram a subir as taxas de juro dos depósitos a prazo e há bancos que estão a oferecer não só os 3,5%, como ainda há alguns que chegam aos 4%.

E da mesma forma como avisámos antes que os Certificados a 3,5% iam acabar mais dia menos dia, queremos avisá-lo agora que os juros bons dos bancos também estão prestes a acabar. É apenas uma questão de tempo. Pode ser apenas uma questão de semanas.

Portanto, se quiser garantir neste momento um depósito a prazo a 3,5% ou 4% a um ano, aproveite essa oportunidade o mais depressa possível.

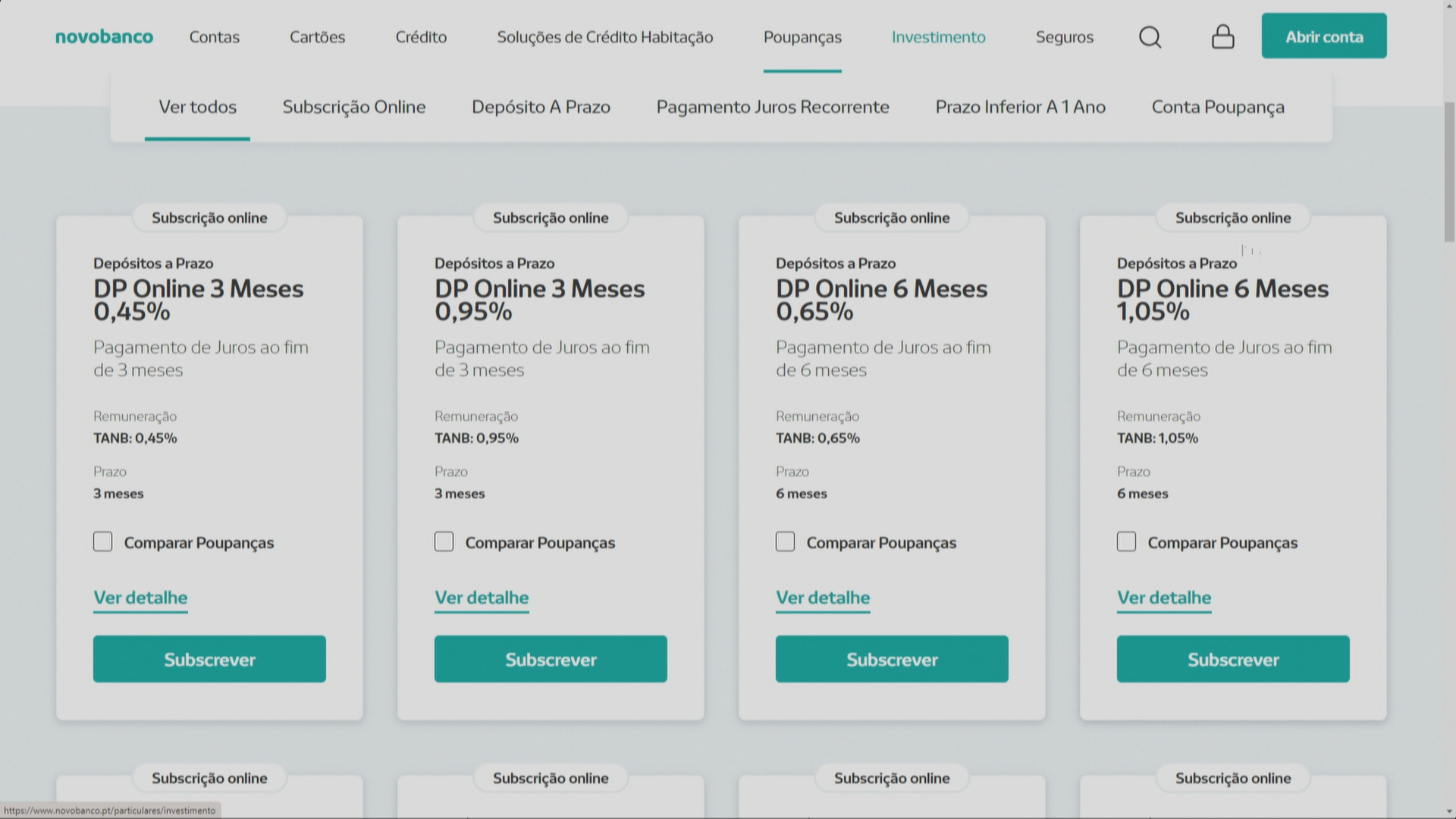

Aliás, esta descida nas taxas de depósitos a prazo já se nota em alguns bancos. Não só já retiraram as ofertas mais elevadas, como já só oferecem taxas abaixo dos 2%.

Isto deve-se ao facto de se prever que o Banco Central Europeu comece a baixar as taxas de juro até ao verão. Isso já está a fazer baixar a Euribor, mas vai ter reflexos também nos depósitos a prazo. Por isso, se está indeciso, os especialistas dizem que é aproveitar agora.

Os Certificados de Aforro voltarão a ser o melhor produto?

Perante este cenário, curiosamente os Certificados de Aforro poderão voltar a ser brevemente o melhor produto de poupança com capital garantido, se a Euribor continuar acima ou igual a 2,5%. Mas enquanto isso não acontece procure os depósitos mais rentáveis em Portugal.

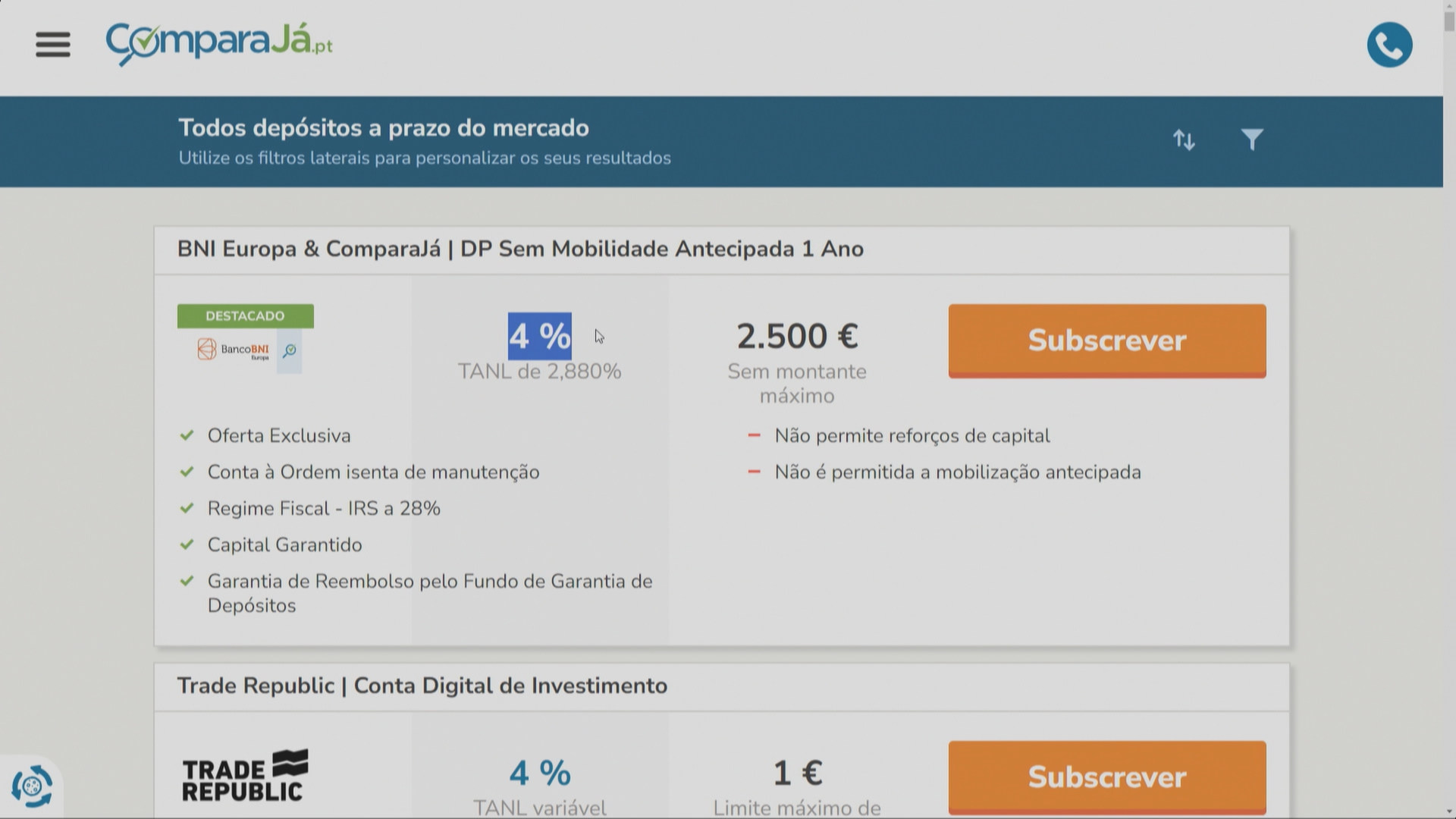

Basta ir ao Google e pesquisar “depósitos a prazo 2024”. Vai encontrar ainda boas propostas, mas sobretudo de bancos mais pequenos e menos conhecidos. Confirme que estão registados no Banco de Portugal e que têm os depósitos garantidos em Portugal, ou em Espanha.

No mínimo, as suas poupanças, sejam grandes ou pequenas, deveriam estar a render no mínimo 3,5%. Se não estão, está a perder dinheiro. A falta de literacia financeira e o medo de mexer no dinheiro, afundam as finanças pessoais dos cidadãos e engordam os lucros dos bancos.

Numa conta simples, num depósito a prazo a 3,5%, 10.000 € vão gerar 350 euros brutos ao fim do ano. Ou seja, 252 euros limpos, após impostos. Se tiver uma poupança maior é só multiplicar. Faça a conta a 250 euros por cada 10 mil euros. Se tiver o dinheiro numa conta a ordem ou a prazo a render zero, é esse o dinheiro que está a perder se não fizer nada.

Pode ver ou rever a reportagem neste link na página da SIC Notícias:

GANHAR DINHEIRO – O livro que ensina tudo o que a escola não ensina

Em apenas 5 passos, tem o caminho com a estratégia mais eficaz para criar riqueza com o seu salário.

https://bit.ly/GanharDinheiro_ComoCriarRiquezaComUmSalárioNormal

")

Lista de TANBs > 3,50%, atualizada periódicamente

https://forumdoinvestidor.pt/viewtopic.php?p=4319#p4319

Boa tarde

Os bancos foram altamente beneficiados pelo governo( que lhes vendeu a alma) ao acabar com a série “E” dos certificados de aforro. Logo ,considero que não deveria incentivar os pobres aforristas da classe média a fazer nenhum tipo de poupança nos bancos. Incentive sempre o investimento em certificados de aforro, mesmo que momentaneamente, como agora, estejam um pouquinho mais baixos . Não ajude a banca,pois esta já conta com a ajuda dos governos há muito tempo e assim continuará…

O mais importante não será a nossa rentabilidade?

Agora temos certificados de aforro a pagar 2,50% e depósitos a prazo até um pouco acima de 4%.

É fazer agora depósitos com as melhores taxas e depois quando acabarem logo se vê o que nessa altura mais rende.

Polígrafo: enganador…

Explique lá onde está o engano.

Já vi FIN em que a alteração de TANB está descrita, em caso de renovação, mas a maioria apresenta só uma taxa de remuneração. Quando se opta renovação automática a taxa de juro mantém-se ou o banco pode aplicar outra taxa do que aquela que foi contratada originalmente?

Regra geral, é aplicada a taxa do DP corrente com esse prazo.

Não há garantia de taxa para renovação, exceto se explicitamente definida na FIN.

Para quem tem os serviços mínimos bancários num banco e depois quiser aproveitar um produto poupança de 6 meses ou de 1 ano que é noutro banco, perdemos o direito aos serviços mínimos bancários?

Olá. Sim.