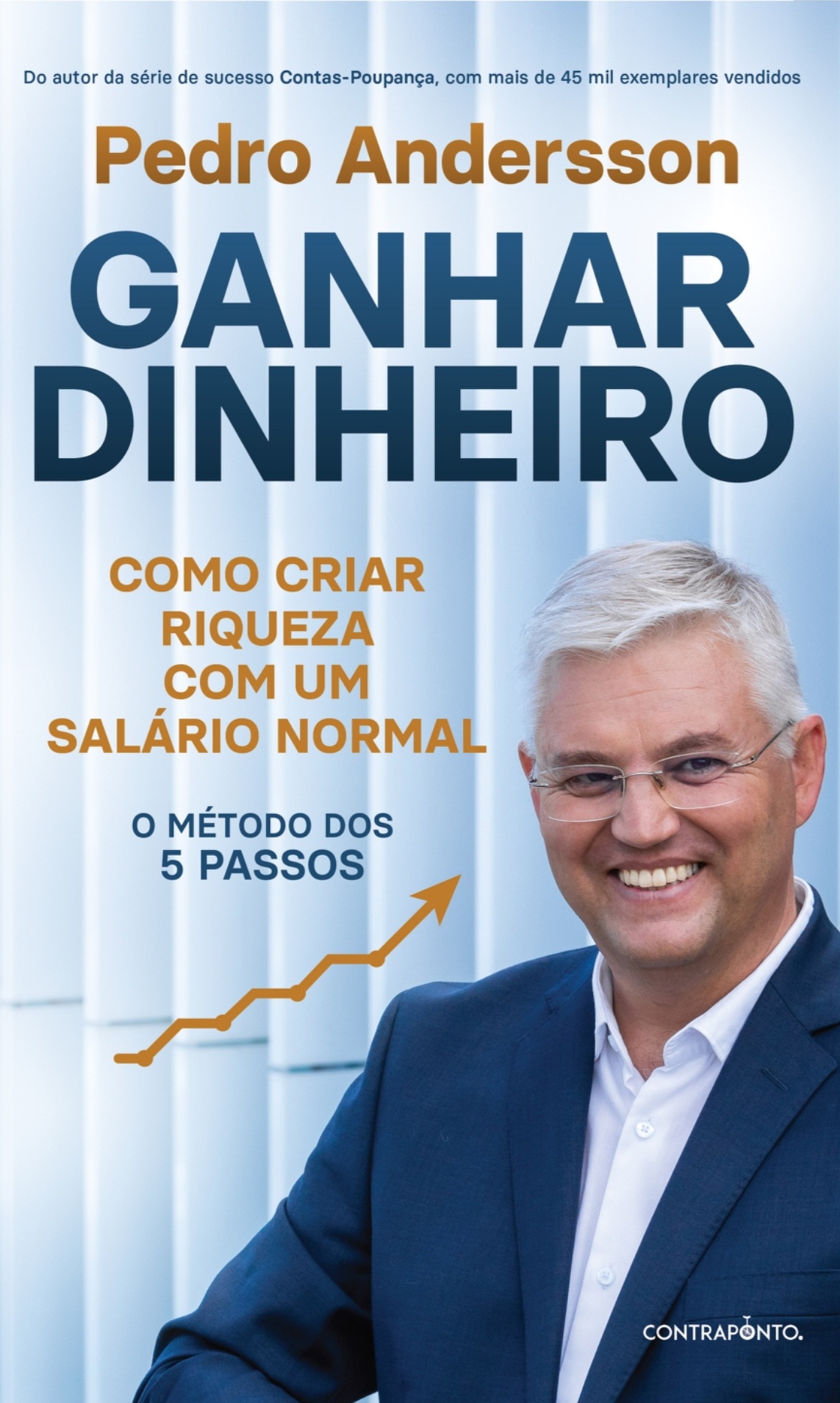

É possível criar riqueza com um salário normal?

O método dos 5 passos

Trago-lhe hoje uma grande notícia.

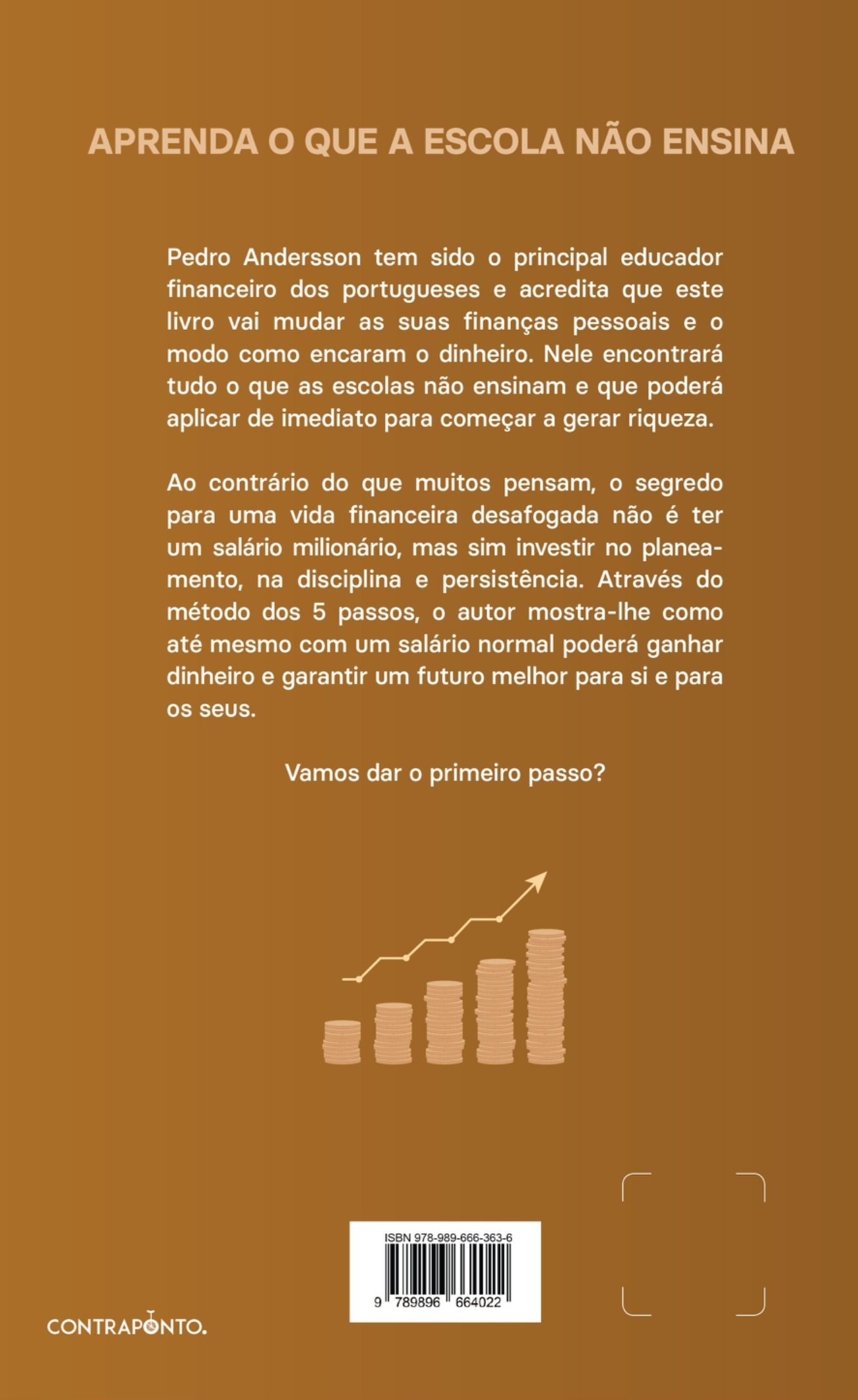

Ao longo dos últimos 10 anos, recolhi informação sobre tudo o que deveríamos saber sobre o dinheiro e que ninguém nos ensina, nem a escola, nem o Estado, nem as famílias. Acabo de reunir todo esse conhecimento num livro que escrevi propositadamente para si. É um verdadeiro manual de finanças pessoais, seja qual for o seu rendimento ou grau de instrução.

Já está em pré-venda o meu novo livro “Ganhar dinheiro – Como criar riqueza com um salário normal”, mais uma vez da Editora Contraponto. Os primeiros 1.000 exemplares estão autografados, e estão a “voar”. Garanta o seu neste LINK:

https://bit.ly/GanharDinheiro_ComoCriarRiquezaComUmSalárioNormal

Também pode encontrar o livro nas livrarias online da Bertrand, FNAC, etc.

São 5 passos simples e fáceis de aplicar. Se os seguir pela ordem que indico, vão fazer toda a diferença na forma como vê o dinheiro e vai começar a vê-lo crescer como nunca antes. A nossa vida podia ser muito mais simples do que é. Só que ninguém sabe o que fazer. A partir de agora isso já não é desculpa.

Nos outros 4 livros que já publiquei, ensinei-o a poupar a sério e a usar as melhores ferramentas para gerir bem o seu dinheiro. Este é o livro que cola tudo o que já aprendeu até aqui.

A minha intenção, com este livro, é que fique a saber desde o ZERO o que tem de fazer – passo a passo – durante toda a sua vida (desde que começa a pensar em trabalhar, até à reforma) para garantir uma vida equilibrada, sem ansiedade financeira e com a séria possibilidade de ter uma velhice digna. Está nas suas mãos. Todos os jovens deviam ler este livro o mais cedo possível na vida.

Receberá em casa o livro a partir do dia 7 de Setembro, dia em que estará também fisicamente em todas as livrarias e hipermercados.

Tenho a certeza de que este livro vai ajudar a mudar a vida financeira de milhares de famílias portuguesas. A sua pode ser uma delas!

https://bit.ly/GanharDinheiro_ComoCriarRiquezaComUmSalárioNormal

")

Infelizmente para mim, as revelações são muito simplistas e básicas.

Eu esperaria algo mais elaborado e mais algum conhecimento adicional que fugisse de generalizações.

Enfim,será um.problema meu. Cumprimentos

Olá Manuel. O livro só sai dia 7 de setembro. Esta a referir-se a quais revelações?

Olá Pedro, o livro estará disponível na Feira do Livro no Porto no dia 7?

Ola. Sim. Estarei lá vw dar autógrafos às 15h. Abraço

Já encomendado.

Livro encomendado…

Segue uma dica para ficar 2,5€ mais rico! Publicidade à parte…

O link aqui no site aponta para a loja online WOOk (que cobra 2,5€ para envio) na Worten tambem está disponivel sem custo de envio.

Esperava algo muito melhor. É um livro destinado apenas a um público iletrado. Aquele minimamente informado ficará desiludido.

Ola Rui, pode achar estranho, mas a sua critica, para mim, acaba por ser um elogio. 95% dos portugueses nao tem literacia financeira. Este livro é MESMO para eles. Para os outros 5%, como o Rui, há informações muito mais especializadas. A minha luta é ajudar as famílias portuguesas a entenderem como funciona o dinheiro e a perderem o medo de ganhar dinheiro com o seu dinheiro. Investir na bolsa e produtos complexos já é outro patamar. Lá chegaremos. Agradeço muito o dar-se ao trabalho de partilhar o seu feedback. Muitas Felicidades! Pedro Andersson

Olá Pedro,

Antes de mais agradeço todo o conhecimento que tem partilhado com os portugueses.

Sabe quando é que a versão ebook do livro está disponível? Pensa, no futuro, disponibilizar os deus livros em versão kindle na Amazon?

Cumprimentos,

André Pereira

Olá. So daqui a alguns meses…

Olá Pedro! Já li o seu livro e ajudou me bastante. Adorei! Posso dizer lhe que já tenho quase todos os passos concluídos. Posso dar os parabéns a mim mesma 😃Obrigada por partilhar os seus conhecimentos. Comprei também os outros livros. Vou já começar a ler.

Cumprimentos

Olga Vasconcelos

Estou quase a acabar o livro, achei bastante bom mas, para um publico alvo com menos idade (entre os 20 e os 35 e “poucos” anos) do que a minha.

Bem sei que neste campo se deve começar cedo, mas não havia a informação que há agora quando tinha 20 anos, agora com 56 anos já não tenho muitas das opções dos mais novos. Sabendo que Portugal tem mais população envelhecida do que jovens, que alternativas/opções de investimento/poupança existem e que possam compensar, tendo em conta que nestes casos, estamos a pagar credito habitação, propinas dos filhos e os vencimentos são bastante reduzidos?

Ola, os mesmos que para os mais novos. PPR mas com menor risco e ETF. Vai é conseguir resultados menores. É a nossa “sentença” por termos começado tarde. Se conseguir liquidar a casa ja por si é um enorme aumento salarial.

Obrigado.

Boa tarde,

Li o livro, após ler o “I Will Teach You To Be Rich” e sentir a falta de um equivalente Português. Parabéns pelo livro, a leitura foi agradável e achei muito útil.

No entanto fiquei com intenções de criar um meio termo entre contra poupança e fundo de emergência (além da parte do investimento) que pudesse reforçar mensalmente, e obter alguma renumeração. Muito com a ideia de me habituar à automatização de poupanças.

No entanto tendo visto as opções disponiveis, as contas, ou não permitem reforços ou tem renumerações muito baixas.

Estarei a pensar mal em tentar reforçar mensalmente o fundo de emergência?

A melhor opção de momento parece-me mesmo domiciliar o ordenado e esquecer os reforços mensais numa conta diferente…

Cumprimentos,

Miguel Rosa

Olá. Veja se reforçar mensalmente os certificados de aforro é uma opção para si. Creio que funcionaria…

Assumi que os prémios de permanência eram perdidos ao retirar dinheiro dos certificados, e a taxa euribor actual não consta explicitamente nas descrições dos certificados, pelo que acabei por descartar essa hipótese descuidadamente.

Obrigado pela ajuda!

Cumprimentos

Olá, Pedro, antes de mais, parabéns por mais um excelente trabalho no combate à falta de literacia financeira em Portugal. Creio que a metodologia dos 5 passos está explicada de forma simples, prática e sobretudo focalizada para as necessidades dos portugueses, que lutam desesperadamente pelo equilíbrio das suas finanças pessoais. Em relação às duas ferramentas de criação de valor, no caso particular dos PPR, chamo à atenção, que no caso de muitas famílias, (como é também o meu caso pessoal) que beneficiam já de deduções à coleta relevantes ( educação, saúde, rendas / juros Habitação, despesas gerais, etc), já não será possível beneficiar fiscalmente de quaisquer montantes investidos em PRR pelo facto de existirem limites no âmbito das deduções à coleta. Neste caso a única vantagem fiscal reside na altura do resgate. Por outro lado, devo assinalar que uma das alternativas de investimento mais resilientes ( de elevada popularidade nos Estados Unidos, mas pouco conhecida em Portugal) e que pode no futuro ser muito interessante são os REITS, ( ações que representam “fundos imobiliarios especificos”) pois tem tido rendibilidades históricas até superiores ao SP 500, nos últimos 10 anos. Creio que existem até ETF de REITS, alguns deles até estão no SP 500. Parabéns mais uma vez pelo trabalho, António Garcia

Caro Pedro,

Venho por este meu agradecer-lhe o conteúdo do livro. Há algum tempo que conheço o seu trabalho e divulgo a todos os meus contactos, mas não foi suficiente para convencer a minha filha. Ofereci-lhe o livro, ela leu e já está a começar a dar frutos!