10 x sem juros? Será mesmo?

Já há bastante tempo que não vos falava dos “fabulosos” créditos sem juros. É uma extraordinária ferramenta de marketing que leva o nosso cérebro a decidir comprar uma coisa, pensando que fica quase de graça. Ou seja, pode comprar uma coisa cara, por valores mensais perfeitamente comportáveis e sem pagar juros por isso. Quer melhor?

Hoje recebi um e-mail promocional de uma marca de equipamentos informáticos que me fez escrever este artigo. Nada tenho a favor ou contra a marca, e sei que muitas outras fazem o mesmo, e que esta estratégia de vendas não tem nada de ilegal. Nós, como consumidores, é que temos de estar permanentemente alertas.

A questão é que quando uma empresa diz que é um crédito sem juros, isso é verdade. De facto, não tem juros. Mas pode ter (e muitas vezes tem) uma “pequena” despesa de abertura de dossier, ou uma entrada qualquer adicional, que não são juros. Mas, é uma despesa que vai ter de pagar, se quiser comprar o produto nessa modalidade “sem juros”. Isto é, acaba por ser dinheiro adicional que sai da sua conta bancária sem se aperceber disso.

É por isso que as empresas são obrigadas por lei a dizer qual é a TAEG (Taxa Anual Efetiva Global), que inclui TODAS as despesas associadas. Aí não podem esconder nada. Basicamente, é a taxa que reflete todos os custos (as taxas e taxinhas) de cada crédito. Há propostas no mercado de 10X sem juros com TAEG de 0%. É essas que deve procurar. Vejam este caso, que serve de exemplo.

Recebi um e-mail com este destaque. Parece-me bem comprar o que eu precisar sem juros. Mas como já ando nisto há algum tempo, fui imediatamente à procura da TAEG. E não é que era “a partir” de 4%. Lá se foram os “sem juros”.

É que não paga de facto juros, mas acaba por pagar o valor dos juros ou mais numa primeira prestação que lhe dizem que tem de ser. Se não estiver atento à TAEG pode estar a perder dezenas ou centenas de euros, pensando que está a poupar (ou pelo menos, a facilitar a sua vida sem qualquer custo). Errado. O dinheiro saiu na mesma da sua conta.

Já escrevi vários artigos ao longo dos anos sobre este tema.

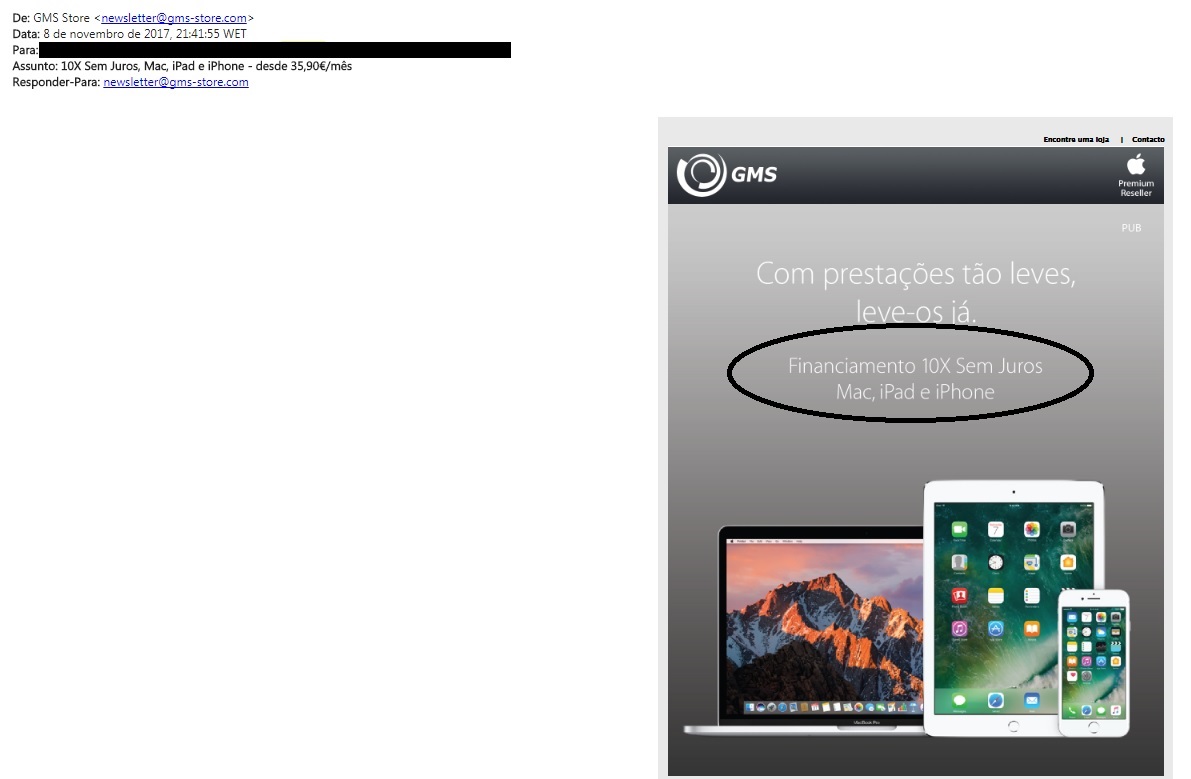

Depois de um desses artigos, um colega meu da SIC veio ter comigo a agradecer esse artigo porque ia nesse dia comprar um iPAD. Tinha recebido este mail abaixo, com uma “promoção” de um iPad que podia pagar em 10x sem juros. Dava-lhe jeito. Se não tivesse lido o artigo, teria aceite a proposta. Aliás, já tinha decidido que ia comprar ali. Mas depois foi ler as letras miudinhas

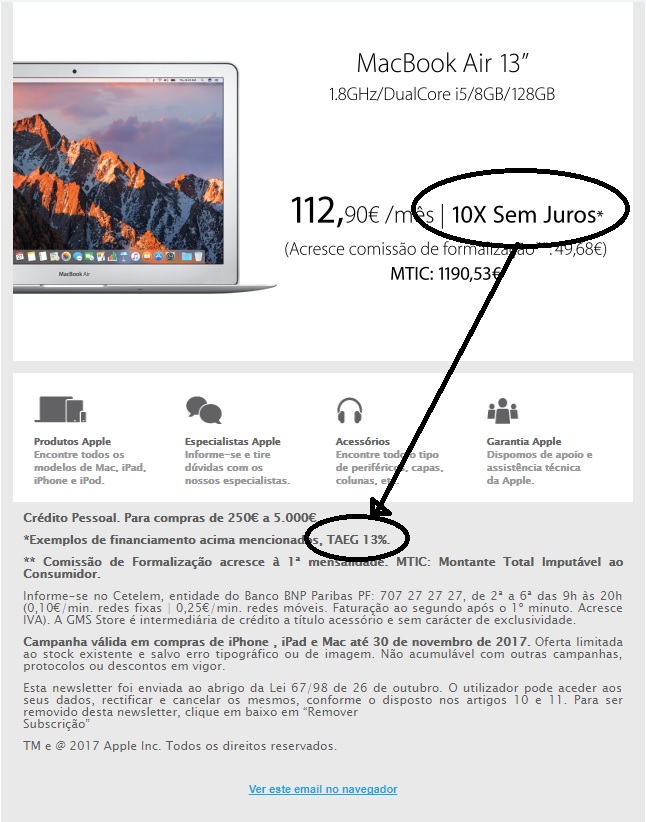

… E descobriu que o “sem juros” tinha afinal uma TAEG de 13%. O meu colega optou por comprar numa grande superfície também em várias prestações sem juros que de facto tinha TAEG de 0%.

Devagarinho, estamos a aprender a lidar com os asteriscos e as letras pequeninas. Se às vezes se pergunta para onde vai o dinheiro – porque desaparece tão depressa – parte da resposta está nestes pequenos pormenores.

Como descobri a “armadilha” do sem juros

Foi em 2017. Pensava que tinha pago a minha Bimby (em 2011) sem juros e afinal paguei 9,1%. Nessa altura, sabia lá eu o que era a TAEG. Basicamente, convenceram-me a comprar a Bimby em 3 anos sem juros (era a promoção na altura). Para que conste, não estou nada arrependido de a ter comprado. 22 anos depois, ainda funciona todos os dias. A questão é mesmo o “em 3 anos sem juros”.

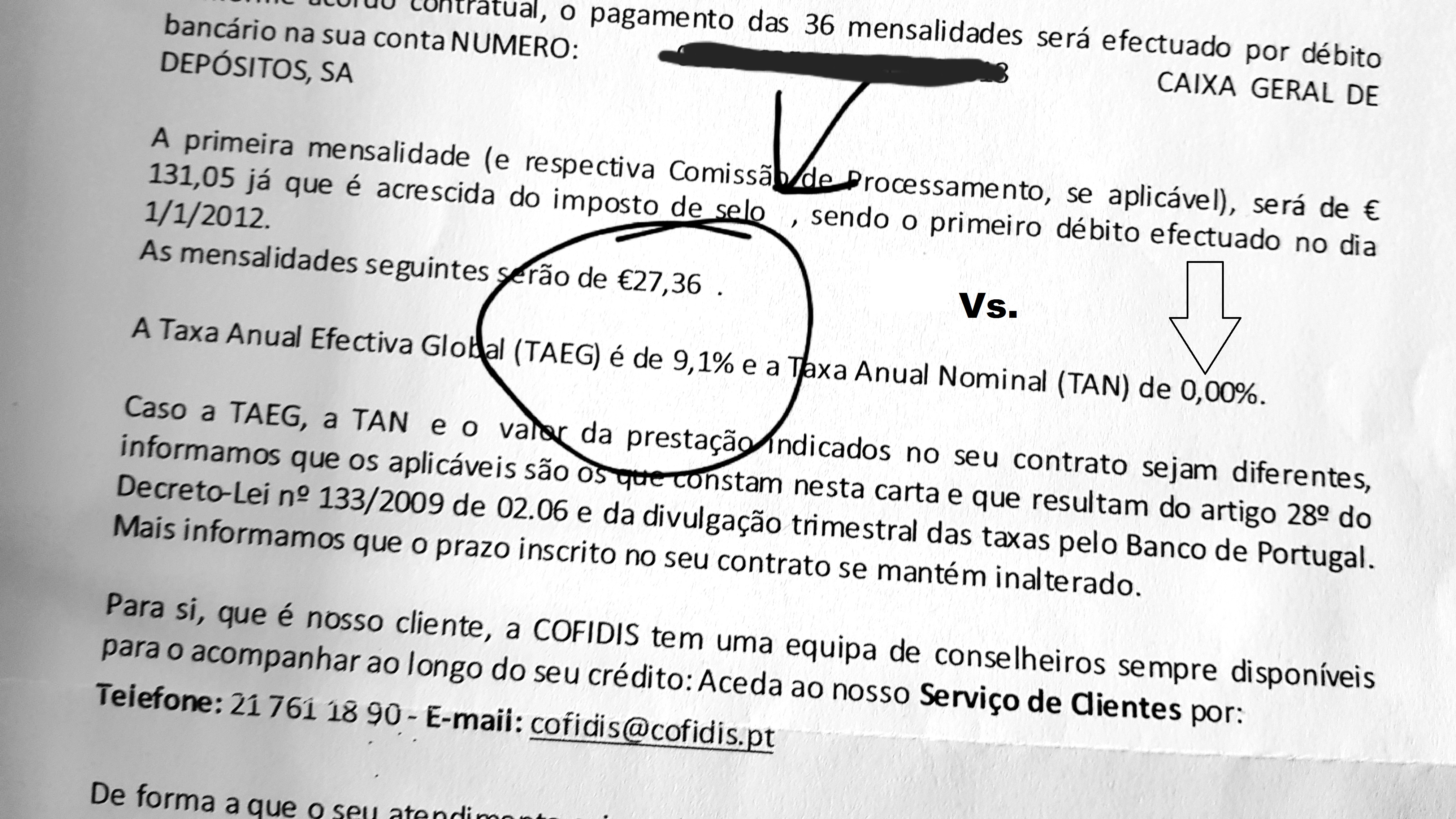

De facto, dizia na carta abaixo, a TAN (Taxa Anual Nominal) é ZERO. Portanto, a Bimby foi comprada MESMO sem juros. Nenhum engano.

Mas para pagar as prestações durante 3 anos, a empresa que vende a Bimby tinha um protocolo com uma financeira. Ora, nesta carta que podem ver a seguir, fui informado na altura de que a primeira mensalidade é de 131,05 € e que a partir daí será de 27,36 €. Agora, vejam a justificação: a primeira mensalidade é mais elevada, porque “inclui a Comissão de processamento” e é assim mais alta “PORQUE É ACRESCIDA DO IMPOSTO DE SELO”. Ou seja, quer fazer passar a mensagem de que estes mais de 100 euros a mais (122,65 €) na primeira mensalidade são por causa dos impostos.

Onde entra a TAEG?

Ora, na carta da financeira eles são obrigados por lei a dizer qual é a TAEG. Eu na altura li e fiquei na mesma. Quando a li com outros olhos, 6 anos depois, vi como fui “enganado” pelos 36 X sem juros. Os juros estavam todos na primeira prestação! 122 euros. E nem dei por nada.

A Bimby custava na altura 966 € e acabei por pagar por ela 1.088,65 €. Porque foi “sem juros”.

E legalmente, de facto, não eram juros, era a tal abertura de dossier e a comissão de processamento e o imposto. Tudo junto, acabei por comprar a Bimby com 9,1% de “juros”, acreditando piamente que o estava a fazer sem juros.

A partir de agora, olhos bem abertos. Mesmo que digam que é sem juros o que vão comprar, peçam SEMPRE a TAEG, também no caso do Crédito à Habitação.

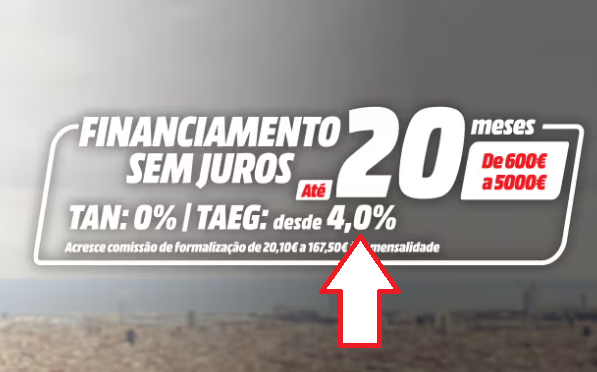

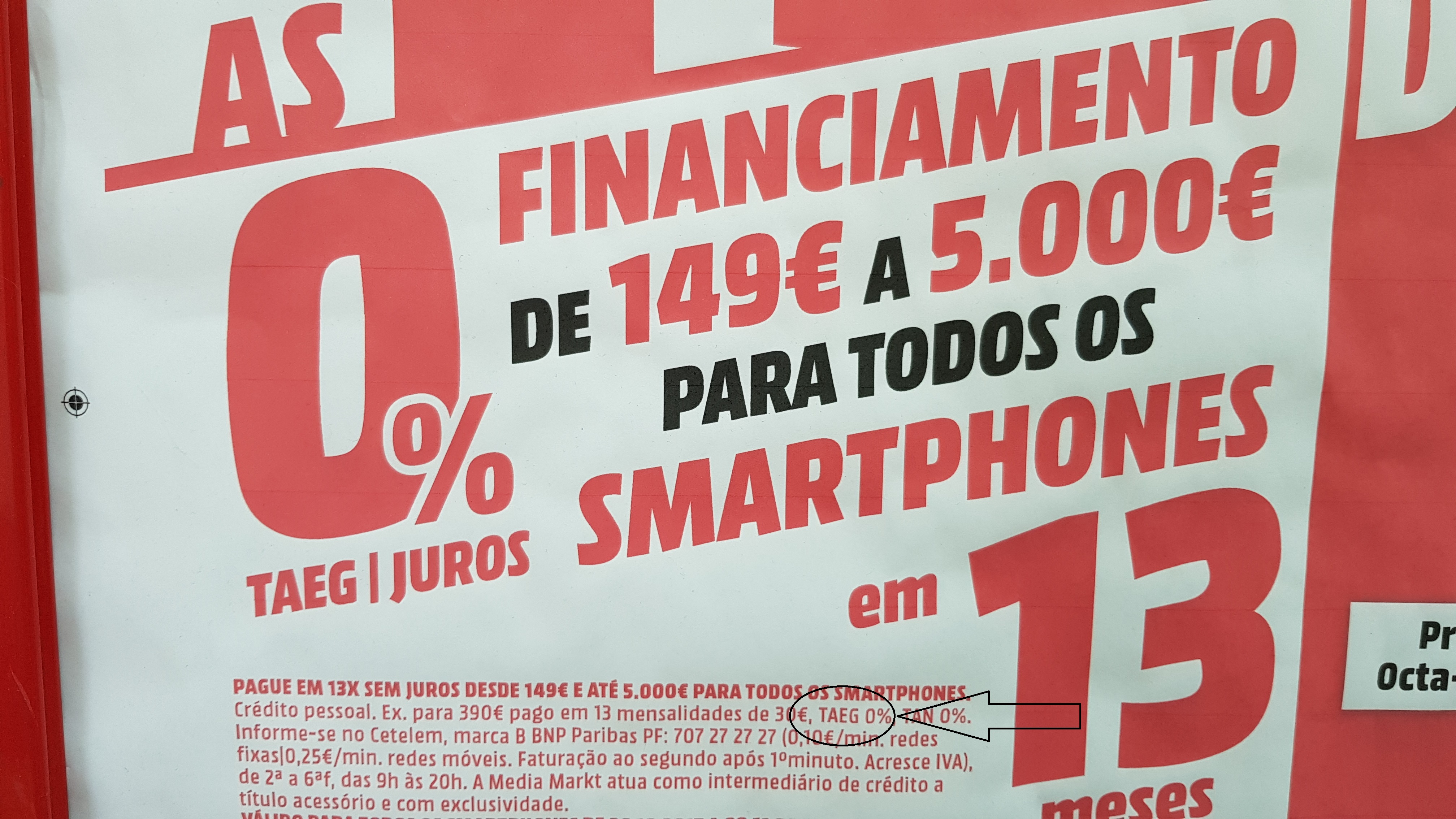

Um bom exemplo

Tem aqui um bom exemplo (de arquivo). Confirme sempre se as prestações sem juros são mesmo sem juros. A TAEG tem de ser 0%.

Neste caso acima estamos a falar de telemóveis, mas imagine que é a compra de um carro. Pode acontecer que lhe digam na publicidade ou no stand que pode pagar em 3, 4 ou 5 anos sem juros. E será verdade. Mas se a TAEG for (nas letras pequeninas) de 6, 7 ou 8% (por causa da tal comissão de abertura de dossier e afins) vai estar a pagar muitas centenas ou até milhares de euros de “juros” quase sem dar por isso. Simplesmente porque paga tudo à cabeça e nunca mais se vai lembrar disso.

Não se esqueça. Se fizer um contrato de crédito, pelo menos que seja conscientemente. Pergunte sempre pela TAEG.

Estamos sempre a aprender. Defenda o seu dinheiro. Custa a ganhá-lo.

Ouça este episódio do podcast em que explico que mesmo sem juros (TAEG 0%) defendo que deve sempre pagar a pronto.

PODCAST | #209 – Vale a pena aproveitar as promoções de créditos sem juros?

5 livros que vão mudar a sua vida financeira

Livros que ensinam tudo o que a Escola, o Estado e as famílias não ensinam sobre Dinheiro.

")

Sr. Pedro, “Para que conste, não estou nada arrependido de a ter comprado. 22 anos depois, ainda funciona todos os dias”, se comprou em 2011 não são 22 anos mas 12 a 13 anos, só se está a incluir TAEG nos anos também.

Penso que essa prática se pode enquadrar na prática de publicidade enganosa ou, no mínimo, como agindo de má fé.