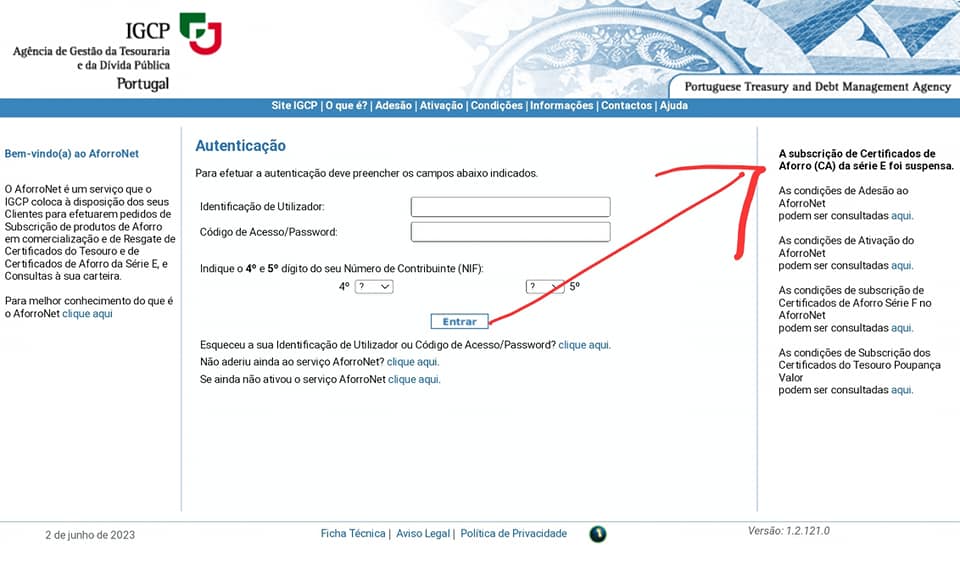

Acabaram os Certificados de Aforro da Série E. Vem aí a série F

E pronto! Acabou o que era bom. Os Certificados de Aforro da Série E acabam de ser suspensos pelo Governo para dar início à Série F a partir de segunda-feira, dia 5 de Junho.

Como vos disse várias vezes, os Certificados de Aforro da série E eram de aproveitar (aproveitei também) porque estavam a ter um rendimento muito acima da média e que seria uma questão de tempo até acabarem com eles ou alterarem as regras. Avisei também que seria sem pré-aviso (tem sido sempre a uma sexta-feira, depois de fecharem os Correios). E assim foi.

O que acontece agora?

Basicamente nada. Continua tudo como está para quem subscreveu os Certificados de Aforro nos últimos meses. Mesmo os que já os tinham há mais tempo, continuam – de 3 em 3 meses – a ver refletidas as condições da Série E no valor que já tinham até atingirem os 10 anos de maturidade.

O que muda é apenas para quem queria subscrever mais Certificados de Aforro nos próximos dias, semanas e meses. Agora já não pode subscrever estes, mas só os próximos (Série F), com regras diferentes – e piores.

A subscrição da nova série está disponível a partir da próxima segunda-feira, dia 5 de Junho.

As novas regras

O prazo é mais longo, 15 anos em vez de 10, e prevê uma remuneração crescente ao longo do tempo, através de um prémio de permanência.

Tal como na série anterior, a taxa base aplicável à ‘série F’ é determinada mensalmente, no antepenúltimo dia útil do mês, para vigorar durante o mês seguinte. Essa taxa base corresponde à média dos valores da Euribor a 3 meses observados nos 10 dias úteis anteriores, sendo o resultado arredondado à terceira casa decimal.

A taxa base nunca poderá ser superior a 2,50% nem inferior a 0%. A série anterior tinha o máximo de 3,5%. Logo aqui ficamos a perder. Como a Euribor a 3 meses já está superior a 2,5 quer dizer que esta série F começa já com o valor máximo possível. A anterior ainda somava 1% à Euribor a 3 meses. Essa possibilidade também foi alterada. Ou seja, se a Euribor descer dos 2,5, o rendimentos destes novos Certificados de Aforro começa a baixar também imediatamente. Os anteriores ainda tinham uma “almofada” de 1%.

A estrutura de prémios de permanência crescentes começa em 0,25% entre o 2º e o 5º anos e permite atingir 1,75% adicionais à taxa base nos últimos 2 anos do prazo máximo de subscrição:

- Ano 1: Sem prémio de permanência

- Anos 2 a 5: +0,25%

- Anos 6 a 9: +0,5%

- Anos 10 e 11: +1%

- Anos 12 e 13: +1,5%

- Anos 14 e 15: +1,75%

A justificação do Governo é que quer harmonizar os rendimentos dos vários produtos de poupança do Estado. Assim, com esta alteração os Certificados de Aforro ficam mais ou menos com o mesmo rendimento das Obrigações do Tesouro.

O mínimo de subscrição são 100 unidades (100 €), e o máximo será de 50 000 unidades (50.000 €), em vez de 250 mil euros.

Se já tem Certificados de Aforro da Série E, a soma dos 2 não pode ultrapassar os 250 mil euros.

Continuam a valer a pena?

Na minha opinião, sim! Em comparação com os juros que os bancos estão a pagar, subscrever Certificados de Aforro da Série F continua a ser uma excelente opção. É menos bom, mas continua a ser bom. Tem de comparar com a oferta que o seu banco tem atualmente e nos bancos da concorrência (desde que não tenha outro tipo de despesas como comissões) e se não conseguir melhor, mude. Obviamente!

Só mantém o seu dinheiro no banco se eles lhe oferecerem mais de 2,5% brutos. Se for menos, é tirar e colocar em Certificados de Aforro da Série E.

A subscrição dos certificados de aforro da «série F» pode ser realizada através do AforroNet (aforronet.igcp.pt), nas lojas dos CTT, e na rede de Espaços Cidadão.

A lição que lhe quero transmitir no fim disto tudo é que deve mudar para melhor sempre que encontrar uma alternativa que seja mais rentável para si. Não fique à espera para ver o que acontece e com medo de coisas que não vão acontecer. Houve pessoas que estavam a pensar em fazer os Certificados de Aforro daqui a uma semana ou no mês que vem. Mas esta oportunidade já existe desde o final do ano passado. Já passaram mais de 6 meses. É o risco de não avançar quando é a altura. Se não foi a tempo da série anterior, agora não tem desculpa para não aproveitar esta (antes que a alterem outra vez)… Mais vale ganhar menos do que não ganhar nada.

Se entretanto os bancos tiverem um rebate de consciência e decidirem aumentar os depósitos a prazo para valores que se vejam, é simples, retira dos Certificados de Aforro e volta para os bancos. Qual é o problema?

")

Boa Tarde Dr. Fiz um depósito nos Correios no dia 1 de Junho em Certificados de Aforro, ainda vou apanhar a letra E? é porque no duplicado que eles me deram está Letra E. Agradeço uma resposta muito obrigada. Elizabeth.

Ola. Sim. Terá a série E 🙂

Primeiro parágrafo: “partir de segunda-feira, dia 5 de Maio.” => queria dizer “5 de Junho”

Continuam a valer a pena?:

“subscrever Certificados de Aforro da Série E continua a ser uma excelente opção” => queria dizer “Série F”

“é tirar e colocar em Certificados de Aforro da Série E.” => queria dizer “Série F”

Obrigado! É o habito 🙂

Boa noite Srº Pedro,

O que achas da conta mais ordenado do bankinter? Já tenho subscrições da série E. Estava a pensar aplicar parte do restante no bankinter porque dá 5% até aos 5000€ e depois o restante na série F.

Olá. Foi o que eu fiz…

Pesquisei essa solução de 5% no Bankinter e só encontrei 2,5%, estarei a pesquisar mal ou terão também baixado o valor da taxa?

Obrigado!

Eu estive a ver aqui:

https://www.bankinter.pt/abrir-conta-sem-comissoes?gad=1&gclid=Cj0KCQjw7PCjBhDwARIsANo7Cgmt0dlCO11fyY_GVDqykVwonQAVTe1530JxifptEABk2yCfeHU1haAaAjA2EALw_wcB

São 5% no 1º ano, mas só até 5000€. Se tiver por exemplo 10% recebe-se exactamente o mesmo que se fosse 5000€.

De resto, têm algumas condicionantes. É necessário reforçar a conta pelo menos com 800€ por mês e têm de se usar o cartão de crédito deles pelo menos 5 vezes por semestre. À parte disso parece não ter quaisquer custos de utilização nem de manutenção.

5%…eu procuro mas só aparece 2,5% (taxa anual bruta) e para novos subscritores !!???

Conta Mais Ordenado: https://www.bankinter.pt/conta-mais-ordenado

Eu ainda não fiz. Como decidi esperar mais alguns dias em vez de me atirar logo para a conta do Bankinter, posso agora usufruir de 5% aplicados a 10000€ enquanto que os anteriores subscritores apenas poderam aplicar 5%. Por isso, agora sim, é o momento de abrir conta no Bankinter e receber mais de 500€ de juro ao fim do segundo ano aplicando 10000€.

Olá Dr. Pedro

Fiz a substituição em 07/12/2022 (ainda fui a tempo) e queria verificar quais as % de permanência, consegue ajudar-me?

No simulador só consigo ver o acumulado da data de subscrição até ao dia de hoje.

Agradeço a sua disponibilidade e colaboração .

Cumps,

Bruno

Obrigado pelo esclarecimento

Ok, confere!

Pode ser que os bancos se entusiasmem e aumentem as taxas de juro.

Veremos!!!

Bom dia Sr. Pedro.

Vale a pena continuar a aforrar os Certificados da série E? As condições serão as mesmas?

Obrigada.

Sim… Se isso fosse possivel.

Mesmo os que já os tinham à mais tempo = >> Queria dizer “Mesmo os que já os tinham há mais tempo”

Claro. Obrigado!

ISSO MESMO! ‘HÁ mais tempo’! Que erro crasso para um jornalista.

Olá. Claro que tem razão. Ja corrigi. É “o” erro que me perseguirá por toda a minha vida :). Por mais que tente de vez em quando escorrego nele. Tem algum parecido na sua vida? Esse é o meu.

Para agora nos bancos é “cá por casa tudo bem! “ temos muita liquidez e não temos necessidade de remunerar os depósitos a prazo. Podem esperar sentados….

Olá Sr. Pedro Adersson,

Uma vez que que terminou a série E, onde estava a pensar investir…procurei outras alternativas online e encontrei no OpenBank do grupo Santander, o DP para novos clientes 3,5 % TANB 6 meses. Parece-me ser uma boa alternativa pois não tem custos de manutenção e tem oferta de cartão de débito.

Tem opinião formada sobre este banco?

Obrigada

Luis Sousa

Olá. Se dividir 3,5 por dois (6 meses), quanto lhe dá?

Dá 1,75%. em 6 meses

O aforro série F dará 2,5% ao ano, certo? Pagando juros trimestrais são 0.833%

Estou a fazer bem as contas?

Obrigada

Acho que não está a fazer bem as contas. Aforro série F, dará brutos 1,25% semestral ou 0,625% trimestre.

Sim, Armando tem razão são 0,625% trimestre, ( 0,833% foi lapso claro).

Para efeitos de comparação, é correto olhar para a TANB.

Com efeito, durante 6 meses o novo cliente terá no Openbank praticamente a mesma remuneração que em CA série E (exceto a capitalização a meio do prazo).

Com a vantagem de se tratar de um banco completamente gratuito e com outros DPs (para clientes existentes) com taxas até 3,25% TANB a 2 anos.

Obrigada, pelo comentário e esclarecimento.

4,00% TANB

– BiG – Super Depósito 6 Meses novos clientes (mínimo 25k)

3,65% TANB

– Best – Depósito a Prazo Novos Clientes – 12 meses

3,60% TANB

– BNI Europa – parceria ComparaJá – 12 meses

– BAI Europa – Depósito a Prazo Novos Clientes – 6 meses

3,50% TANB

– BAI Europa – Depósito a Prazo 25 Anos – 12 meses

– Openbank – Depósito Open Novos Clientes – 6 meses

3,40% TANB

– BNI Europa – 5 anos

.

Notas

– BNI Europa e BAI Europa exigem 5k para não se pagar manutenção.

– BiG, BNI Europa e BAI Europa têm custo de transferência.

Correção, o BAI Europa *não* tem custo de transferência online.

o BiG oferece 10 Transferências nacionais interbancárias mensais, via Internet, e anuidade do cartão de debito com depositos igual ou superior a 100 000€

o openbank tem também 3.25% TANB por 24 meses

Olá Pedro,

queria chamar a atenção a mais uma diferença em relação à série anterior que não refere no seu texto.

Esta nova série, F, o mínimo de subscrição são 10 unidades = 10€ (na anterior eram 100€) desde o momento em que a conta aforro atinja o mínimo de 100 unidades (que atingirá obrigatoriamente na primeira subscrição).

Isto é, a primeira subscrição tem de ser de 100 unidades pois existe esse mínimo como exigência, mas nas subscrições seguintes apenas terá de respeitar o mínimo de subscrição que são as 10 unidades.

Para quem quer colocar menos do que 100€ de cada vez será mais vantajoso, só tem de fazer esse esforço na primeira subscrição da série F.

cumprimentos e continuação do ótimo trabalho que faz de informação.

Boa noite. Sexta feira 02/06/2023. Às 09H00 subscrevi certificados pelo site Aforronet. Será que são aceites? Obrigado.

Depressa saberá:). Certamente sim.

Acho que se deverá multiplicar o valor estimado do lucro por 0.72, o que reduzirá a estimativa de poupança ( 28% d t liberatória para o Estado) será?

Só recebemos 72% do rendimento bruto. Os restantes 28%, se tivermos rendimentos baixos, poderão ser recuperados através do englobamento dos juros em IRS (já abordado pelo Contas Poupança).

Como nos restantes produtos de investimento (ex: Depósitos a Prazo) se aplica o mesmo, é legítimo comparar produtos com base na taxa anual bruta (TANB).

“rendimentos baixos” => até 3º escalão de IRS em 2023

Quanto mais baixos os rendimentos, maior a recuperação dos 28% retidos.

Boa tarde! Os certificados de aforro passam a poder ser também subscritos nos bancos tradicionais, se percebi bem, os CTT deixaram de ter esse exclusivo. Ou seja, se eu subscrever os CA no meu banco, este vai usufruir de alguma comissão ou margem de lucro que o Estado lhe pague? Vai lucrar com um produto que financia o Estado, que o Estado pagava com uma taxa muito interessante ao subscritor, sabendo este que de certa forma, era um rendimento por via de um investimento no Estado? Uma entidade privada que vive exclusivamente de negócio, passa a lucrar com um produto do Estado pago ao contribuinte e subscritor? É isto? Se assim for, de que forma poderemos evitar que a Banca lucre com o que é o nosso investimento no Estado?

Simples. Nao subscreve lá. Mas nao acredito que os bancos aceitem alegremente vebder algo melhor do que o que ekes têm.

*Poderão passar*, futuro condicional, a ser também subscritos nos bancos.

Falta haver interesse e ser implementado o protocolo.

Esta série F, compensa mais que os antigos Certificados do Tesouro? Ou seja ! Compensa levantar os Certificados do Tesouro e investir nesta nova série F?

Obrigado desde já.

Ola.que juros dão um e dão outro?

Nas lojas CTT da minha região (Coimbra) não há possibilidade de usar cartão de crédito para optimizar ainda mais o rendimento, beneficiando do cashback (Cartão Universo), pois aparentemente os terminais não têm contrato para cartões de crédito.

Sabem de algum banco onde os certificados de aforro já estejam a ser feitos, para que possa eventualmente explorar esta opção?

O cartão Universo não é aceite nos terminais das lojas CTT.

Apenas cartões com o símbolo “MB” no verso, que funcionam na rede multibanco (ex: Unibanco).