Faz sentido a fuga dos depósito a prazo para os Certificados de aforro?

Os Certificados de Aforro acabam de atingir o valor máximo de juros possível por lei. A partir deste mês de Março, quem fizer Certificados de Aforro vai receber 3,5% de juros brutos pelas suas poupanças. Há quase 20 anos que isto não acontecia. A reportagem do Contas-poupança desta semana (no Jornal da Noite, na SIC), explicou-lhe porque é que cada vez mais portugueses estão a tirar o dinheiro dos bancos para os colocar nos Certificados de Aforro.

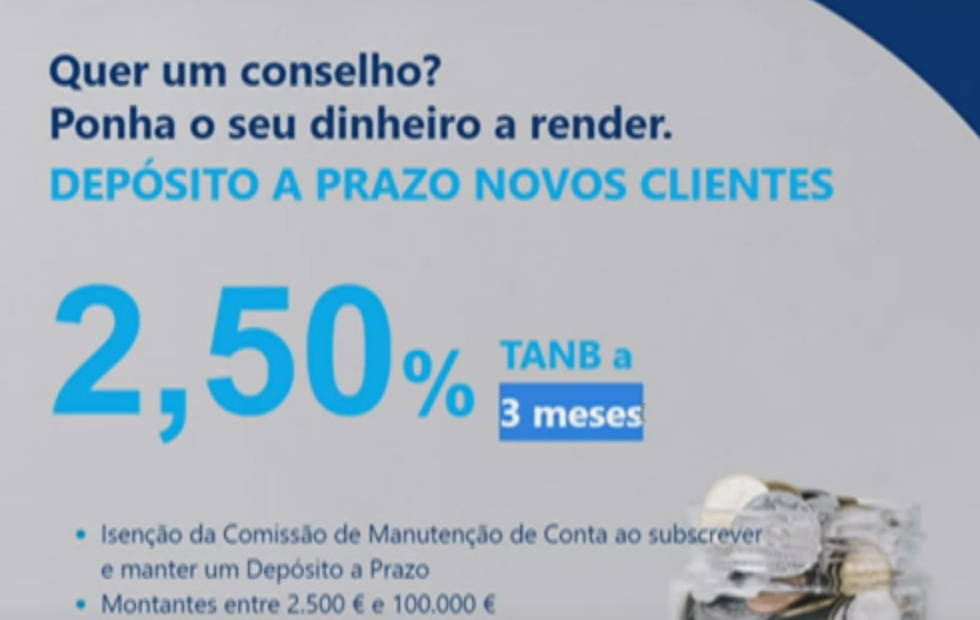

Esqueça os depósitos a prazo

Se tem dinheiro parado no banco, à ordem ou num depósito a prazo, está neste momento a perder uma extraordinária oportunidade. Os Certificados de Aforro estão a render mais, mas muito mais, do que o que os bancos em Portugal estão a oferecer.

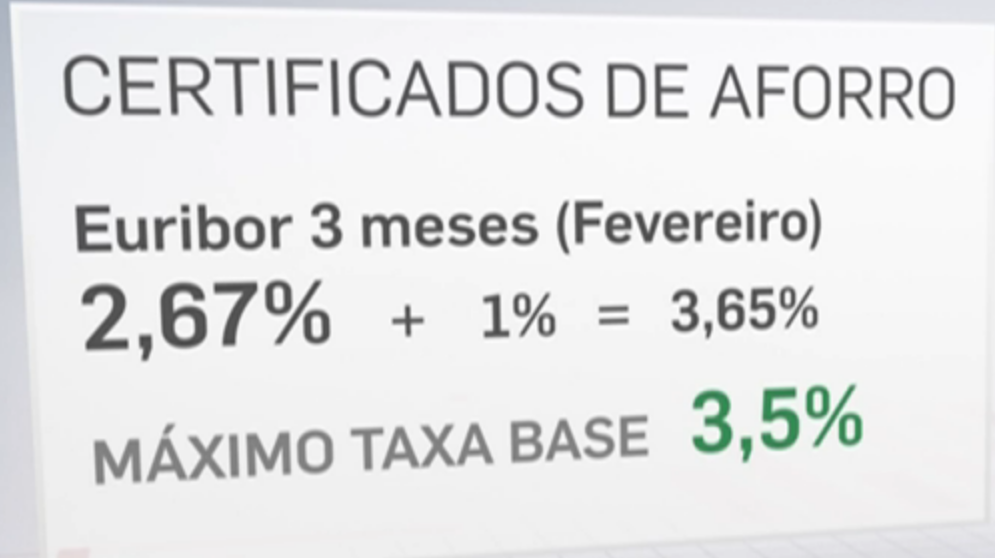

É a primeira vez que os Certificados de Aforro, na série atual (série E), atingem o máximo possível previsto por lei: 3,5% brutos.

Mas, por incrível que pareça, ainda há muitos milhares de portugueses que não sabem o que são e como funcionam os Certificados de Aforro.

De uma forma muito simples, é emprestar dinheiro ao Ministério das Finanças e o Estado paga-nos juros por isso. E com garantia de rendimento e de capital. Ou seja, ganha sempre e não corre o risco de perder um único euro. A única situação em que o seu dinheiro corre algum risco é se o país falir completamente. A Troika já cá esteve recentemente e isso não aconteceu. Essa possibilidade teoricamente existe, mas é ínfima.

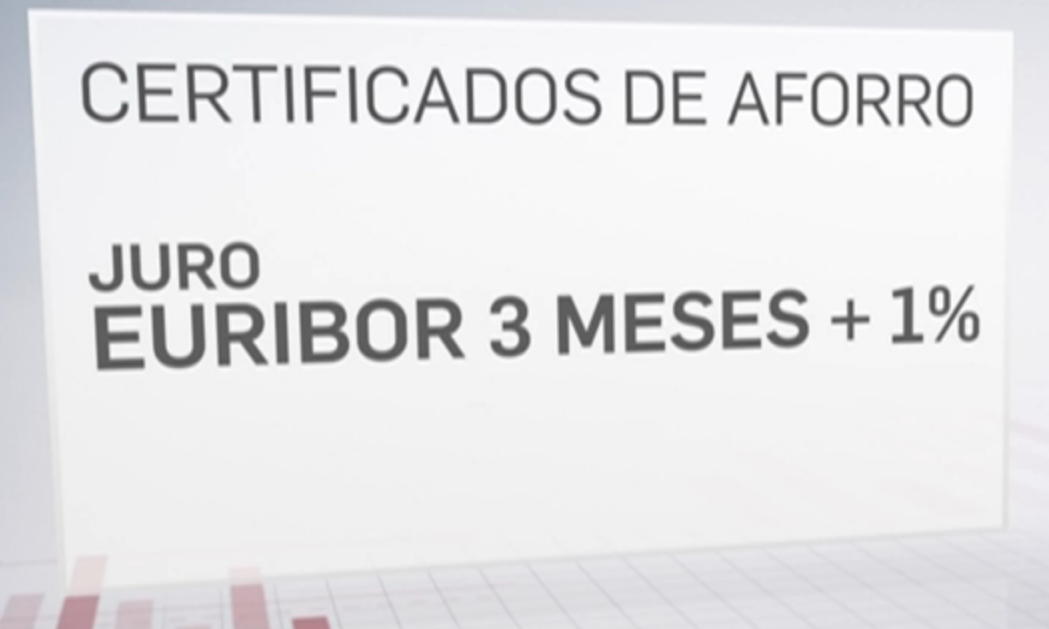

Como calculam os juros?

A fórmula dos juros também é simples de entender. É a Euribor a 3 meses + 1%, no valor a que estiver a cada 3 meses.

E é aqui que chegamos à boa notícia. É que como em Fevereiro a Euribor ultrapassou os 2,5%, somando mais 1%, dá 3,5%. A partir daqui, a Euribor até pode chegar aos 5% que a taxa não sobe mais.

Quem já tem Certificados de Aforro há alguns meses ou anos, não tem de fazer nada, a taxa de juro é atualizada a cada 3 meses. Não tem de os resgatar e fazer novos para beneficiar destes juros máximos. Aliás, até ganham mais por causa da antiguidade.

Assim, quem subscrever Certificados de Aforro em Março e nos meses seguintes vai ter o melhor produto de poupança disponível em Portugal.

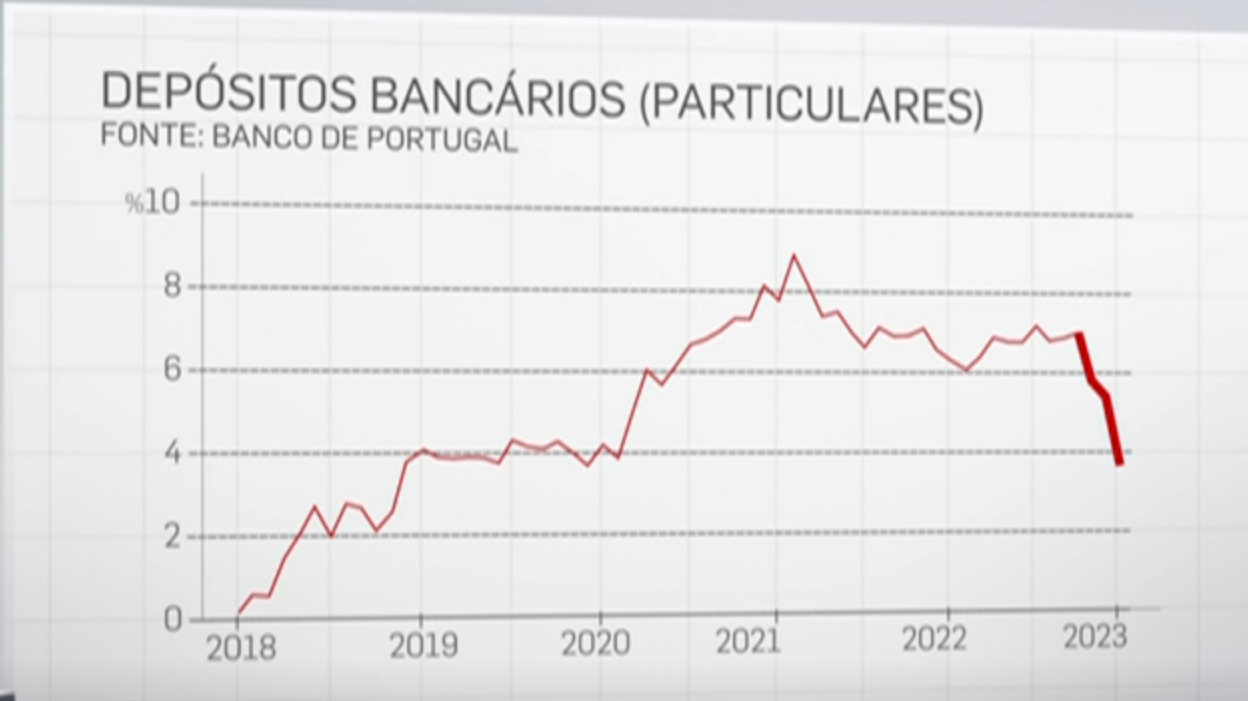

Esta conclusão já está a ter reflexos nos depósitos dos bancos. De acordo com o Banco de Portugal, em Janeiro saíram dos bancos 2,5 mil milhões de euros, quase o mesmo valor que entraram nos Certificados de Aforro.

É a maior redução (fuga) de depósitos nos bancos desde que há registos, neste caso, desde 1979. E a subscrição de Certificados de Aforro não pára de crescer. É o valor mais alto desde 1998.

Ainda ontem um amigo me ligou a dizer que até numa estação de correios numa aldeola no interior havia uma fila de pessoas para fazer Certificados. Finalmente os portugueses estão a abrir os olhos.

Não admira que os bancos estejam preocupados. É por isso que alguns já estão finalmente a subir as taxas de juro, mas mesmo assim é pouco, comparativamente aos Certificados de Aforro. Com muitas condições e prazos muito curtos, há bancos que já oferecem até cerca de 2%.

Como subscrever Certificados de Aforro

Subscrever Certificados de Aforro é muito simples. Basta ir a um posto dos Correios (atenção não é o banco CTT), é mesmo um posto dos Correios. Tira a senha de “Produtos financeiros”.

Traz o cartão de Cidadão, Comprovativo do IBAN, Comprovativo de morada, e um comprovativo de profissão e entidade patronal (pode ser um recibo de ordenado, de pensão ou do subsídio de desemprego, etc) e já está.

Isto é para abrir a “conta”. Não é uma conta bancária, nem tem comissões nem cartões multibanco. Nada disso. Depois de abrir a ”Conta Aforro” pode colocar o dinheiro que entender de várias formas:

- Em dinheiro “vivo”

- Por multibanco

- Por cheque

- Por transferência bancária (ele dão o IBAN para transferir). Nesta opção pode fazer isso em casa ou num multibanco qualquer na rua. É muito prático.

Só tem de ir aos Correios esta primeira vez. Depois desta parte burocrática, pode ir a aforronet.pt, abrir uma conta digital com os mesmos dados que lhe deram nos correios e pode subscrever mais Certificados de aforro a qualquer hora do dia ou da noite, no dia que entender e pode também resgatar os que tem.

O mínimo são 100 euros e o máximo 250 mil euros. Passados 3 meses e 1 dia, pode levantar o valor que quiser sem qualquer justificação, todo ou apenas parte (o resto continua a render). E os juros acumulam a cada 3 meses.

Vamos a contas.

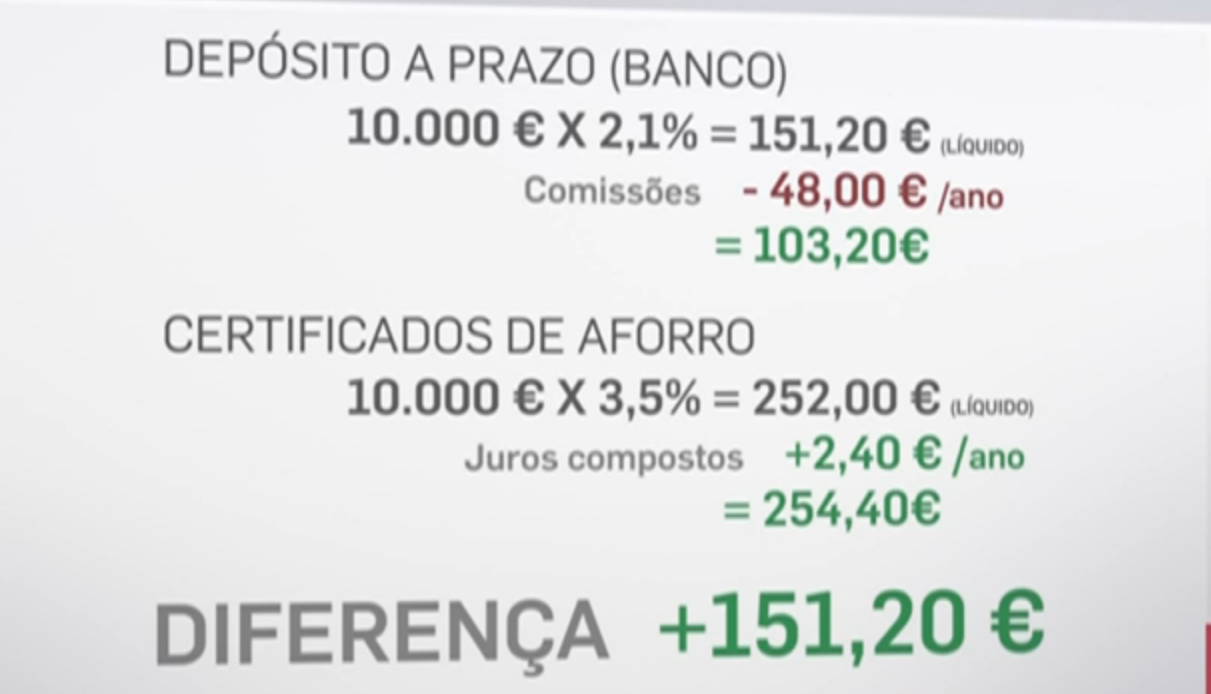

Se eu tiver 10 mil euros no banco e conseguir uma das melhores opções no mercado, consegue no máximo 2,1% num depósito a prazo a 1 ano.

Isso representaria um juro líquido de 151 euros ao fim de 12 meses (28% dos juros vão sempre para o Estado),

Mas como teria de pagar 48 euros por ano de comissões de manutenção de conta (é obrigatório ter uma conta específica para ter esse juro), o valor final fica apenas em 103 euros.

Por outro lado, se colocar o mesmo dinheiro em Certificados de Aforro, vou receber receber 252 euros líquidos, já depois de todos os impostos, mais 2,40 € porque os juros acumulam de 3 em 3 meses com os juros anteriores, perfazendo um total de 254 euros ao fim do primeiro ano. Uma diferença de mais de 151 euros.

(Um parêntesis para explicar com detalhe a conta para quem quer mesmo perceber o assunto)

Os Certificados de Aforro acumulam os juros a cada 3 meses. Não consegue isto em mais lado nenhum em Portugal. Portanto, ao fim de 3 meses receberia a primeira tranche de juros que seria 350 euros, menos os 28% para o Estado, ou seja, 252 euros, a dividir por 4 trimestres (porque ainda só passaram 3 dos 12 meses do ano).

Assim, se subscrever Certificados de Aforro em Março, em Junho já vai ter na conta não 10.000, mas sim 10.063 euros. E é sobre esse valor que os 3,5% de juros vão ser aplicados no trimestre seguinte. Em Agosto, os juros a somar ao novo valor já seria de 63,40 €, perfazendo um total de 10.126,40 €. Em Novembro, já teria (354,42 €-28%=255,18 €/4=63,80 €) 10,190,20 €, e ao fim de 12 meses, em março do ano seguinte, com a acumulação de juros teria um total de 10.254,40 € líquidos.

No segundo ano, o processo repete-se, mas sempre com juros acumulados maiores. E continua assim, sempre a subir até completar 10 anos, se nunca os resgatar. Mas ainda é melhor do que isto, porque depois de 2 anos sem mexer, o juro sobe mais 0,5% (com os prémios de permanência) e a partir do sexto ano passa para 1%, atingindo um máximo possível de 4,5%.

Como vê, com estas condições, os bancos vão ter de subir muito mais os juros dos depósitos a prazo para acompanharem a alternativa do Estado.

Os juros dos Certificados de Aforro não são eternos

Mas atenção a um detalhe, esta conta só vai manter-se assim enquanto a Euribor estiver igual ou acima dos 2,5%. Isso está a acontecer agora e prevê-se que continue a subir ainda durante vários meses.

Quando se aperceber que a Euribor já está a descer abaixo dos 2,5% será a altura de ver se encontra melhor noutro lado e mudar novamente, se quiser. Quando fizer a conta, não se esqueça dos prémios de permanência. Não é penalizado de nenhuma maneira nem perde nada do dinheiro que acumulou até ao momento.

Um pequeno alerta antes de terminar: os Certificados de Aforro têm uma desvantagem que deve avaliar. Só podem ter um titular. Só essa pessoa pode mexer no dinheiro, resgatar ou subscrever. Em caso de morte só consegue levantar esse dinheiro com a habilitação de herdeiros.

Em resumo, o dinheiro está a fugir dos bancos e está a ser canalizado em grande parte para os Certificados de Aforro. E até que os bancos ofereçam juros iguais ou superiores a 3,5% aos seus clientes, o mais provável é que essa fuga continue. É uma questão de lógica matemática. Basta fazer a conta. Não deixe é o seu dinheiro parado…

Pode ver ou rever a reportagem em vídeo neste link da página da SIC Notícias: https://sicnoticias.pt/programas/contaspoupanca/2023-03-01-Porque-estao-os-portugueses-a-colocar-dinheiro-em-Certificados-de-Aforro–18a848c9

PODCAST | #150 – Devo subscrever Certificados de Aforro agora?

")

Boa tarde. Os prémios de permanecia e por valor do momento da subscrição ou conta? Questiono, porque como é possível resgatar

Os prémios de permanência aplicam-se em função da data de (cada) subscrição. A data de abertura da conta é irrelevante.

Obrigada. Fiquei na dúvida, pois pensava que se necessitar de resgatar valor parcial, esse prémio de permanecia ficava “perdido” por esse resgate. Agora, entendi que é por subscrição. Obrigada pelo esclarecimento

Amigo Pedro tem que ler melhor a parte dos prémios de permanência.

Diz que têm prémio de 0.5% depois do segundo ano e não é como diz, mas sim, têm prémio de 0.5% a partir do segundo ano. O que é muito diferente.

Ola. Sim. Tem razão. Foi falha minha.

Boa tarde,

Em caso de morte do aforrista é devido o pagamento de imposto sucessório pelos herdeiros legais, refiro me a cônjuges e país e filhos .

Toda a gestão pode ser feita aqui!! https://aforronet.igcp.pt/

Desde consulta do extrato (diário ou mensal), SUBSCRIÇÃO, RESGATE, alteração de morada fiscal, etc etc etc!

ABERTURA DE CONTA de CERTIFICADOS de AFORRO!

– Quantas vezes se deslocaram ao balcão dos CTT para terminar o processo de abertura de conta?

– Alguém foi “obrigado” a efectuar um depósito inicial, sem o qual não lhe foi facultado o NÚMERO DE CONTA??

Existem balcões em que a conta não é aberta na hora. Ficam com a papelada e enviam para LX! Alguns avisam no final do processo (vamos ligar quando estiver tudo pronto!…), outros, pelo visto, não dizem nada e deixam o cliente ir embora sem saber o que acabou de acontecer! SURREAL!

Em qualquer um dos casos, uma conta aforro PODE SER ABERTA SEM ser efectuado qualquer depósito!!! Nada nas condições de abertura obriga a um primeiro depósito! https://aforronet.igcp.pt/Iimf.AforroNet.UI/services/Adesao/Adesao.aspx

A DECO diz claramente: Tenho de abrir a conta aforro com dinheiro? ***Não***. A conta aforro não é uma conta bancária. No entanto, quando quiser subscrever Certificados de Aforro, terá de depositar previamente o montante desejado nesta conta. Tenha em atenção que o dinheiro pode não ficar imediatamente disponível para a subscrição. https://www.deco.proteste.pt/dinheiro/poupanca-investimento/noticias/certificados-aforro-subscrever-consultar-resgatar

O que acontece é que os CTT ganham uma comissão (claramente) e só dão o número de conta caso o cliente faça o “primeiro” depósito!! Alguns balcões até fazem de conta que não sabem o que é o AFORRONET (e a possibilidade de depósitos / resgates online!!!)

No meu caso apanhei um balcão que NÃO faz a abertura na hora! Agora aguardo o número de CONTA, porque não volto lá (a não ser sob protesto) para fazer qualquer depósito! Eu fiz o pedido de abertura e simplesmente quero o número da conta.

Seguimento deste assunto aqui: https://www.forumfinancas.pt/topic/21844-abertura-de-conta-de-certificados-de-aforro/

Sugiro a todos os cidadãos que vejam o portal da queixa, referente ao IGCP, antes de investir em certificados de aforro. Há familias a tentar resgates desde 2021, e boa sorte para qualquer tentativa de comunicarem com o IGCP. Eu precisei de todas as manhãs, desde Janeiro, para ter sido atendido ontem. Se tentarem por escrito levam uma resposta proforma que em nada responde as vossas questões.

Falar com o IGCP para resgatar?

O resgate pode ser pedido online (aforronet) e está na conta no dia útil seguinte. Já o fiz várias vezes, a última na semana passada.

Ou está a falar de situações de herança?

Quando as coisas correm mal, ou em caso de herança, o tempo de resolução / resposta é muito muito mau… desesperante até (é a minha conclusão pelo feedback que tenho lido)

Bom artigo. Uma questão a cada trimestre o juro é calculado com base no valor da euribor do mês da subscrição ou da euribor de 3 meses anteriores? Se fiz um depósito em outubro, pode fazer sentido resgatar e voltar a aplicar para ficar com a euribor atual durante um ano.

Obrigado Pedro pelo teu excelente serviço público! Bem haja!

Olá. Não. A cada 3 meses, o valor que subscreveu receberá os juros calculados com o valor da euribor a 3 meses nos últimos 10 dias (mais ou menos) do mês anterior ao trimestre seguinte.

Relativamente aos Certificados de Aforro pergunto se é possível acompanhar a o valor que investimos , talcomo fazemos nas nossas contas nos bancos. Obrigado

Olá. Sim. Claro. Em aforronet.pt

O prémio de permanência de 0,5%, é aplicado no inicio do 2º ano de subscrição, e não, ao fim de 2 anos.

Correto. Obrigado.

É de lamentar, que com os meios que hoje em dia existem, os aforradores ainda tenham que se deslocar a uma loja dos ctt, para abrirem conta no igcp, quando isso poderia ser feito a partir de casa, com toda a comodidade e a qualquer momento.

O aforro funciona como uma conta poupança no sentido que possa ir acrecentando dinheiro cada mes?

Quero investir em certificados de aforro no conforto do meu lar, através do Homebanking, com autenticação FORTE (confirmação por SMS) etc, mas NÃO POSSO!

Não posso pq o meu banco coloca limites absurdos nos pagamentos de SERVIÇOS necessários para executar a subscrição via AFORRONET!

Mas… atenção… se for para a RUA, com um cartão associado à conta (que eu até posso nem ter ou querer usar) e o enfiar numa caixa Multibanco num beco qualquer, posso fazer PAGAMENTOS de SERVIÇOS no valor de 99.999 EUROS!!!

E esta, ein?? 😕

Certificados de Aforro

O Chipre subtraiu, há alguns anos, 30% do valor subscrito pelos aforradores ou ameaçava entrar em banca rota. Os juros também eram muito apelativos e depois não conseguiram pagar. Nós não podemos estar a incorrer em algo semelhante ao colocarmos tanto dinheiro à disposição de “gestores” da TAP, Novo Banco e restantes trapalhadas de milhares de milhões? Qual é o risco real de nos acontecer algo semelhante?

Espero que a resposta não seja como a do Cavaco e do governador do BdP na altura do aumento de capital do BES falido :(. “Comprem à vontade que é seguríssimo. Viu-se…

Pois … Pergunto o mesmo?!