IRS – Não percebo nada disto

Eu também não percebia. Mas queimei pestanas até perceber (um pouco, ainda não sei tudo). Mas com ajuda vamos lá. Vou explicar o melhor que sei para que verifique se as contas do seu IRS estão bem feitas ou não.

Com esta explicação vai poder perceber claramente porque está a receber menos de reembolso do que nos anos anteriores ou porque está a receber mais do que no ano passado.

(Este artigo foi escrito em 2018 mas continua atual)

As contas não são assim tão complicadas

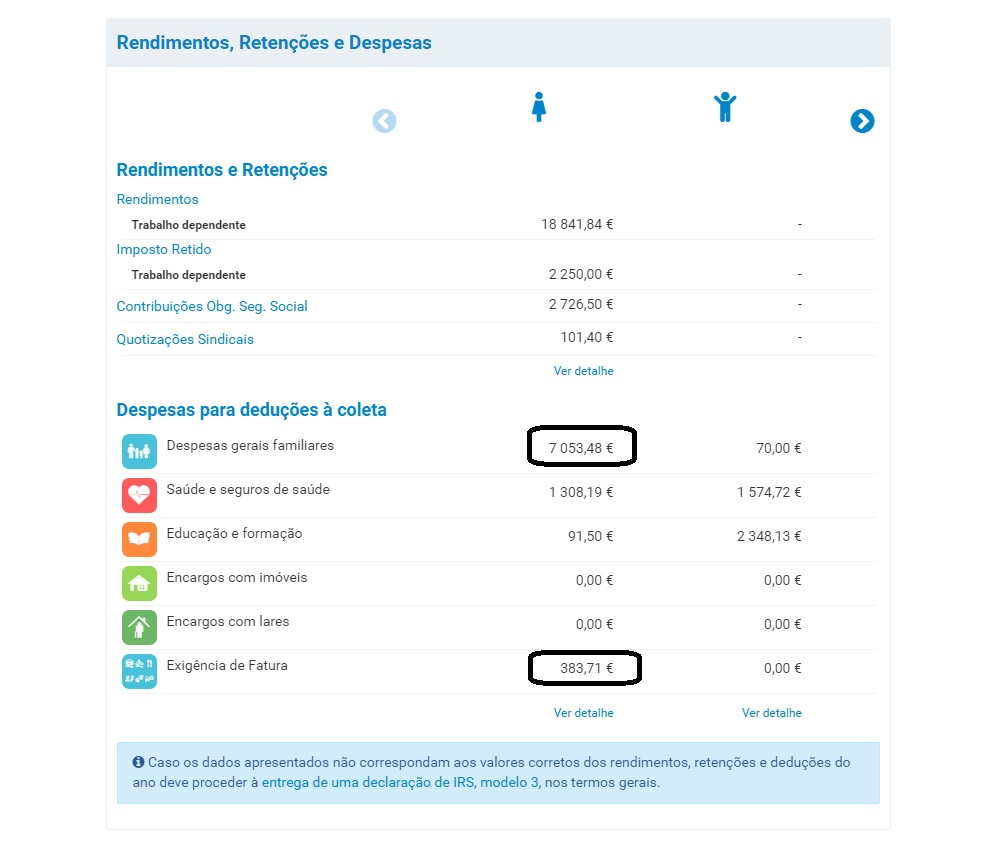

Quem tem o IRS Automático tem a possibilidade ANTES de entregar a declaração de ver com detalhe se está tudo bem com os seus dados e dos seus filhos. Clique em “Nota de Liquidação”. Vão aparecer valores semelhantes a estes.

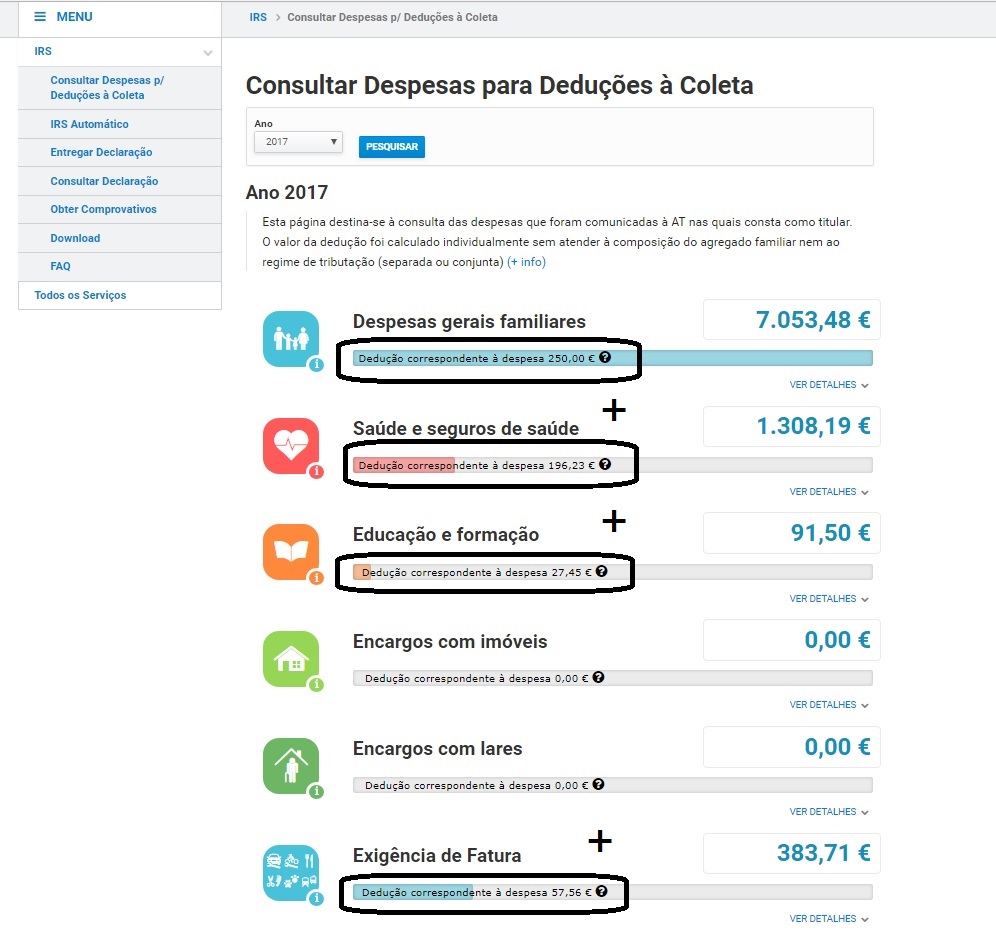

Há pessoas a queixarem-se de que na Nota de Liquidação não aparecem as Despesas Gerais e a Dedução por exigência de IVA. Tem de ver se aparecem aqui neste formato (este exemplo é de uma Declaração de IRS Automático). Como podem reparar acima, elas estão lá. Mas têm apenas os valores totais, não têm o valor da dedução. Mas este valor TEM de bater certo com a página das deduções que viu e confirmou (espero).

Como podem ver, batem certo.

Na página das deduções (que não aparece no preenchimento do IRS), tem lá exatamente o valor da dedução – que é uma percentagem do valor total das despesas – conforme o sector. Têm de somar todos os valores que aparecem nas barrinhas coloridas por baixo de cada categoria. A soma desses valorzinhos todos (vossos e dos vossos filhos) é que dá o total de todas as deduções que vão abater no imposto que têm de pagar. Não são os valores totais das despesas que tiveram ao longo do ano passado, OK?

Como confiro se está tudo bem?

Há pessoas a estranhar na nota de liquidação não aparecerem as deduções das Despesas Gerais Familiares e da “Exigência de IVA”. De facto, não têm uma linha específica para essas duas categorias porque estão contabilizadas na linha de deduções da Nota de Liquidação. Vou ensinar-vos como podem conferir que estão lá mesmo.

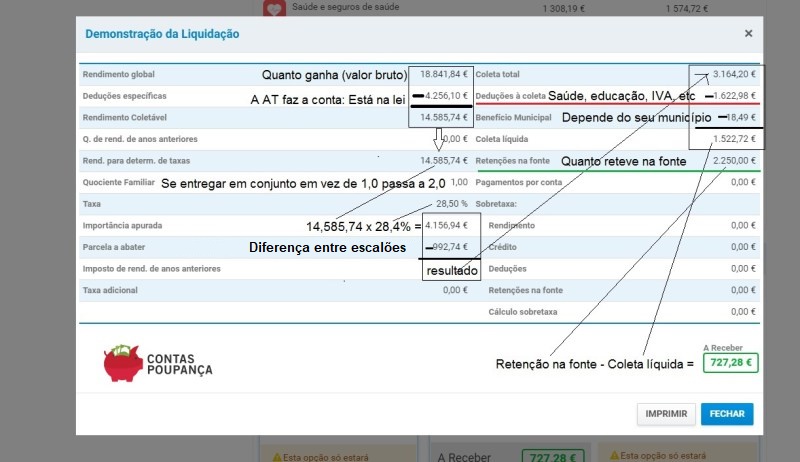

Quer no IRS automático, quer no normal, pode carregar em “Nota de liquidação” antes de submeter. Aí vão encontrar esta aparente “salganhada”.

Tentei traduzir cada linha para perceberem a vossa Nota de Liquidação e perceberem se há valores que fogem ao normal.

Se a qualidade da imagem não for suficiente para a leitura dos valores digam. Devem percorrer primeiro a primeira coluna e só depois passam para a segunda.

Basicamente, na segunda linha da segunda coluna (sublinhado a vermelho) têm as Deduções à coleta. Ao somarem todos os valores das “barrinhas” da página das deduções vossas e dos vossos filhos, tem de dar este total que aqui aparece (incluindo as Despesas Gerais Familiares e a “Exigência de IVA”). Se se quiserem dar a esse trabalho é a maneira mais simples de confirmar que estão lá mesmo. Pela minha experiência estão lá. As pessoas é que como não as vêem especificamente desconfiam. E fazem bem em desconfiar. Nunca fiando. Mas a explicação é esta.

A outra linha que devem conferir – e que está a dar alguns problemas – é a linha sublinhada a verde: as retenções na fonte. Deve verificar se este valor é exatamente igual ao que está na declaração da vossa entidade patronal. Há casos em que um ou dois meses falharam a entrada nas Finanças e logo essas pessoas vão pagar mais de IRS ou vão receber menos de reembolso. Esse erro terá de ser corrigido para não serem prejudicados.

É esta linha que devem verificar também com muita atenção porque, como pode ver no grafismo que fiz, é aí que vão subtrair o vosso imposto que têm de pagar.

Espero que tenham percebido o detalhe das contas e se tiverem sugestões para tornar o gráfico ainda mais fácil de perceber, força.

Descubram se o vosso IRS está bem calculado pelas Finanças ou não.

Há situações muito específicas que não estão contempladas neste artigo.

Bom IRS!

")

Boa tarde,

Não sei se me pode esclarecer a seguinte dúvida:

Art.º 78.º n.º 5 – Não obstante o disposto nas alíneas b) a d) do n.º 1, os limites das deduções à coleta aí previstos são elevados para os seguintes montantes,

sendo o rendimento coletável, no caso de tributação conjunta, o que resultar da aplicação do divisor previsto no artigo 69.º:

a) Para contribuintes que tenham um rendimento coletável igual ou inferior ao valor do primeiro escalão do n.º 1 do artigo 68.º, um montante de € 450;

Rendimento Coletável = € 7 091 (296+(450-296)*(30000-7091)/22909)

Neste caso deduz € 450.

b) Para contribuintes que tenham um rendimento coletável superior ao valor do primeiro escalão do n.º 1 do artigo 68.º e igual ou inferior a € 30 000, o limite resultante da aplicação da seguinte fórmula:

Rendimento Coletável = € 30 000 (296+(450-296)*(30000-30000)/22909)

Neste caso deduz € 296.

Dúvida:

Para contribuintes que tenham um rendimento coletável superior ao valor do primeiro escalão do n.º 1 do artigo 68.º e superior a € 30 000 ?

Rendimento Coletável = € 31 000 (296+(450-296)*(30000-31000)/22909)

Aplicando esta fórmula dá uma dedução de € 289,28, alguém me disse que deduz € 296, afinal deduz quanto?

Atentamente

Olá. O que lhe responderam quando contactou as Finanças?

Muito obrigado pelo comentário. Muito instrutivo e esclarecedor.

F,Heitor

Boa tarde,

Não foram as Finanças, foi uma pessoa minha conhecida, que disse.

Certo, mas já colocou a sua dúvida às Finanças? É o primeiro passo 217 206 707

Obrigada Pedro, gostei muito do video! Bastante esclarecedor! Consigo é sempre a aprender como poupar!

Obrigado. Felicidades 🙂

Bom dia

Segundo a cábula o valor da minha coleta total é diferente do que aparece na nota de liquidificação….pode estar errado?

Obrigado pelo seu excelente trabalho!

Olá. A minha explicação não é exaustiva. Há várias exceções e situações muito especificas. Mas se não consegue perceber a diferença eu não descansava enquanto não percebesse :). Ligue 217 206 707 das finanças.

Bom dia

Video bastante esclarecedor

Cumprimentos

Acabei de ver o vídeo sobre o assunto em questão, informação importante que sem custos monetários ajuda o contribuinte a melhorar a sua situação fiscal perante a rapina do fisco Português.

O meu muito obrigado

Luís Mota

Boa tarde,

Acabei de ver o seu vídeo que considero bastante elucidativo. Muito agradecido por isso.

Cumprimentos.

Pedro, gostava de tirar uma dúvida quanto ao meu IRS, trabalho a aRecibos verdes, não deduzi os 25% de IRS, pois haviam me informado que o primeiro ano se não ultrapassasse os 10.000euros não haalor.via necessidade. Também sou uma RNH. Minha nota de liquidação não aparece os valores declarados, fui até as finanças da minha cidade e disseram que quem tem trabalho independente não aparece os valores, entretanto preciso de pagar cerca de 600euros de IRS, sai das finanças com mais dúvidas e gostava realmente de saber se preciso de pagar este valor, já faseei nas finanças.

Olá. O que está isento até aos 10.000 é o IVA e não o IRS. Se não pagou durante o ano, tem de pagar agora tudo junto. Ajudei na sua dúvida?

Boa noite,

tenho uma dúvida, na nota de liquidação aprece “Parcela a abater” e pelo que vi anteriormente não menciona este campo.

gostaria de saber o que significa, p.f

obrigada

Olá, Sónia.

A Constituição da República Portuguesa determina que IRS deve ser um imposto progressivo, isto é, a percentagem aplicada em cada escalão aumenta em função dos rendimentos declarados.

Através de um exemplo fictício e simplificado, é possível ilustrar duas formas de obter o valor a pagar de imposto e explicar o significado das parcelas a abater:

Admitamos os seguintes escalões e um rendimento coletável anual de 18000€.

Escalão 1: de 0€ a 10000€ ——> taxa de 10%;

Escalão 2: de 10000€ a 15000€ ——> taxa de 16%;

Escalão 3: de 15000€ a 20000€ ——> taxa de 22%

1.ª forma de calcular do imposto

18000 = 10000 + 5000 + 3000 (o rendimento é decomposto nas parcelas relativas a cada escalão);

Cada parcela deve ser taxada com o respetivo valor percentual:

O valor a pagar será: 10000 x 0,1 + 5000 x 0,16 + 3000 x 0,22 = 2460€

2.ª forma de calcular do imposto (através da parcela a abater)

O valor global destes rendimentos situam-se no 3.º escalão, por isso calculamos:

18000 x 0,22 = 3960€

Este valor implicaria aplicar 22% à totalidade dos rendimentos e não respeita o escalonamento definido, por isso temos que abater o excesso relativo aos 10% e aos 16% dos 1.º e 2.º escalões, respetivamente:

No 1.º escalão, teremos que abater (22% – 10%) x (10000€ – 0€) = 0,12 x 10000 = 1200€

No 2.º escalão, teremos que abater (22% – 16%) x (15000€ – 10000€) = 0,06 x 5000 = 300€

Assim, a Parcela a Abater para os rendimentos que se situem no 3.º escalão deverá ser:

1200 + 300 = 1500€

O IRS a pagar pelo contribuinte do exemplo apresentado seria então: 3960 – 1500 = 2460€.

As tabelas de IRS apresentam frequentemente as parcelas a abater, o que facilita o cálculo do imposto.

Espero ter sido claro,

Cumprimentos.