Taxas Euribor mantêm-se de novo a 3, 6 e 12 meses

Já há bastante tempo que não vos falo de como andam as Euribor. Pelo menos uma vez por mês vou espreitar como está a Euribor (a minha é a 3 meses, no Crédito à Habitação). É um valor importante para acompanharmos a nossa prestação da casa ao banco.

As coisas andam calmas

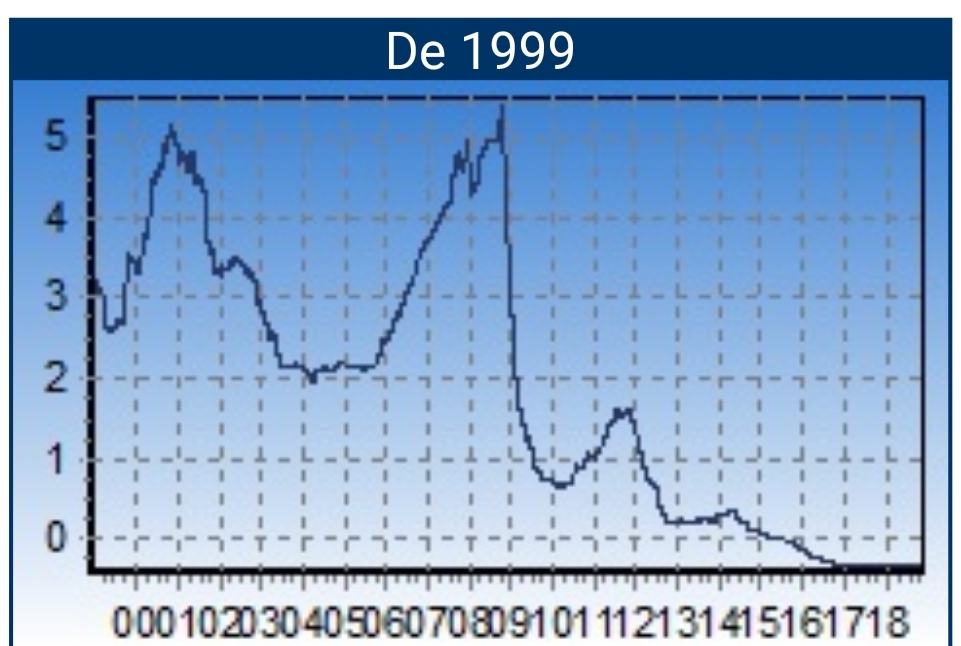

As taxas Euribor há quase 15 dias que praticamente não mexem. A Euribor a 3 meses, que está em valores negativos desde Abril de 2015, manteve-se hoje pela 11.ª sessão consecutiva em -0,316%, contra o atual mínimo de sempre, de -0,332%, registado pela em 10 de abril de 2017.

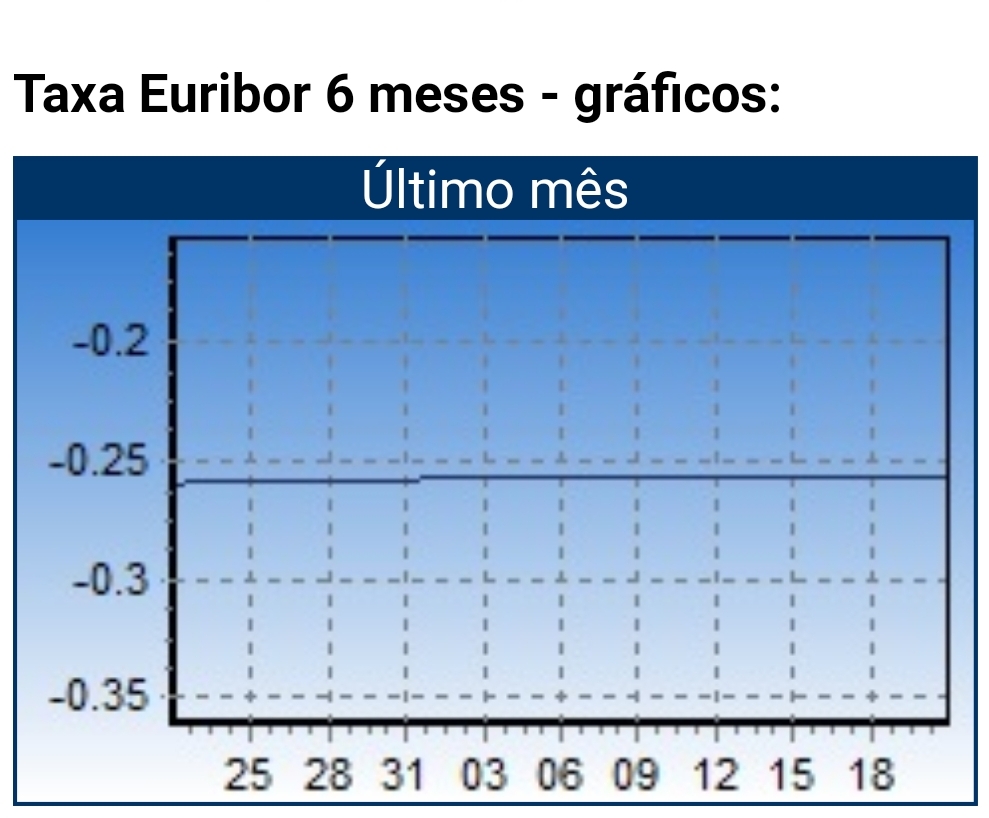

A taxa Euribor a 6 meses, a mais utilizada em Portugal nos créditos à habitação e que entrou em terreno negativo pela primeira vez em Novembro de 2015, voltou a ser fixada, também pela 11.ª sessão consecutiva, em -0,257%, contra o atual mínimo de sempre, de -0,279%, registado em 31 de janeiro de 2018.

No prazo de 12 meses, a taxa Euribor, que desceu para valores abaixo de zero pela primeira vez em fevereiro de 2015, voltou hoje pela quarta sessão consecutiva a ser fixada em -0,148%, contra o atual mínimo de sempre, de -0,194%, atingido pela primeira vez em 18 de dezembro de 2017.

O que é que isto me interessa?

Interessa muito, porque é este o valor que o banco desconta (ou acrescenta) ao spread que contratou. Por exemplo, se tem um spread de 1,5%, e se escolheu a EURIBOR a 6 meses, só deve pagar 1,5 – 0,257 = 1,243% de TAE (a taxa que vai realmente pagar ao fim do mês).

De uma forma simples, enquanto a Euribor estiver negativa está na prática a ter um desconto na sua prestação do banco. Aproveite esta folga para pôr dinheiro de lado porque isto não vai durar sempre. E se tem um spread de 0,3% já confirmou que o banco já lhe está a pagar a casa? (No meu caso, já confirmei e está tudo OK). É que a Euribor a 3 meses está mais negativa do que o spread. A diferença de 0,16% da minha prestação é o banco que está a pagar.

E se tem um spread de 0,3 a 6 meses, já só falta mais ou menos 0,050 de descida da taxa respectiva da Euribor para deixar de pagar juros pela sua casa. Vá acompanhando o blogue porque estou atento. Quando isso acontecer, aviso.

Um aviso

Repito o aviso: Isto não vai durar sempre. Não assuma responsabilidades de créditos neste momento pensando que o que está a pagar pela casa ao banco vai manter-se sempre assim. Pense sempre que a prestação nos próximos tempos (1 ano ou 2) vai subir 100, 200 ou 300 euros conforme o valor que pediu emprestado. Para que depois não diga que fica muito surpreendido com a subida da Euribor e das prestações da casa.

O que é anormal é o que estamos a pagar agora, não é o que vamos pagar no futuro. Uma prestação ao banco de 500 ou 600 euros é que são valores “normais”. Evite levar com a próxima crise de frente. Ela chegará. Não se sabe é quando.

Acompanhe-nos AQUI

34 dicas para poupar muito mais e fazer crescer o seu dinheiro em 2018.

É um livro que se paga a ele próprio apenas com uma dica.

Registe-se AQUI para receber a Newsletter do Contas-poupança.

(Todas as dicas da semana num só e-mail).

Se quiser um resumo claro e prático das dicas que demos nos primeiros 5 anos de programa, pode adquirir o livro “Contas-poupança I”.

É só clicar AQUI abaixo.

")

Se neste momento a taxa da euribor a 3 meses está em -0,316% pode me explicar porque no meu empréstimo a taxa indexante é de 0,321%. Obrigada.

Deve mudar na próxima prestação.

O último mês que ela teve a esse valor foi em: 02-07-2018 -0,321%

Em Agosto passou para:

01-08-2018 -0,319%

Provavelmente a última atualização que a sua taxa teve, foi em Julho.

Porque é atualizada de 3 em 3 meses. Esse é o valor “antigo”. Mudará no próximo período para cima ou para baixo.

Boa noite!

Vou comprar um automóvel a credito.

A minha pergunta é: Tenho vantagens em aderir por uma taxa fixa?

Os meus cumprimentos,

Ernesto