Certificados de Reforma?!

Sim, são os “PPR” da Segurança Social. Provavelmente nunca ouviu falar deles. É o tema da reportagem desta noite do Contas-Poupança no Jornal da Noite na SIC (como sabe, quarta-feira é dia de Contas-poupança).

O tema supreendeu-me porque descobri que os Certificados de Reforma estão a render mais do que muitos PPR privados (porque não têm comissões). São uma opção a ter em conta para muitos portugueses que querem chegar à reforma com 20.000, 40.000 ou 50.000 euros ou transformá-los numa renda vitalícia.

O que é uma renda vitalícia? Pois, também explico isso. Para mim também foi uma novidade. Não conhecia em detalhe este produto.

Vou explicar na reportagem desta noite o que são, como se subscrevem e quais são as regras deste produto que ajuda a juntar dinheiro para a sua reforma.

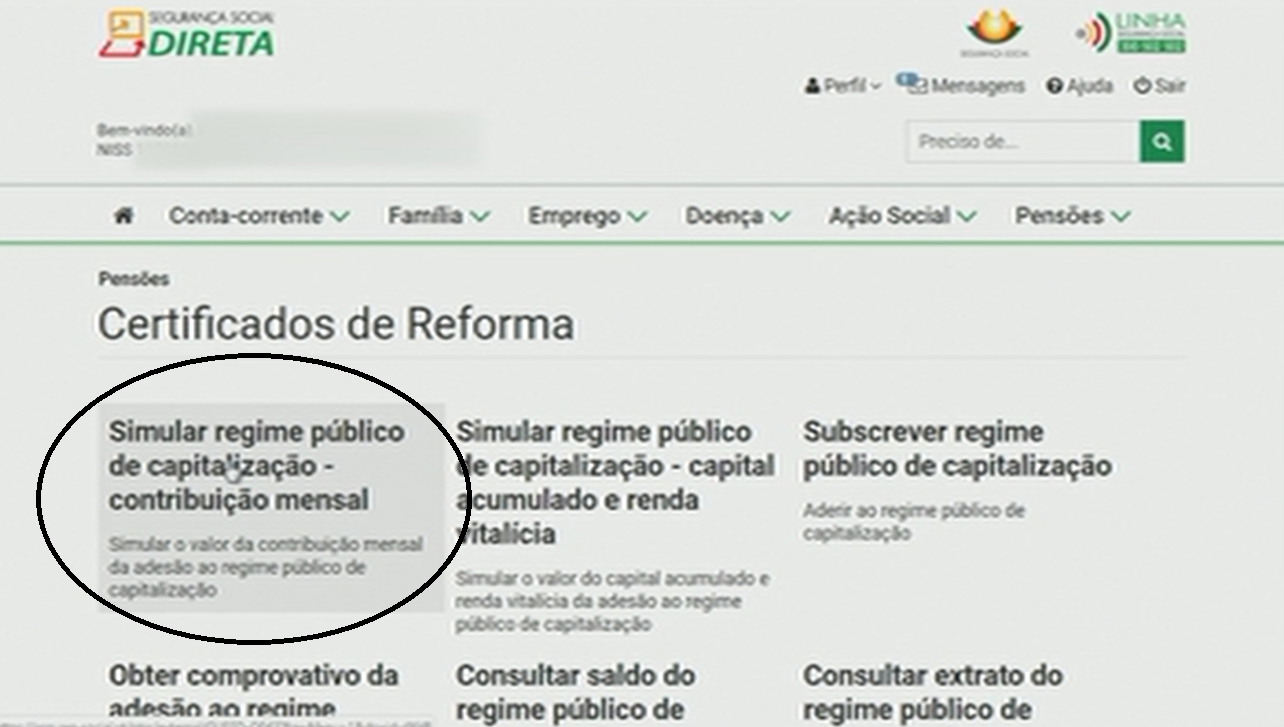

Qualquer pessoa inscrita na Segurança Social (privado ou público) pode aderir aos Certificados de Reforma. A Segurança Social desconta automaticamente uma pequena parte do seu salário todos os meses e não tem de ter mais trabalho nenhum.

Tem limitações?

Mas tem algumas limitações que podem ser uma vantagem para muitos portugueses mais distraídos com o dinheiro. O que é mau para uns é uma coisa boa para outros. Avalie por si. É muito importante ver esta reportagem mais logo se está preocupado com a sua reforma. É uma alternativa a ter em conta.

Até já, no Jornal da Noite, no Contas-poupança!

Acompanhe-nos AQUI

34 dicas para poupar muito mais e fazer crescer o seu dinheiro em 2018.

É um livro que se paga a ele próprio apenas com uma dica.

Registe-se AQUI para receber a Newsletter do Contas-poupança.

(Todas as dicas da semana num só e-mail).

Se quiser um resumo claro e prático das dicas que demos nos primeiros 5 anos de programa, pode adquirir o livro “Contas-poupança I”.

É só clicar AQUI abaixo.

")

Caro Pedro,

Parece telepatia, já tinha pensado nesta alternativa mas queria saber mais assim espero pelo programa de hoje. Tenho algum mais para investir.

Acerca do meu ppr de 20 anos e foi um dos casos práticos que comentou, apesar das comissões de 3% + 2% ao ano e com juros fixos há 20 anos de 4%, na verdade ainda têm acrescido ao longo destes anos a participação de resultados da parte do banco/seguradora. Assim em 20 anos foram debitados cerca de 8000€ nas líquidos tenho agora cerca de 13000€. A diferença é a tal participação de resultados que fez crescer em quase 40% o meu investimento mensal. E tudo estava bem explicado nas condições contratuais de há 20 anos e que eu guardo religiosamente.

Estes certificados de reforma não têm benefícios fiscais, certo?

Fonte: Segurança social

Dedução à coleta – Declaração de IRS em 2017 (Rendimentos de 2016) –

Pode descontar até 20% das contribuições (até ao limite de 350,00€ por pessoa) – 700€ por

casal. Este valor é deduzido à coleta do IRS (benefícios fiscais) e é acumulável com o relativo

aos Planos Poupança-Reforma (PPR´s).

@Paula Marques, se não for indiscrição, pode dar alguns detalhes do seu actual PPR?

@Pedro Anderson, vou estar atenta ao programa de hoje. Parabéns pelo seu trabalho de educação financeira!

@ Vera Casquinha, o meu PPR foi contratualizado em 1997 através do Banco Português do Atlântico e o produto está descontinuado. Com a transição do BPA para o Millennium, o PPR é agora gerido pela Ocidental Seguros. Apesar dessas alterações, as condições e fim desse PPR têm-se mantido inalteradas até ao momento.

Pedro,

No programa é afirmado que a Segurança Social “… não lucra com o seu dinheiro… “.

Que documentos apresenta a Segurança Social que suportam tal afirmação.

Boa peça!

Fiquei, contudo, com uma dúvida sobre os certificados de reforma: no caso de eu ter uma subscrição, o que acontece ao dinheiro se eu morrer antes da reforma?

Obrigado e boa noite.

Ola Miguel,

Estava a ler no site da seg social e lá responde à sua questão. Abaixo:

Transmissão por morte:

Se o aderente falecer antes de se ter reformado/aposentado o valor acumulado é atribuído aos herdeiros legais de acordo com as regras de sucessão civil.

Se já estiver a receber a renda mensal vitalícia e o falecimento se verificar nos primeiros 3 anos, os herdeiros têm direito a receber uma parte do valor restante.

Os herdeiros que sejam aderentes do regime público de capitalização podem adicionar à sua conta individual o capital que lhes for transmitido.

Olá. Vai para os herdeiros.

Agradeço o esclarecimento Paula. Sem dúvida que as condições mais antigas, parecem favorecer o cidadão. Acho que nem os bancos estavam mentalizados para o que acabou por acontecer em 2008.

Boa tarde,

Aderi aos Certificados de Reforma. Mas posteriormente dei conta de que nem o capital ou a rendibilidade são garantidos.

Sendo um dinheiro para a reforma, até que ponto não é desmotivante o capital não estar assegurado?

A probabilidade de perda total de capital é significativa ou diminuta?

Obrigado

Olá. A possibilidade de perda total é microscópica. Mesmo não ter rentabilidade é remotissima.

Muito obrigado Sr. Pedro, por responder á minha questão. A sua opinião é importante pois admiro o seu trabalho. Força, parabéns e obrigado, uma vez mais.