Qual é o seu spread (neste momento)?

Fui contactado por um espectador do “Contas-poupança” (quartas-feiras, Jornal da Noite, SIC) e leitor do blogue www.contaspoupanca.pt, que foi surpreendido com uma carta do banco a aumentar o spread porque um dos serviços que tinha subscrito tinha sido extinguido. Neste caso específico, a domiciliação de ordenado.

Ora, o cliente ficou estupefacto porque não mudou de empresa, não foi despedido nem tinha havido nenhuma alteração no recebimento do ordenado naquela conta.

O senhor foi à agência do banco e verificaram que foi um erro. Pediram desculpa ao cliente e corrigiram a situação voltando a ter o spread contratado (bem mais baixo). Diz ele:

“Tive a sorte de ser eu a receber a carta e a ler. A minha esposa tem por regra guardar as cartas pois costumam ser “simplesmente” a comunicação do pagamento da prestação. Quantos podem ter simplesmente guardado as cartas sem prestar grande atenção e têm neste momento os seus SPREADS aumentados sem saberem.”

Os programas informáticos são cegos

Neste caso, contactei o banco em causa e explicaram-me que o banco da empresa onde o senhor trabalha enganou-se num determinado dígito e o dinheiro entrou nas contas dos funcionários sem o código (que só interessa aos bancos) que dá a indicação de que se trata de um ordenado. Logo, como o sistema informático do banco não identificou nenhuma entrada de ordenado, aumentou-lhe automaticamente o spread. As máquinas não fazem perguntas.

Abra todas as cartas que o banco manda

Esta situação, embora rara, pode acontecer com qualquer um de nós e já aconteceu a muitos clientes de crédito à habitação. Temos de estar atentos não só às cartas dos bancos e ver regularmente qual é o spread que está a ser cobrado, como fazer isso de nossa própria iniciativa indo ao homebanking ou ligando para o apoio ao cliente do nosso banco, seja ele qual for. Ver só se está tudo bem.

No caso citado, o erro foi da empresa onde o senhor trabalhava. Mas há outras situações em que os “culpados” somos nós. Vejam este caso.

Saiba bem o que contratou para ter um spread baixo

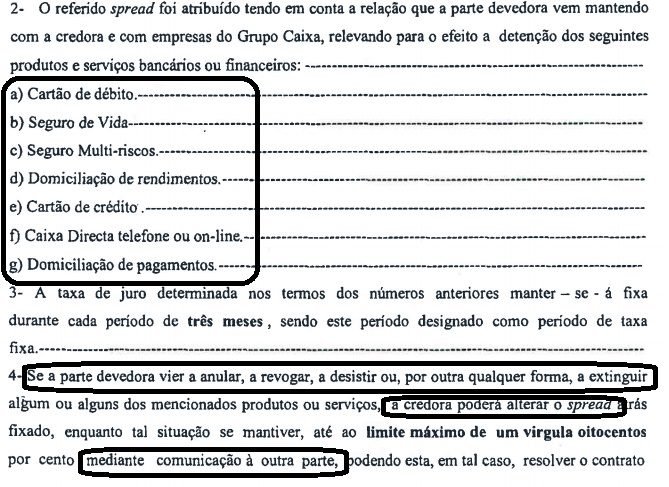

Nesta situação, o cliente tem 0,3 de spread porque aderiu (isto está no chamado Documento Complementar que deve ter agrafado à Escritura da sua casa) a um Cartão de débito, a um seguro de vida, ao seguro multi-riscos, à domiciliação de rendimentos, a um cartão de crédito, ao homebanking e à domiciliação de pagamentos. Se o cliente extinguir UM DESTES PRODUTOS o spread aumenta logo para 1.8.

E aqui está então o alerta: Por distração, é muito fácil achar que a anuidade do cartão de crédito está muito elevada (há quem pague 70 euros por ano) e decida acabar com ele. Aumentam-lhe logo o spread e se não estiver atento às cartas do banco nem dá por nada. O mesmo se mudar de contrato de água, luz ou gás e mudar também o NIB para outro banco porque lhe dá mais jeito.

Olhe que isto não acontece só aos outros. Conheço vários casos. Um conhecido meu, na altura da crise, acabou com o cartão de crédito para poupar e aumentaram-lhe o spread imediatamente. Só deu por isso muito tempo depois. Se verificar a situação daqui a 6 ou 8 meses, não lhe devolvem o dinheiro, porque só volta ao spread original quando corrigir a situação (se foi causada por si, claro).

Portanto, em resumo: muita atenção ao spread que está de facto a pagar neste momento. Não julgue que sabe de cabeça. O spread que contratou pode já não ser o que está a pagar por erro de outros ou distração nossa. Confirme.

Estamos a falar de várias dezenas de euros por mês. Ao fim de um ano pode perder muito dinheiro. Sem necessidade.

")

Comigo aconteceu o mesmo extingui um produto contratado e foi automático o meu spread de 0,45 aumentou logo para 2,5. Mas como eu vejo todos os meses os extratos dei logo conta que me tinham retirado dinheiro a mais na prestação, chegada ao banco soube logo que o spread tido aumentado, consegui resolver a situação para o mês que vem volta tudo à normalidade

O spread deveria ser considerado apenas na data do contrato. É muito inseguro fazer contratos a longo prazo,