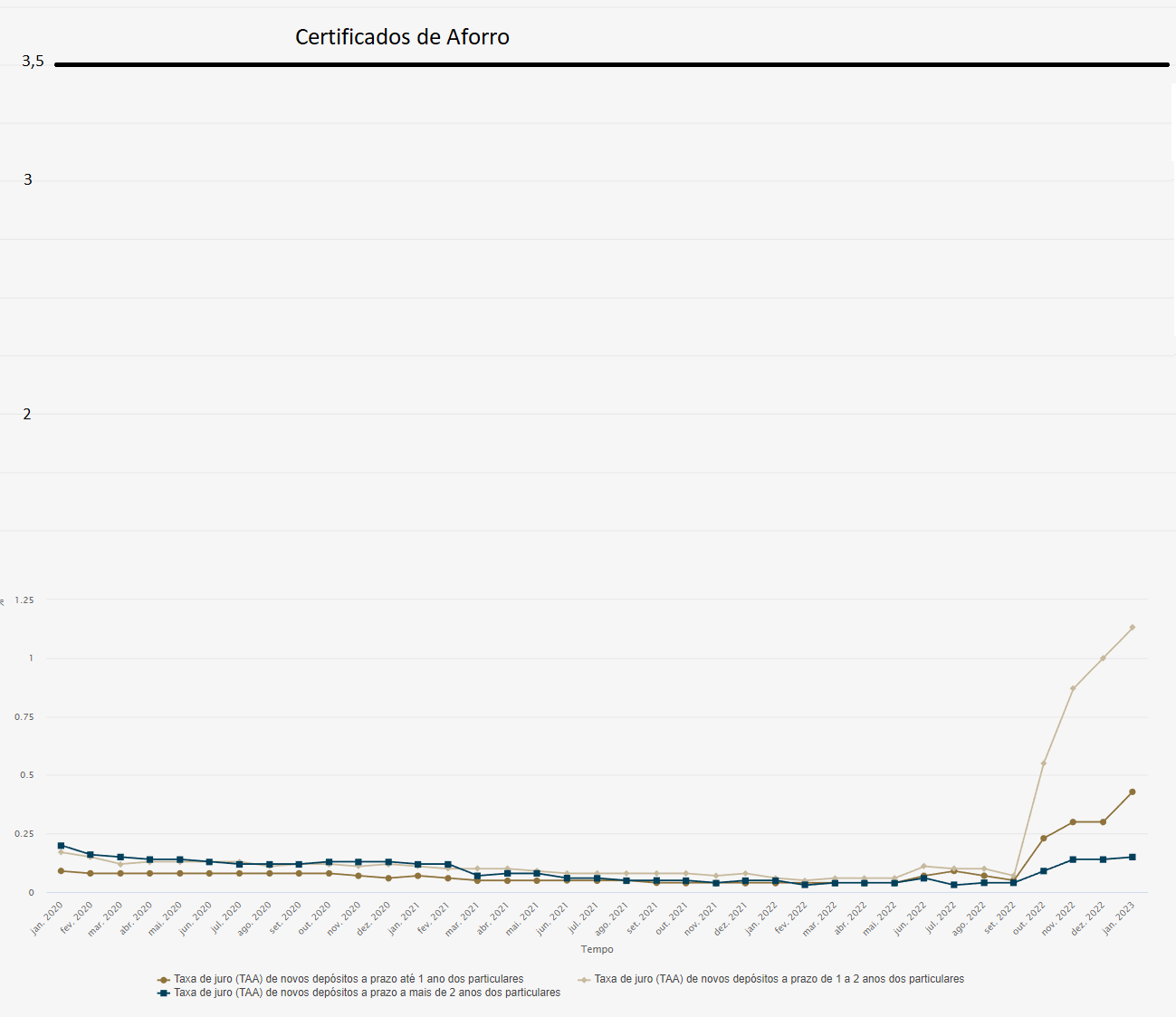

… mas ainda a larga distância dos Certificados de Aforro

Apesar deste aumento das taxas de juro, mesmo assim não chega nem aos calcanhares dos Certificados de Aforro. Em todo o caso, o Banco de Portugal acaba de informar que finalmente – em Janeiro – os bancos “acordaram” para a enorme fuga de depósitos à ordem e a prazo e estão a começar a mexer-se.

Em Janeiro, a taxa de juro média dos novos depósitos a prazo de particulares aumentou para 0,56% (era de 0,35% em Dezembro), a maior subida em 11 anos, diz o Banco de Portugal.

Como podem ver no gráfico abaixo (do Banco de Portugal), durante anos os bancos oferceceram zero ou perto de zero pelos depósitos a parzo. E muitos portugueses aceitaram isso (não compreendo) em vez de procurarem alternativas como os Certificados do Tesouro (na altura) e agora os Certificados de Aforro.

O montante de novos depósitos a prazo de particulares foi de 5727 milhões de euros (5156 milhões em dezembro). Os novos depósitos com prazo de 1 a 2 anos, remunerados a uma taxa de juro média de 1,13% (1,00% em Dezembro), corresponderam a 19% do montante de novos depósitos em Janeiro.

Fiz uma adaptação ao gráfico do Banco de Portugal, para perceberem a diferença abismal entre os juros dos bancos e os Certificados de Aforro. A diferença é o que não estão a ganhar por continuarem agarrados aos bancos.

O que vos quero dizer é que não tenho nada contra os bancos (até gosto deles), mas se tenho melhor fora porque ficaria lá o meu dinheiro? Quando a proposta deles for a melhor para mim, volto para eles. É simples. Pare com a preguiça de não fazer nada!

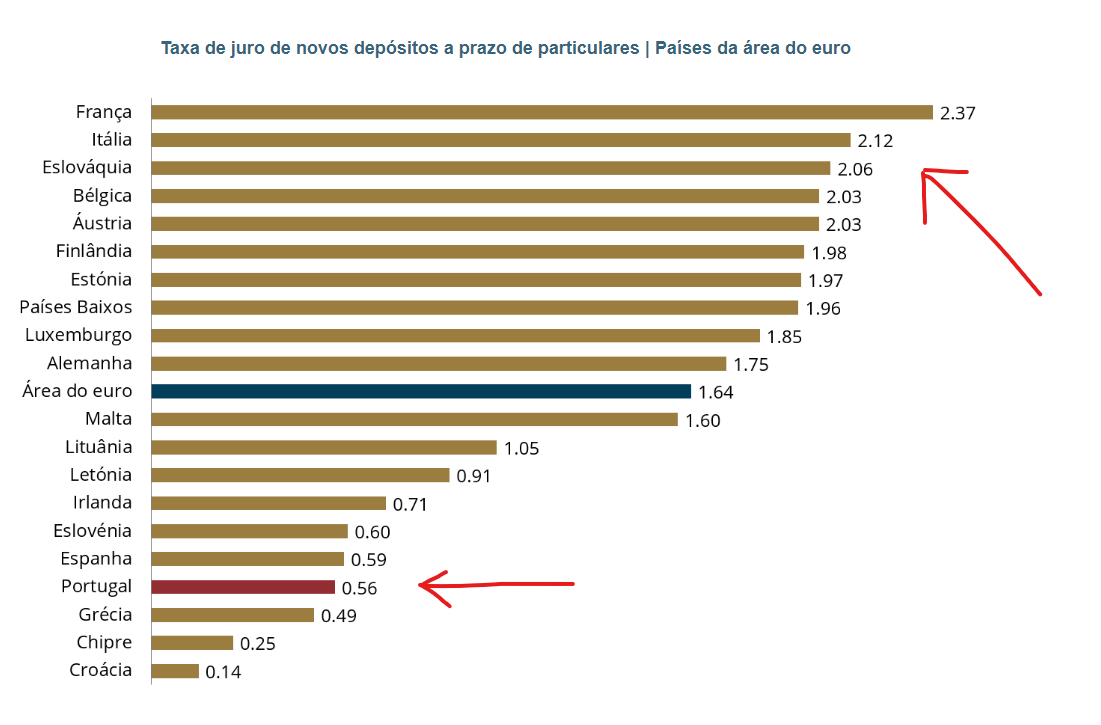

Com este aumento das taxas de juro, Portugal deixou de ser o país da área do euro com a taxa de juro de novos depósitos mais baixa, mas permanece abaixo da média (na zona euro é de 1,64% em janeiro).

Este gráfico ajuda a entender o que se passa lá fora. Cá em Portugal, os bancos aceitam alegremente o aumento dos juros do crédito à habitação, mas estão a atrasar compensar os clientes com uma remuneração maior os depósitos a prazo. Não se esqueça de que você é que é o dono do seu dinheiro e não o banco, OK?

PODCAST | #150 – Devo subscrever Certificados de Aforro agora?

")

0 comentários