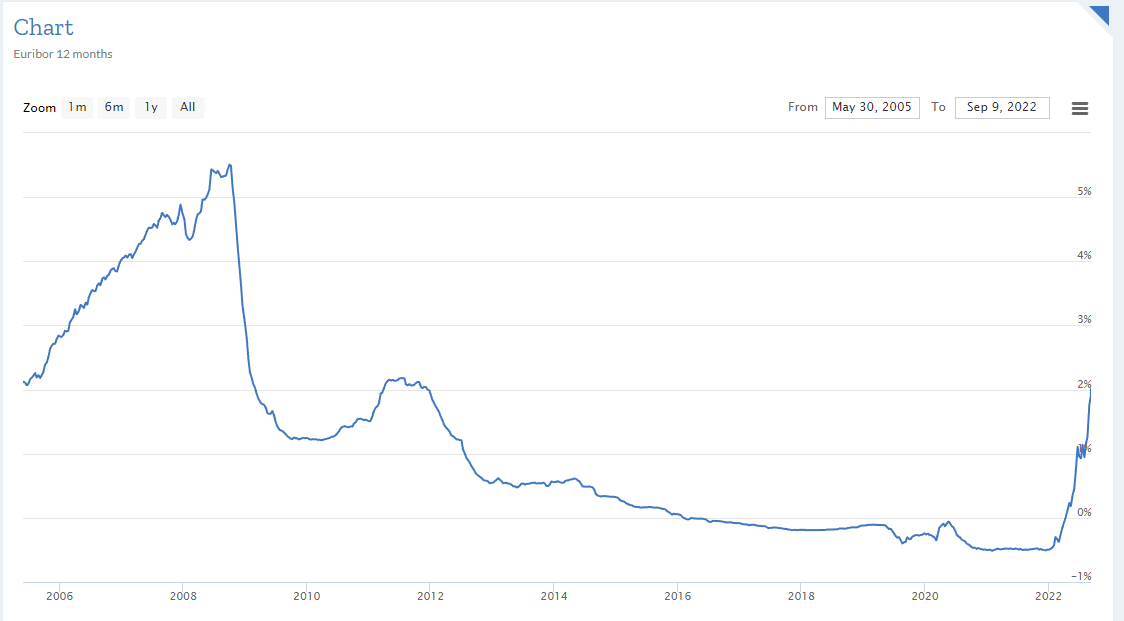

EURIBOR | Máximos de cerca de 10 anos nos prazos de 3, 6 e 12 meses

Isto não são boas notícias para quem tem crédito à habitação. As taxas Euribor subiram hoje a três, a seis e a 12 meses para novos máximos em cerca de 10 anos. Só para ter uma ideia, a minha prestação da casa este mês aumentou 60 euros. E daqui a 3 meses vai aumentar talvez outros 30 ou 40 se a subida da Euribor continuar a este ritmo.

Mais 100 euros por mês, representam mais 1200 euros ao fim do ano. É dinheiro que você vai ter de ir “buscar” a algum lado (reduzindo despesas ou aumentando as suas receitas). Não fique à espera do tsunami para depois começar a correr. É agora que tem de rever o seu orçamento familiar e ver se conseguem (e como) acomodar essa nova despesa.

Felizes os que conseguiram amortizar ou liquidar os seus créditos à habitação no passado ou que o vão fazer agora com as poupanças que acumularam durante a Covid. Agora chegou a altura de amortizar as vossos créditos.

Euribor 6 meses

A taxa Euribor a seis meses, a mais utilizada em Portugal nos créditos à habitação avançou hoje para 1,494%, um novo máximo desde janeiro de 2012. A média da Euribor a seis meses quase duplicou de 0,466% em julho para 0,837% em agosto.

Euribor 3 meses

No mesmo sentido, a Euribor a três meses avançou hoje para quase 1% (0,988%), um novo máximo desde março de 2012. A média da Euribor a três meses subiu de 0,037% em julho para 0,395% em agosto. Em setembro será muito mais.

Euribor 12 meses

No prazo de 12 meses, a Euribor também subiu hoje para 2,075%, um novo máximo dezembro de 2011. A média da Euribor a 12 meses avançou de 0,992% em julho para 1,249% em agosto.

A evolução das taxas de juro Euribor está intimamente ligada às subidas ou descidas das taxas de juro diretoras do BCE (Banco Central Europeu) e elas têm vindo a subir consecutivamente. Portanto prepare-se para a continuação da subida da Euribor nos próximos meses

O que pode fazer

Sugiro-lhe 4 passos básicos:

– Peça ao seu banco para reduzir o seu spread

– Mude o seu crédito à habitação para um banco com um spread menor

– Mude para taxa fixa se conseguir um valor inferior a 3% (TAEG)

– Amortize antecipadamente o seu crédito o máximo que puder.

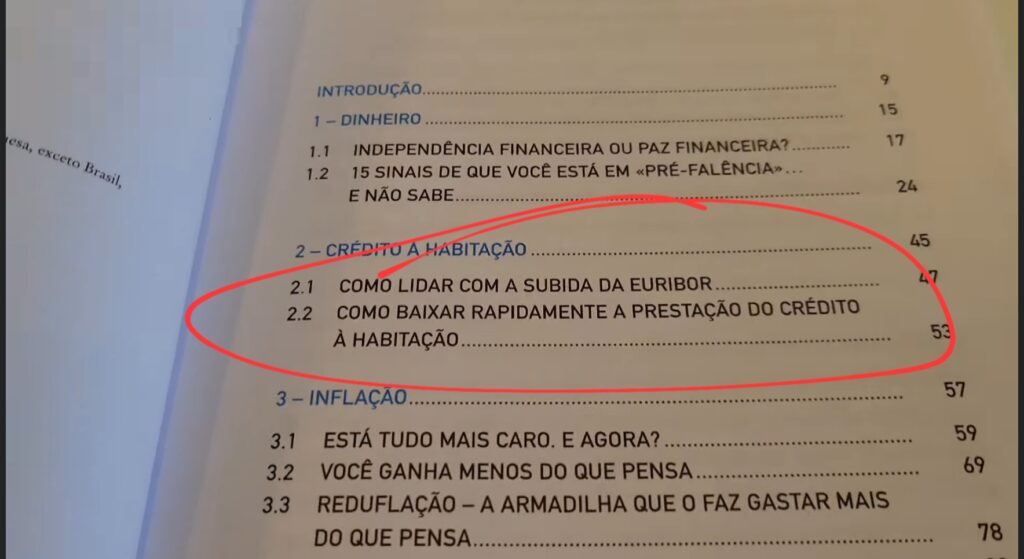

Tem todas estas dicas desenvolvidas no capítulo 2 do novo livro Contas-poupança que foi lançado ontem. Escrevi tudo com o máximo detalhe para que você saiba como lidar com esta autêntica “bomba-relógio” que aí vem. Aja por antecipação. Pode comprá-lo online (se quiser) clicando na foto abaixo.

")

Boa tarde,

Como nos aconselha a fazer na seguinte situação. É que pelas condicionantes do nosso empréstimo é difícil conseguirmos um banco que aceite a transferência do crédito sem custos:

O nosso empréstimo é no BPI e temos à data de hoje uma dívida de 231.186€ com euribor a 3meses e spread de 1,5%

A questão é que eu tenho 2 outras casas arrendadas (uma declarada e outra não) – em ambos os casos o que recebo das rendas cobre bem o que pago de prestação. Uma tenho um dívida de 117079€ (spread de 1,7%) pagando (para já) por mês 370€ mas que vai aumentar 100€ na próxima prestação, e recebendo de renda (contrato declarado) 807,40€

A segunda dívida é de 36497,34€ com um spread de 0,45% e euribor a 1 ano sendo que é-me sempre cobrada o mínimo da taxa de 2,5% (por condição contratual)

Desta casa recebo todos os meses 410€ e pago uma mensalidade de 164,92€

O meu companheiro tem também uma dívida por outra casa de 85742,25€ e como estão lá os pais dele, recebe apenas 300€ o que para já dá para cobrir a prestação de 287,13€ mas certamente dentro de pouco tempo deixará de cobrir pelo aumento das prestações.

Ora com estas condicionantes é difícil os bancos aceitarem a transferência do nosso atual banco para outro qualquer.

Tem alguma sugestão para mim?

Olá. Está a desperdiçar dezenas de milhares de euros. Já devia ter transferido os créditos de todos menos o de 0,45… Não percebi o que considera condicionantes 🙂

Para fazer as contas e ponderar as soluções creio que poderá tambem ser util estar atento à real vantagem na prestacao NA PARTE dos juros. No meu caso fiz um teste num dos excel disponíveis na net (acho k apanhei essa dica aqui, o que agradeço), e verifiquei para meu espanto, se fiz bem as contas, de k se a minha prestacao fosse agora atualizada eu iria pagar mais 80 e tal euros de prestacao, mas na parte dos juros seriam 140 e tal euros a mais todos os meses. Nao sei como acontece mas ao que vejo é assim, diminui a parte da amortizacao e aumenta a parte dos juros. Obg pelo artigo.

Bom dia, transferir os créditos para que banco? O problema é que os bancos não consideram como rendimento as rendas de casas não declaradas às finanças e daí ser difícil que aceitem os outros créditos? A sua ideia é transferir tudo para o mesmo banco? Obrigada novamente

O problema (condicionantes) é que os bancos não vêm como rendimentos as rendas não declaradas às finanças e como tal é muito difícil conseguir uma aprovação de crédito. Sugere a agregação de todos os créditos num só banco?

Sabe que bencos estão agora a oferecer transferência de crédito sem custos?

Obrigada

Anabela

Eu tenho um empréstimo no montepio geral com uma dívida de 19372.37 com um spred 2.045% a 3 meses. Faltam 8 anos para acabar de pagar. A minha questão é estava a pagar 208.65 agora pago 214.35 o que posso fazer para reduzirem.

Olá. Peça para reduzirem o spread, mas provavelmente vão recusar. Amortize o mais possível se tiver essa possibilidade.

Boa tarde Pedro,

Considera mais favorável renegociar o spread agora ou aguardar que as taxas Euribor subam mais um pouco e nessa altura conseguir um spread mais vantajoso? Eu tenho spread 1,2% e penso que nesta altura o spread mínimo que estão a fazer é 1%

Olá. O mais depressa possível 🙂

Bom dia Sr Pedro

Já fiz as amortizações possíveis há alguns meses atrás estando agora com uma dívida de cerca de 48000

Mesmo assim começo a ficar assustado com as subidas.

O meu spread é atualmente de 1% pelo que o banco diz não ser possível baixa-lo mais.

É mesmo assim como eles dizem ou acha que conseguirei melhores vantagens noutros bancos?

Obrigado

Olá. Não pode fazer mais. Agora é aguentar… Só mudando para taxa fixa se assim o entender. Mas paga mais agora.

Qual a melhor opção, amortizar 4000€, tenho spread de 1,1 no BPI e Euribor a 12meses a renovar em abril. Ou investir esse dinheiro em certificados de aforro série E? Uma terceira possibilidade seria investir parte desse dinheiro em baterias para aproveitar o excedente dos fotovoltaicos para tentar poupar na conta da luz, já que é tudo eléctrico cá em casa.

Olá José. É simples:

Se amortizar 4k quanto baixa a prestação? Toma nota.

Se investir 4k em Certificados de Aforro, quanto vão render? Toma nota.

Se aproveitar o máximo da produção dos seus painéis quantos kWh são? Multiplica pelo preço do kWh que paga. Toma nota.

Compara os resultados e decide 🙂

Sr. Pedro, uma escritura feita em Setembro de 2021, euribor a 12 meses, qual é o mês de referência para revisão de taxa, é a média do mês anterior a do contrato ou a media do mês do contrato? Muito obrigado.

O que fazer quando a dívida é de cerca de 8mil€ e do banco dizem que não dá para baixar o spread por ser um valor baixo e transferir também não se consegue pelo mesmo motivo? 🙁

Amortizar eventualmente, se houver essa possibilidade. Tentar baixar o seguro de vida e/ou procurar outro mais baixo.

Olá. Pegar nos subsídios de férias e de natal dos próximos anos e despachar isso como se tivesse de apagar um fogo. Mas primeiro fala o seu fundo de emergência.

Boa tarde,

Por ter aderido à Moratória, para surpresa minha (nunca pensei nisso), fiquei a saber que no MRC vem indicação de crédito renegociado, o que é uma situação desfavorável em alguns bancos, podendo mesmo haver recusa, para quem pretende fazer transferência de crédito 😒

Não sei se aconteceu com todos, no entanto, fica a minha experiência 👍

Boa tarde

Tenho um empréstimo de crédito à habilitação ao abrigo do decreto-lei que protege os portadores de deficiência.. agora, o meu empréstimo teve um aumento de 40€, há alguma coisa que possa fazer?

Olá. Como a Euribor subiu é normal, sim.

Boa tarde, Pedro,

Ao longo dos últimos 6 anos, já amortizamos cerca de 14 000 euros, aproveitando a redução da taxa, da qual beneficiamos mais tempo do que prevíamos

já renegociamos, junto da CGD, o seguro de vida. Baixou apenas cerca de 4 euros por mês, mas terá mais impacto no futuro, com o aumento das nossas idades. Aproveitamos também para renegociar o spread, atualmente a 1,45%, a 3 meses, para baixar, eventualmente para 1%. No entanto, fomos informados que, ao renegociarmos , passaria automaticamente a euribor a 12 meses, não havendo, segundo a Caixa, qualquer outro banco a fazer de outra forma, o que não traz qualquer benefício, uma vez que a euribor a 3 meses está a menos 1%, e a 12 meses, acima de 2%. Talvez com os aumentos da euribor previstos, a de 3 meses irá aproximar-se da de 12 meses e nessa altura poderá ser favorável a renegociação. Tem outra sugestão?

Boas Tardes, o nosso crédito à habitação (2017) tem um spread (já bonificado) de 1,75%, indexado à Euribor a 12 meses.

Já requeri a alteração do spread para 1% mas o Banco não me tem dado resposta (em análise).

Considera este spread demasiado alto e o que pensa da possibilidade de remeter uma parcela maior para o fim do contrato (deferimento)?

Obrigado e continuação do bom Trabalho.

Olá. Pondere trocar de banco.

Olá Pedro

Crédito de 150 mil euros a 40 euribor a 6m..neste momento pedimos redução de spred para 1% estamos aguardar aprovação.. Pedimos também simulação para taxa fixa.. A taxa fixa a 5 anos da um TAEG DE3. 4%. Valeria a pena mudar para fixa?

obrigada pela sugestão, mas taxa fixa não deverá também compensar a diminuição do spread de 1,45 para 1%. O nosso empréstimo, com as amortizações e as capitalizações, já é inferior a 100 000.. e, com taxa fixa, passaríamos para o triplo da euribor que temos atualmente, embora a tendência crescente irá diminuir essa diferença

Boa noite,

Tenho crédito com spread de 1.1 com Euribor a 12 meses. No dia 12 deste mês estava a contar com o aumento da prestação tendo em conta aos aumentos previstos, mas tal não aconteceu. É normal isto acontecer? Obrigada e parabéns pelo seu trabalho

Olá. O que lhe responderam no banco?

Boa tarde,

Ainda não obtive resposta 🤷♀️. Obg

Posso estar equivocado, mas só será reflectido no mês de revisão de taxa, ou seja no mês em que contraiu o empréstimo – já que é euribor a 12 meses.

Isso é válido para as outras taxas, considerar Mês 0 + 3 em 3 meses / 6 em 6 meses.

A cada um desses timings o banco comunica a modificação de prestação decorrente da alteração da taxa.

Boa tarde Pedro Andersson.

Tenho um crédito com spread de 0,625 e euribor a 3 meses, com pagamento de 30% do empréstimo na última prestação. faltam 19 anos para o final do empréstimo. Devo amortizar ou manter o dinheiro que tenho em investimentos que me estão a dar cerca de 3% ao ano?

Obrigado

Não esquecer que a taxa liberatória é de 28% – é claro que depende dos escalões de IRS, ou seja até pode ser menor se tiver uma tx inferior e englobar no IRS.

Mas considerando o mínimo de 28%, esses investimentos a 3% que menciona, líquidos valem apenas 2,16%. Ou seja, o break-even é a euribor 3 meses a 1,535% (2,16 – spread).

E já nem meto a inflação ao barulho.

Como diria o outro é fazer as contas.

Faça uma simulação dos custos que ainda terá com o empréstimo (comissões de processamento, juros, seguros de vida, etc) nos próximos 19 anos à taxa actual e compare com os rendimentos que obtém dos investimentos.

Se conseguir maior rentabilidade desses investimentos do que os custos com o empréstimo, então mantenha o empréstimo sossegado.

Provavelmente, a melhor opção é ir amortizando aos poucos (100€ mensal, 150€) só paga 0,5% de comissão de amortização, mas reduz o tempo de vida do empréstimo e juros… Spread de 0,625 é bem bom, já não se praticam.

Faça bem as contas.

Boa tarde Pedro

Eu tenho o crédito habitação no regime de deficiência, será que pode explicar ou fazer um podcast sobre este assunto. A prestação também sobe? No meu caso no mês passado subiu 20€. A subir, o que influencia a subida? O que posso esperar para o futuro próximo?

Este assunto não é falado, nem existe notícias. Como eu, existe milhares de pessoas que estão na mesma situação e não sabemos o que nós espera. Temos de estar a espera do dia em que cai a prestação para ter mais uma surpresa.

Agradecia muito que me pode-se ajudar

Obrigado

Boa noite,

A alteração da minha taxa Euribor a 12m é em Março 2023.

Eu pedi uma revisão do spread ao banco que me responde afirmativamente mas que me seria aplicada a taxa Euribor no momento da mudança.

Pergunto-lhe se o banco pode fazer isso, ou seja, reduzir o spread mas ao mesmo tempo aplicar a nova taxa Euribor que só deveria ser actualizada em Março? (Neste caso talvez vale a pena renegociar o spread apenas em Fevereiro 2023?)

Muito obrigado

Claro que pode, alterar o spread é uma alteração ao contrato inicial, portanto as partes podem alterar o que bem entenderem, desde que estejam de acordo.

Já percebeu que o banco, neste momento, altera o spread como pediu, mas em contrapartida…

Em Março do próximo ano, não sabe se o banco terá vontade de alterar e como vai evoluir a situação económica.

Até lá, vá procurando bancos alternativos e pondere a transferência do crédito, por exemplo.

Cuidado com as letras pequeninas. Em 2008, pedi alteração de maturidade de um crédito habitação e só mais tarde me apercebi que haviam alterado a taxa euribor de 3meses para 12 meses (em todo o caso, formalmente nunca alteraram e continuou a 3meses, no entanto podiam, pois eu concordei assinando a adenda ao contrato).

Boa tarde

Tenho 2 emprestimos no banco montepio: 1 habitação outro MONTEPIO LAR MAIS EUR 3M. Os 2 foram para compra da casa, condições:

Data de Contratação 2006-10-19 Tx. Contratação 4,450%

Data de Vencimento 2046-10-19 Tx. Líquida em Vigor 1,261%

Montante em divida: 24.049,83 € prestação atual de 96,76 €

Regime Reembolso CONSTANTES

Periodicidade Amortização MENSAL FIXO

Periodicidade Juros MENSAL FIXO

Data de Contratação 2006-10-19 Tx. Contratação 4,450%

Data de Vencimento 2048-05-19 Tx. Líquida em Vigor 1,011%

% Bonificação 0,000% para ambos

Montante Total da Dívida 64.092,14 € montante da prestação: 235,54 €

Regime Reembolso CONSTANTES

Periodicidade Amortização MENSAL FIXO

Periodicidade Juros MENSAL FIXO

Totalizando devo nesse momento: 88141.97€ – prestações de 332.3€ + seguros no valor de 36.27€+12.80€ = 49.07 (332.30+49.07= 381.37)

Acha que com as condições devo mudar para outro banco?

Nem sei exatamente a se tenho taxa de 3/6/12 meses, pensava eu que era 6 meses.

Um bom artigo muito bem explicado sobre um assunto extremamente importante da actulidade de todos os portugueses.

Boa noite , Fernanda Cordeiro.

Na questão dos seguros pode sempre mudar desde que não tenha os mesmos como contra partida para um spread mais acessível , e escusa de tentar negociar porque os mesmos recusam negociar os valores dos seguros , como tal já saí e fiquei a pagar bem menos , tenha atenção tem relação ás coberturas que escolhe…

Boa tarde,

Para quem pondera passar agora para taxa mista com proposta a 3.15% e 3.20% (5 e 10 anos respectivamente), o que aconselha?

Obrigada,

Ana

Bom dia, transferir os créditos para que banco? O problema é que os bancos não consideram como rendimento as rendas de casas não declaradas às finanças e daí ser difícil que aceitem os outros créditos? A sua ideia é transferir tudo para o mesmo banco? Obrigada novamente

Boa tarde

Para um empréstimo com spread 1,10%, Euribor a 12 meses renovada em Agosto (atualmente estou com 0,99%), considera que deveria alterar já para taxa fixa, ou manter até Agosto do próximo ano e aí, se for caso disso, fazer a alteração devida?

Obrigado

Olá. Já agora pondere esperar este ano de “calma”. O problema é que não sabe como isto estará daqui a 1 ano. Não há bolas de cristal. Neste momento é uma questão de “sorte”.

Bom dia, tenho um Crédito á Habitação a 540 meses com início em 2018, já consegui baixar o spread no ano 2020. Neste momento tenho taxa base de -0.498%, Spread de 1.325% e TAN de 0.827% com uma divida de 112.000€ neste momento e com Euribor a 12 meses. A minha prestação mensal era de 271.58€ e no mês Outubro vai aumentar para 368€, um aumento que ronda os 100€.

Seria vantajoso pedir uma redução do Spread ao meu banco? E a taxa Euribor neste momento qual a melhor, a 3, 6 ou 12 meses? No caso de aceitarem a redução do Spread só terei redução da prestação no próximo Outubro de 2023, certo? Há alguma forma de reduzir a prestação a curto prazo, sem ser a amortização?

Tenho também um crédito automóvel que ainda falta 10.000,00€ para pagar. Seria vantajoso juntar os 2 créditos?

Obrigada pela atenção e dedicação.

Boa tarde,

Gostaria de saber se a subida das taxas de juros incide também sobre os créditos ao consumo, ou seja, os créditos pessoais?

Já pesquisei, mas não encontrei informação.

Muito Obrigado

Caro Pedro Anderson

Boa Tarde e muito obrigado pelo seu contributo cívico.

Gostava imenso de ter o seu comentário ao meu credito Habitação.

falta pagar 89,000€ em 176 prestações.

Estou a pagar 511,32€ mensal, Tx juro efectiva: 0,089, TAEG 4,267; Spread 0,400. Euribor a 6 meses

O que poderei fazer para tentar melhorar a minha situação?

Muito Obrigado

Carlos