Taxas Euribor sobem em todos os prazos e atingem novos máximos

Como se esperava, as taxas Euribor continuam na sua tendência de subida, o que vai ter um impacto grande na sua prestação do crédito à habitação mais mês menos mês.

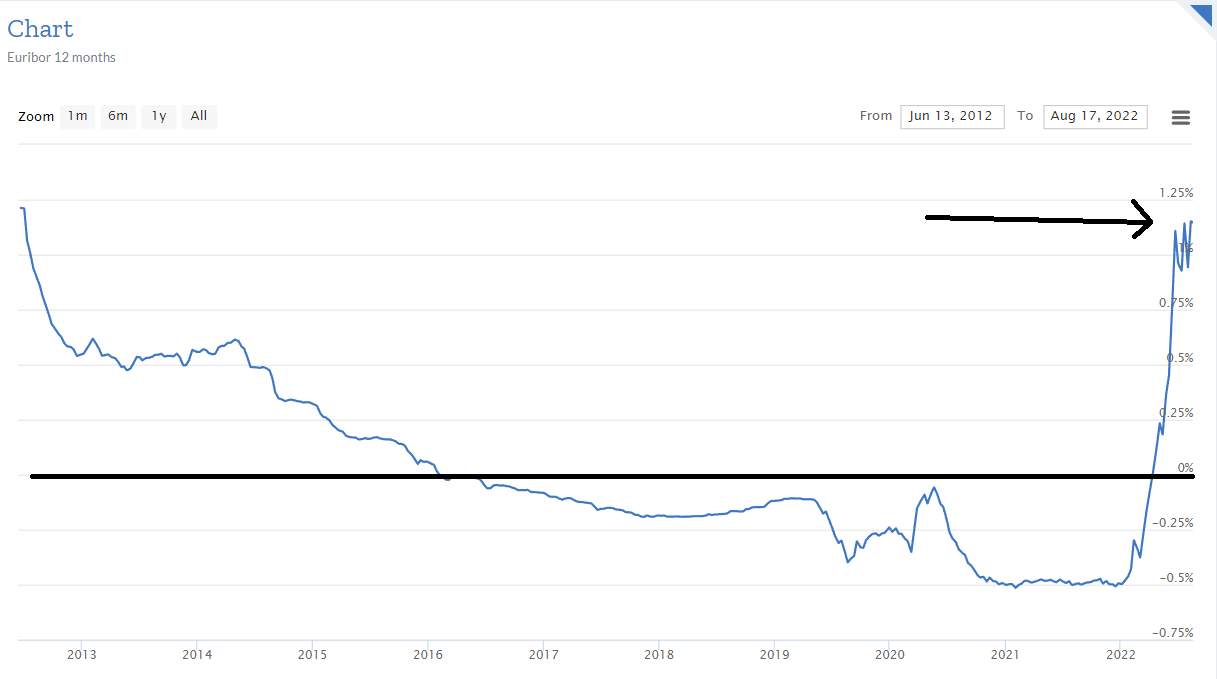

As taxas Euribor subiram hoje em todos os prazos, pelo segundo dia consecutivo, com todos os juros a registarem novo máximo.

A taxa Euribor a seis meses, a mais utilizada nos créditos à habitação em Portugal, subiu para os 0,826%, o mais alto dos últimos 10 anos (agosto de 2012). A Euribor a seis meses esteve negativa durante seis anos e sete meses (entre 6 de novembro de 2015 e 3 de junho de 2022).

O prazo a três meses registou, pelo segundo dia consecutivo, novo máximo, nos 0,391%. A taxa Euribor a três meses esteve negativa entre 21 de abril de 2015 e 13 de julho último (sete anos e dois meses).

Relativamente ao prazo de 12 meses, a Euribor subiu também hoje para 1,229%, um máximo em mais de 10 anos.

As Euribor começaram a subir mais significativamente desde 4 de fevereiro, depois de o Banco Central Europeu (BCE) ter admitido que poderia subir as taxas de juro diretoras este ano devido ao aumento da inflação na zona euro e a tendência foi reforçada com o início da invasão da Ucrânia pela Rússia em 24 de fevereiro.

Na reunião de política monetária realizada em 21 de julho, o BCE aumentou em 50 pontos base as três taxas de juro diretoras, a primeira subida em 11 anos, com o objetivo de travar a inflação. O BCE indicou também que nas próximas reuniões continuará a subir as taxas de juro.

Se por um lado, a sua prestação da casa vai aumentar, por outro as poupanças nos Certificados de Aforro estão a ter juros cada vez melhores, uma vez que estão relacionadas com a taxa Euribor a 3 meses.

Têm neste link os valores da Euribor todos os meses para irem fazendo as vossas contas: https://contaspoupanca.pt/valores-euribor/

Para calcularem a vossa prestação basta multiplicarem o valor em dívida este mês pela soma da taxa Euribor do mês antes em que a prestação é revista + o spread que contrataram com o banco e dividem por 12 meses. O valor que der é o montante de juros que vão pagar nos próximos meses. A esse número têm de acrescentar a amortização que é sempre igual todos os meses (o montante que pediu emprestado a dividir pelo número de meses da totalidade do crédito).

Tem aqui uma explicação mais detalhada sobre como fazer esta conta.

PODCAST | #33 – Sabe calcular a Prestação do seu crédito à habitação?

PODCAST | #115 – A Euribor a 6 meses também já está positiva – O que é que eu faço?

PODCAST | #105 – Crédito à habitação – Escolho Taxa Fixa ou Variável?

")

0 comentários