Vale a pena fazer um PPR como investimento?

Talvez não se aperceba disto, mas este artigo que está agora a ler pode ser um dos mais importantes que vai ler nos próximos anos para melhorar a sua vida financeira. Ao mostrar-lhe como funcionam os fundos PPR (com as suas quedas e recuperações) vai entender como pode pôr o seu dinheiro a trabalhar para si.

Este mês de Julho mostra claramente porque não deve resgatar os seus investimentos impulsivamente quando estão em queda. Obviamente, não sei se esta é uma mini-recuperação passageira (é o mais provável, se a guerra continuar e a crise do gás se agravar), mas serve para mostrar o ponto a fixar.

Em julho, todos os meus PPR recuperaram, excepto o NB PPR. Apesar dessa recuperação, 5 deles ainda continuam negativos.

Ter resultados negativos durante algum tempo é normal para quem conhece como funcionam estas ferramentas de investimento. Se resgatar os seus investimentos quando eles estão negativos é que perde mesmo dinheiro. Se os mantiver e reforçar – se tudo acontecer como aconteceu no passado – ainda sairá a ganhar de toda esta crise.

Por exemplo, se tivesse subscrito um destes PPR em junho, o pior mês até agora do meu percurso, este mês (Julho) já estaria a ganhar dinheiro – cerca de 6% (excepto no NB PPR). Vão continuar a subir? Não sei. Mas serve este exemplo para mostrar que é nas quedas que deve subscrever e reforçar, e não vender em pânico. Enquanto uns vendem, outros aproveitam para comprar barato. A minha pena é não ter neste momento dinheiro para reforçar os meus PPR. Se tivesse, era o que faria.

Oiça este episódio do Podcast para perceber melhor do que estou a falar.

PODCAST | #110 – O meu PPR está negativo. É normal?

Veja os gráficos com todos os detalhes mais abaixo.

NUNCA SE ESQUEÇA DE QUE NUNCA DEVE INVESTIR DINHEIRO QUE LHE FAÇA FALTA PARA O DIA A DIA. Se pensar a um prazo de 10, 15 ou 20 anos, esta queda atual vai ser provavelmente apenas um tropeção no caminho, como foi a Covid-19.

INFORMAÇÃO PERMANENTE: Muitas pessoas, ao longo de décadas, sempre pensaram que os PPR eram apenas para a reforma e que servia para ir buscar entre 300 ou 400 euros ao IRS pela dedução fiscal, ou para baixar o spread do crédito à habitação.

Foi só há cerca de 2 anos que percebi que não é (só) assim. Desde que eu não coloque este valor no IRS, posso levantá-lo quando quiser (ver as condições do banco ou corretora) sem qualquer penalização.

Foi por isso que decidi, em novembro de 2020, fazer um PPR para cada um de nós aqui em casa, incluindo para os meus filhos (de 16 e 8 anos, na altura). E mensalmente faço aqui o balanço de quanto estão a crescer (ou a perder) para partilhar convosco mais alguma literacia financeira completamente isenta de influência de bancos, marcas, publicidade, etc. É o que é, com valores absolutamente reais (os meus) e depois você tira a suas próprias conclusões.

O facto de ser PPR é importante por causa da fiscalidade mais favorável do que nos restantes tipos de investimento. No final, após 8 anos, faz toda a diferença (paga 8% de mais-valias em vez de 28%).

Coloquei 1.000 € em cada um. Subscrevi os PPR em 7 instituições diferentes e com componentes diferentes de ações e obrigações. Uns são mais arriscados do que outros. Fiz de propósito para perceber como cada um deles reage perante os mesmos acontecimentos. Neste artigo expliquei os meus critérios.

Quanto estou a ganhar (ou a perder) com os meus PPR?

Como lhe expliquei acima, tenho 7 PPR diferentes para que juntos acompanhemos quanto rendem de facto estes produtos de investimento/poupança e de que forma seguem ou não o desempenho das bolsas mundiais. Fiz estes (podiam ser outros, mas tenho por princípio ser o mais transparente possível convosco, por isso digo os nomes):

- PPR Alves Ribeiro (Banco Invest)

- PPR Stoik (SGF – Sociedade Gestora de Fundos)

- PPR Optimize Agressivo (Optimize – Sociedade Gestora de Fundos)

- NB PPR (GNB) Pode subscrever em vários bancos (Activobank, Best, Novo Banco)

- Save & Grow (Casa de Investimentos)

- Mega TT PPR (Bankinter)

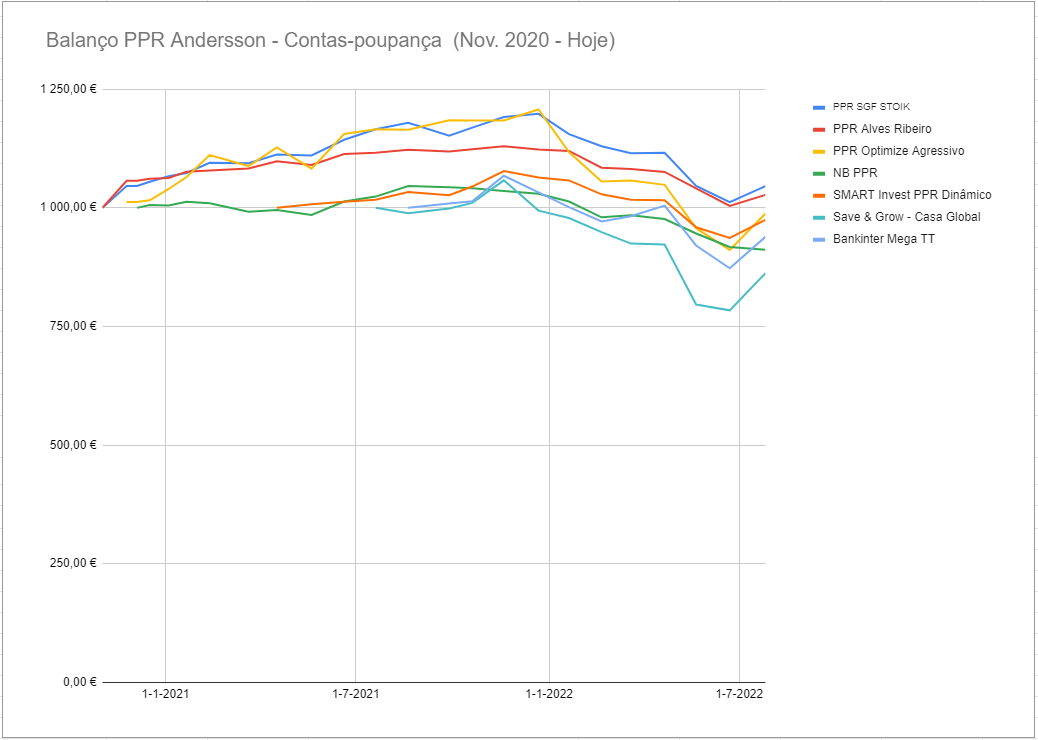

Balanço dos meus PPR – Mês #21

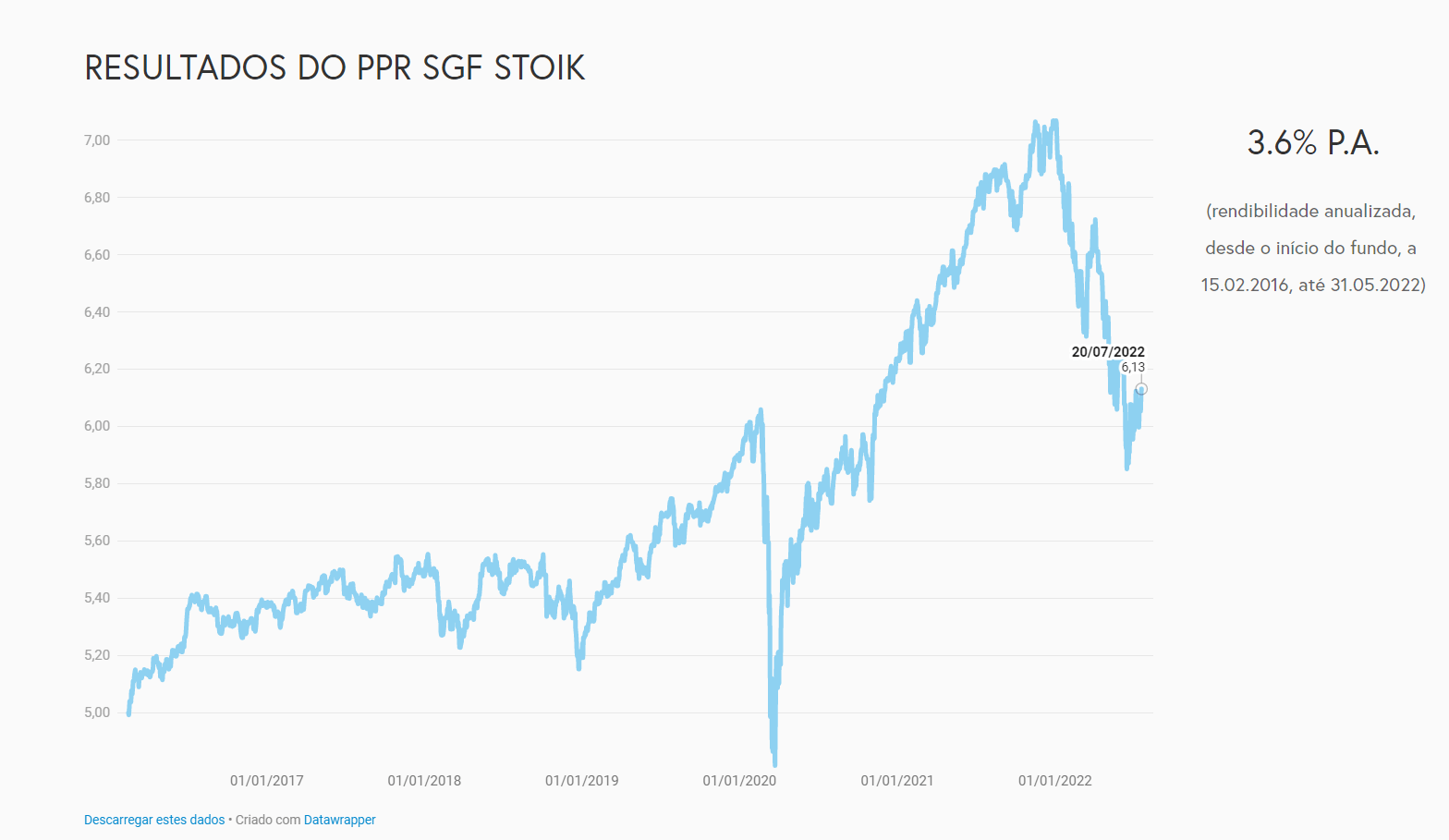

PPR STOIK

O meu PPR Stoik continua em primeiro lugar no ranking, pelo sétimo mês consecutivo. Apesar da guerra e de todas as outras crises associadas nunca chegou a ficar negativo, o que é – para mim – notável.

Apesar disso, como pode ver no gráfico, ainda estamos num movimento de queda que não sabemos quando irá parar. Seja como for, este comportamento do STOIK reforça a minha confiança na gestão deste PPR. A recuperação em Julho não foi a mais rápida de todos, mas também não caiu tanto como os outros nos meses anteriores. Foi equilibrado. Está a crescer em Julho quase 5%.

Os valores atuais continuam a ser bons para iniciar um investimento num PPR ou para reforçar.

Subscrevi 1.000 euros neste PPR STOIK e neste momento se resgatasse, teria ainda um ganho de 45 euros brutos. Vou manter.

PPR Alves Ribeiro (Banco Invest)

O meu PPR AR mantém-se (apesar da crise na Ucrânia) a crescer 2,7%. É o meu segundo PPR ainda positivo. Quem o subscreveu em dezembro passado quando estave no pico, neste momento deve tê-lo bastante negativo, como é normal. Se o resgatasse hoje, receberia 27 euros brutos. Já esteve a “ganhar” 130 euros.

As contas que estou a partilhar convosco ao longo do tempo será sempre em relação aos 1.000 euros originais subscritos no dia 2 de Novembro de 2020, com o valor de subscrição da unidade de participação nessa data específica. Devo sempre relembrar que rendimentos passados não garantem rendimentos futuros. As suas contas começarão no dia específico em que começar a investir. Neste momento, os fundos PPR continuam em “saldos” mas ainda podem baixar mais conforme a evolução da guerra e da economia mundial.

Smart Invest Dinâmico

Tenho um segundo PPR no Banco Invest que é o Smart Invest Dinâmico. Desceu de +6% em janeiro para -6% em junho e agora já “só” está negativo -2,5%. Estas oscilações podem assustar muitas pessoas, mas é mesmo assim. Se isto lhe faz confusão, não deve ter este tipo de investimentos e subscreva apenas Seguros PPR. É escusado andar a sofrer sem necessidade. Ganha (muito) menos, mas vive descansado. Estou a “perder” 25 euros neste momento. Aguardemos que recupere.

PPR Optimize Agressivo

O PPR Optimize Agressivo teve este mês a recuperação mais rápida de todos os PPR. Por outro lado também foi dos que caiu mais. Chegou a estar muitas vezes em primeiro lugar na rentabilidade (esteve a crescer 20%), mas agora mantém-se no terceiro lugar e negativo -1,7%. Neste momento, estou a “perder” 12 euros, em relação aos 1.000 que subscrevi. Esta quase a voltar a valores positivos.

Acredito que assim que esta crise passar (se não vier outra) recuperará rapidamente para os valores que tinha antes e ainda mais. Espero que a economia mundial não fique tão destruída que a recuperação demore anos. Vamos esperar.

Se você tivesse subscrito este PPR em junho, passado um mês já estava a ganhar 6%.

Este é um PPR com uma enorme percentagem de ações no cabaz (cerca de 90%). Daí o nome “Agressivo” na descrição. Esta corretora também tem PPR menos arriscados. Depende do seu perfil.

O que vai ganhar no fim disto tudo é o que o seu PPR estiver a valor no dia em que o resgatar. Não interessa se já esteve a ganhar 500%. Se no dia em que que resgatar estiver a ganhar só 1%, é 1% que leva para casa. Daí a importância de ter um objetivo bem definido para saber o que fazer e quando deve resgatar.

NB PPR

O NB PPR continua negativo e a cair ainda mais. Estou a “perder” cerca de 99 euros. Tal como nos outros, resta-me aguardar que a situação no mundo recupere. Está negativo quase -9%. Foi o único que não recuperou este mês.

Se não estiver satisfeito com o seu PPR, transfira-o para outro que considere melhor, depois de pesquisar a concorrência. Não o mantenha, só porque sim. Não perde os benefícios que ganhou entretanto. Se trocar de um fundo PPR para outro Fundo PPR não paga rigorosamente nada. Se mudar de um seguro PPR para um fundo PPR tem de pagar uma penalização de 0,5%. Muitas corretoras suportam essa despesa por si. Informe-se.

O Save & Grow recuperou bastante em julho. Os meus 1.000 euros desvalorizaram cerca de 20% até junho, mas neste momento já só está a perder 13%. Recuperar 7% num mês é muito bom.

Este PPR tem quase 100% de ações, e está assente numa estratégia de valor. Ou seja, só tem no cabaz empresas consideradas muito seguras que reforçam quando estão a preço de saldo. Espero que no futuro sejam compensados estes resultados negativos agora.

O PPR da “Casa de Investimentos” (é assim que se chama a Gestora de Fundos) foi subscrito por mim vários meses depois dos outros, por isso tem de levar isso em conta no comparação no gráfico ” porque quando o subscrevi já os outros levavam um grande avanço. Mas faço assim porque quero que percebam isso mesmo. A data em que subscrevem é importante. Vou continuar a aguardar e esperar pela recuperação. Gosto da coerência da estratégia deles, independentemente da “violência” dos mercados.

Eu diria que, se nunca fez um PPR, agora pode ser um excelente momento para começar (mesmo que ainda desçam mais). Avalie.

Bankinter MEGA TT

O Bankinter “Mega TT” continua também muito negativo. Se resgatasse hoje, receberia menos cerca de 61 euros em relação aos 1.000 € que subscrevi. Já esteve a ganhar quase 7% em novembro e agora está -6% negativo. Tem de estar sempre preparado para suportar com paciência estes momentos que podem demorar semanas, meses ou anos.

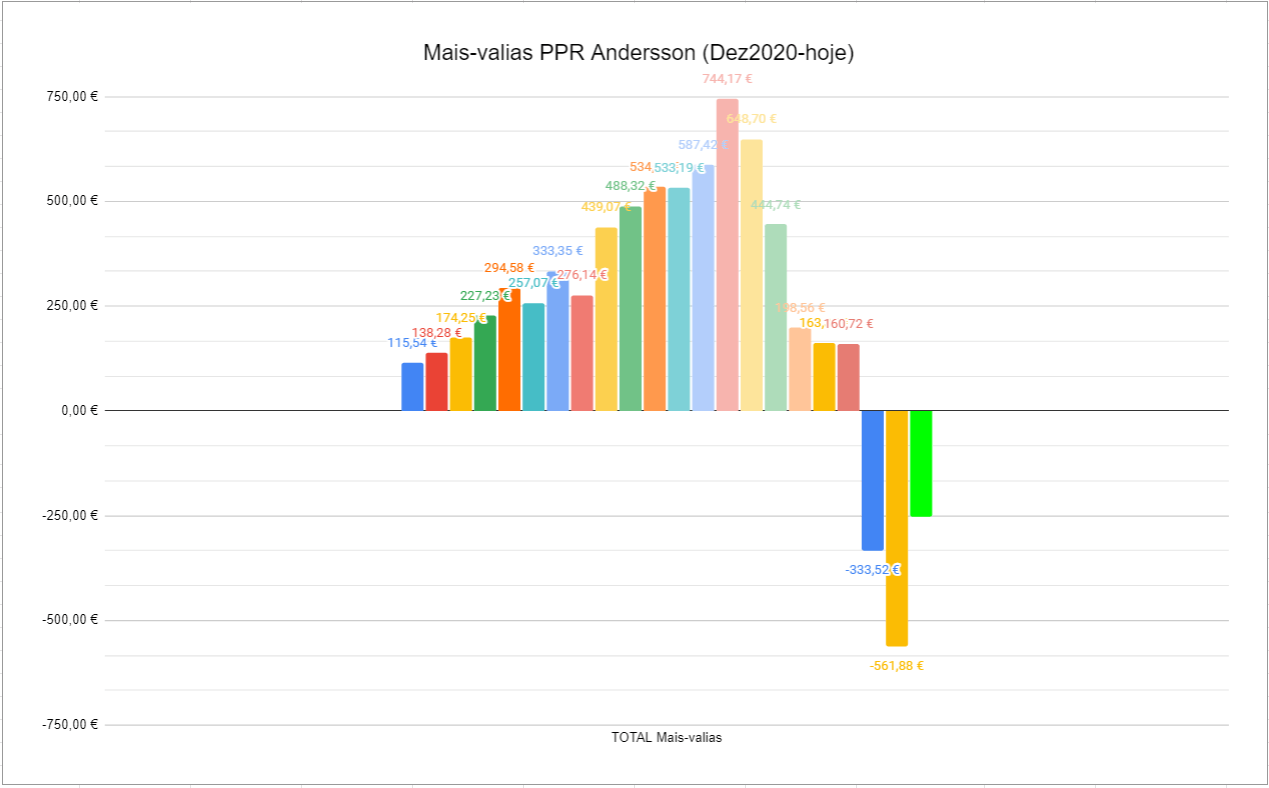

O gráfico

Acredito que visualizar o crescimento dos PPR com estas linhas vai ajudar a perceber como cada um deles se comporta quando os mercados (bolsas) estão em alta e em queda. Em julho, o STOIK e o PPR Alves Ribeiro ainda são os únicos que ainda estão positivos.

Feitas as contas, com 7.000 € (7 PPR de 1.000 € cada um) após 21 meses estou a “perder” 251,18 euros (744 € de lucro máximo em novembro de 2021), se os regatasse esta semana. Nestas situações é esperar que passe a “tempestade”. Caso fossem 70 mil euros, estaria a “perder” neste momento 2.510 € (brutos) em relação ao que investi.

A ideia dos PPR é investir, reforçar regularmente e não mexer até que precise do dinheiro (muito lá para a frente). Pode duplicar, triplicar ou até quadruplicar o seu dinheiro. Até lá, vai passar por muitas situações destas.

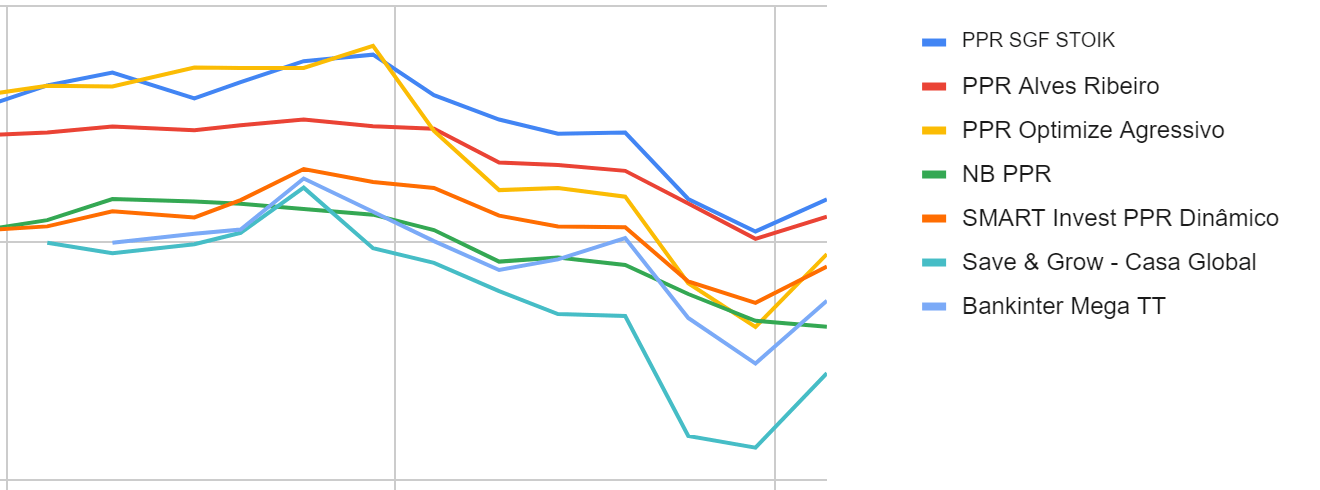

Como pode ver no gráfico abaixo, o total das minhas mais-valias mudou radicalmente nos últimos 6 meses. De bons lucros passei a perdas. Será que junho foi o “bater no fundo”? Não sabemos. Estou curioso para ver quantos meses serão necessários para voltar aos ganhos anteriores.

Já lhe expliquei que não me interessam os Seguros PPR com capital garantido. Quero arriscar ter ganhos maiores em vez de simplesmente garantir o que tenho, com ganhos mínimos. Quando chegar aos 60 anos (ou quando atingir o valor que tenho como objetivo) será altura de transferir para um PPR com capital garantido.

Mas respeito muito quem opta por produtos com capital garantido. É uma decisão pessoal. Cada um tem o perfil que tem. Mas ganha historicamente muito menos. A diferença é que não perde nunca nada do que lá tem. Mas também nunca ganhará nada de muito significativo e que faça diferença na sua vida. É a diferença que faz pôr o dinheiro a trabalhar para si.

De certa forma fico contente por poder estar a partilhar consigo uma temporária “má” experiência com os meus investimentos. Quero que perceba – com o meu dinheiro real e não com teorias – que tudo isto é normal acontecer. E que não deve entrar em pânico quando isto acontece. Só tem de virar a cabeça para o outro lado, mergulhar confortavelmente na almofada e sonhar com melhores dias, enquanto reforça os seus investimentos se tiver essa possibilidade.

Enquanto alguns vêm as notícias e veêm nuvens negras, outros vêem oportunidades de investimento. É a diferença entre conhecer e interpretar os acontecimentos ou andarmos à deriva sem rumo.

Se quer testar produtos sem capital garantido, sugiro estes passos:

- Fazer um bom Fundo PPR (veja rendimentos e comissões, e defina o seu perfil – defensivo, moderado ou agressivo)

- Subscrever ETF

- Subscrever Fundos de Investimento

- Investir em ações (em plataformas com baixas comissões)

- Arriscar em plataformas de crowdfunding

- Investir em imobiliário (quando perceber no que se está a meter)

- Reinvestir os ganhos em novos investimentos

")

Boa tarde,

uma tabela, no final, com cada um dos produtos e uma linha com a soma facilitaria muito a leitura.

Eu faço isso na minha folha de cálculo. Certamente também terá na sua.

De qualquer modo,

Obrigado!

Boa tarde,

Já tentei fazer um PPR para as minhas filhas, mas o banco não me deixou, elas teem 8e 6 anos, dizem que um dia me podem processar por investir o dinheiro do elas, mesmos UE seja em nome dela é claro. Como posso fazer para lhes garantir um pé de meia, para um dia mais tarde?

Olá. Eu fiz para os meus filhos o Alves Ribeiro, no banco Invest.

Se o seu banco não deixa, é procurar outro banco ou corretora. O stoik e o optimize também deixam fazer em nome de crianças.

Olá Pedro, quero fazer um ppr, com capital garantido, estou com algumas dúvidas: qual é o banco (sem comissão)que oferece melhor proposta? Li num post que com mais de 50 anos temos que fazer um PPR de 1500 euros para termos vantagens nomeadamente no IRS em que se recebe 350€ é verdade? Se eu fizer um PPR por exemplo em novembro, no IRS de 2022 recebo 350€? É obrigatório fazer subscrições todos os meses? E qual é o menor valor? Obrigada

Na minha modesta opinião, há vários aspectos a ter em conta para quem quer investir.

Analisar em que é que o fundo está investido, o que está a “comprar”.

O Bankinter Mega TT, por exemplo, é um fundo de fundos, para saber o que está lá dentro é preciso dissecar cada um deles… Para mim, já é um semáforo vermelho. https://markets.ft.com/data/funds/tearsheet/holdings?s=PTBKCAHM0000:EUR

Não sei se foi já mencionado, mas faz uma diferença significativa para quem pretende investir a longo prazo, saber qual a comissão de gestão anual e encargos do fundo – no fundo qual é a remuneração da sociedade gestora. Isto é válido também para ETF.

Numa breve pesquisa, dá para perceber que dos PPR mencionados, pelo menos 3 ou 4 que procurei, as comissões andam entre o 1% e 1,72%.

Estas comissões a longo prazo “comem” a eventual rentabilidade… Basta fazer as contas e comparar as diferenças de rentabilidade com um fundo que cobre apenas 0,2% ou 0,5% (há inúmeros no mercado, não necessariamente PPR).

Não gosto de PPR pelas restrições que acarretam e porque na generalidade são de qualidade duvidosa (na minha opinião).

Pessoalmente prefiro pagar 28% de impostos sobre uma rentabilidade maior do que 8% sobre uma menor.

Obrigado José. O seu contributo é importante e uma visão alternativa. Estou a testar todas essas situações em tempo real.

Bom dia.

Obrigada pelo excelente artigo! Vou subscrever um PPR pela primeira vez e esta leitura ajudou-me muito 🙂

Fiquei com uma dúvida: se eu subscrever dois PPR diferentes e colocar um desses (PPR1) na minha declaração do IRS, é apenas esse que tenho que manter para sempre “intocável” e posso levantar o outro (PPR2) antecipadamente, sem perder os benefícios fiscais que esse PPR1 meu deu? Ou seja, esses dois PPR seriam independentes um do outro em termos de limitações/benefícios fiscais?

Se sim, porque não optou por alocar um dos seus 7 PPR à declaração de IRS e beneficiar com isso?

Muito obrigada desde já pela atenção que possa dispender à minha dúvida.

Cumprimentos!

Olá. Correto. São independentes. Quanto ao IRS. Quero ter liberdade total. É uma decisão minha que me prejudica financeiramente 🙂

Olá. Deve contactar a EDP e pedir instruções. Abraço

Olá!

Muito obrigada pela sua resposta tão rápida.

Nesse caso, caso no futuro eu decida transferir esse PPR1 para outro PPR (PPRx) mais rentável, continuo a não ter que reembolsar os benefícios fiscais de que usufruí ao longo dos anos, desde que no ano seguinte declare esse novo PPRx no IRS? É assim que funciona?

Obrigada mais uma vez 🙂

Olá. Não. Quando transfere não perde nenhum direito nem rentabilidade acumulada. Mas no IRS só declara o que subscreveu novo na ano anterior. Só declara uma vez cada subscrição e só tem deducao no IRS um vez cada subscrição nova.

Boa tarde Pedro, estava a investigar o Stoik e achei a pagina deles confusa, não percebi se eles têm 1 só PPR ou vários, consoante o perfil.

Qual o seu? “Poupança Dinâmica”, “Poupança Ativa”, “Poupança Equilibrada”…? Obrigada

Boa tarde Pedro,

Estou com uma dúvida em relação à rentabilidade dos PPR’s. Imaginado que o PPR está com uma taxa negativa de -6%, mas como se pode beneficiar do retorno em IRS de 20%, na verdade não ficaria com uma rentabilidade de 14%? Obrigado

Olá. Bem visto :). Mas seria só no primeiro ano.