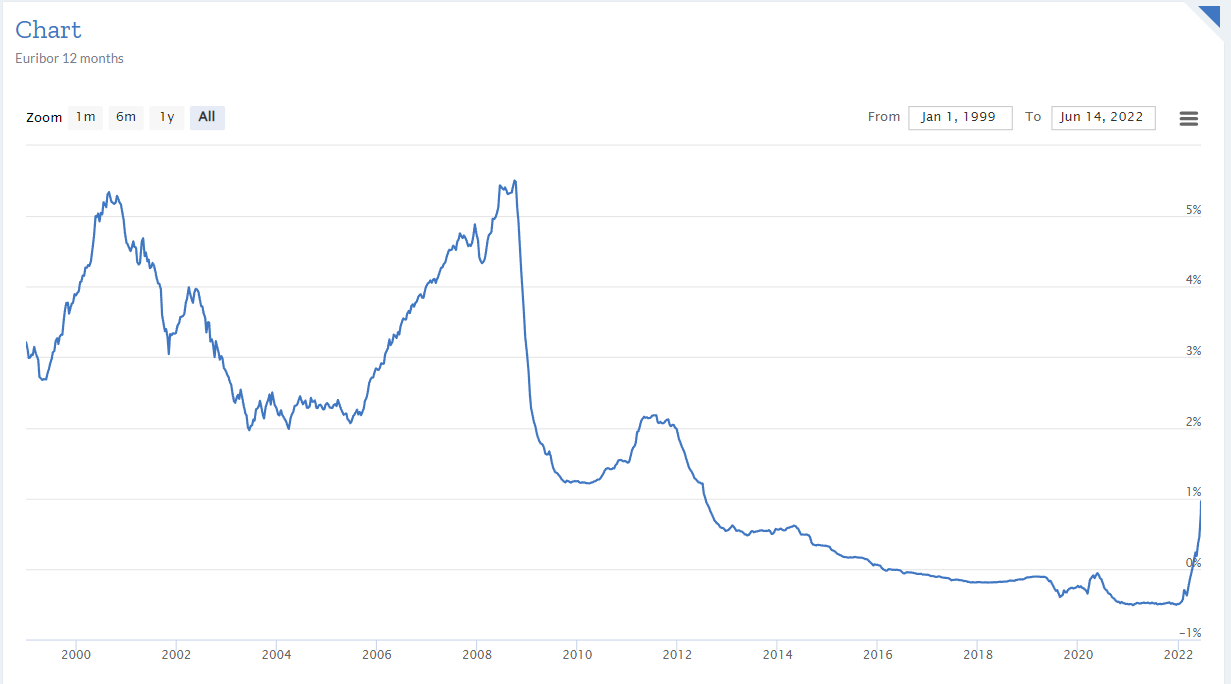

Euribor a 12 meses já ultrapassou 1% positivo

A Euribor a um ano ultrapassou a barreira do 1% positivo. Preparem-se para uma subida muito grande da vossa prestação do crédito à habitação.

A taxa Euribor a 6 meses, a mais utilizada em Portugal nos empréstimos à habitação, também aumentou hoje para +0,237%, e também continua a subir a 3 meses.

A Euribor a seis meses entrou em terreno positivo em 6 de junho, depois de ter estado negativa durante seis anos e sete meses, desde novembro de 2015.

Por seu turno, a taxa Euribor a 12 meses estabeleceu-se em 1,067%, mais 0,11 pontos face a terça-feira. A Euribor a 12 meses está em terreno positivo desde 21 de abril.

No prazo de três meses, a Euribor subiu 0,061 pontos para -0,182%, face a terça-feira. Também falta pouco para estar posititva outra vez.

As taxas Euribor a três, a seis e a 12 meses entraram em terreno negativo em 21 de abril de 2015, 6 de novembro de 2015 e 5 de fevereiro de 2016, respetivamente.

As Euribor são fixadas pela média das taxas às quais um conjunto de 57 bancos da zona euro está disposto a emprestar dinheiro entre si no mercado interbancário.

O que pode fazer

Como lhe tenho vindo a dizer ao longo dos meses e até dos últimos anos, este momento tinha de chegar. Alertei para a necessidade de fazer um “pé-de-meia” para suportar estas subidas durante os meses que forem necessários. Fazer isso durante o tempo de “vacas gordas”, no caso das famílias que conseguiram poupar durante os confinamentos, foi uma boa decisão.

Se não o fez ou não conseguiu fazer repito os conselhos básicos: corte em tudo o que for supérfluo na sua vida e crie rapidamente o seu fundo de emergência; mude o seu crédito para um mais barato noutro banco; negoceie também o seu seguro de vida; crie uma poupança automática para não ver esse dinheiro; avalie mudar para taxa fixa se isso o deixar mais descansado. Amortizar o seu crédito em 20 mil euros pode fazer a prestação baixar cerca de 80 euros por mês. Avalie.

Não fique parado a pensar que tudo se vai resolver sozinho. Isto vai doer e acho que a maior parte dos portugueses ainda não se aperceberam da gravidade da situação. Não é só a prestação da casa que vai aumentar 30, 40, 50 euros ou mais por mês. Está tudo a aumentar. Preveja que os seus gastos mensais vão aumentar 20% (pode ser exagerado, mas é para que perceba a urgência da situação) e aja em conformidade por antecipação. Não corra atrás do prejuízo.

Isto vai acontecer em todos os prazos. Não se iluda. No início, as prestações da casa vão subir aos poucos, quase como se não fosse nada de grave, mas daqui a uns meses pode estar a pagar mais 600 euros ou mais por ano de crédito à habitação. Tem esse dinheiro? Se não tem vai ter de o encontrar: Reduzindo custos ou aumentando as suas fontes de rendimento.

")

Boa tarde!

Tenho taxa fixa desde e um spread de 0,5%.

Estas subidas também me vão afetar?

Obrigada

Não a si nada acontecerá

Infelizmente isto está muito mau…

Mas parece me que subir 600€ será um exagero!!!por exemplo um casal que pague 500€de crédito vai passar a pagar 1100€ por mês?!!!! assim toda a gente entrega as casas ..

A comunicação social infelizmente assusta mais que aquilo que é.

Vamos ver o que irá acontecer!!!

Olá Rute. Eu escrevi mais 600 € POR ANO. :). Mais 50 euros por mês. E até pode ser mais conforme os valores em dívida.

Tenho esperança que um dia o Sr. Pedro Andersson diga uma novidade.

Sinceramente do meu ponto de vista, tudo o que fizerem agora será correr atrás do prejuízo. Eu estava na taxa variável também, mas ao ver que a Euribor começou a subir , comecei a tratar de por o crédito em taxa fixa. Só para terem noção do importante que é fazer as alterações na hora certa , a diferença entre a taxa fixa quando a Euribor tava a -0,3 e a que está hoje na casa dos 1, para o mesmo montante em dívida, a diferença no montante a pagar é de 40euros. Ou seja,eu por ter aproveitado enquanto tava negativa a Euribor, já estou a poupar 40 euros ,em relação ao que pagaria se só agora fosse trocar para a fixa.

Não me entra na cabeça como ainda há dois anos a colaboradira do departamento financeiro da ERA, no que respeita o meu crédito, ia sugerir optar pela taxa variável. Parece que apenas aconselha o que a maioria da gente faz….? Ou quer dizer ela não sabia nada de aconselhar …. Eu expliquei-lhe a ela que obviamente optaria pela taxa fixa que nunca mais iria ser tão barata como naquela altura: mais 70 euros por mês que a taxa variável. A única perspectiva que havia era o Euribor. E afinal a subida aconteceu ainda mais cedo que estava à espera…

Errata: “A única perspectiva que havia era aquela do Euribor subir”