Euribor a 6 meses positiva pela primeira vez desde 2015

Más notícias para quem tem crédito à habitação. Sete anos depois, a Euribor a 6 meses voltou a estar positiva, ou seja, vai pagar muito mais de prestação mensal. É inevitável.

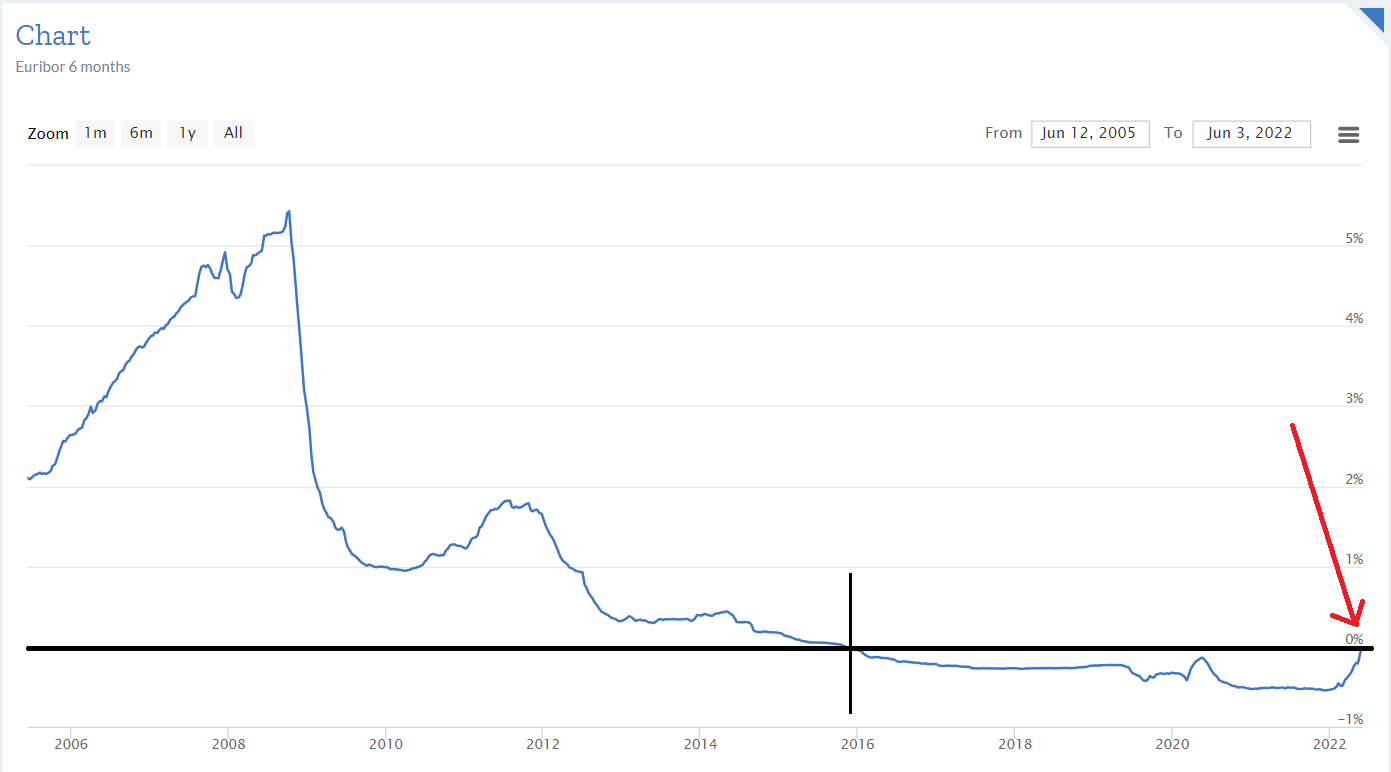

A taxa Euribor a 6 meses, a mais utilizada em Portugal nos créditos à habitação, voltou hoje a ser positiva, pela primeira vez desde novembro de 2015, ao ser fixada em 0,009%, mais 0,017 pontos do que na sexta-feira.

As taxas Euribor a 3 e a 12 meses também subiram hoje para novos máximos desde junho de 2020 e julho de 2014, respetivamente.

No prazo de 12 meses, a taxa Euribor avançou hoje para 0,521%, mais 0,035 pontos e um novo máximo desde julho de 2014. A Euribor a 12 meses está em terreno positivo desde 21 de abril.

No mesmo sentido, no prazo de três meses, a Euribor subiu hoje, ao ser fixada em -0,314%, mais 0,014 pontos do que na sessão anterior e um novo máximo desde junho de 2020.

As Euribor começaram a subir mais significativamente desde 4 de fevereiro, depois de o Banco Central Europeu (BCE) ter admitido que poderia subir as taxas de juro diretoras este ano devido ao aumento da inflação na zona euro e a tendência foi reforçada com o início da invasão da Ucrânia pela Rússia em 24 de fevereiro.

Como lhe tenho vindo a dizer ao longo dos meses e até dos últimos anos, este momento tinha de chegar. Alertei para a necessidade de fazer um “pé-de-meia” para suportar estas subidas durante os meses que forem necessários. Fazer isso durante o tempo de “vacas gordas”, no caso das famílias que conseguiram poupar durante os confinamentos, foi uma boa decisão.

Se não o fez ou não conseguiu fazer repito os conselhos básicos: corte em tudo o que for supérfluo na sua vida e crie rapidamente o seu fundo de emergência; mude o seu crédito para um mais barato noutro banco; negoceie também o seu seguro de vida; crie uma poupança automática para não ver esse dinheiro; avalie mudar para taxa fixa se isso o deixar mais descansado. Amortizar o seu crédito em 20 mil euros pode fazer a prestação baixar cerca de 80 euros por mês. Avalie.

Por favor, não fique é parado a pensar que tudo se vai resolver sozinho. Isto vai doer e acho que a maior parte dos portugueses ainda não se aperceberam da gravidade da situação. Não é só a prestação da casa que vai aumentar 30, 40, 50 euros ou mais por mês. Está tudo a aumentar. Preveja que os seus gastos mensais vão aumentar 20% (pode ser exagerado, mas é para que perceba a urgência da situação) e aja em conformidade por antecipação. Não corra atrás do prejuízo.

Isto vai acontecer em todos os prazos. Não se iluda. No início, as prestações da casa vão subir aos poucos, quase como se não fosse nada de grave, mas daqui a uns meses pode estar a pagar mais 600 euros ou mais por ano de crédito à habitação. Tem esse dinheiro? Se não tem vai ter de o encontrar: Reduzindo custos ou aumentando as suas fontes de rendimento.

")

Recordo 2008/2009, em que as taxas andaram pelos 4% a 5% e a prestação assustava…

Em Novembro 2019, negociei um novo crédito habitação com taxa fixa a 20 anos.

Ainda me lembro da discussão com a gestora de outro banco em que tinha conta e só permitia um máximo de 10 anos de taxa fixa: “mas acha que as taxas vão subir quando? não faz sentido pagar mais pelo crédito, se subir amortiza…” Disse-lhe que achava que em 4 ou 5 anos teriam de subir, impossível continuarem negativas e preferia aproveitar mínimos históricos e encarava o custo extra como “um seguro para paz e descanso”.

Afinal enganei-me no timing.

Continua a existir muita falta de literacia financeira, não só nos consumidores, mas também nos funcionários da banca que aconselham os clientes.

Os próximos tempos vão ser muito complicados.

Olá. Posso perguntar o valor da taxa fixa que contratou? Abraço

No total 1,6%. A taxa era 1,4% (para 20 anos) + 0,2% por fazer seguro de vida noutra instituição.

Actualmente no mesmo banco para 20 anos é de 2,4%.

Boa taxa. Qual foi o banco?

Bankinter.

Para tx fixa com prazos tão alargados (até 30anos, se não estou enganado para este prazo em final de 2019, praticavam 1,8%), foi o único banco que encontrei com este tipo de soluções.

Boa. Vamos acompanhar.

Boa tarde.

Só queria fazer aqui um pequeno reparo : o senhor referiu no seu texto

acima que “a 24 de Fevereiro deu-se o início da invasão da Ucrânia pela Rússia”.

Isto não está correcto.

Quem invadiu a Ucrânia foram os Russos !!!

Precisamente ao contrário.

Desculpe eu ser tão frontal, mas esta guerra causa-me uma revolta muito grande dentro de mim. Pois nunca pensei que em pleno século XXI ia assistir a tamznha barbaridade.

Depois leio o que o senhor escreveu…

Não pude evitar de fazer este comentário.

Cumprimentos

Conceição Barros

Olá. Foi o que eu disse… “invasão da Ucrânia PELA Rússia”…

Foi bom enquanto durou.

Está na hora de liquidar os créditos satélite ao crédito habitação que tenho (crédito para obras). Enquanto as taxas Euribor estavam negativas, o que não pagava a mais foi sendo colocado em local “invisível”. Agora é hora de ir buscar o “invisível” e amortizar. Lá diz o ditado: No poupar é que está o ganho!