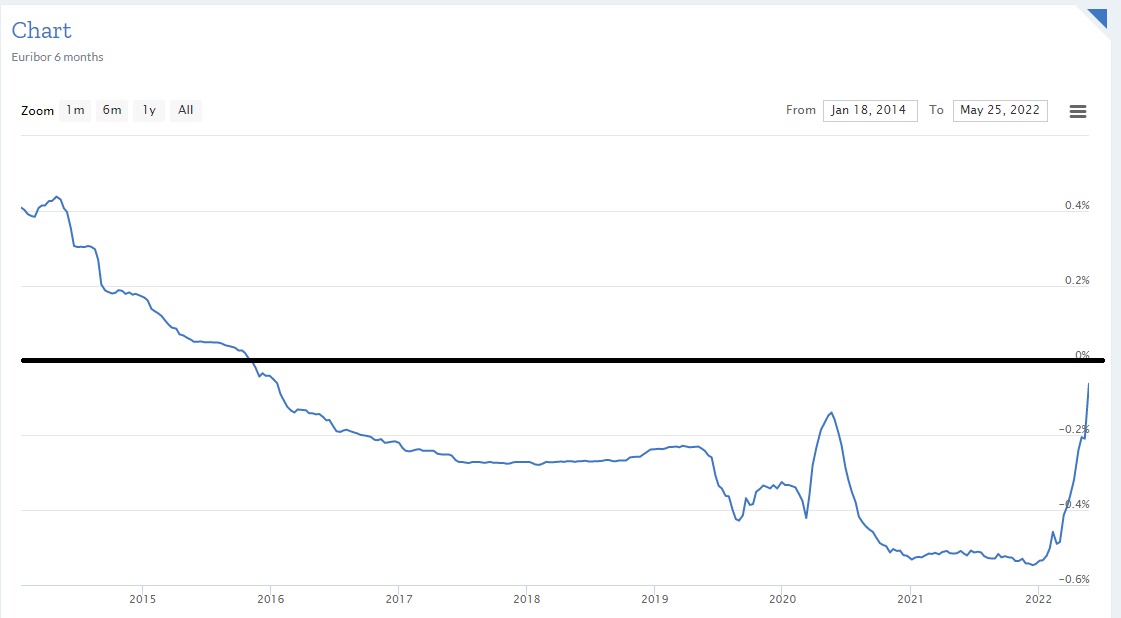

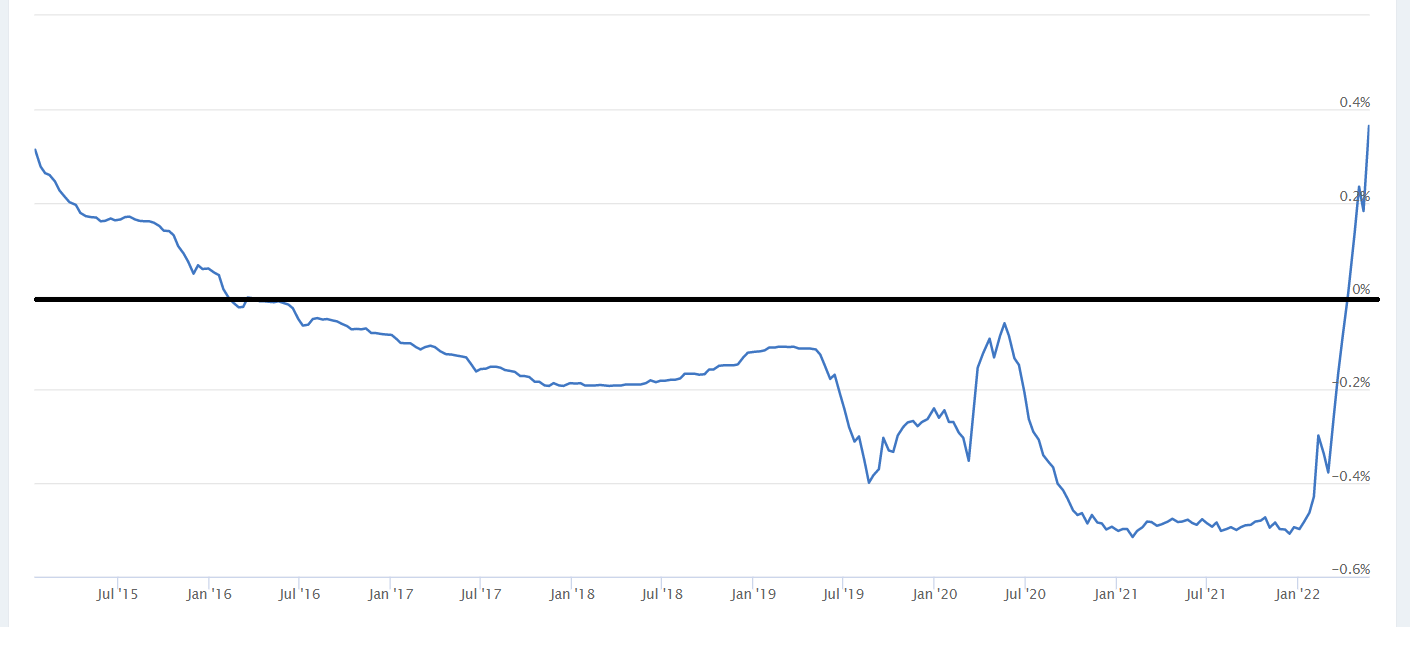

Euribor a seis meses sobe para novo máximo desde 2016

Prepare-se para uma grande subida da sua prestação do crédito à habitação no próximo mês em que tiver a sua revisão (a 3, 6 ou 12 meses).

As taxas Euribor subiram hoje a seis meses, para um novo máximo desde fevereiro de 2016, e a 12 meses também subiu. A 3 meses teve uma ligeiríssima descida, mas continua o rumo para positiva também.

A taxa Euribor a seis meses, a mais utilizada em Portugal nos créditos à habitação, subiu hoje para -0,061%, mais 0,001 pontos do que na sessão anterior e um novo máximo desde fevereiro de 2016.

A manter-se a tendência de hoje, a Euribor a seis meses deve estar em terreno positivo nos próximos dias (até fim do mês de maio).

A 12 meses, a taxa Euribor também subiu hoje, ao ser fixada em 0,360%, ou seja está ao mesmo valor que estava em outubro de 2014. A Euribor a 12 meses está em terreno positivo desde 21 de abril.

As Euribor começaram a subir mais significativamente desde 4 de fevereiro, depois de o Banco Central Europeu (BCE) ter admitido que poderia subir as taxas de juro este ano devido ao aumento da inflação na zona euro e a tendência foi reforçada com o início da invasão da Ucrânia pela Rússia em 24 de fevereiro.

Prestação vai subir degrau a degrau

Os aumentos não vão ser drásticos, mas de 5 em 5 euros, e depois de 10 em 10 ou de 15 em 15, deve começar a prever estar a pagar daqui a 1 ano dezenas de euros a mais por mês em relação a agora. Pode ser mais 50 euros por mês, 60, 70 ou até mais conforme o valor que pediu emprestado. Mas reorganize o seu orçamento para absorver esses aumentos que são neste momento mais do que previsíveis.

Como sabe, tenho andado a avisar todos estes anos que esta situação da Euribor negativa não é normal e que esta “poupança automática” não é eterna. No meu caso, estou a “não gastar” cerca de 70 euros por mês face ao valor normal que deveria estar a pagar ao banco. Tenho estado a colocar esse dinheiro de lado e a investi-lo de forma a ganhar dinheiro com esse dinheiro “grátis” para fazer amortizações extraordinárias no meu crédito à habitação quando a Euribor voltar a estar positiva.

Quando vos digo que reforço os meus PPR, Fundos de investimento, ETF ou criptomoedas é, em parte, com este dinheiro que estou a poupar sem fazer nada (só porque a Euribor está negativa). Claro que a outra opção seria gastar esse dinheiro em qualquer coisa que 15 dias depois já não me lembrava em quê. São opções. Esta foi a forma que encontrei de me preparar para esse momento.

Se ainda não fez nada para se preparar para o aumento da sua prestação ao banco, está mais do que na hora de começar a fazer isso. Reforce o seu Fundo de Emergência com mais um mês ou dois das suas despesas mensais (para além dos 6 ou 12 meses que já tem). Com o aumento da inflação acima dos 5% e os preços de tudo a subir, é bom que se prepare para mais esta subida.

E, por favor, não faça o que milhares de portugueses fazem, que é assobiar para o lado e pensar que tudo se vai resolver por si e que o Estado e as instituições vão ser os paizinhos de toda a gente. Preparar-se significa tomar as rédeas das suas finanças e começar a tomar decisões já, como reduzir despesas e criar poupanças automáticas para uma conta a parte.

Renegoceie imediatamente todos os seus contratos e veja se consegue transferir o seu crédito à habitação para outro banco (ou no mesmo) com condições mais vantajosas. Avalie também passar de taxa variável para taxa fixa se a segurança e a previsibilidade são importantes para si. Mesmo que passe para taxa fixa, não passe dos 3% (é a minha avaliação, não tem de ser a sua).

Leia mais:

Explico neste artigo como pode fazer as contas para saber se a sua prestação vai subir ou descer nas próximas mensalidades, com base no comportamento da Euribor.

Leia mais:

Como a Euribor afeta a minha prestação do Crédito à habitação?

")

0 comentários