A resposta do Banco CTT à minha reclamação

Como expliquei neste artigo (é só clicar AQUI), encerrei a minha conta no banco CTT porque não é do meu interesse (financeiro) pagar comissões de manutenção de conta sem necessidade. Recordo que quem já paga a anuidade do cartão multibanco não pagará esta nova comissão (que dita o fim do banco CTT como banco ZERO, que era a imagem de marca deste banco).

Como dei logo baixa do cartão de débito para não pagar cerca de 18 euros por ano, agora começaria a pagar comissão de manutenção de conta de 20 euros por ano. É certo que mesmo assim é uma das mais baratas em Portugal, mas porque deveria eu pagar 20 euros por um serviço que tenho grátis em outros bancos? No meu caso, seria apenas dinheiro deitado à rua sem necessidade.

Algumas pessoas criticaram a minha posição porque defendem que se os serviços bancários têm de ser pagos. Em princípio concordo, desde que precise desses serviços. Se não preciso, não tenho de pagar por um serviço num banco que não necessito. Apenas isso.

Já tenho um banco onde pago comissões de manutenção de conta (na CGD) e todas as outras contas bancárias que tenho (em 9 bancos) não pago comissões de manutenção de conta. Porque deveria manter mais uma, a pagar?

No momento em que escrevo este artigo sou cliente dos seguintes bancos e não pago comissões em nenhum (porque não tenho cartões ou preencho condições de isenção), excepto na CGD (porque tenho lá o crédito à habitação e não quero perder o spread de 0,3):

- CGD (pago 5,20 € por mês)

- Activobank

- Banco Invest

- Moey

- BEST

- Openbank

- BIG

- N26

- Revolut

- Bankinter

- Banco CTT (que vou fechar porque não posso manter a conta aberta sem o cartão multibanco)

Afinal aceitamos a app id.gov.pt

Em todo o caso, a minha reclamação no banco CTT não teve nada a ver com comissões ou com o encerramento da conta. Tudo isso foi absolutamente pacífico e normal. Reclamei apenas porque não aceitaram a app id.gov.pt (que substitui legalmente em todas as situações o Cartão de cidadão, Carta de Condução, DUA e cartão da ADSE, etc.) como forma de identificação. O banco insistiu que tinha mesmo de ser o cartão de cidadão físico.

Ora, já fiz várias reportagens sobre a app (a primeira até foi bastante polémica porque nessa altura a PSP e a GNR ainda não aceitavam a app porque diziam que não tinham meios para confirmar a validade da app) e sei que atualmente esse problema já não existe. Considero que faz parte da minha responsabilidade enquanto cidadão contribuir para que as coisas avancem. Muitas vezes só conseguimos fazer isso pedindo o Livro de Reclamações. Foi o que fiz.

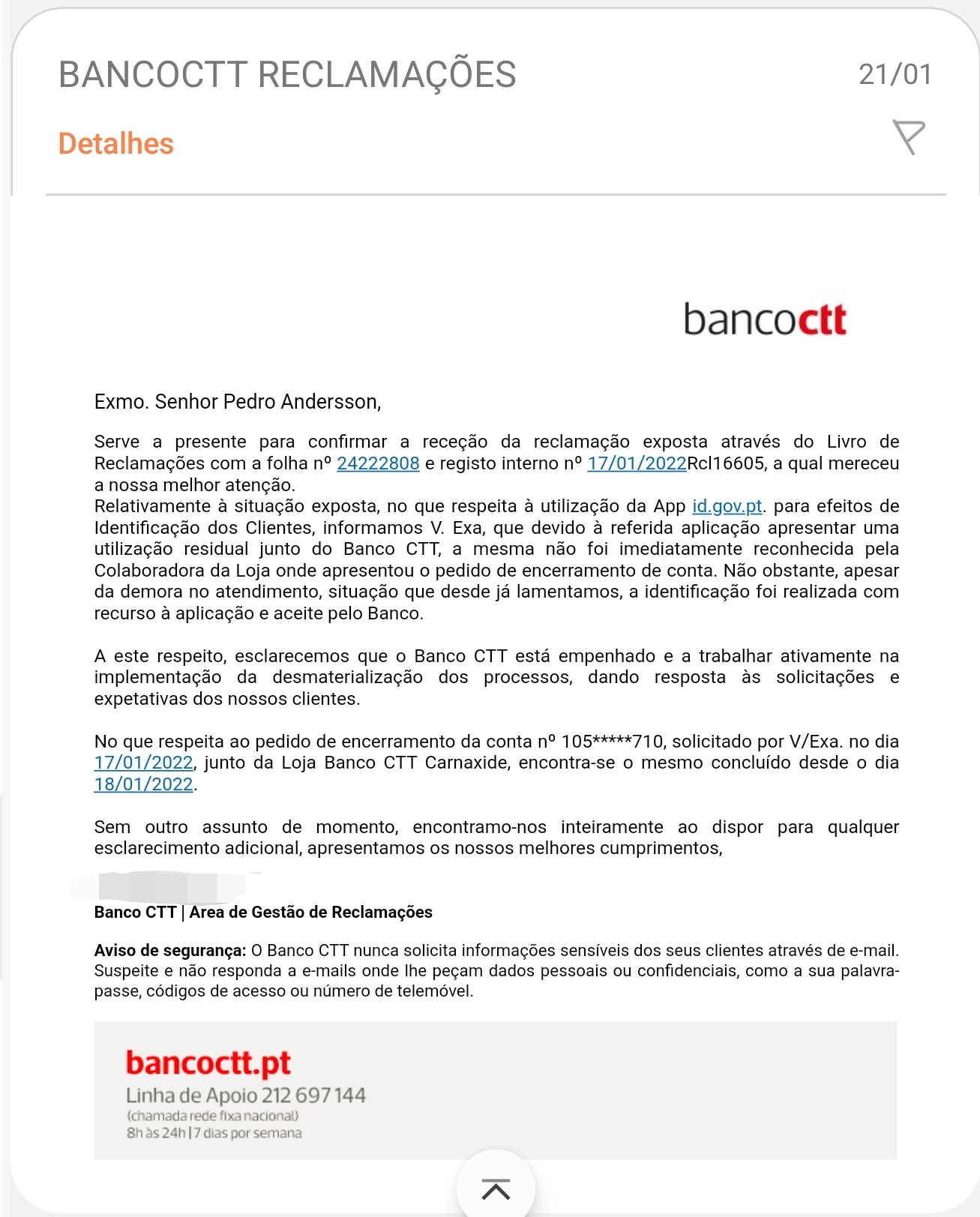

Acabo de receber a resposta do banco CTT a dar-me razão.

Exmo. Senhor Pedro Andersson,

(…)

Relativamente à situação exposta, no que respeita à utilização da App id.gov.pt. para efeitos de Identificação dos Clientes, informamos V. Exa, que devido à referida aplicação apresentar uma utilização residual junto do Banco CTT, a mesma não foi imediatamente reconhecida pela Colaboradora da Loja onde apresentou o pedido de encerramento de conta. Não obstante, apesar da demora no atendimento, situação que desde já lamentamos, a identificação foi realizada com recurso à aplicação e aceite pelo Banco.

A este respeito, esclarecemos que o Banco CTT está empenhado e a trabalhar ativamente na implementação da desmaterialização dos processos, dando resposta às solicitações e expetativas dos nossos clientes.

(…)

Sem outro assunto de momento, encontramo-nos inteiramente ao dispor para qualquer esclarecimento adicional, apresentamos os nossos melhores cumprimentos,

Recebi várias críticas porque alguns acharam que foi desproporcionado ter pedido o Livro de Reclamações por um assunto tão “simples”. Bastava ter cedido e apresentado o cartão de cidadão e que não devia complicar.

Não vos peço que concordem comigo, mas estou convencido de que nestas pequenas e grandes coisas, é por cedermos sempre que muitas coisas não avançam e continuam sempre como dá mais jeito a alguém, mesmo que haja outras alternativas que possam ser mais práticas para o cliente. Desperdiçamos muitos direitos por medo de reclamar.

Reclamar não é ser mal educado

Por vezes fico a pensar que as pessoas pensam, de uma forma geral, que reclamar é discutir e entrar em conflito. Ora, na minha opinião nada está mais longe da verdade.

A funcionária do banco CTT que me atendeu foi extremamente simpática e competente. Até me disse que conhecia a aplicação e que a usava no dia-a-dia e que sabia que era um meio de identificação legal. Pediu-me desculpa, mas não era por ela, era por ordens “superiores” que não permitiam a app como forma de identificação. Ela ainda tentou desbloquear a situação e foi confirmar se podia aceitar e a resposta foi mesmo “Não”.

Assim, simpaticamente (penso eu) pedi o Livro de Reclamações para sugerir que o banco CTT passasse a aceitar a app id.gov.pt. Redigiria a reclamação e voltaria a casa, buscar a carteira e o Cartão de cidadão, que não levei comigo.

Entretanto, como pedi o Livro de Reclamações, ela recebeu uma chamada “superior” a dizer que afinal aceitavam o pdf gerado pela aplicação. E assim, naquela dependência, o assunto ficou resolvido para todos os clientes que vierem a seguir e que tenham o mesmo “problema”. E despedimo-nos cordialmente.

Claro que foi uma reclamação sobre um assunto simples, mas acredito que em Portugal reclamamos pouco e MAL. A reclamação deve incluir sempre uma sugestão para a solução do problema.

“Querem um serviço, têm de pagar…”

Entretanto recebi esta crítica pública da Tatiana Nascimento, que gostaria de comentar (com toda a simpatia e sem querer entrar em polémica) porque acho que é importante vermos todos os pontos de vista. Neste caso específico ela trabalha num banco e por isso tem a visão do outro “lado”.

Querem um serviço, têm de pagar. Nunca percebi tanto escândalo com o pagamento de comissões. Que possam reclamar dos valores aplicáveis, entendo, mas pela comissão em si não entendo. Reclamem com a empresa da luz, da água ou do gás porque pagam.

Este artigo tem o intuito de ajudar quem não percebe, mas incita a que as pessoas que são tão focadas no facebook mas não se informam nem querem saber, façam disto força para ir directamente ao Banco reclamar mais vezes ainda e com arrogância até. Informem-se nas leis do Banco de Portugal, informem-se sobre cada Banco e deixem de se queixar e resmungar com os funcionários bancários que culpa têm ZERO!

Naturalmente, concordo que na maior parte dos casos, os funcionários não têm culpa. São quem tem de lidar com o público. Tal como os funcionários públicos nas Finanças e na Segurança Social. Não os invejo, de facto. Têm de ter uma enorme resiliência. Como disse acima, sei que muitos portugueses não sabem reclamar com educação e bom senso. Muitas vezes até podem ter razão e perdem-na pela forma como reclamam.

Reclamar devia ser apresentar o nosso ponto de vista, argumentando com provas e com razoabilidade. Isso não acontece sempre. Nisso a Tatiana tem razão.

A app é muito giro, visto que queremos tudo mais digital, mas temos de perceber que as empresas possam ainda não ter os mecanismos preparados de um dia para o outro para essa leitura. Temos de ser mais flexíveis e tentar ajudar-nos uns aos outros. No Banco onde trabalho também já tive situações dessas com clientes e que foram mal educados sem necessidade, sendo que já existem leitores de cartão de cidadão que permitem a abertura de uma conta sem mais nenhum documento desde que esteja tudo atualizado e o cartão não esteja bloqueado.

Tal como pode ler acima na resposta do banco, eles até estão a esforçar-se para desmaterializar os documentos e tornar-se cada vez mais digitais. Portanto, em qualquer banco CTT em Portugal se algum cidadão quiser usar a app, a partir de agora basta vir aqui ao blogue e mostrar a resposta do próprio banco a dizer que afinal aceita.

E, não sabendo eu em que banco a Tatiana trabalha, se alguém quiser usar a app no seu banco e se alguém disser que o Banco de Portugal não permite, esse cliente pode agora mostrar esta resposta e provar que há pelo menos dois bancos (o banco CTT e o Crédito Agrícola, onde fiz reportagem) que já aceitam a app como forma de identificação. Logo, talvez esteja na altura de avançarem também. É um caminho que se faz caminhando.

A Reclamação não deveria ser vista pelas empresas e funcionários como uma crítica mas como uma forma de perceber como melhorar, se a crítica for sensata e útil. Se for uma reclamação “tonta”, basta ignorá-la.

E encerrar conta … é óbvio que todos os intervenientes têm de estar presentes pois se assinaram e acordaram para abrir conta, também têm de acordar e assinar para a fechar. Não é preciso muita inteligência para achar isso obrigatório.

Até percebo o seu argumento, mas se eu posso abrir uma conta exclusivamente online (como já abri várias), porque não posso também encerrá-la de forma online (por videochamada, por exemplo)? Ora aqui está mais uma sugestão que deixo aqui e nos bancos quando tiver oportunidade.

O Contas-poupança devia ajudar mais a compreender do que a incitar discussão. Bancos Zero… isso nem devia existir. É um serviço, deve ser pago e pronto.

Não consigo concordar consigo. Vivemos num mercado bancário liberalizado. Qualquer banco pode cobrar o que quiser e o que não quiser. Por essa ordem de ideias, a Tatiana não devia poder ver a SIC ou a TVI de graça, ou nenhuma rádio, ou nenhum artigo na internet como este que está a ler. Cada banco é que tem de perceber como pode ganhar dinheiro sem aumentar as comissões. E se as quiser manter ou aumentar, deve ter a consciência de que isso vai afastar clientes. Parece-me óbvio.

No caso do Activobank, que não me cobra 1 cêntimo há vários anos, ganha dinheiro comigo porque subscrevo lá vários fundos de investimento e um PPR. Não ganha de uma maneira, ganha de outra. E com outros clientes, ganha no crédito à habitação, pessoal, auto, cartões de crédito, etc. O problema é que os bancos cresceram tanto que para se manterem têm de ter receitas gigantescas. Compreendo. Daí estarem a fechar tantas delegações e a dispensarem tantos funcionários.

E se o banco CTT (ou outro) tiver um produto que eu quero MESMO, estarei obviamente disposto a pagar as comissões que forem necessárias, desde que no fim das contas eu ganhe com isso (e o banco também). Esta atitude de que os clientes têm de pagar o que os bancos querem vai levar ao fim de muitos bancos a médio/longo prazo.

E para que não pense que só estou a olhar para os outros, o mesmo se passa com a televisão, onde trabalho. Se a televisão não mudar e não conseguir outras formas de rentabilização para além da publicidade vai ter também um fim muito pouco glorioso, tal como já está a acontecer sobretudo com a imprensa escrita.

O argumento não pode ser “Têm de pagar porque nós temos de ser pagos”, mas sim “Temos aqui serviços que você vai querer pagar para ter”.

Em resumo, temos de aprender a reclamar (bem e de forma educada) e enquanto consumidores e clientes procurar sempre o que é melhor para nós de forma ativa e não simplesmente pagar o que nos dizem para pagar, quando temos alternativas gratuitas ou mais baratas. Afinal de contas, eu é que devo decidir como gasto o meu dinheiro e em quê.

GANHAR DINHEIRO – O livro que ensina tudo o que a escola não ensina

Em apenas 5 passos, tem o caminho com a estratégia mais eficaz para criar riqueza com o seu salário.

https://bit.ly/GanharDinheiro_ComoCriarRiquezaComUmSalárioNormal

OS OUTROS 4 LIVROS (Já os leu?)

OS OUTROS 4 LIVROS (Já os leu?)

Contas-poupança – Como superar a inflação e ganhar com a crise

Contas-poupança – Vença a crise com inteligência

Contas-poupança – Poupe ainda mais, Invista melhor

Contas-poupança – Viva melhor com o mesmo dinheiro

")

O senhor Pedro como sempre exemplar nas respostas e na atitude. Parabéns !

Eu mandei anular o meu cartão bancário de crédito e passei a utilizar o da Revolut que é gratuito e porque utilizo quase sempre no Apple Pay, porque haveria de pagar quase 2 euros por mês para ter o cartão.

Na CGD o senhor deve ter o Caixa M, paga 5,20€ mas se fizer uma compra por mês de 50€ com o cartão de crédito, pode baixar ainda para 4,20€ se não estou em erro.

Esta Tatiana deve ser muuuuito rica! Será que os bancos ao utilizarem o nosso dinheiro a custo ZERO, não lhes devia chegar? Sim, porque antigamente, recebíamos juros mesmo nas contas á ordem, e bons juros nas contas a prazo. Os bancos tinham mais trabalho, mais funcionários e os serviços eram gratuitos. Muitos bancos abafavam de terra em terra a recolher depósitos! Agora com a tecnologia disponível é preciso castigaram tanto os clientes? Os exemplos dos desgovernos bancários replicam tudo….

Muito bem dito, lembro-desses tempos. Agora e só roubar, para apresentar lucros fabulosos em Bolsa de Valores. Para obterem esses lucros fabulosos, há que roubar ao máximo e pagar baixos salários e imputar ao cliente o máximo de despesas.

Rui Artur Rijo.

Tem como é obvio toda a razão, aliás é dos pouquíssimos portugueses que sabe alguma coisa da vida.

Muito bem. E além do que já disse relativamente ao facto dos bancos antigamente até remunerarem as contas à ordem, eu ainda acrescento: o que é que justifica um banqueiro (os tais CEO porque é mais fino e a fineza paga-se!), e restante equipa ganharem rios de dinheiro quando comparados com outros setores de atividade? As comissões bancárias destinam-se também a pagar essas verdadeiras imoralidades!

Sou extremamente empatico, e comprendo perfeitamente as implicações das nossas acções, mas o caso do Pedro é simplesmente de informar e esclarecer sobre questões do nosso quotidiano possibilitando-nos acesso a informação que por vezes desconhecemos e que são de grande relevância. Continue o excelente trabalho.

Bem-haja pela sua atitude em reclamar nos moldes e termos corretos e legais! Também o faço desde que o justifique… não ligue aos comentários de quem o critica, pois esses gostam de viver arrebanhados! Temos que ser exigentes com quem exige de nós!

Muito bem Sr. Pedro!! Ora aqui está uma história de interesse público, como muitas outras que publica ou faz reportagem na TV. Esteve muito bem, e concordo consigo em tudo o que fala, (duma forma extremamente clara para qualquer um).

Parabéns pelo artigo, e continue por favor a fazer o trabalho importante que o cidadão comum, muitas vezes precisa de saber.

Bom dia sr. Pedro, tem tido o meio apoio nestas situações. Fico abismado com a quantidade de “choraminguice” e contrariedade que os nossos semelhantes nos apresentam, mas parece que hoje em dia também vivemos numa época em que ser do contra é moda o novo “cool”. Concordo com tudo o que afirmou, não acrescentava uma vírgula. E as respostas com que contra-argumentou primou pela excelência e esperemos que tenha consiga ser abre-olhos para alguém. Mas já sabemos que não..

Subscrevo na íntegra este artigo bem como a postura, os princípios e os objetivos do autor.

Eu também tinha conta no Banco CTT e mal foi comunicada o início de cobrança de comissões por parte do Banco em questão, a minha atitude foi arranjar alternativa a um Banco Zero. Após uma pesquisa arranjei uma opção melhor, a do ActiveBanco (AB). Obviamente passando a publicidade, para mim foi a melhor opção devido ter o empréstimo habitação no BCP e o Banco AB é um afiliado do BCP, além dos produtos oferecidos pelo AB todas as transferências entre estas duas contas são instantâneas por exemplo.

Nem tudo é tão claro como gostaríamos e na maioria das vezes temos de gastar algum tempo em encontrar o melhor para cada um, isto só se faz caminhando e fazendo contas, muitas vezes o caminho mais fácil não é o caminho a seguir.

Recentemente li uma reportagem sobre literacia financeira na zona euro, Portugal é o país no último lugar nesse ranking sobre este assunto !!!

Sobre reclamações, mais uma vez estou de acordo a cem porcento com o autor, reclamar não é ser mal educado nem reclamar só porque sim. Eu reclamo se na minha opinião existir uma oportunidade de melhoramento por parte do prestador de serviços ou se sentir-me lesado de alguma forma, isto sempre baseado em factos. Em Portugal reclama-se pouco e mal e por isso temos muitos serviços com má qualidade e sem qualquer preocupação para com o cliente e isto não é bom para ninguém.

Para terminar, não se esqueçam, exerçam o vosso direito ao voto no próximo dia 30 de janeiro de 2022.

Por vezes as pessoas falam de assuntos que para elas são simples, como mudar de banco, usar a net para tudo, procurar novos bancos que sejam menos onerosos.

Mas e as pessoas que não se dão com internet, que as informações parecem ser complicadas de propósito?

Olá. Aí temos de ser nós a ajudá-las. Aos familiares, amigos e vizinhos.

Boa tarde, sr. Pedro Andersen.

Desde já um bem haja à sua exposição sobr a reclamação no banco ctt.

Venho só por esta via, mostrar o meu agrado, em relação ao assunto em epigrafe.

Digo que, você fez mesmo o devido.

As pessoas deviam por os olhos nestas situações que são para o bem de todos e, deviam reclamar sempre que necessário e com respeito tal como você fez.

Mas, como é típico do português de se preocupar tanto com o futebol, com o facebook, e meter o nariz na vida alheia, nunca optam por fazer o que lhes competem fazer. Pois muita gente, como você referiu, acham mal e, criticam as pessoas por estas reclamarem.

Pois não concordo.

As pessoas devem fazer o melhor, afim de desmaterializarmos as burocracias nas instituições e, desenvolvermos com as novas tecnologias.

Mais é, do interesse do estado ter um povo assim “parado no tempo”, que nunca desenvolvem para nada.

Pois dá-lhe imenso geito que o povo seja assim. O próprio estado também tem culpa, pois criam uma lei, e depois nunca a aplicam ou poem em prática e validad pelo mesmo e legal.

Se temos de reclamar, com a devida educação reclamamos.

Enfim, eis a minha exposição sobre este assunto.

Obrigado

Excelente artigo. Não podia estar mais de acordo e digo mais. O banco decide se quer cobrar ou não comissões mas eu também posso decidir se as quero pagar ou não. É tão simples como isto é sem mais justificação nenhuma. Quando dizem que se quer o serviço tem que pagar então eu digo que não quero o serviço. Eu, há muitos anos, também decidi fechar todas as contas que cobravam comissão de manutenção. E a minha lógica é a mesma do Andeson, se posso ter o mesmo serviço sem pagar porque é que estou a pagar?

Pedro Andersson, nota 10.

Os comentários anteriores dizem tudo o que gostaria de dizer, e por isso não vou repetir.

Continue o excelente trabalho.

Simplesmente brilhante!

Caro Pedro

Em respeito ao pedido do livro de reclamações concordo inteiramente com o sucedido. Seja simples ou complicada, havia uma situação a resolver e exatamente serviu para desbloquear no futuro para terceiros.

Na parte das comissões entendo que seja lucro direto para os bancos, não consigo entender é pq há tanta comissão… A comissão de manutenção então deve ser para tirarem o pó ao meu dinheiro uma vez por mês. Mais a comissão de processamento de recibo do CH que deixaram de enviar pelo correio mas continuam a cobrar igual valor…. Se todos andássemos atentos não nos faziam de parvos

Abraço

Sr Hélder, o cliente supostamente é obrigado a pagar mas os bancos deixaram de pagar juros nos depósitos à ordem e nos depósitos a prazo pagam o mínimo dos mínimos. Não referem que se servem dos depósitos a prazo do cliente para fazerem em seu nome investimentos de alto risco.

Uma colega minha, bancária, é a favor das comissões porque diz é preciso pagar os serviços. Mas diz que se cada cliente pagasse 2€ por ano era mais do que suficiente. E que é bem feito para os bancos porem-se com valores tão altos porque assim as pessoas já não querem pagar nada.

A publicidade é que pagaas despesas os canais privados de TV (Fora os acessos pagos nas suas plataformas digitais). O mesmo é válido para os restantes “medias”. Quanto aos bancos: concordo com o comentário da Sra Joana, que comissões zero é uma impossibilidade. Mas que devido à desmaterialização de processos, há que ajustar os preçários. Se fosse accionista, o que diria disto? E sim, em Portugal quase ninguém sabe reclamar, e isso é também visível em outras áreas, como na Saúde. Há que saber reclamar, com conhecimento e com educação.

Tomei a liberdade de comentar para lhe agradecer pela literacia financeira que partilha.

As pessoas esquecem se que os bancos sempre fizeram dinheiro com muita coisa. Mas só á poucos anos é que se viram apertados e começaram a cobrar comissões como forma de aumentar os lucros.

Acho muito bem que se não receberam identificação pela app e mesmo depois de falar com o chefe não sabiam da sua utilização, que se escreva para ajudar a melhorar os serviços.

Também mudarei de conta, visto ter mudado para os CTT mesmo por não cobrarem nada… É só lógico….

Bem aja

Parabéns pela cidadania. E por nós ajudar a todos. Eu também não dispenso o ‘livro’

O livro de reclamações surgiu para identificarmos e resolvermos situações danosas ao cidadão. E evitar brigas aos balcões… Infelizmente, começam a ligar pouco às nossas reclamações escritas e parece que temos que voltar à antiga!

Eu peço o livro até PARA COMPRAR UM CARRO!

Certa vez ligaram me para experimentar um veículo. Lá fui testei e perguntaram o que achei. Respondi que gostei e pedi o livro de reclamações! A Funcionária, olhou para mim não percebe dos nada… E perguntou se tinha acontecido alguma coisa de mal… Eu disse que não e insisti no livro, que prontamente me trouxe. Olhei para o livro e disse, não quero o carro. Têm muitas reclamações….

A senhora lá disse que as pessoas reclamam muitas vezes sem razão… Ao que respondi:

Uma dessas reclamações é minha! E não reclamo sem razão…

E fui me embora! Apesar de ter gostado do carro!

Como dizia há tempos alguém no Governo Sombra (perdão, no “Programa cujo nome estamos legalmente impedidos de dizer”), “se o produto não tem custos para ti, é porque és tu próprio o produto”… É uma questão de se estar confortável (ou não) com a utilização dos dados para fazer marketing ou cross-selling.

A minha opinião é que, enquanto consumidor, não sou obrigado a sustentar estruturas pesadas e negócios ruinosos por parte da banca, e foi por isso que, podendo, amortizei o crédito habitação e acabei com a conta na CGD. Em 4 anos já poupei, só nas comissões que me eram cobradas, o dinheiro que dei pela comissão de amortização antecipada. (tinha mais de uma conta e mais do que um cartão)

Como todos os seus artigos e reportagens brilham pelo bom senso e clareza apenas tenho a agradecer o seu excelente trabalho e dar-lhe força para continuar.

Em relação à Da Tatiana talvez não saiba que durante muitos anos nenhum banco cobrava comissões de manutenção e tinham lucros. As comissões foi uma forma de aumentarem os lucros. O mesmo se passa com os levantamentos ao balcão em que era gratuito e agora tem uma comissão. Mas o mesmo não se aplica nos depósitos. Porquê? Pela ordem de ideias da Da. Tatiana se é um serviço que estão a prestar então também deveríamos pagar pelos depósitos. E esqueceu-se dos milhões de euros dos clientes depositados nessas instituições a 0% de juros, mas que as instituições aplicam em fundos para proveito próprio etc etc etc

Quer os argumentos a favor das contas bancárias serem isentas de comissões , quer os argumentos a favor do pagamento dos serviços que usufruímos , parecem fazer algum sentido.

No entanto , não seria justo uma pessoa que durante 1 ano , o único serviço que usufruiu , foi ter o seu dinheiro guardado , pagar o mesmo de uma pessoa que diariamente faz transferências , levantamentos , pagamentos de serviços , etc .

Por isso , em vez de nos quererem obrigar a pagar 20 euros ou mais por ano quer usemos muitos serviços , quer poucos , não vos parece que seria mais justo , pagarmos por cada serviço que usufruímos ? O que vos parece de pagarmos 1 cêntimo por cada vez que usufruímos de um serviço ? Desta forma , a maioria dos clientes pagariam menos de 50 cêntimos por ano , mas haveria quem conseguisse pagar os 20 euros !

Os bancos não são obrigados a ter o dinheiro depositado disponível. Há uns anos era cerca de 7% apenas, o que significa que o nosso dinheiro na verdade é usado para gerar dinheiro. Ter simplesmente “dinheiro parado” já é rentável por si só.

Muitos parabéns pelo artigo!

Concordo plenamente com o Pedro. Eu não tenho que pagar comissões por um serviço só porque sim. Eu tenho que pagar comissões por um serviço que me traga mais-valias, vantagens, benefícios que eu precise e justifiquem o seu custo.

Porquê haveria de pagar por um serviço que existe sem custos noutras instituições?

Compete aos bancos, e a qualquer outro prestador de serviços, ajustarem-se à nova realidade e cobrar por serviços que realmente tragam valor ao cliente.

E reclamar não é ser mal educado ou ingrato. Por vezes reclamar ajuda a melhorar o que não está bem.

Bom dia a todos os leitores, estou em plena concordância com o Pedro em tudo o que disse e com alguns comentários anteriormente dados, se a maioria dos serviços atualmente são online sem intervenção de funcionários, sem papel consumido como por exemplo estratos porque raio não houve atualizações para baixo.

Eu também sou utilizador do livro de reclamações pois só a usa lo podemos fazer valer os nossos direitos em muitos serviços desajustados.

Sou funcionário publico e um defensor do uso do livro de reclamações quando bem usado.

Se não necessita do serviço, para que raio tinha conta lá?

…

Tive o mesmo problema da APP mas nos CTT e não o banco

Também reclamei mas a resposta foi algo “que estava ser estudado”

Não consigo perceber a dificuldade em aceitar a APP

Quanto às contas é óbvio que assim devemos proceder. Nós fazemos grande parte dos serviços bancários. As taxas de juro de depósitos são em cima de zero. E aumentam sistematicamente as comissões. Para valores absurdos. Ainda esta semana fechei o BCP por esse motivo

E sim as poupanças não devem estar concentradas

Continuação do bom trabalho

Boa tarde.

Por acaso não pago comissões algumas, mas só tenho um banco que tem um protocolo na Empresa que trabalho. Apenas pago o cartão de Debito e o de Crédito é gratuito. Mas pergunto se não gosta de pagar comissões porque paga na CGD. deixe tambem.

Olá. Tenho um spread de 0,3. Até podem subir para 25 euros por mês que continua a compensar-me a CGD.

Vamos imaginar que o CEO da CGD ou outro com poderes para tal lê a sua resposta ? E chega a conclusão que :

1 ) vamos aumentar para € 20.00 as despesas mensais a todos que teem um spread de 0.3 no credito habitação !

2 ) ninguém vai reclamar por até podiam pagar € 25.00 !!

Nao acorde ” moscas adormecidas “”

s f f

Amigo Pedro Andersson

É com agrado que sigo a sua coluna de exposições no que concerne a poupanças, mas não só. Quero aqui corroborar as suas palavras, quando responde a um leitor relativamente ao seu procedimento feito no livro de reclamações para fecho de conta nos CTT. É absolutamente desprezível alguém censurar seja quem for por o simples facto de se exigir o cumprimento da lei e pleno direito de reclamação.

Porem é graças ao conformismo e à falta de carácter para reclamar os seus direito, por parte deste povo, que se assiste à degradação de serviços prestados, sejam públicos ou privados e ainda por cima remunerados. Deixo aqui o meu aplauso àqueles, poucos, mas audazes que protestam e contestam os seus direitos, para melhores serviços menos burocráticos e mais qualidade.

Subscrevo na íntegra este artigo bem como a postura, os princípios e os objetivos do autor.

Muito bem. Também eu quando julgo necessário reclamo . Infelizmente também muita gente não está preparada para escrever reclamações umas por não saberem redigir, outras pouco escrevem, etc. É assim q uma sociedade avança. Muita gente ainda tem preconceito relativamente às reclamações e por vezes levam para o lado pessoal

Boa tarde Pedro,

Mais um post como sempre muito util da sua parte.

Eu tenho uma pergunta: indica que tem “contas bancárias,… (em 9 bancos) não pago comissões de manutenção de conta”.

Eu gostaria de saber que bancos e que tipo de contas tem em cada para poder não pagar comissões?

Muito obrigada

Olá Sandrinha. Tem a lista dos bancos no artigo que está a comentar… 🙂

Boa tarde, é possível cancelar a conta com os CTT e manter os certificados do tesouro? Obrigada!

Olá. Claro.

Os certificados do tesouro ou de aforro não tem nada a ver com o banco CTT.

Somente são subscritos nos CTT e podem ou não ser lá reforçados.

Eu possuo os ditos certificados e não tenho conta no banco CTT, aliás, resgato e reforço via aforronet via site IGCP.

Caro Pedro,

Gostaria de lhe transmitir o meu agradecimento pelo trabalho que faz em prol de todos nós , seus leitores.

Tenho aprendido muito ao ler os seus artigos e ao ver as suas reportagens e não tenho qualquer dúvida do seu contributo para a literacia financeira dos Portugueses.

Faço votos para que este seu contributo não esmoreça.

Muito obrigado

Obrigado João, pelo incentivo. Abraço e Felicidades! Pedro Andersson

Caro Pedro,

Antes de mais aproveito para lhe agradecer pelo seu trabalho, é um verdadeiro serviço público!

Já me sucedeu o mesmo em mais que um balcão do banco BCP, não aceitaram a app e só recentemente me foi possível utiliza-la noutro balcão.

Gostaria de lhe colocar uma questão, é normal o Banco de Portugal responder a uma reclamação em inglês?

Fiquei estupefacta quando recebi a resposta em inglês, a uma reclamação que apresentei junto do banco Activobank!

De ressalvar que a reclamação foi apresentada em Português, eu sou cidadã Portuguesa e estamos a falar do banco central da Republica Portuguesa…

Na sua opinião como devo proceder, reclamo diretamente para o Banco de Portugal ou Provedor da Justiça?

Muito obrigada! Grata,

Sandra T.

Não posso estar mais de acordo consigo Pedro Andersson.

Pagar pelos serviços e não pela conta parece-me o sentido correcto.

Fui empregado bancário durante 36 anos e sei do que falo.

Quanto às reclamações, eu acho que sempre o devemos fazer quando as coisas não estão bem,

De forma polida e educada vamos limando arestas de coisas que não estão bem.

E assim vamos ajudando, também, outros que, não o sabendo fazer, podem tirar partido do que nós sabendo, os pdemos ajudar.

Um bem haja pela sua colaboração e sugestões.

Sou um fiel seguidor das suas newsleters e programas.

200% de acordo com a sua resposta à Sra Tatiana: reclamar sempre, com boa educação e sem perder a razão!

Parabéns pelo contributo no sentido de aumentar a tão baixa taxa de literacia financeira.

Parabéns também pela reclamação. Infelizmente, muitas pessoas apenas reclamam “nas mesas de café” o que não produz qualquer efeito. Reclamar sim através dos meios legalmente previstos contribui para que as empresas melhorem os seus serviços.

Relativamente à aceitação da aplicação “id.gov” já tive 2 entidades financeiras (BANKINTER e CETELEM) que recusaram a sua utilização e nem com a reclamação através do livro de reclamações e com um pedido de ajuda à Agência para a Modernização Administrativa, que reiterou a validade da aplicação, acederam à sua aceitação.

O Pedro Andersson teve sorte. Já tive a mesma experiência no MillenniumBCP e CGD. O meu filho a mesma experiência (de não aceitação do ID.GOV) no Santander. Fiz uma exposição ao Banco de Portugal a explicar com a devida fundamentação legal pela qual acho que as entidades financeiras tal como as públicas estão também obrigadas a aceitar o ID.GOV. Veio como resposta um lacónico “SEM INDÍCIOS DE INFRAÇÃO” sem qualquer fundamentação. Contínuo à espera da chegada da indústria bancária ao século 21…