PPR vs. ETF: Qual é melhor para investir a longo prazo? (Mês #3)

E assim passaram 3 meses da minha análise “real” sobre a comparação entre os ETF e um PPR. Tem sido com curiosidade que tenho consultado a evolução dos dois. Este mês foi interessante porque foi mau para as bolsas e deu para perceber a importância da diversificação em alturas de queda. Ainda não chegamos a uma altura em que aconteça o contrário. É que nas quedas, pelo facto de um ETF ser constituído por 500 empresas, as “boas” amortecem as “más”. No caso de um PPR com 10 empresas aquelas 10 ou crescem ou descem. Para já os ETF estão a ganhar. Vamos a contas.

Se não faz ideia do que é um ETF, ouça este episódio do meu podcast: O que é um ETF?

O que é um ETF e porquê comparar com um PPR?

ETF, também conhecido como tracker, significa Exchange Traded Fund (fundos de índices cotados). É um produto que segue um índice, mercadoria, obrigação ou composição de produtos. É, no fundo, uma cesta de títulos que são cotados em bolsa, mas que não tem de comprar nem vender individualmente. Em vez de comprar legumes um a um, compra um cabaz por um preço médio. No caso dos legumes é para fazer uma sopa, no caso dos ETF é para os guardar e esperar que valorizem com o tempo (como se fossem peças de coleção ou um vinho que fica mais valioso com o tempo).

Quanto aos PPR, creio que já todos ouvimos falar deles pelos benefícios fiscais ou porque fomos “obrigados” pelo banco para nos baixar o spread do crédito à habitação. Há os seguros PPR (que não rendem quase nada e que têm capital garantido) e os fundos PPR (que rendem muito mais, mas não têm capital garantido). Os fundos PPR refletem o que se passa nas bolsas nas ações, índices e obrigações que compõem cada PPR. Paga uma comissão de gestão a quem gere esses PPR, que vão alterando a composição do fundo PPR ao longo do tempo. A partir de 8 anos, o imposto sobre os lucros que tiver no momento do resgate é de apenas 8 por cento.

Os ETF são uma “média” do que acontece numa bolsa, bolsas, setores de atividade, países, regiões, etc. Ninguém gere nada e é o “espelho” do que acontecer nas bolsas. Subscrevem-se em corretoras ou bancos. Como ninguém compra e vende nada, as comissões desses índices são muito pequenas ou inexistentes. No dia em que resgatar, paga sobre as mais valias 28%, como nos depósitos a prazo, e paga-os no IRS no ano seguinte (recebe menos ou paga mais).

Leia mais: Como escolhi os ETF e o PPR

Uns acham que os PPR mesmo que ganhem menos ao longo do tempo, compensam no final porque pagam muito menos imposto.

Outros acham que historicamente compensam mais os ETF porque como ninguém anda a comprar e a vender são cometidos menos erros de gestão e como as comissões são baixíssimas, no final o que crescem a mais compensa a fiscalidade mais vantajosa dos PPR.

O meu “teste do algodão”

O desafio que propus a mim próprio foi tentar descobrir a resposta com casos reais (que são os meus). Ou seja, se você escolher um PPR diferente dos meus ou escolher ETF diferentes dos meus, os seus resultados também serão obviamente diferentes. Mas pelo menos fica com uma ideia.

Escolhi o meu PPR com maior percentagem de ações (95%) e os dois ETF mais conhecidos mundialmente. Os 3 foram subscritos no mesmo dia para que a análise seja o mais exata possível.

Os dados seguintes referem-se a 4 de outubro de 2021.

Repito que os ETF e o PPR foram subscritos em simultâneo com poucas horas de diferença na última semana de julho de 2021.

Como podem ver acima, passado 3 meses, o meu ETF SP500 está a crescer 2% (no mês anterior estava a crescer 3,43%) e o ETF “Mundo” (All-world) está a crescer 2,37% (mês passado 3,5%).

Já se perguntou porque insiste em deixar a maior parte das suas poupanças (fora o seu Fundo de emergência) na conta à ordem ou numa conta a prazo a render NADA? Sim, não tem capital garantido, mas pondere arriscar um pouco, sabendo que vai oscilar ao longo do tempo. Neste dois casos, para perder a totalidade do dinheiro investido TODAS as 500 maiores empresas dos EUA teriam de ir à falência, ou todas as maiores empresas do mundo inteiro. Claro que o que investir vai subir e descer e pode em alguns momentos e durante certo tempo ter lá um saldo menor do que o valor que investiu. Nessas circunstâncias, é esperar com paciência que recupere. Não tem mais nenhum “truque”.

Para quem pergunta, subscrevo os meus ETF na plataforma digital Degiro.

E o PPR?

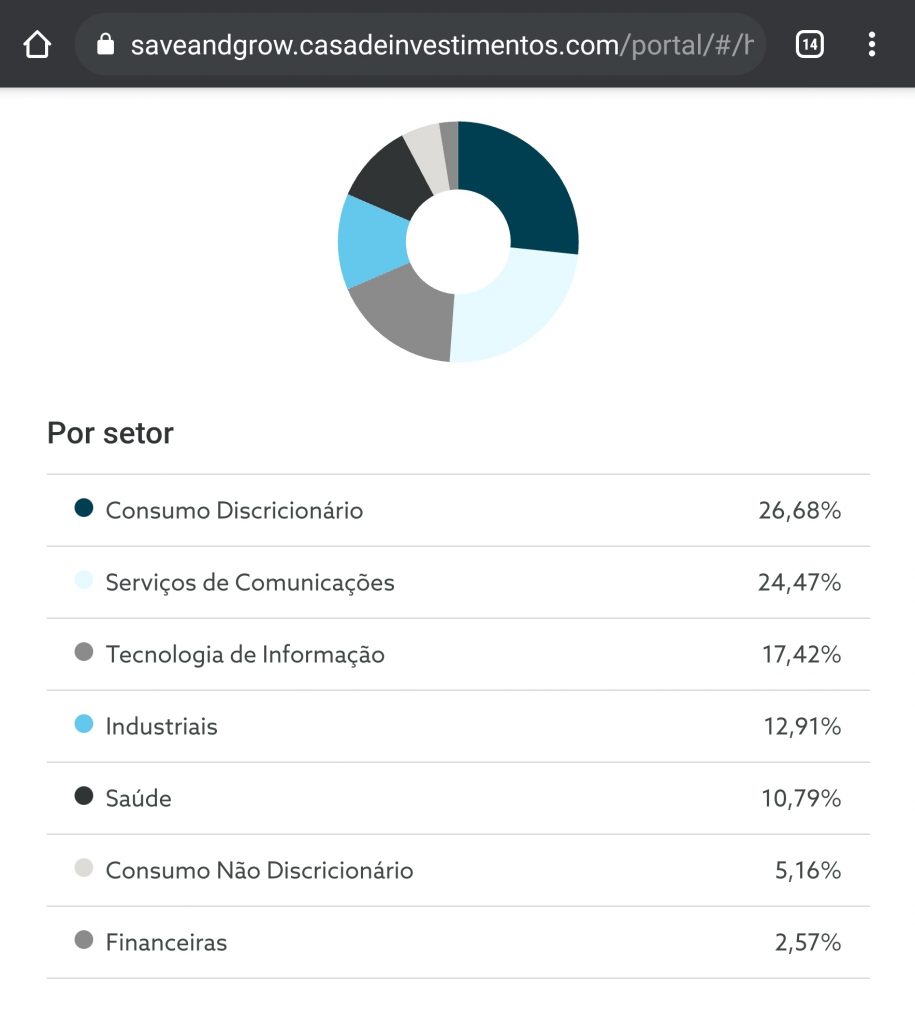

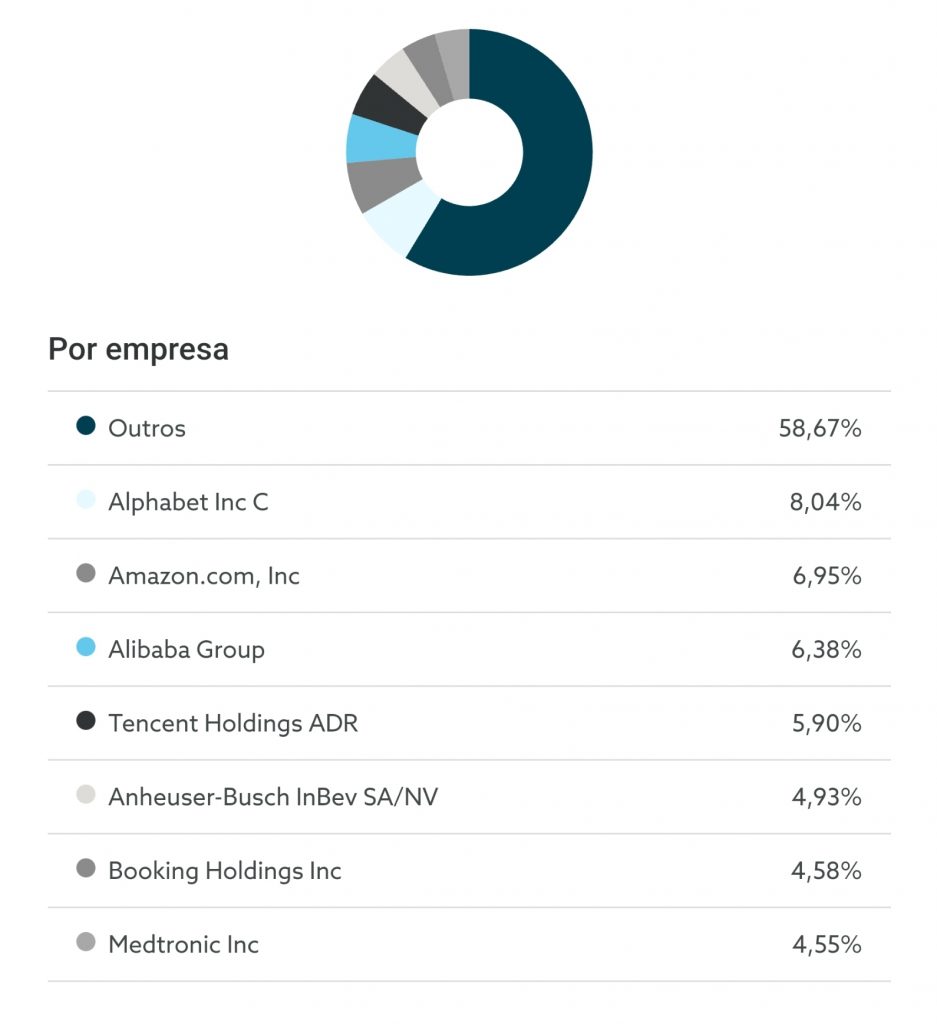

O PPR “Save & Grow” da Casa de Investimentos é composto por 95% de ações das maiores e mais “seguras” empresas dos Estados Unidos, principalmente.

Seguem a estratégia do “investimento em valor”, ou seja só investem em empresas que são estáveis e com “garantia” de crescimento e que reforçam no PPR quando estão a bom preço. Na página deles encontra bem descrita toda esta estratégia que têm seguido ao longo dos anos. Este mês os resultados não foram positivos, pelo contrário.

Este PPR está em terreno negativo desde o princípio, em Julho. Subscrevi 1.000 euros e se resgatasse hoje só me devolviam 969 euros. Está com um resultado negativo de -3%. Assim, passados 3 meses há uma diferença de 5% entre eles. É substancial.

Naturalmente, é muito cedo para estar a fazer comparações, mas quero que acompanhe esta “corrida”. São estratégias completamente diferentes. O PPR escolhe especificamente as ações que compra e que vende a cada momento, e os ETF não fazem nada a não ser replicar a média dos EUA e do mundo. Logo, o Save & Grow vai ter muitos momentos de quedas superiores aos ETF e crescimentos superiores também. Aguardemos.

Assim que tiver valores mais estáveis começarei a fazer um gráfico Excel com a perspectiva a longo prazo com a respectiva tributação diferenciada. Isso sim, é que fará a diferença.

Para já, olhando para os números, passados 3 meses, os ETF estão a ganhar a este PPR (tenho outros que estão a crescer mais ou a perder menos).

(NOTA: Se estiver à espera dos meus resultados daqui a 8 anos para decidir se começa a investir o seu dinheiro e em quê, ainda não aprendeu nada com este blogue. Pense pela sua cabeça. O segredo está em informar-se e depois agir. Saber e não fazer nada é equivalente a não saber.)

Por onde começar a investir sem capital garantido (e ter a possibilidade de ter rentabilidades maiores)?

- Fazer um bom Fundo PPR (veja rendimentos e comissões, e defina o seu perfil – defensivo, moderado ou agressivo)

- Subscrever ETF

- Subscrever Fundos de Investimento

")

Gostei imenso do artigo, especialmente do “NOTA: Se estiver à espera dos meus resultados daqui a 8 anos(…)” tem toda a razão. Nem que se comece com valores baixos, o importante é começar.

Se puder dar uma sugestão, deveria falar um pouco sobe estatísticas. Por ex.: O MSCI World (no seu caso pode fazer do SP500 e do Vanguard All Word) nos últimos “47 anos” no espaço de 1 ano o retorno máximo foi +43% e o retorno mínimo foi -40%. No espaço de 5 anos o retorno máximo foi +23% e o retorno mínimo foi -7%. No espaço de 10 anos o retorno máximo foi +18% e o retorno mínimo foi +3%. No espaço de 20 anos o retorno máximo foi +15% e o retorno mínimo foi +4%. (Percentagens anualizadas claro). Acho que dava um pouco mais de perspetiva. Isto para não se entrar em pânico e vender mesmo que apanhemos logo no primeiro ano uma queda de x% e se perceber que é um investimento a muito longo prazo. O segredo é investir um pouco todos os meses para se apanhar os altos e principalmente os baixos.

Um outro tema: Sei que já deve estar de olho neles mas penso que seria de interesse geral fazer um artigo sobre os “PEPP” Pan European Pension Product.

Olá Pedro,

Se calhar vou colocar uma pergunta um pouco ignorante. Mas iniciei-me neste mundo de poupanças e investimentos à muito pouco tempo e por isso, ainda estou na fase de aprendizagem e estudo. Quero tentar fazer as melhores escolhas possíveis para que no futuro não me arrependa.

Numa pessoa de 27 anos, quais seriam as implicações de ter um PPR? Em termos fiscais e no caso de ocorrer uma emergência e precisar do dinheiro (imaginando claro, um cenário menos bom, em que já teria recorrido ao fundo de emergência e só me restaria o PPR).

Tenho aprendido imenso por aqui. Obrigada pelo seu trabalho!

Se tem um PPR com uma grande percentagem alocado a china e nos ultimos meses aconteceu o que aconteceu a essas empresas é obvio o underperforming.

É obvio.

bom dia Pedro,

como fez a escolha de ETF,s andou vários dias a analisar as subidas e descidas ou utilizou outra técnica?

Cumprimentos Mario Bacalhau

Olá Mário viu os gráficos a 5, 3 e 1 ano. Depois a 6 meses, 3, 1 mês e uma semana. Agradou-me e subscrevi. Não há um momento ideal para subscrever. Ontem era um bom dia 🙂

Caro Pedro Andersson,

Como sempre boas publicações.

Procuro acompanhar as suas experiências e delas colher alguma aprendizagem. Assim, num tempo em que a prudência deve ser máxima, tenho-me confrontado com alguns requisitos para abertura de conta nalgumas entidades de investimentos online, que me deixam apreensivo, por exemplo deixarmos fotografar os nossos documentos de identificação, ou ainda comprovativo de residência, declaração de rendimentos…

Não chegará a nossa assinatura digital? Será que esse mecanismo também é um recurso válido no exterior?

Qual é a sua experiência?

Se calhar até daria uma boa reportagem com as recomendações policiais e de entidades fiscalizadoras do mercado.

Boa continuação do excelente trabalho!

Fica o pedido de exposição da sua experiência

Caro Rui. Obrigado pelas suas palavras. Os reguladores bancários e financeiros EXIGEM esses documentos. Se não oscfacultar não poderá abrir essas contas em bancos ou corretoras. É o preço a pagar pela regulação e contro de branqueamento de capitais. No meu caso, se confio na instituição, não tenho problemas em facultar o que sei que é necessário. Se desconfio não entrego nada.

Caro Pedro,

Na verdade vejo “n” entidades, algumas tentadoras. No entanto há aqui um paradoxo, pois solicitam documentos como cópias do nosso Cartão de Cidadão, que aparentemente não deve ser cedido a ninguém e está proibido de acordo com indicações do próprio Estado. Pedem também comprovativos, dos nossos rendimentos, da nossa residência, da nossa entidade patronal (por exemplo eu sou trabalhador independente, como resolvo). Além de demasiadamente intrusivos ficam com demasiados dados, cuja utilização me gera preocupação e para uma suposta regulação que o próprio Estado consegue efetuar através do nosso Cartão de Cidadão, já que todos os outros números lá estão, como o NIF e da SS.

Será que não estão a pedir demasiados dados?

Será que não chega assinar digitalmente um documento?

Talvez lhe esteja a colocar demasiadas questões, mas espero que os profissionais na área que o possam ler, eventualmente se pronunciem!

Obrigado e espero poder reforçar os meus investimentos em ETF, ações, além do PPR que já tenho, mas noutras entidades…

Boa tarde Pedro

Pode partilhar os ISIN’s dos ETF’s que tem neste artigo pf ? E quando compara os custos entre ETF e PPR, pode igualmente também indicar um valor médio dos custos associados aos ETF’s ( provavelmente em % do valor investido) ?

Obrigado

Boa noite e muitos parabéns pelo seu excelente trabalho de jornalista nesta área das finanças pessoais. Gosto de ler os seus artigos e de ver na Sic, e também comecei nas ferias a ouvir os seus Podcast, que recomendo. E que podemos ouvir quando por exemplo, vamos de transportes ou mesmo de carro para o trabalho, em vez de estar a ouvir publicidade. E, assim vamos aprendendo e refletindo sobre estes assuntos financeiros, despertando mais para assuntos que deveriam ser ensinados logo nas escolas, desde pequenos. Estes temas são fundamentais, ou não girasse o mundo devido a economia. Sao temas que apresenta esclarecedores o suficiente, para começarmos a pensar em querer também saber mais sobre como poupar ou ganhar mais dinheiro que estar no banco, já que mesmo parado vai desaparecendo com a inflação e custos bancários por exemplo.. E foi por falar em investimentos em ações (que assustam logo) e nos ETF que descobri um site que nos mostra muito sobre uma grande parte de ETF. Neste site Just ETF pode ver os ETF e comparar o retorno por dias, meses, anos , tem gráficos, preços, etc. etc. Tem quase tudo sobre os ETF

https://www.justetf.com/en/

E, sobre os ETF´s ainda ontem li num dos mais conceituados sites de investimentos que é a Blomberg, cuja tradução livre dizia “Os Fundos estão a morrer, vivam os ETF´s” . O autor dizia que os ETF´s têm vindo a crescer há cerca de 30 anos e que vieram para ficar e que vão destronar quase os fundos de investimentos (conjuntos de ações geridos por sociedades) por terem custos muito mais baratos e já terem mais que ultrapassado o valor das vendas dos fundos.

Sobre investimentos, pessoalmente sugiro que possam experimentar a Proteste Investe que tem excelentes artigos sobre finanças e sobre a bolsa e ETF e fundos, e também sugerem ate como construir uma carteira de investimentos com as percentagens que devemos ter num cesto de investimentos de forma equilibrada consoante o perfil de investidor que podemos testar no site https://www.deco.proteste.pt/investe

Cumprimentos a tod@s e Boas Poupanças e Bons Investimentos

Fiquei com uma dúvida: na Degiro, por ser estrangeira, não pagamos 35% de taxas sobre as mais valias, em vez dos habituais 28%?

Também subscrevi ETF na Degiro e era com os 35% que estava a contar.

Obrigada

Boa tarde,

estou a tentar investir no ETF Vanguard All World na bolsa Xetra com a opção “Ordem de mercado” na DEGIRO. Contudo, recebo sempre a mesnagem a informar que estou a exceder o meu limite de gastos. Mas, comprando a quantidade correta ao preço atual da ação, deveria ter saldo suficiente.

O problema é que a Degiro está a inflacionar o preço da ação em mais de 10%, mencionando que é a “pior execução possível”.

Não consigo compreender estes cálculos? Pelos meus cálculos (valor da ação x quantidade) o meu saldo deveria ser suficiente para a quantidade que estou a tentar comprar.

Poderia ajudar-me nesta questão?

Muito oberigado.

Cumprimentos,

Olá. Essa diferença é normal. Há flutuações de um segundo para o outro. É para garantir que a operação é feita.

Muito obrigado pela ajuda e parabéns pela sua contribuição na nossa educação financeira.

Obrigado Celso. Abraço.