PPR vs. ETF: Qual é melhor para investir a longo prazo? (Mês #2)

Passou o primeiro mês da minha análise “real” sobre a comparação entre os ETF e um PPR. Chegou o momento de partilhar consigo as minhas primeiras impressões.

Se não faz ideia do que é um ETF, não desista já de ler, porque pode vir a ser uma parte importante da sua liberdade financeira no futuro. Aliás, tal como os PPR. Mas vamos por partes.

Leia também: O que é um ETF?

O que é um ETF e porquê comparar com um PPR?

ETF, também conhecido como tracker, significa Exchange Traded Fund (fundos de índices cotados). É um produto que segue um índice, mercadoria, obrigação ou composição de produtos. É, no fundo, uma cesta de títulos que são cotados em bolsa, mas que não tem de comprar nem vender individualmente. Em vez de comprar legumes um a um, compra um cabaz por um preço médio. No caso dos legumes é para fazer uma sopa, no caso dos ETF é para os guardar e esperar que valorizem com o tempo (como se fossem peças de coleção ou um vinho que fica mais valioso com o tempo).

Quanto aos PPR, creio que já todos ouvimos falar deles (pelos benefícios fiscais ou porque fomos “obrigados” pelo banco para nos baixar o spread do crédito à habitação). Há os seguros PPR (que não rendem nada e que têm capital garantido) e os fundos PPR (que rendem muito mais, mas não têm capital garantido). Os fundos PPR refletem o que se passa nas bolsas nas ações, índices e obrigações que compõem cada PPR. Paga uma comissão de gestão a quem gere esses PPR. A partir de 8 anos, o imposto sobre os lucros que tiver no momento do resgate é de apenas 8 por cento.

Os ETF são uma “média” do que acontece numa bolsa, bolsas, setores de atividade, países, regiões, etc. Ninguém gere nada e é o “espelho” do que acontecer nas bolsas. Subscrevem-se em corrComo ninguém compra e vende nada, as comissões desses índices são muito pequenas ou inexistentes. No dia em que resgatar, paga sobre as mais valias 28%, como nos depósitos a prazo, e paga-os no IRS no ano seguinte (recebe menos ou paga mais).

Leia mais: Como escolhi os ETF e o PPR

Uns acham que os PPR mesmo que ganhem menos ao longo do tempo, compensam no final porque pagam muito menos imposto.

Outros acham que historicamente compensam mais os ETF porque como ninguém anda a comprar e a vender são cometidos menos erros de gestão e como as comissões são baixíssimas, no final o que crescem a mais compensa a fiscalidade mais vantajosa dos PPR.

O meu “teste do algodão”

O desafio que propus a mim próprio foi tentar descobrir a resposta com casos reais (que são os meus). Ou seja, se você escolher um PPR diferente dos meus ou escolher ETF diferentes dos meus, os seus resultados também serão obviamente diferentes. Mas pelo menos fica com uma ideia.

Escolhi o meu PPR com maior percentagem de ações (95%) e os dois ETF mais conhecidos mundialmente. Os 3 foram subscritos no mesmo dia para que a análise seja o mais exata possível.

Passado um mês (que é ridiculamente pouco para chegar a qualquer conclusão) deu para perceber que, de facto, todos têm comportamentos diferentes.

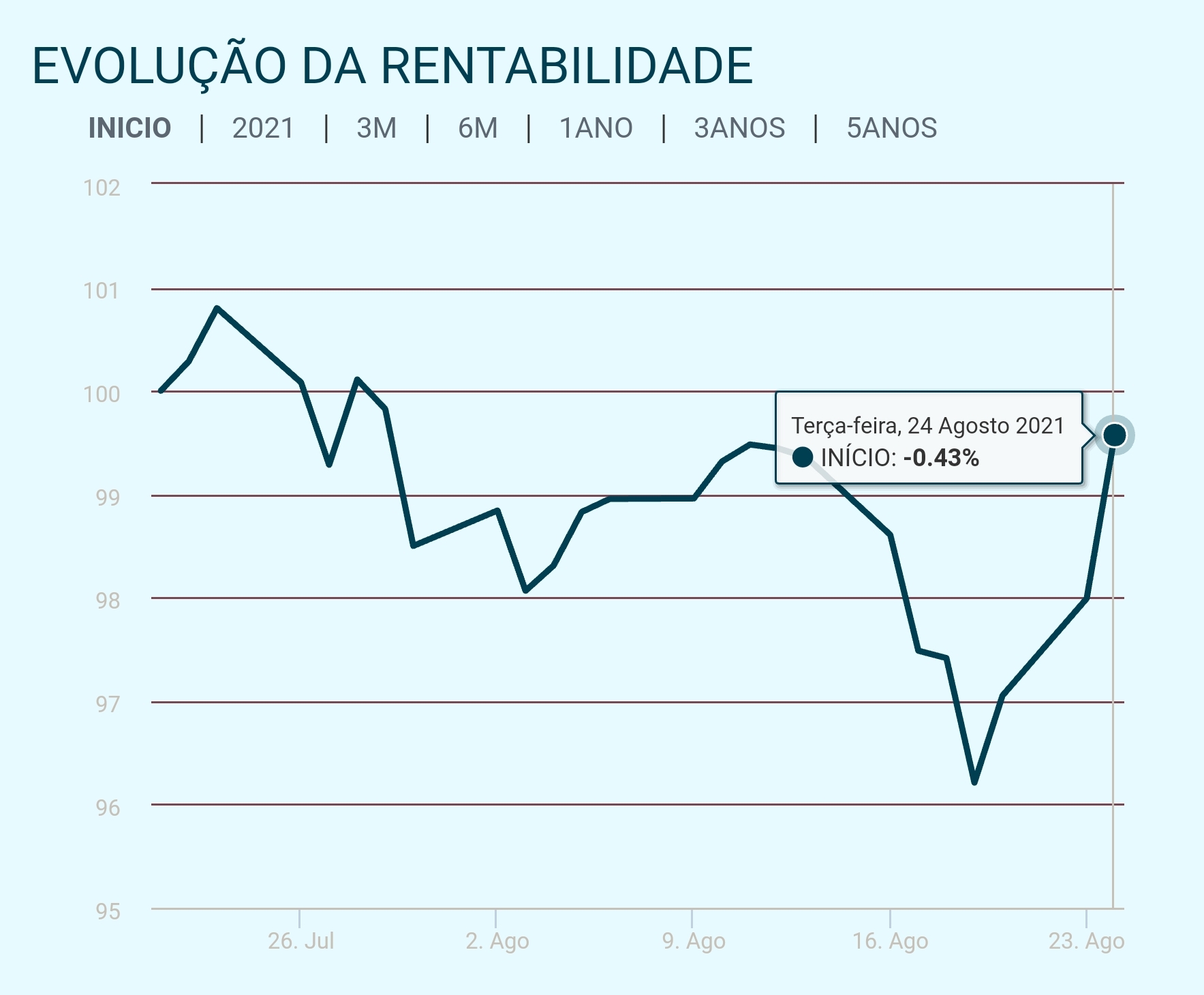

Os dados seguintes referem-se a 24 de agosto de 2021.

Repito que os ETF e o PPR foram subscritos em simultâneo com poucas horas de diferença na última semana de julho.

Como podem ver acima, passado 1 mês, o meu ETF SP500 está a crescer 3,43% e o ETF “Mundo” (All-world) está a crescer 3,5%. Repito, em apenas um mês.

Já se perguntou porque insiste em deixar a maior parte das suas poupanças (fora o seu Fundo de emergência) na conta à ordem ou numa conta a prazo a render NADA? Sim, não tem capital garantido, mas pondere arriscar um pouco, sabendo que vai oscilar ao longo do tempo. Neste dois casos, para perder a totalidade do dinheiro investido TODAS as 500 maiores empresas dos EUA teriam de ir à falência, ou todas as maiores empresas do mundo inteiro. Claro que o que investir vai subir e descer e pode em alguns momentos e durante certo tempo ter lá um saldo menor do que o valor que investiu. Nessas circunstâncias, é esperar com paciência que recupere. Não tem mais nenhum “truque”.

E o PPR?

O PPR “Save & Grow” da Casa de Investimentos é composto por 95% de ações das maiores e mais “seguras” empresas dos Estados Unidos, principalmente.

Seguem a estratégia do “investimento em valor”, ou seja só investem em empresas que são estáveis e com “garantia” de crescimento e que reforçam no PPR quando estão a bom preço. Na página deles encontra bem descrita toda esta estratégia que têm seguido ao longo dos anos. Sim, mas e os resultados, pergunta você?

Confesso que me surpreendeu pela negativa. Literalmente. Começou muito bem nos primeiros 2 dias, mas depois virou para negativo e ainda lá está. Ou seja, no dia 24 de agosto estava -0,43% (a perder alguns euros face aos 1.000 euros que subscrevi).

Perguntei-lhes a razão e uma das explicações é que as contas no site são feitas com a data da subscrição formal e não com a data “real” que será feita quando fizer o resgate. É uma coisa que ainda estão a avaliar se mudam ou não. Ou seja, pelo que percebi, os valores não são assim tão maus como parecem. Ou, por outras palavras, são melhores do que aqui vê neste gráfico.

Seja como for, começa com uma desvantagem relevante em relação aos meus dois ETF. Mesmo que o PPR estivesse a crescer 1% estaria distante dos 3,5% dos ETF).

Em todo o caso, é cedíssimo para estar a fazer comparações. Mas quero que acompanhe esta “corrida”. São estratégias completamente diferentes. O PPR escolhe especificamente as ações que compra e que vende a cada momento, e os ETF não fazem nada a não ser replicar a média dos EUA e do mundo. Logo, o Save & Grow vai ter muitos momentos de quedas superiores aos ETF e crescimentos superiores também. Vou aguardar.

Assim que tiver valores mais estáveis começarei a fazer um gráfico Excel com a perspectiva a longo prazo com a respectiva tributação diferenciada. Isso sim, é que fará a diferença.

Para já, olhando para os números, passado apenas um mês, os ETF estão a ganhar ao PPR.

No final de setembro, faço novo balanço.

(NOTA: Se estiver à espera dos meus resultados daqui a 8 anos para decidir se começa a investir o seu dinheiro e em quê, ainda não aprendeu nada com este blogue. Pense pela sua cabeça. O segredo está em informar-se e depois agir. Saber e não fazer nada é equivalente a não saber.)

Por onde começar a investir sem capital garantido (e ter a possibilidade de ter rentabilidades maiores)?

- Fazer um bom Fundo PPR (veja rendimentos e comissões, e defina o seu perfil – defensivo, moderado ou agressivo)

- Subscrever ETF

- Subscrever Fundos de Investimento

")

Acho que comparar PPR com ETF não é a mesma coisa, até porque o etf no caso que mostra é 100% accões e o PPR tem obrigações/monetário.

Só um à parte, como investiu no sp500 e no vwce, irá ter posições iguais nos 2 etf’s. No meu caso prefiro só ter investido no vwce visto já estar exposto ao mundo inteiro e com uma grande percentagem no US.

Uma comparação que podia fazer seria entre o PPR com um dos etf’s da Vanguard os LifeStrategy 40/60/80 em que neste caso será a percentagem de acções em que investe e o restante em obrigações.

No entanto os artigos que traz são sempre bons para as pessoas verem onde podem investir sem ser em DP e a ajudar na literacia financeira no geral.

Cumprimentos

Olá Ruben. As possibilidades de comparação são imensas. Nunca acertaria com a comparação perfeita. A minha ideia é justamente suscitar a discussão e abrir possibilidades. Se as pessoas conhecerem as alternativas é mais fácil Escher em o que é melhor para elas. Este blogue não é para os especialistas. Esses não precisam de ler comparações para tomarem decisões 🙂

É isso mesmo Pedro. Há mais vida para além dos depósitos e certificados de aforro…

Onde podemos aderir aos da Vanguard? Obrigada.

Já há algum tempo que não vinha ao blog e confesso que fiquei agradada. Percebo o que está a fazer e fiz algo semelhante. Não fazendo comparações, mas pensando da diversificação. Assim tenho 2 ETF’s um world IWDA IE00B4L5Y983 e um emergente IEMA – IE00B4L5YC18 e subscrevi recentemente também um PPR da Casa de Investimentos “Save and Grow”. Vou acompanhar esta sua jornada e obrigada pela partilha.

Obrigado. Muitas felicidades.

Falta aqui a palavra “corretora”? “Subscrevem-se em corrComo ninguém”.

Bom dia,

Como faço para escolher o(s) “melhor(es)” ETF’s ?

Com quem me posso aconselhar para escolher ?

Obrigado e agradecido pelo pontapé nos esclarecimentos!

Leia justetf.com. Muitos simuladores e informações.

Bom Dia Pedro.

Subscreveu o fundo PPR do Bankinter Mega TT por algum motivo, ou foi simplesmente por motivos Jornalísticos?

Não tem receio uma vez que é um fundo em que investe em pelo menos 85% em acções?

Obrigado por todo o trabalho que tem feito pela nossa população iletrada financeiramente.

Olá. Fi-lo por curiosidade sim (pessoal e jornalística). É o meu único PPR “temático” e como não tem nenhum histórico, começou em julho, decidi arriscar. Os 85% de ações não me assustam. O PPR Save & Grow da Casa de Investimentos que também subscrevi tem 95%. Como tenho pouco tempo até à minha reforma, estou a arriscar mais para tentar recuperar os 20 anos em que não investi um cêntimo no meu futuro. Se tem um perfil moderado o Alves Ribeiro é mais aconselhável. Como sei que com muitas ações tanto pode descer como subir muito e estou preparado psicologicamente para isso não posso falar em receio. É um Investimento consciente. Não penso resgatar se estiver a perder 🙂

Os 2 ETF`s estão a ter praticamente a mesma rentabilidade, porque as 10 principais posições de ambos (e que mais peso têm na carteira), são as mesmas empresas. Por isso, não faz muito sentido ter 2 ETF`s que vão ter sempre o mesmo comportamento.

Seria melhor ter algo do género S&P 500 + World ex USA ou S&P 500 + Emergentes, ou qualquer outra coisa que abrangesse diferentes mercados.

No entanto, props por ter escolhido um ETF da lista gratuita da Degiro. A poupança começa aí (nas comissões de gestão/transação).

Quando receber o subsídio de Natal vou pensar na sua sugestão 🙂

A análise de rentabilidade no futuro também se prende com o facto de aproveitar os benefícios fiscais do PPR à entrada (20% de dedução à coleta no IRS que pode aproveitar para reforçar o PPR) ou à saida. Se não utilizar o PPR para benefícios no IRS, daqui a 8 anos poderá resgatá-lo pagando apenas 8,6% sobre as mais valias, enquanto nos ETFs vai pagar 28%.

Bom dia Pedro,

Agradeço toda a partilha de conhecimento, ainda assim resta-me uma duvida:

Quando estamos a analisar os ETF ou PPR ou o que seja, vemos a taxa de rentabilidade a 1, 3, 5 anos…

Não percebo muito bem qual a melhor análise a fazer destes dados.

Significa que devo fazer uma retirada no prazo em que a rentabilidade é maior?

Olá. O passado é só uma indicação. Não garante nada em relação ao futuro. Mas se nos últimos 5 anos, cresceu 8% ao ano é um bom indicador. Tem de definir o que é um bom valor para si e resgata (ou não) quanto atingir o seu objetivo. Pode conseguir essa valor 6 meses depois ou 10 anos depois. Nunca se sabe o que acontece no mundo :). Se em determinados momentos estiver a perder não resgata e espera que volte a subir.

Atenta às preciosas indicações do Pedro, percebo contudo que aos 62 anos é tarde para rentabilizar as minhas poupanças, mesmo num projecto em que pudesse resgatar quando quisesse.

Sugere alguma alternativa?

Obrigada, Pedro, é um gosto acompanhar as suas dicas!

Olá. Tarde porquê? Dos 60 aos 80 são 20 anos. É o equivalente a investir dos 40 aos 60. Atenção que é só dinheiro que não lhe faça falta. Em 5 anos pode rentabilizar uma parte das suas poupanças. A vida não acaba aos 67… 🙂

O Warren Buffett tem 91 anos e continua a investir 🙂

Olá boa tarde, não entendo nada de ações, mercados financeiros, tenho filha e genro economistas mas não são mto acessíveis na ajuda que me pudessem dar.

Paguei o que devia da minha habitação, e fiquei livre dessa obrigação, por coincidência tb tinha um PPR cujo prazo tb terminou.

Fui à CGD com quem tenho contas bancárias e aconselharam-me a subscrever um PPR evoluir, com 60% de capital garantido e os restante 40% com risco, nessa altura tb dei indicacao para fazer entregas de 300 euros mensais no mesmo produto.

Verifico uma perda, embora como disse não é de todo tempo suficiente para tirar conclusões, porém tive receio, e resolvi aplicar a poupança mensal numa pupança com capital garantido. Pode pf dar-me opinião deste PPR EVOLUIR fidelidade seg. Ou se meti o pé na argola 🙂 muito obrigada Maria

Olá. Não conheço em detalhe esse PPR (não consigo ler as FIn de centenas de PPR), mas não me parece argolada nenhuma. É só o PPR a funcionar :). Quando está a “perder” é que deve reforçar… Embora isso lhe pareça estranho.

Olá sr Pedro Andersson ,gostava que me esclarecesse o seguinte fiz um PPR para a minha esposa de 1.500.00 euros será que posso meter o IRS em conjunto com ela uma vez que tenho um Atestado Multiusos com uma incapacidade de sessenta e sete por cento e estou isento de pagamento do mesmo muito obrigado e graças ao senhor por ter dado a informação senao nao tinha nada Mais uma vez os meus agradecimentos Quintino Soares

Olá. Claro que pode. Simule sempre primeiro junto e separado. E escolhe o que for melhor para vocês.