Fazer PPR como investimento?

Tenho muitas novidades! Fiz mais 2 PPR. Neste momento, tenho 7 PPR diferentes para que vocês (e eu) possamos ter uma comparação em tempo real do desempenho dos mesmos PPR que vocês podem subscrever a qualquer momento e que estão disponíveis ao mais comum dos cidadãos.

Estes 7 PPR estão acessíveis a praticamente toda a população portuguesa que tenha no mínimo 1.000 euros disponíveis para começar a investir no seu futuro ou no dos seus filhos ou netos. Em alguns deles, o mínimo é 20 ou 25 euros. Portanto, como pode ver, não é por não ser “rico” que não pode começar a preparar o seu futuro e a investir em si e nos seus projetos.

Para além dos que já conhece dos meus balanços anteriores, subscrevi o “Save & Grow” da Casa de Investimentos (é este que estou a comparar com os meus dois ETF generalistas) e esta semana subscrevi também o novo PPR do Bankinter, o “Mega TT”, que aposta em setores tecnológicos, biotecnológicos, energias limpas, inteligência artificial, etc. Este PPR só começou em Julho (no mês passado) e ainda estão a fechar a carteira de ações que vão fazer parte do PPR. O Mega TT PPR tem 85% de ações, por isso é um dos meus PPR mais “agressivos”. Isto quer dizer que quando subir vai provavelmente subir muito e quando descer também vai provavelmente descer muito. Já lhe expliquei noutros artigos como é que os fundos PPR funcionam.

A outra novidade é que o crescimento dos meus PPR no seu conjunto estão a crescer mais do que eu esperava. Claro que isto é temporário, as quedas virão mais à frente, mas crescimentos de 15% num PPR é obra.

Claro que – não desfazendo no mérito de quem os gere – isto tem a ver com a continuação da recuperação da economia mundial. Quando vier uma nova pandemia ou uma crise qualquer com o regresso do terrorismo, uma guerra ou uma crise cíclica da economia, andaremos às voltas para cima e para baixo. O que vai contar no final é a média das subidas e das descidas e o valor que eles tiverem (cada um deles) no dia em que os resgatar.

INFORMAÇÃO PERMANENTE: Muitas pessoas, ao longo de décadas, sempre pensaram que os PPR eram apenas para a reforma e que servia para ir buscar entre 300 ou 400 euros ao IRS pela dedução fiscal, ou para baixar o spread do crédito à habitação.

Foi só há cerca de 2 anos que percebi que não é (só) assim. Desde que eu não coloque este valor no IRS, posso levantá-lo quando quiser (ver as condições do banco ou corretora) sem qualquer penalização.

Foi por isso que decidi, em novembro de 2020, fazer um PPR para cada um de nós aqui em casa, incluindo para os meus filhos (de 16 e 8 anos, na altura). E mensalmente faço aqui o balanço de quanto estão a crescer (ou a perder) para partilhar convosco mais alguma literacia financeira completamente isenta de influência de bancos, marcas, publicidade, etc. É o que é, com valores absolutamente reais (os meus) e depois você tira a suas próprias conclusões.

Coloquei 1.000 € em cada um. Subscrevi os PPR em 6 instituições diferentes e têm componentes diferentes de ações e obrigações. Uns são mais arriscados do que outros. Fiz de propósito com este fim, embora possa estar a “perder” algum dinheiro (ganhar menos) com estas opções diferenciadas. Ou talvez não, porque se as bolsas caírem, talvez os que agora não crescem tanto (ou estão a perder) provavelmente se aguentem melhor. Vamos ver.

Neste artigo expliquei os meus critérios.

Quanto estou a ganhar com os meus PPR?

Neste momento tenho 7 PPR diferentes para que juntos acompanhemos quanto rendem de facto estes produtos de investimento/poupança e de que forma seguem ou não o desempenho das bolsas mundiais. Fiz estes (podiam ser outros, mas tenho por princípio ser o mais transparente possível convosco, por isso digo os nomes):

- PPR Alves Ribeiro (Banco Invest)

- PPR Stoik (SGF – Sociedade Gestora de Fundos)

- PPR Optimize Agressivo (Optimize – Sociedade Gestora de Fundos)

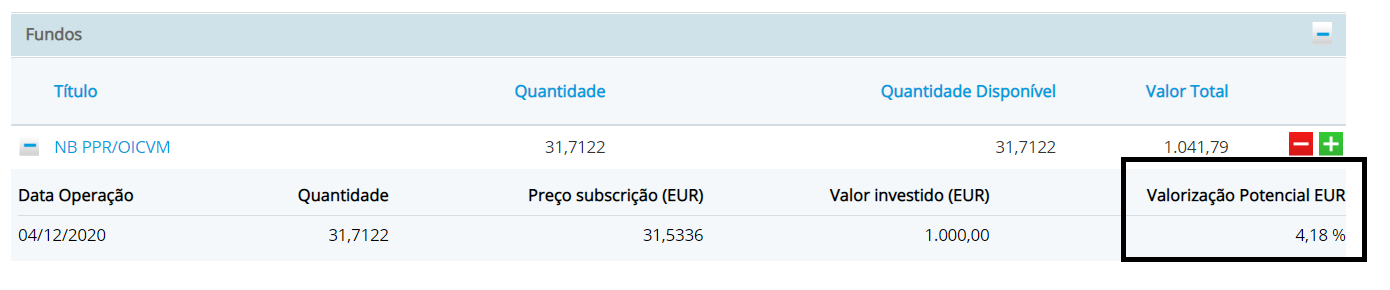

- NB PPR (GNB) Pode subscrever em vários bancos (Activobank, Best, Novo Banco)

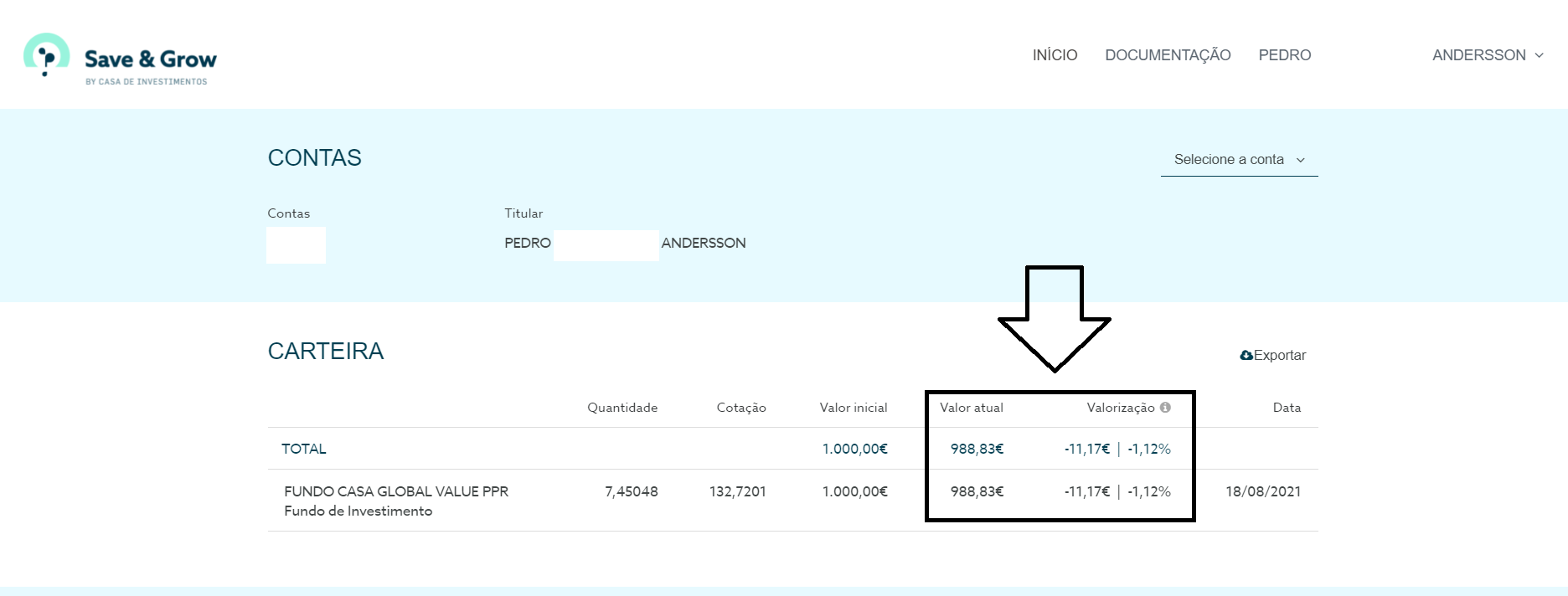

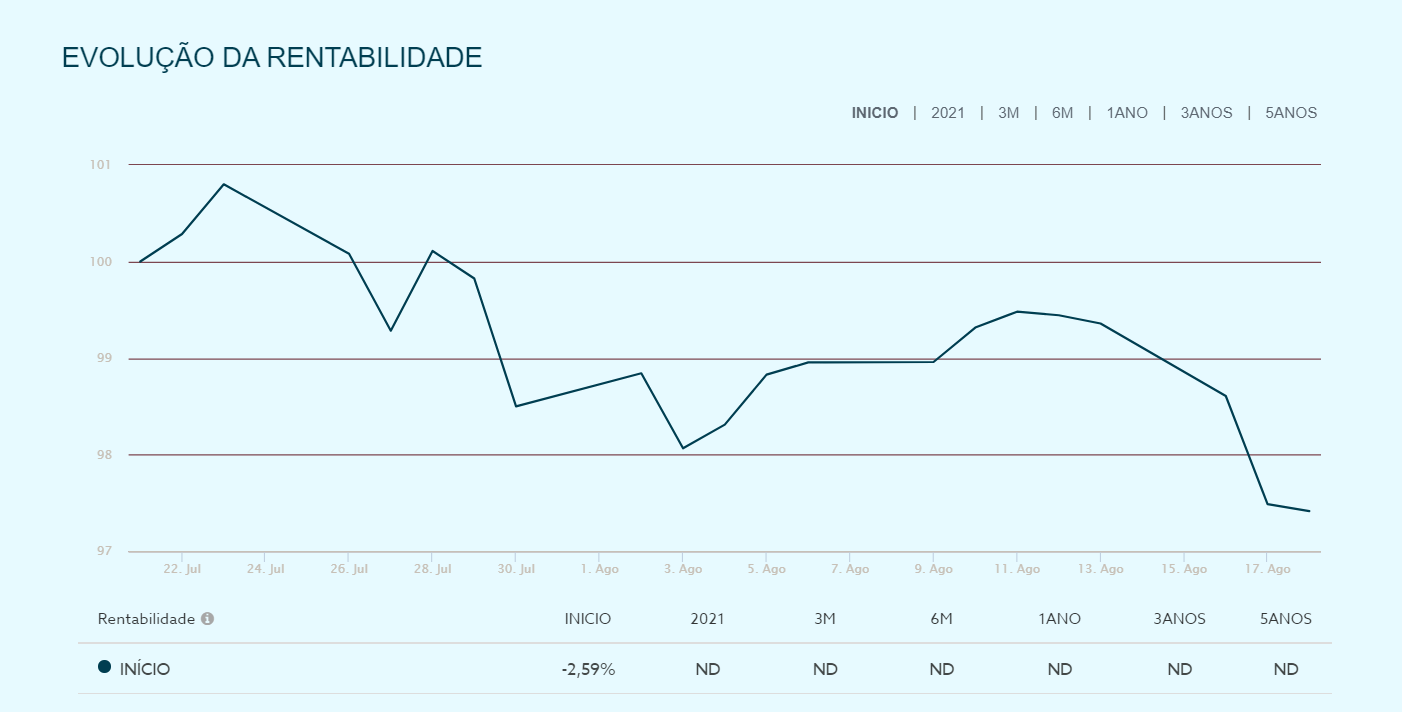

- Save & Grow (Casa de Investimentos)

- Mega TT PPR (Bankinter)

Balanço dos meus PPR – Mês #10

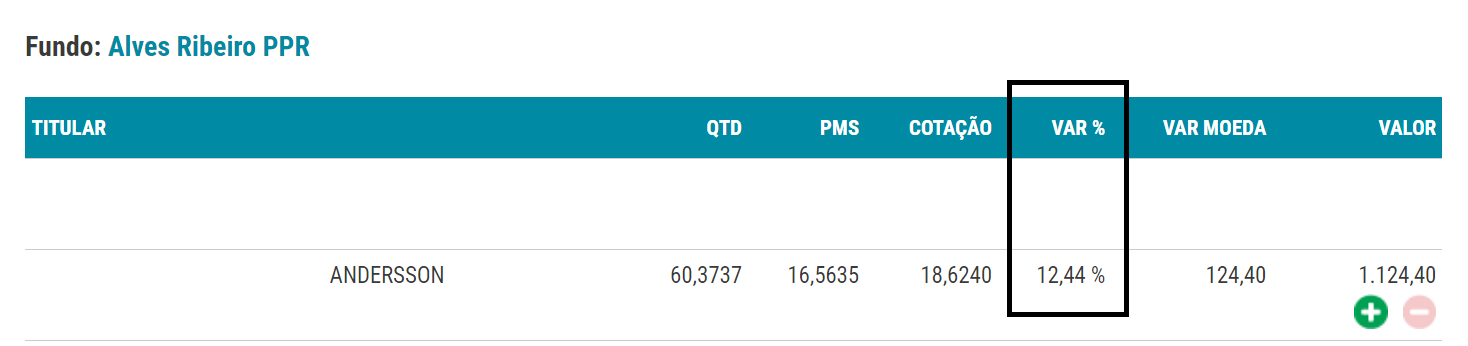

PPR Alves Ribeiro (Banco Invest)

O meu PPR AR está a crescer 12%. Este mês, está com a medalha de bronze (é o meu terceiro mais rentável). Tem o gráfico com todos mais abaixo. Em 10 meses, 1.000 euros renderam 122 euros brutos. Só para ter uma ideia, precisaria de 122 mil euros num depósito a prazo para receber o mesmo valor ao fim de 1 ano.

Mas deve encarar estes investimentos a muito longo prazo. Pelo menos mais de 5 anos. Vamos ver como vai correr.

É neste que tenho os PPR dos meus dois filhos (com 16 e 9 anos) e que reforço mensalmente de forma automática. A cada mês, há novas unidades de participação que entram para o “bolo” de cada um deles. Cada pedacinho de dinheiro do reforço deles é “comprado” ao preço desse respectivo dia. Logo, com o passar do tempo, e como o PPR está a crescer, cada mês compro esse “pedaço” mais caro do que o anterior. Logo está a crescer menos na média do que o “bolo” inicial. No dia (que acontecerá) em que se registar uma queda “medonha” nas bolsas, será nessa altura que reforçarei com o valor maior que puder, porque estarão em “saldos”.

Como já lhe expliquei, cada unidade de participação cresce (ou recua) em relação ao dia em que a subscreveu. Duas pessoas que subscreveram o mesmo PPR com uma semana de diferença podem estar uma com lucro e outra com prejuízo. A longo prazo, essas diferenças vão esbater-se.

Se levantasse este dinheiro antes de 1 ano, teria de pagar uma comissão de resgate de 1% ao banco. Mesmo assim, compensaria bastante. É o que está no contrato deste PPR (cada um tem as suas próprias regras). Leia sempre as condições TODAS antes de assinar/clicar “Subscrever”.

No homebanking do Banco Invest consigo ver todos os dias (se quiser) se o PPR está a ganhar ou a perder. Naturalmente, não faço isso. Basta ir lá uma vez por semana ou uma vez por mês, como estou a fazer, para escrever estes artigos.

As contas que vou partilhar convosco ao longo do tempo será sempre em relação a estes 1.000 euros originais subscritos no dia 2 de Novembro de 2020, com o valor de subscrição da unidade de participação nessa data específica. Devo sempre relembrar que rendimentos passados não garantem rendimentos futuros.

Smart Invest Dinâmico

Este foi um PPR que subscrevi (também no banco Invest) sem saber que era um PPR. Subscrevi-o como um dos meus robôs de investimento. Tem o balanço que faço deles aqui.

Acontece que soube mais tarde que também tem as características de PPR, portanto vou passar a incluí-lo aqui. Está a crescer 3,70%, como pode ver na foto abaixo.

O facto de ser PPR é importante por causa da fiscalidade mais favorável do que nos restantes tipos de investimento. No final, após 8 anos, faz toda a diferença.

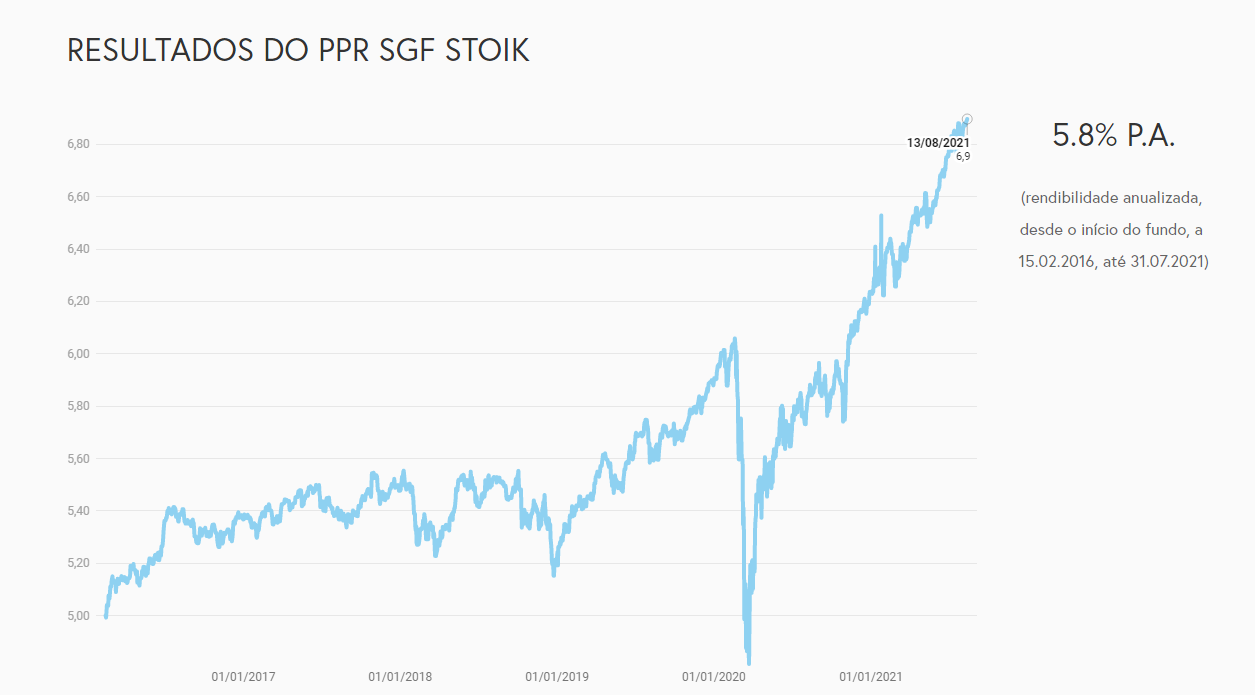

PPR STOIK

Este mês, o PPR STOIK, da SGF (uma sociedade gestora de fundos de pensões) levou a medalha de ouro.Foi o mais rentável (também tem mais ações no “cabaz”). Continua a crescer mais do que o PPR Alves Ribeiro, que é o mais famoso em Portugal. Não tenho de abrir nenhuma conta num banco (ao contrário do Alves Ribeiro e do NB PPR). Mas tenho de abrir “conta” nesta corretora e transferir dinheiro para lá.

Foi subscrito exatamente no mesmo dia do Alves Ribeiro, e está a crescer quase 18%. É o valor mais alto de sempre.

A forma como estão constituídos é diferente. Este tem uma percentagem maior de ações do que o AR PPR. A minha expectativa era que a longo prazo crescesse mais do que o AR PPR. Isso tem estado a acontecer.

Se resgatasse o PPR Stoik hoje, teria um “lucro” de 178 € brutos. Como passar dos anos, a tributação sobre as mais-valias descerá até aos 8%, ao contrário dos depósitos a prazo que serão sempre de 28%.

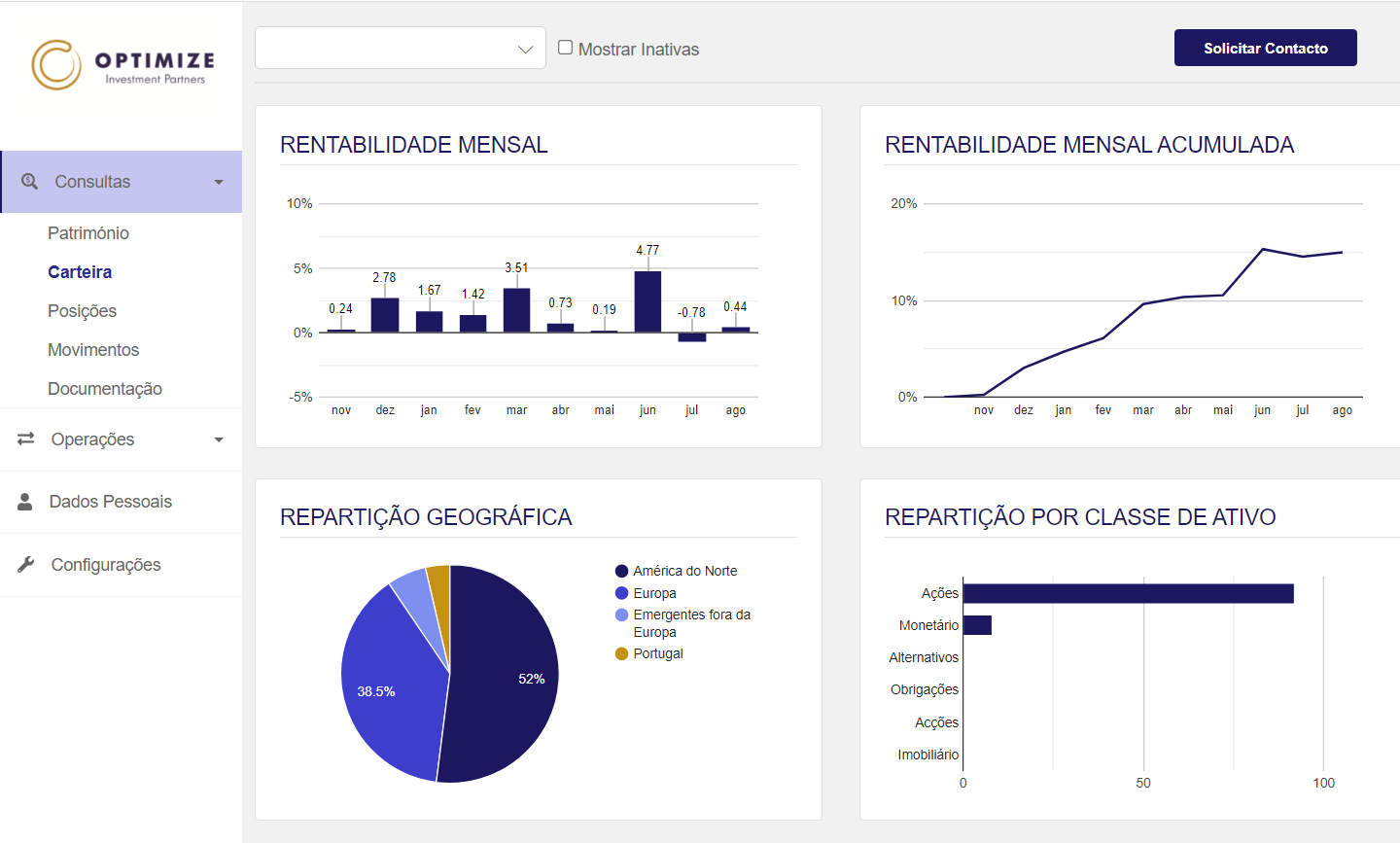

PPR Optimize Agressivo

O terceiro PPR foi subscrito 15 dias depois dos dois primeiros, numa altura em que as bolsas já tinham recuperado da queda do início de Novembro. Este mês leva a medalha de prata. É o segundo mais rentável. Está a crescer desde o início 15%.

Este é um PPR com uma enorme percentagem de ações no cabaz (cerca de 90%). Daí o nome “Agressivo” na descrição. Esta corretora também tem PPR menos arriscados. Depende do seu perfil.

NB PPR

O meu quarto PPR é o NB PPR. Foi o último a ser subscrito e portanto, também é natural que seja o que cresceu menos até ao momento em que escrevo este artigo.

Este mês continua positivo e cresce 4%. Subscrevi 1.000 euros e se os resgatasse hoje ganharia cerca de 46 euros brutoa. Perceber esta diferença grande serve para compreender que o momento em que subscreve um PPR faz diferença, bem como o tipo de ações, obrigações e outros produtos que ele tem lá dentro.

Os PPR não são todos iguais. Tem de os escolher muito bem e se não estiver satisfeito com o seu, transfira-o para outro que considere melhor, depois de pesquisar muito. Não o mantenha, só porque sim. Não perde os benefícios que ganhou entretanto. Se trocar de um fundo PPR para outro Fundo PPR não paga rigorosamente nada. Se mudar de um seguro PPR para um fundo PPR tem de pagar uma penalização de 0,5%. Muitas corretoras suportam essa despesa por si. Informe-se.

Este é o PPR em que deposito menos expectativas de crescimento, mas por outro lado se no futuro precisar deste dinheiro numa altura de grave crise financeira (nas bolsas) este será o mais defensivo. Portanto, se precisar de levantar dinheiro em “stress”, será este que perderá menos. Logo, será o primeiro a resgatar com menos prejuízo. É uma espécie de rede nos meus investimentos em PPR. Só saberei se tenho razão quando acontecer.

Save & Grow (Casa de Investimentos)

O Save & Grow ainda só tem um mês. Mas posso adiantar que começou negativo. Subscrevi-o num dia em que as bolsas estavam em recordes e entretanto registaram-se quedas, logo estou com valores negativos. Assim que as bolsas recuperarem desta pequena queda, verei os valores subirem. Este PPR tem quase 100% de ações. Passa a ser o meu PPR mais arriscado. Estou curioso para ver o desempenho dele, em comparação com os outros PPR e com os ETF que podem ser comparáveis (uma vez que são ETF também com 100% de ações).

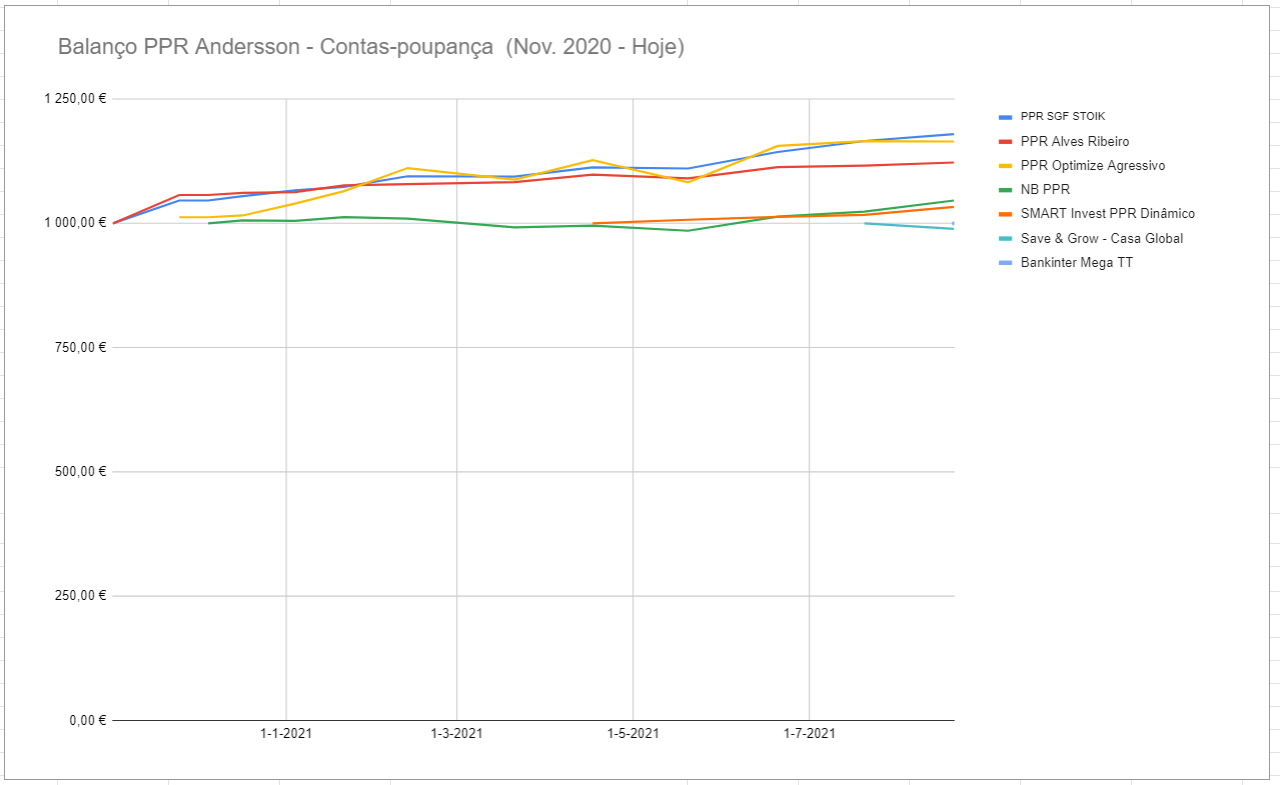

O gráfico

Para todos estes números terem alguma leitura para si (e para mim), fiz um gráfico em Excel com o comparativo de todos os meus 7 fundos PPR ao longo do tempo. O do Bankinter “Mega TT” acabou de ser subscrito, por isso no gráfico é apenas um pontinho. No mês que vem já dará para comparar.

Acredito que visualizar o crescimento dos PPR com estas linhas vai ajudar a perceber como cada um deles se comporta quando os mercados (bolsas) estão em alta e em queda. O Optimize Agressivo, o STOIK e o PPR AR estão taco-a-taco. Veja como os PPR que têm mais percentagem de ações crescem mais do que os outros. No futuro será o contrário. Mas assim, quando acontecer consigo já sabe que é normal e não se assusta, como os “maçaricos financeiros”. Aqui estamos todos a aprender uns com os outros a fazer dinheiro com o nosso dinheiro. Conhecendo os riscos, as vantagens e desvantagens de cada produto.

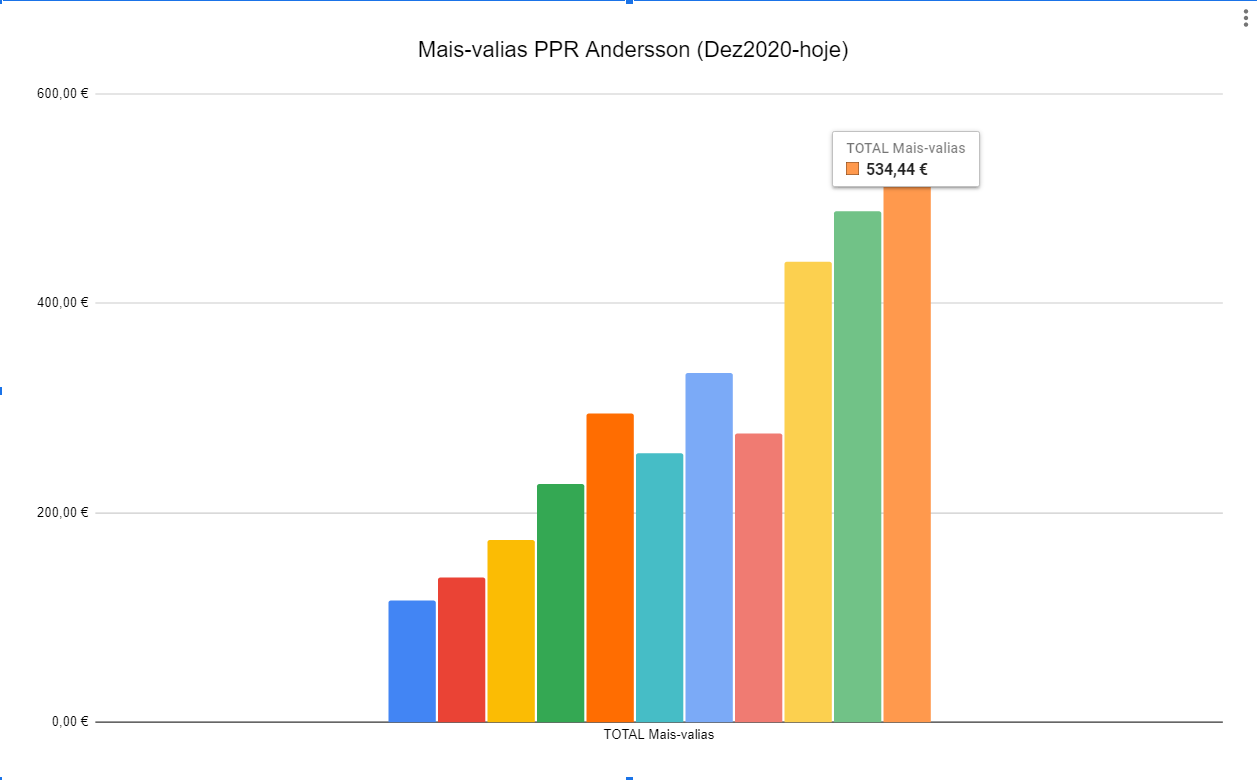

Feitas as contas, com 6.000 € (6 PPR de 1.000 € cada um) ganharia em 10 meses cerca de 534 € brutos, se os regatasse esta semana. Haverá semanas (ou meses) no futuro em que poderei estar a perder dinheiro (caso resgatasse). Nessas situações é esperar que passe a “tempestade”. Caso fossem 60 mil euros, estaria a ganhar neste momento 5.340 € para além do que investi (em 10 meses). Agora imagine isto a crescer (não a este ritmo e com quedas temporárias) durante 10 ou 20 anos… A ideia dos PPR é justamente essa: Investir, reforçar regularmente e não mexer até que precise do dinheiro (muito lá para a frente).

Já lhe expliquei que não me interessam os Seguros PPR com capital garantido. Quero arriscar ter ganhos maiores em vez de simplesmente garantir o que tenho, com ganhos mínimos. Quando chegar aos 60 anos (ou quando atingir o valor que tenho como objetivo) será altura de transferir para um PPR com capital garantido.

Mas respeito muito quem opta por produtos com capital garantido. É uma decisão pessoal. Cada um tem o perfil que tem. Mas ganha historicamente muito menos. A diferença é que não perde nunca nada do que lá tem. Mas também nunca ganhará nada de muito significante e que faça diferença na sua vida. É a diferença que faz pôr o dinheiro a trabalhar para si.

Se quer largar as amarras dos produtos com capital garantido, sugiro estes passos:

- Fazer um bom Fundo PPR (veja rendimentos e comissões, e defina o seu perfil – defensivo, moderado ou agressivo)

- Subscrever ETF

- Subscrever Fundos de Investimento

- Investir em ações (em plataformas com baixas comissões)

- Arriscar em plataformas de crowdfunding

- Investir em imobiliário (quando perceber no que se está a meter)

- Reinvestir os ganhos em novos investimentos

")

Pois, Pedro, é um expert na matéria. Fico grata por seus ex e explicações. Estando desempregada é difícil ganhar confiança p investir no incerto… Agradeço muito, mas melhor professor é difícil. Como diz é optar segundo a disponibldd e perfil de cada um. Farei algo, mas talvez só dê p um jantar😂😅🙏👍🧡

Olá Fátima. Se está desempregada (ou mesmo não estando) só comece a investir depois decreto 5 mil euros no banco sem risco nenhum. Não ponha o carro à frente dos bois 🙂

Obrigado por toda a informação que tem disponibilizado ao longo dos anos Pedro, isto é serviço público.

Uma vez que os mercados(acções, ETFs, fundos) estão em alta, diria que não é a melhor altura para investirmos nós mesmos? Ou seja, deveríamos aguardar algum tempo para aplicar dinheiro nesses mesmos mercados?

Obrigado e continuação de bom trabalho

Olá Vítor. Ninguém lhe pode garantir que vai descer ou que não vai continuar a subir. É como não marcar férias num local até ter a certeza de que vai mesmo estar bom tempo quando for. Ou acerta ou quando tentar marcar já não tem voo nem hotel.

Eu comecei. Quando cai, reforço.

Caro Pedro, Felicito pelo seu contributo no reforço da literacia de tudo que está subjacente ao conceito “Poupança”. Li que está a usar estes investimentos, nomeadamente os “PPR Alves Ribeiro” para criar um “pé de meia para os filhos”. Ao subscrever estes PPR, embora sem fundo de garantia, mas que possuem um histórico de estabilidade, diria eu incomparável no mercado, como só pode ser subscrito por indivíduos maiores de 18 anos, há alguma cláusula de salvaguarda ao ser efetuado pelo Pai ou pela Mãe, quando o propósito é criar um “fundo de garantia” para os filhos? Isto no caso de um dos progenitores mudar de ideias e o filho menor não seja prejudicado? Este investimento deverá ser declarado no IRS ou não, no caso de vir a ser resgatado apenas daqui a 10 ou mais anos? Obrigado e um abraço.

Olá Jorge. Os PPR Alves Ribeiro estão MESMO em nome de cada um dos meus dois filhos menores. Eu só movimento. A partir dos 18 só eles podem mexer. Se colocar no IRS não o podem usar para comprar o primeiro carro ou para dar como entrada para uma casa, sem penalização. Só para a reforma ou dentro das situações previstas na lei: desemprego ou doença, etc. Não sei onde leu que só podem subscrever com 18 :). Ligue para o banco Invest.

Olá Pedro. Aproveito este meu comentário para o felicitar pelos exemplos de boas finanças que tem partilhado. Aproveito para perguntar se tendo em conta as comissões praticadas no caso dos fundos de investimento ou ETF´s, o meu dinheiro renderia mais ou melhor se o investisse nos PPR´s como o Pedro? Já tenho dois (Alves Ribeiro e Invest) mas numa perspectiva de os manter até à reforma. Obrigado e muita saúde.

Olá. Como não tenho uma resposta definitiva e ambos são bons, estou a investir nos dois. Quando tenho poupança disponível adicional vejo qual está em queda (saldos) e reforço esse (um dos PPR ou um dos ETF ou um dos fundos de investimento, ou até uma ação em particular). Não estou a dizer que é a melhor estratégia. É a que faz sentido para mim :).

Olá, atenção que o PPR SMART INVEST apenas iniciou atividade no ultimo trimestre de 2020 (julgo eu) pelo que a rentabilidade dos ultimos 12 meses está influenciada por este facto e não é comparável com os restantes.

Obrigado e continuação pelo bom trabalho.

Olá. Certo. Por isso é que estou a comparar com os meus valores reais desde que iniciei os meus investimentos na mesma data. Assim comparo exatamente no mesmo período de tempo ( o meu).

Olá Pedro. Os meus parabéns pelas excelentes dicas de finanças que apresenta. Ao ler os post e os comentários surgiu-me uma dúvida relativamente à minha situação. Em 2020 subscrevi um fundo PPR, neste caso o NB PPR e deduzi no IRS. Este ano já voltei a subscrever o mesmo fundo, no mesmo banco. A minha dúvida é relativamente a este montante que subscrevi este ano de 2021, se poderei resgatar sem sem sofrer penalização fiscal do montante que subscrevi em 2020 e que deduzi no IRS, desde que não exerça a dedução fiscal do montante subscrito em 2021?

Olá. Quando resgata é sempre o mais antigo. Não pode escolher a parte que resgata. Felicidades.

Se pretende agora ter um PPR sem o colocar no IRS sugiro que faça um diferente, para evitar confusões desnecessárias. Tudo o que fuja ao normal faz confusão aos computadores das Finanças.

Obrigado Pedro pelo esclarecimento. É então utilizado o critério FIFO. Tenho procurado soluções e entretanto equacionei uma que partilho que seria transferir para outro fundo PPR a subscrição realizada em 2020, a qual foi deduzida na Modelo 3, continuando no NB PPR a subscrição realizada em 2021 sem dedução em IRS. Assim diversificava o investimento através por exemplo num fundo mais agressivo como por exemplo PPR Optimize Agressivo. O que poderá existir aqui entretanto são comissões de transferência que terei de estudar. Gostava de saber a sua opinião. Mais uma vez obrigado.

É uma excelente pergunta para fazer à Optimize. Em princípio não paga nada pela transferência.

Olá Pedro!

Não se terá enganado no início do artigo?

O PPR Optimize Agressivo é mesmo comercializado pela Sociedade Gestora de Fundos (SGF)?

Não será apenas pela Optimize e pelo Banco BIG (depositário)?

Cumprimentos

Olá Pedro,

Sou subscritor de um PPR Leve (descontinuado), gostaria de transferir para um dos novos PPR da CGD mas a Fidelidade diz que só posso transferir (sem penalizações) para o PPR evoluir da mesma companhia. Será mesmo assim?

Cumprimentos

Olá. Se é assim, transfira para uma entidade que passe essa penalização por si. Sei por exemplo que a Optimize fazia isso.

Também pode pagar a penalização, se compensar…

Olá novamente, não me expliquei bem, a nível de ppr já não há direito a penalização porque o mesmo tem mais que 5 anos, o que eles se referem são os benefícios fiscais majorados em 10%, no fundo idêntico a um resgate.

Obrigado

Olá Pedro,

Gostaria de saber a sua opinião sobre Save & Grow? Sei que só o tem há um mês e que está negativo mas sendo 100% de ações é expectável que hajam mais flutuações. Acha demasiado arriscado? Obrigada,

Olá. Eu arrisquei para ver o que dá. Continua negativo, mas é muito cedo para avaliar. Justamente por estar agora negativo (para mim) pode ser uma boa altura para entrar. Ganha logo 2% quando recuperar :). Tem de avaliar por si. É o meu PPR mais “agressivo”.

Obrigada Pedro 🙂

Boa tarde Pedro,

Desde já, grata pela informação constante sobre assuntos que, na maioria dos casos, é-nos ocultada e deixa-nos à mercê por parte das entidades reguladoras “dos nossos cofres”.

Tenho uma questão que me intriga, mesmo depois de ter contactado o balcão de atendimento telefónico do serviço de finanças: criei um PPR há 5 anos (2016) e declaro-o apenas há 4 anos (desde 2017), mas neste momento quero resgatar uma parte da quantia que lá tenho. Em termos de pagamentos aquando a submissão da declaração do IRS do ano 2021, será que vou sofrer com o pagamento de uma quantia elevada? A senhora do atendimento telefónico apenas me indicou que se realmente efectuar o levantamento de uma determinada quantia, para não declarar o PPR no IRS 2021.

Bem haja pela ajuda!

Olá Maria. Ao longo dos anos, reforçou mensalmente, anualmente? Os mesmos valores, valores diferentes? Não percebi bem e a resposta das Finanças não se aplica ao seu caso…

Ao longo dos anos, reforcei mensalmente os mesmos valores. Houve apenas um ano que reforcei com uma quantia extra, mas foi uma excepção.

Também quis acreditar que a minha intuição quanto à resposta das finanças estava correcta – não pode ser assim tão fácil…

Obrigada pela brevidade da resposta!

Olá Pedro, uma pequena questão? pode partilhar a tabela de excel que tem para gerir os investimentos? Pareceu interessante pelas imagens. Obrigado.

Olá. Posso. Mas é o “Excel” do Google…