Como estão os meus investimentos “automáticos”?

Ao longo destes últimos 3 anos, comecei a investir parte das minhas poupanças. Tenho recebido muitas perguntas sobre como começar a investir. Estes artigos sobre investimentos “automáticos” têm por objetivo mostrar que qualquer pessoa sem nenhum conhecimento sobre bolsas ou produtos financeiros mais complicados pode ter acesso a juros dezenas de vezes superiores aos normais depósitos a prazo.

Claro que é óbvio que são produtos sem capital garantido e são para investir o seu dinheiro e não para ter o seu fundo de emergência.

Tenho plena consciência de que este produtos rendem menos do que se subscrevesse individualmente cada um dos produtos que fazem parte destes “cabazes” dos bancos, mas são tão fáceis de subscrever e de mudar o grau de risco (do mais conservador, para moderado ou para mais agressivo) que acho que podem ser uma primeira opção para quem não quer meter-se sozinho em fundos de investimento, e com o apoio do seu banco de sempre.

O que são robôs de investimento

Em Abril, tive a oportunidade de lhe mostrar neste artigo AQUI, que por curiosidade decidi colocar uma parte das minhas poupanças nos chamados robôs de investimento.

Estes produtos estão suportados pelo desempenho das bolsas. A grande vantagem é que fica exposto (no bom sentido) ao mercado bolsista mas sem ter de perceber nada daquilo e sem ter de comprar e vender ações, ETF e fundos de investimento.

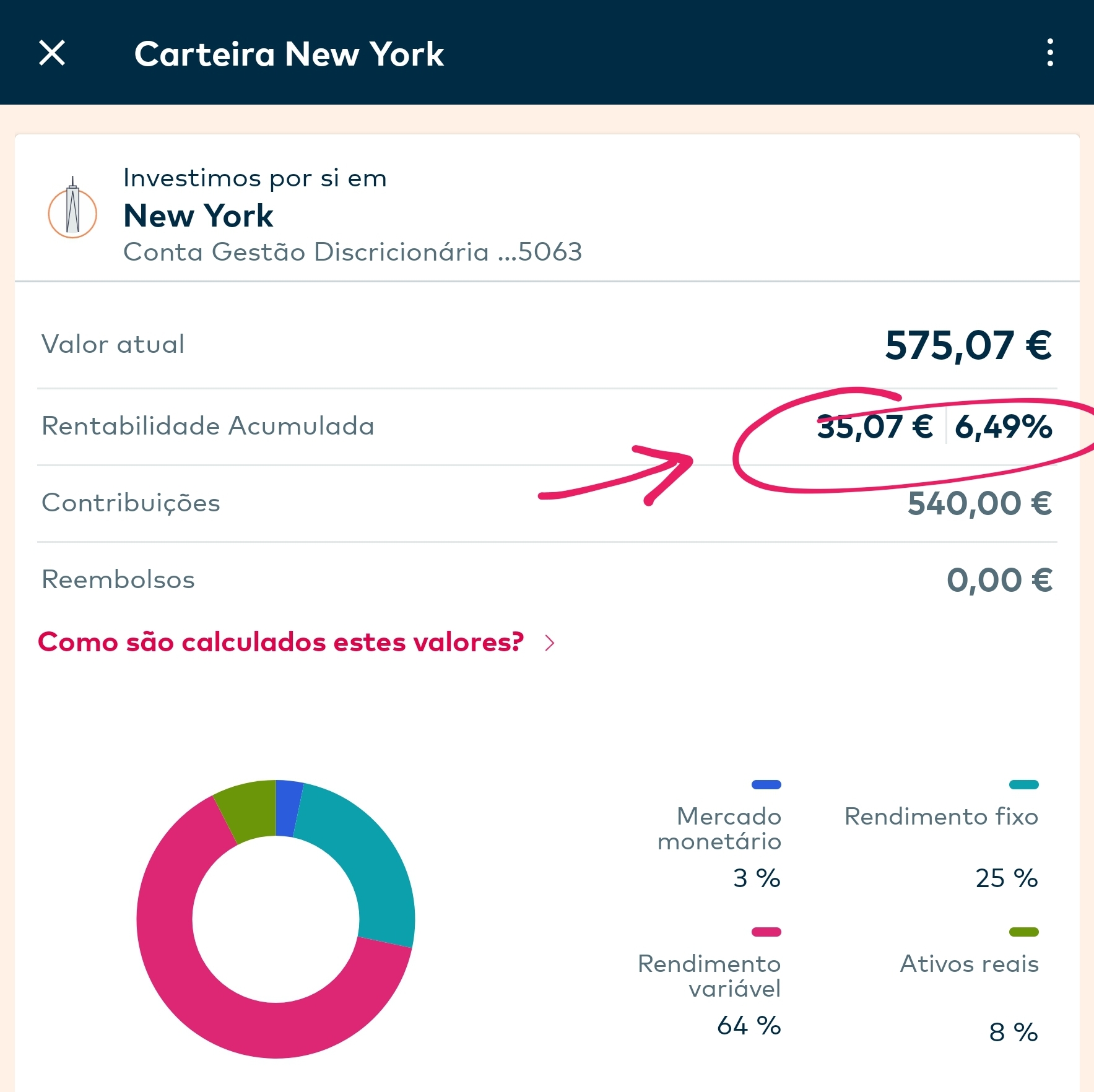

Passados 5 meses, vou dizer-lhe como está a correr este meu pequeno investimento. Compare com o que ganhou com o seu depósito a prazo ou à ordem desde o início do ano.

Como expliquei no artigo, subscrevi esses robôs no Openbank e no banco Invest. Vamos a contas.

Robôadvisor do Openbank

Como pode ver no gráfico abaixo, os 540 euros que investi sofreram muitos altos e baixos ao longo destes meses (o risco preto é o valor que investi). Houve dois períodos (um mais longo do que o outro) em que estive a “perder” dinheiro. De facto, para os mais inexperientes, ver o saldo e ter lá menos do que o que investiram pode ser assustador. É só não fazer nada e esperar. O meu objetivo é que perceba que isso é perfeitamente normal. Neste momento está a crescer 6,49%.

Atenção que só deve colocar dinheiro seu que não precisa para outras coisas. Mas como já percebeu também, pode colocar nestas ferramentas valores pequenos. A poupança dos seus filhos poderia ser uma hipótese para estes investimentos? Como já lhe disse, as poupanças dos meus estão todas em PPR. Estes robôs também são uma hipótese.

O Smart Invest do banco Invest

O outro robô de investimento que subscrevi foi no banco Invest, porque tenho lá conta aberta por causa do PPR e vi esta possibilidade enquanto andava a espreitar a publicidade aos produtos deles.

Como pode ver, está a crescer 4,66%. Este robô tem uma vantagem: é simultaneamente um PPR, portanto tem toda a fiscalidade boa dos PPR. Ao fim de 8 anos só paga 8% sobre as mais valias.

Tal como o robô do Openbank, também neste pode alterar o perfil de mais conservador para mais agressivo as vezes que quiser sem qualquer penalização. Até pode começar pelo mais conservador e depois de ver como funciona, arriscar um pouco mais, alterando para moderado e depois regressar ao conservador depois, de ter ganho (eventualmente) algum dinheiro.

Em resumo, no seu banco também tem produtos destes. Por exemplo, na Caixa Geral de Depósitos também tem um produto semelhante. Ligue ao seu gestor de conta e peça mais informações. Suponho que todos os outros bancos também tenham. Pergunte pelos robôs de investimento e peça que lhe expliquem como funcionam.

E experimente. São uma peça importante da literacia financeira. Se nunca fizer perguntas, nunca vai perceber como é possível fazer dinheiro com o seu dinheiro.

Fico sempre com a sensação de muitos portugueses estão a perder a oportunidade de fazer crescer o seu dinheiro por puro desconhecimento. Não é preciso ter uma fortuna para começar a investir. Claro que ceve conhecer os riscos e as vantagens de cada produto, mas não tenha é medo só porque não conhece. Experimento com 100 euros e veja o que acontece. Foi o que eu fiz e isso abriu os meus olhos para um mundo que desconhecia completamente.

Não estou a tentar “evangelizá-lo” a nada, nem ganho nada com isto. Mas como mudou a minha vida financeira (até ao momento, para melhor) quero partilhar este conheciemento consigo.

Gostava, aliás, que nos comentários dessem sugestões de outros “robôs” de investimento de todos os bancos que conhecem e quanto estão a render, para que outros possos aprender também com as vossas experiência reais.

Daqui a um mês, digo-lhe novamente como estão a correr estas ferramentas financeiras. Mais uma vez recordo-lhe que é dinheiro real meu, não é publicidade a nada e que o meu objetivo é mostrar-lhe como funcionam estes investimento. Depois de saber que estas coisas existem, tem de pensar pela sua própria cabeça.

")

Boa tarde Pedro,

fiquei admirado, ao ver este post, pois apercebi me que perdi o post inicial aquando aderiu ao Roboadvisor do Openbank.

Por isso fiquei contente, pois assim tenho uma bom meio de comparação, visto que tb aderi recentemente a esse robot.

Tal como o Pedro, aproveitei a campanha da oferta dos 40 euros, na abertura de conta, e transformei esta conta como a conta do meu fundo de emergência (sem comissões e com um cartão de debito grátis), que permite utilização rápida, caso necessite dele. No entanto decidi rentabilizar uma parte do fundo.

Recentemente, aproveitei outra campanha do Openbank que oferece +2% do montante total investido entre 8 março e 31 julho. E assim aderi a cerca de 3 semanas, também com 500 euros, e perfil New York, rendeu nessas 3 semanas mais de 11 euros, ou seja 2,25%. E ate ao fim deste mês espero o deposito de oferta cerca de 10 euros!

Grão a Grão enche a galinha o papo!

Passei a vida toda a dar dinheiro aos bancos(juros e comissões) agora desde que aprendi mais sobre poupanças e finanças são so bancos que nos dão dinheiro a nós!

Obrigado pelas suas dicas!

Pergunta, como ficaram os seus investimentos nas plataformas P2P? Raize, Housers e afins

Ficam algumas perguntas…

1) Que tipo de ativos constituem essas carteiras? Ações, ETF`s, obrigações? Se assim for, não serão os mesmos que constituem os outros produtos de investimento que tem (ETF`s, fundos de investimento, Degiro, etc)? Dessa forma, não estará a dividir o dinheiro, por vários produtos similares, em que todos apostam no mesmo? Já fez essa comparação (de carteiras)?

2) Se a carteira for constituída, maioritariamente, por ETF`s (é o que fará mais sentido neste caso), estes são cumulativos ou distributivos? É que se forem distributivos, tem de declarar todos os pequenos cêntimos “que ganha”.

3) Os robôs fazem um constante reequilíbrio da carteira (normalmente, mensalmente), o que implica estarem constantemente a comprar e a vender. Isto significa declarar todas estas transações. Este ponto, aliado ao anterior, pode tornar o preenchimento do IRS desesperante.

Olá Ivan. Obrigado pelas suas perguntas.

Sim, estes robôs de investimento repetem vários dos outros investimentos que tenho. Estou a fazer isto com o meu dinheiro exclusivamente para estimular a literacia financeira de quem não conhece estas ferramentas super simples. Tenho plena consciência de que estou a perder (não ganhar) dinheiro com este meu investimento. Ganharia muito mais se escolhesse apenas ETF, Fundos de investimento ou PPR. Mas quero que as pessoas percebam que também podem ganhar muito mais do que ganham nos depósitos a prazo com estes produtos acessíveis a qualquer um e sem ter de perceber sequer o que é um ETF ou ações. O meu único objetivo é partilhar conhecimento. Se domina os ETF e afins, não precisa de nenhum robô de investimento. Constituí estes por investimento em conhecimento, para perceber como funcionam para depois poder explicar a outros.

No caso dos robês financeiros não tem de declarar nada de movimentos, só quando regatar no final e se for um robo nacional, nem tem de declarar no IRS porque é retido na fonte (recebe limpo).

Espero ter respondido às suas questões.

Já agora como se processa a Declaração no IRS? Basta o usar o englobamento?

No caso do robo do Openbank é no anexo J. Vai receber uma declaração com todas as operações de compra e venda de todos os fundos que o robo subscreveu durante o ano. Prepare-se para uma grande trabalheira! Dezenas de linhas para inserir no IRS…. Pode optar pelo englobamento ou não.

Se assim for, será uma surpresa para mim. Mas em todo o caso serão só mais umas linhas. Com as ações, ETF e fundos de investimento o meu contabilista já está habituado 🙂

A questão do IRS que o Luís refere é da maior importância.

Ou este Robô se comporta como um Fundo (tradicional ou ETF) e só se declara quando se resgata/vende ou então será algo semelhante às declarações dos investimentos “alternativos”, do tipo CFDs, em que se tem de declarar tudo de tudo é uma grande dor de cabeça para quem não quiser ou não puder pagar a um contabilista.

É que eu penso que 𝒏𝒂̃𝒐 𝒔𝒆𝒓𝒂̃𝒐 “𝒔𝒐́ 𝒎𝒂𝒊𝒔 𝒖𝒎𝒂𝒔 𝒍𝒊𝒏𝒉𝒂𝒔” mas sim eventualmente muitas e muitas linhas e tem de bater certo…

Por isso, se alguém puder apurar – e dizer 𝙘𝙤𝙢 𝙘𝙚𝙧𝙩𝙚𝙯𝙖 – como é que isto se declara no IRS, todos agradecemos.

Eu confesso que não sei e estou curioso para saber como se faz.

https://www.bankinter.pt/contacte-nos 🙂

Pela minha parte não me passa sequer pela cabeça que seja assim. Seria muito pouco “robô”…

Recebi a tal declaração do Openbank para efeitos de IRS dos movimentos de 2020 do tal “robo” (um pdf de 12 páginas!)…. Vem tudo indicado, com os devidos campos a preencher… mas é uma dor de cabeça….

Obrigado, Luís. Se assim for, será motivo (apesar de ser um Contabilista a fazer o meu IRS) para desistir desse robô. Nem nos meus fundos pessoais tenho tantas linhas. Vou esperar para avaliar e saber também se com o robô do banco Invest é igual e se com o robô da Caixa geral de depósitos também. Obrigado pela informação. Eu só saberia disso no ano que vem. Este tipo de produtos deveria ser do mais simples que há.