Ganhe dinheiro com o seu reembolso do IRS

Já recebeu o seu reembolso do IRS? Nem todos podem dizer isso. Há milhares de famílias que não pagam nem recebem IRS, e algumas centenas de milhares que ainda têm de pagar em vez de receber.

Em primeiro lugar, é importante que perceba que o reembolso do IRS não é um “prémio” que o Estado lhe dá. É apenas a devolução do IRS que pagou A MAIS no ano passado. Se não pagou a mais, naturalmente não tem direito a receber nada. Não se trata de nenhuma injustiça. E quem não desconta para o IRS por estar isento, claro que também não tem nada a receber.

Dito isto, em média, as famílias com direito a receber reembolso receberam cerca de 1.000 euros. Isto quer dizer que alguns receberam 100 ou 200 euros e outros 2.000, 3.000 ou mais. Depende sempre dos seus rendimentos e quanto descontou sobre eles e as deduções que apresentou na declaração de IRS.

O que fazer com o reembolso do IRS

Falei com vários especialistas e estas são as sugestões mais comuns e práticas para fazer crescer esse dinheiro que acaba de receber. A outra opção é gastar esse dinheiro, que é um direito que tem. É seu.

Praticamente todos os especialistas em finanças pessoais concordam que a primeira coisa que deve fazer sempre que recebe algum dinheiro extra é reservar dinheiro para as despesas certas que vai ter nos próximos meses. A seguir deve liquidar com urgência todas as suas dívidas.

1) Guardar para despesas futuras

2) Pagar todas as suas dívidas atuais com juros elevados

Vamos a um exemplo prático. Se deve 1.000 euros num cartão de crédito e estiver a pagar 35 euros por mês durante 5 anos, no final vai pagar no mínimo 2.100 euros.

Ou seja, se pegar no reembolso do IRS, ou no subsídio de Férias ou de Natal, e pagar já tudo de uma vez, estará a poupar 1.100 euros que vão ficar no seu bolso em vez de irem para a financeira. Amortize o mais depressa possível todos os créditos com juros altos, seja pessoal, seja automóvel ou outros.

A partir do momento em que já não tem dívidas, pode então avançar para o passo seguinte. Neste caso dois:

3) Poupar para o Fundo de Emergência (6 meses a 1 anos das duas despesas fixas)

Leia também: Exemplos reais de utilização do meu Fundo de Emergência

4) Começar a planear o seu futuro (PPR)

Leia também: Balanço mensal dos meus 4 PPR

O desafio então é escolher um bom PPR. Tem os seguros PPR que têm o capital garantido pela seguradora, ou os fundos PPR que rendem muito mais, mas não têm capital garantido.

Com 1.000 euros por ano, ao fim de 5 anos, num bom seguro PPR, terá 5.439 euros.

Com o mesmo dinheiro, num fundo PPR poderia ter (ou não, porque nada é garantido) mais de 6.000 euros (6.078). Ou seja, com 5 reembolsos do IRS, poderia conseguir fazer mais um sem nenhum esforço da sua parte. Mas teria de arriscar.

Pode pedir informação sobre fundos PPR no seu banco ou em várias corretoras. Escreva “fundos PPR” no google e comece a sua própria pesquisa. No blogue www.contaspoupanca.pt tem um artigo todos os meses sobre como se estão a comportar os meus 4 PPR, se tiver curiosidade. Não estou a “vender” nenhum deles, OK?

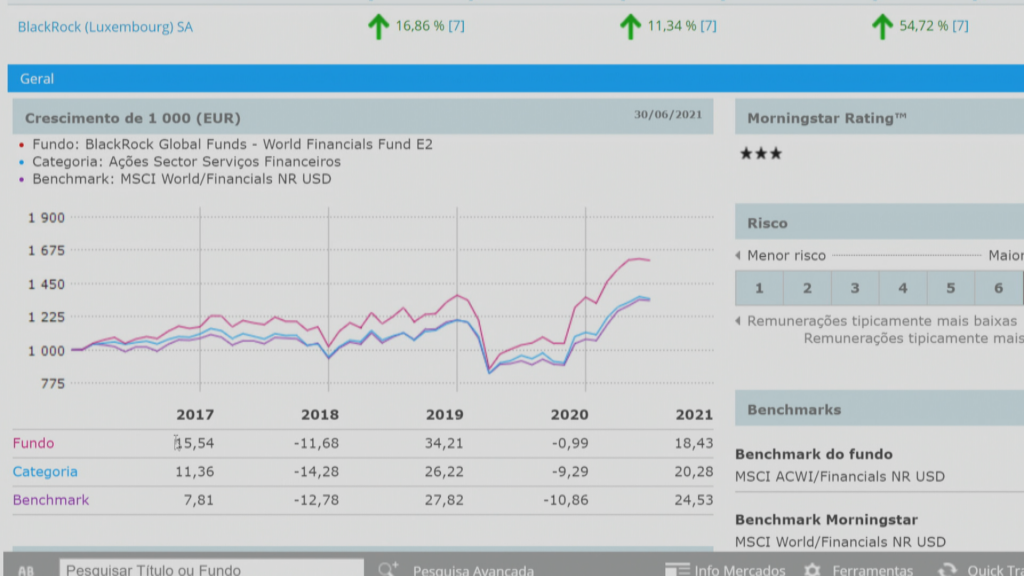

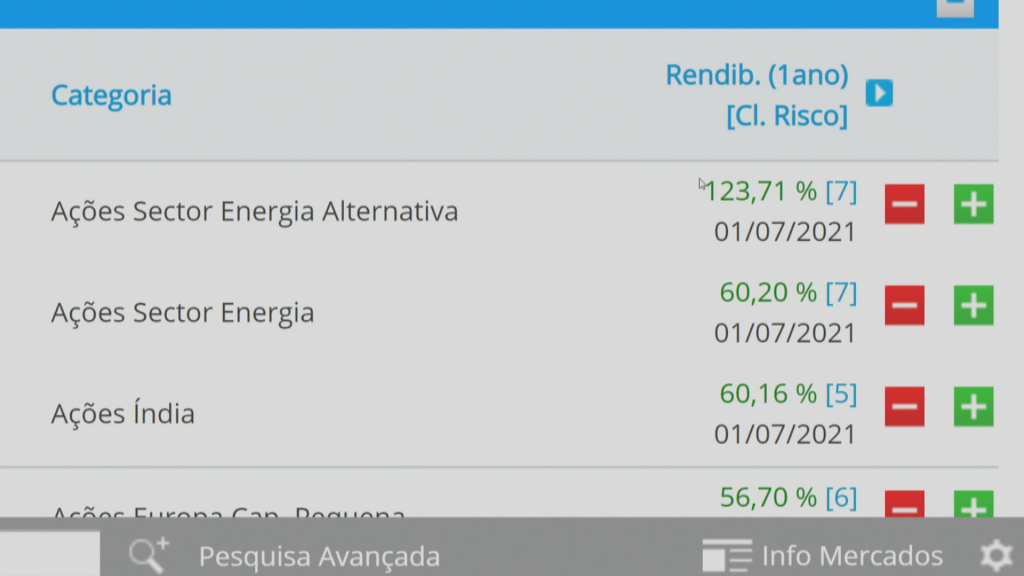

Também tem os Fundos de Investimento. Alguns rendem bastante bem, mas também podem ir a valores bastante negativos.

Os portugueses nunca pouparam tanto

É importante conhecer estas opções porque os portugueses nunca pouparam tanto como em 2021. No primeiro trimestre, a taxa média de poupança ultrapassou os 14%. Mas praticamente todo esse dinheiro está a ser acumulado nas contas à ordem onde não rendem nada e perdem dinheiro por causa da inflação.

É muito importante que os portugueses comecem a conhecer outras opções para ganharem dinheiro com o seu dinheiro, em vez de estarem a perder dinheiro sem se aperceberem.

Leia também: Os melhores produtos com capital garantido

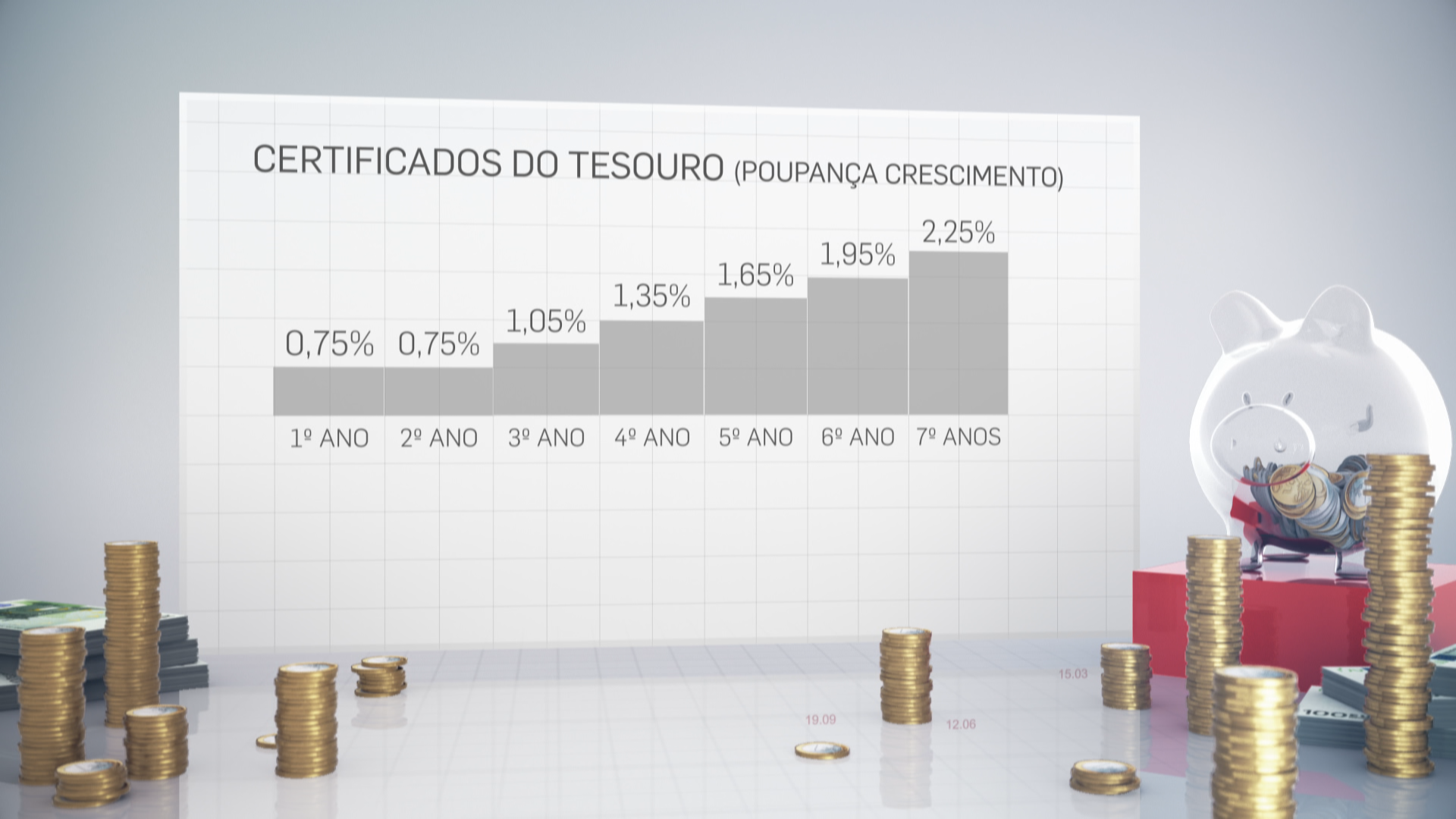

5) Certificados de Aforro e do Tesouro

Com 1.000 euros nos certificados de Aforro, ao fim de 5 anos iria ter lá 1.031,53 € (0,62% juro líquido). Se optasse pelos Certificados do Tesouro, ao fim de 5 anos teria 1045,29 euros. Como vê, não seria grande coisa, mas pelo menos não perde tanto para a inflação.

Todos os especialistas dizem que, para poder ganhar alguma coisa tem de arriscar em produtos sem capital garantido.

Nessa área, como opção mais simples tem os fundos de investimento, que pode subscrever no seu banco. Rendem muito mais do que qualquer um destes que já falámos, mas já sabe que é um investimento para vários anos.

Assim que a reportagem estiver disponível online, disponibilizo aqui. Entretanto, se quiser ver a reportagem e se tiver BOX pode andar para trás e ver a reportagem em vídeo no Jornal da Noite na SIC.

")

Na minha opinião devia informar os leitores que se subscrever os certificados de Aforro online os bancos ( millenium bcp) cobram comissões.

O Millennium vende certificados de aforro?!