Verifique se está a pagar a mais ou a menos de seguro multirriscos da sua casa

Muitos portugueses podem estar a pagar a mais de seguros multirriscos, sem necessidade. No ano passado, o Contas-poupança mostrou como podia fazer a conta para saber se estava a pagar o preço justo. Mas era um cálculo complicado. Agora há um simulador que em poucos minutos lhe diz quanto é que a seguradora lhe vai pagar se precisar reconstruir a sua casa.

Quanto vai receber de seguro se a sua casa ficar destruída?

Se amanhã, a sua casa ficasse destruída, quanto é que o seu seguro lhe pagava? Poucos portugueses sabem responder a esta pergunta. Mas deviam saber.

Como sabe, sempre que faz um crédito à habitação, é obrigado pelo banco a fazer um seguro multirriscos. E mesmo que a casa já seja sua, no caso dos apartamentos, o seguro de incêndio é obigatório e está normalmente incluído no seguro multirriscos.

No ano passado (2020), explicámos-lhe que muitas vezes – por ignorância – o seguro é feito pelo valor da compra da casa ou do crédito à habitação. O problema é que isso é um desperdício, porque em caso de sinistro, a seguradora só paga o valor das paredes e da mão de obra. Por isso, pode haver portugueses a pagar o dobro do que deveriam.

Nessa reportagem, mostrámos o caso de um proprietário que estava a pagar um seguro multirriscos no valor de 245 mil euros. Mas caso acontecesse uma tragédia, o seguro só pagaria 133 mil. Estava a pagar 111 mil euros de cobertura a mais sem necessidade. Se acionasse o seguro, o cliente esperaria receber 245 mil euros, mas só receberia cerca de metade. Esta situação gerava muitos conflitos.

Durante décadas, o cálculo das seguradoras baseava-se numa portaria anual do governo sobre as rendas condicionadas. Mas essas portarias acabaram e os valores começaram a ser calculados com critérios pouco definidos.

Para acabar com isso, a Associação Portuguesa de Seguradores pediu ao Instituto Superior Técnico para criar um simulador isento e independente que pudesse ser usado pelas seguradoras e pelos clientes para todos saberem qual é, com algum grau de certeza, o valor correto para o seu seguro multirriscos.

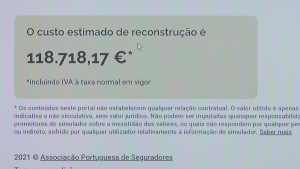

O modelo de cálculo do Instituto superior Técnico, que agora é assumido pela Associação Portuguesa de Seguradores, diz à qualquer pessoa quanto é que a seguradora lhe vai pagar aproximadamente em caso de destruição parcial ou total da sua casa.

A partir de agora, o valor da simulação vai ser atualizado todos os anos com base nos valores estatísticos do INE.

Como funciona o simulador do seguro multirriscos

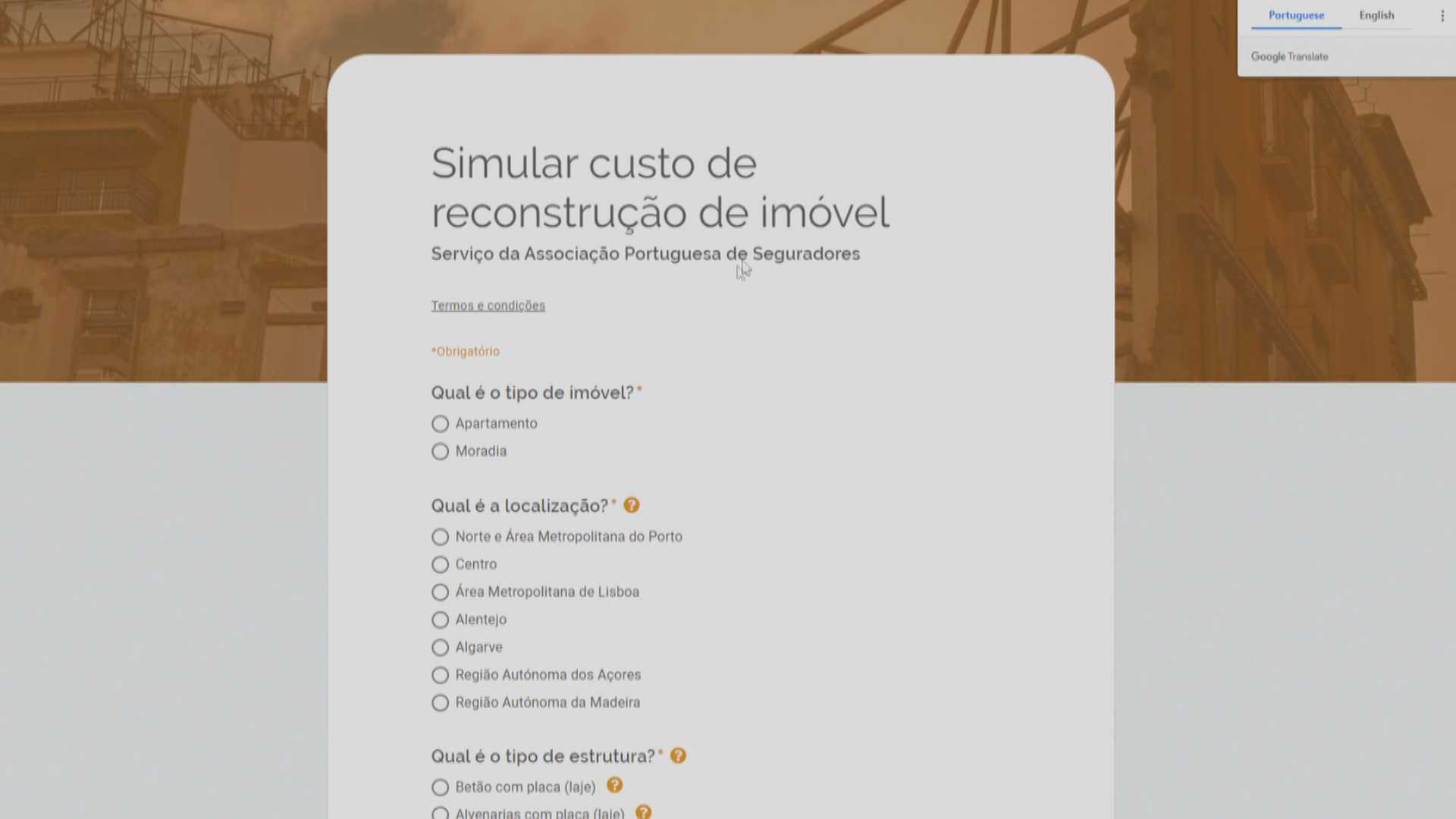

Vamos então a um exemplo prático. O simulador está em apseguradores.pt.

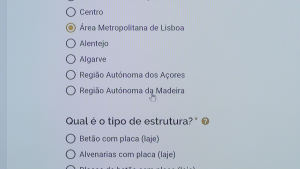

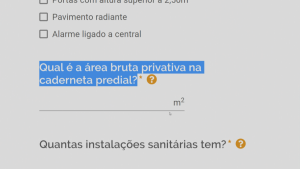

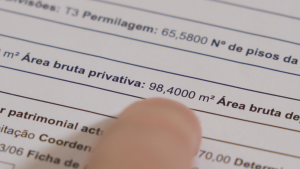

Depois vai aqui a ferramentas, depois simuladores, e finalmente carrega em reconstrução de imóveis. Coloca a classe energética, se souber… E a seguir convem ter a caderneta predial perto de si para colocar a área privativa bruta. A seguir quantas casas de banho tem e todos os extras da sua casa como piscinas, cozinhas adicionais, arrecadações, muros, ou garagens.

Se não sabe calcular o valor de reconstrução de uma garagem, o custo ronda os 300 euro/m2, o que dá cerca de 6.000 euros por lugar de estacionamento. As arrecadações estão estimadas em cerca de 350 euros por m2. É só fazer as contas e colocar no simulador.

Este simulador não é obrigatório, mas a Associação Portuguesa de Seguradores quer que com o tempo se torne a ferramenta usada por todos, clientes e seguradoras.

Em Portugal há 3 milhões de apólices multirriscos. Mas atenção que nunca deve colocar um valor demasiado baixo porque em caso de sinistro, se o valor coberto for demasiado baixo, a seguradora só pagará o proporcional à sua perda.

Em resumo, em menos de um minuto pode saber se está a pagar o preço justo ou não pelo seu seguro multirriscos. Se for muito distante da realidade, deve contactar o seu banco e a sua seguradora para corrigir para o valor mais justo.

O que é o seguro multirriscos

O seguro Multirriscos é um seguro que os bancos obrigam sempre a fazer, para garantir que se houver um incêndio ou uma tragédia e a casa for danificada, alguém paga a reconstrução do imóvel. Por isso, quando pede um crédito à habitação, um perito avaliador do banco diz quanto vale a casa no mercado e quanto vale a casa para o seguro. São valores diferentes. Mas nem sempre isso se reflete no seguro que tem.

Por exemplo, vamos imaginar que pede um crédito de 200 mil euros para comprar uma casa, mas se acontecer uma catástrofe o que o seguro vai pagar não é quanto ela vale, mas sim apenas o valor dos tijolos, do cimento e da mão-de-obra. Pode ser 50 ou 60 mil euros. Nem mais um cêntimo. Por aqui já está a ver que podia ser um disparate estar a fazer um seguro multirriscos pelo valor que deu pela casa, porque não leva em conta nem o terreno nem a localização.

Portanto, o que lhe sugerimos é que confirme assim que puder que está mesmo a pagar o preço justo e não mais do que isso.

Tem aqui o link para ver a reportagem em vídeo do Contas-poupanaça esta semana:

")

Fica um pouco mal, não saber a diferença, entre seguro de incêndio e de multirriscos.

A lei e os Bancos obrigam ao seguro de incêndio.

É lógico que fazendo o seguro pelo banco, ele vai querer empurrar para um seguro de multirriscos, pois o cliente vai pagar mais.

Obviamente, tb é melhor e mais seguro e completo, fazermos um seguro multirriscos.

Isso é ponto assente!

Não se pode é dizer que é obrigatório.

E já não é a primeira vez que o Pedro comete este engano.

Sabe-se lá pq.

Cumprimentos

Olá Pedro,

Existe algum simulador idêntico para comparar/simular, mas para prédios inteiros?

Seria interessante, pois existem muitos edificios segurados na sua totalidade em “bloco”.

Obrigado e cumprimentos

Boa tarde, neste momento estou a pagar 16,99€/mês para um capital seguro de 111.363,74 EUR. Acontece que após simulação com as caracteristicas do meu imóvel o valor de reconstrução é de 151.031,39 €. O que me sugere que faça? Desde já muito obrigado

Olá. Sugiro que atualize para esse valor, mesmo pagando mais. Pode estar numa situação de infraseguro. Confirme junto de um mediador de seguros.

Ola,

Depois de seguir algumas dicas suas, resolvi mudar o crédito habitação de banco. Tudo concluído, ate que hoje, me ligam a dizer q ha dois problemas com o meu seguro Multiriscos (Mantive o multiriscos ja existente junto com outros condôminos do prédio):

1 – o seguro tem q ter cobertura sísmica e

2 – o valor do imóvel tem q ser atualizado.

Ou seja: ha 8 anos atrás, quando comprei a casa e pedi empréstimo ao banco, foi avaliada em cerca de 67000 euros… Agora, avaliaram a casa em 118.000€, e querem que eu actualize o meu capital seguro para 100,800 € (cem mil e oitocentos euros). Ora bem, como li esta reportagem a semana passada, fiquei “alerta” sobre a diferença do imóvel para venda vs capital seguro. Como devo proceder? Pode o banco “exigir” nesses termos, obrigatoriamente? Acredito q ao colocar o capital pretendido, e ainda com cobertura sísmica, o meu seguro ira ser muito agravado….

Olá. Só resolve isso pedi do simulações e fazendo contas. Apresente o resultado do simulador da reportagem e insista. Em última instância não é obrigada a aceitar. Se eu ficasse a pagar o mesmo que antes no total de tudo e “ganhasse” a cobertura dos.ica, para mim já era um ganho :). Avalie.

Boa noite.

Onde consultar valor de reconstrução de cozinha e muros?

Obrigada.

Olá. Esses valores adicionais têm de ser dados por si.

sabem que num seguro de habitação multirriscos com franquia o lesado não recebe da seguradora esse valor, ou seja do valor do orçamento é retirado o valor da franquia.

Ex: orçamento 1000€ franquia 100€, a seguradora paga 900€ e o lesado tem que pedir ao causador dos danos, segurado os 100€. Conclusão se o segurado se recusar a pagar o lesado tem que mover uma ação em tribunal.

Olá Joaquim. Pedir ao causador ou pagar do se próprio bolso. É isso que significa ter franquia. Não tem nada de ilegal ou surpreendente, é mesmo assim.

Boa tarde Pedro,

Ainda sobre este tema, tive oportunidade de consultar este simulador mas criou me uma dúvida. Se eu consultar os valores de reconstrução publicados para 2023 aparece me

Zona 1 – 846,63€

Zona 2 – 740,08€

Zona 3 – 670,50€

Contudo quando faço a simulação os valores que me dão como resultado da minha simulação são valores acima dos 1,000€ o m2. Posso facultar os dados em questão para que possa confirmar mas gera me dúvida no apuramento do valor mais correto no meu caso.

Consegue me ajudar?

Abraço e obrigado,

RJSB

Olá Pedro

Tenho um seguro multi-riscos no valor de 144,500€, a minha casa está avaliada nas finanças em 86,000€, o banco onde tenho o crédito habitação há 22 anos e onde devo cerca de 55,000€ de crédito habitação exige um seguro multi-riscos de 196,000€ dizendo que é o valor estimado de reconstrução!!

Pergunto : isto é correto? onde é baseado este valor? o simulador da APS não é aplicado nestes casos? sou obrigado a aceitar estas condições?

Obrigado