Como estão distribuídas as minhas poupanças?

Como sabem, descrevo aqui no blogue as minhas experiências financeiras, boas e más. O meu objectivo é partilhar o que vou aprendendo com o que vou vivendo e com o que fazem o favor de me ensinar.

Muitas vezes aprendo com os vossos comentários, sugestões e críticas. Daí considerar que ao partilhar as minhas circunstâncias estou no fundo também a investir em mim.

Acontece muitas vezes, olhar para um produto, bem ou serviço e imediatamente perceber que há ali qualquer coisa que está mal ou que pode ser melhorada. É o chamado “olhar estrangeiro”. Por isso, decidi mostrar-vos como estão divididas neste momento as minhas poupanças.

Esta divisão, que podem ver no gráfico, está a funcionar comigo. Não quer dizer que funcione consigo. Não são conselhos financeiros. E se é alguém que percebe mais de investimento e poupanças do que eu, as suas críticas e sugestões serão muito bem-vindas.

Para terem um ideia, há 3 anos este gráfico era muito diferente. Era 10% fundo de emergência e 90% Certificados do Tesouro Poupança Crescimento (do Estado). Ganhava umas migalhas e ficava todo contente.

Hoje, mantenho o Fundo de emergência, mas decidi arriscar e tentar ganhar dinheiro com o meu dinheiro. Atenção que, ao contrário de muitos YouTubers e influencers, não estou tentar convencer-vos a comprar isto ou aquilo ou a que invistam ali ou além a troco de comissões. O meu objetivo é apenas partilhar informação e ajudar a aumentar a nossa literacia financeira. Não tenho nenhum interesse escondido.

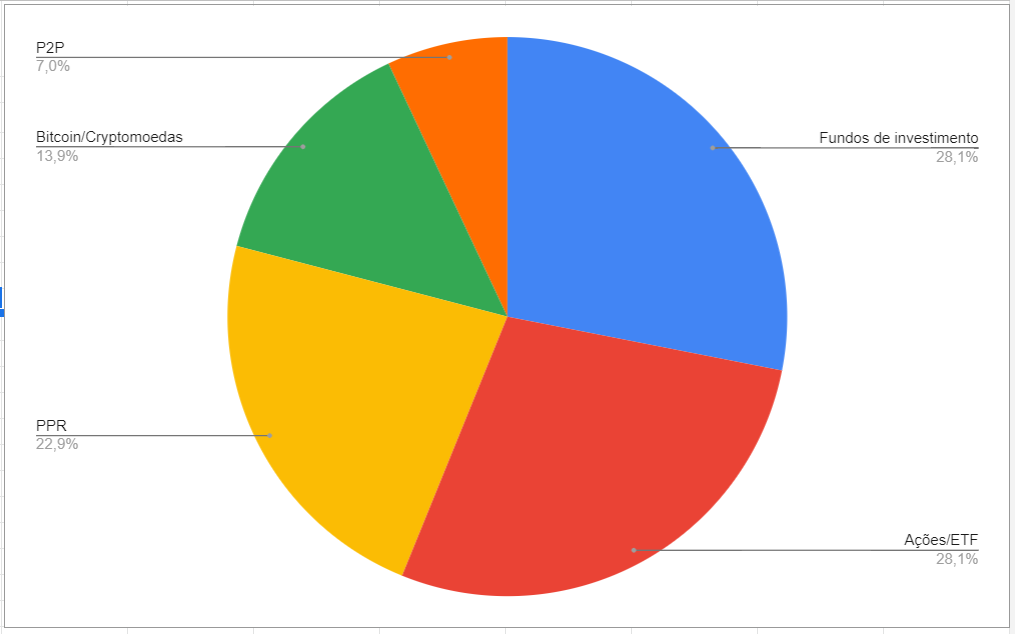

Como tenho o meu dinheiro distribuído

Para as emergências (Conta à ordem)

O meu Fundo de emergência está numa conta à ordem a render zero. É mesmo assim que o quero. Tem de estar à mão de semear. Se for ao multibanco posso levantar imediatamente o que o multibanco me permitir ou posso transferir e pagar o que precisar sem ter de estar à espera 2 ou 3 dias até que fique disponível na conta. Este valor dá para sustentar a minha família – sem luxos e cortando tudo o que for supérfluo – durante 1 ano. É para manter como conta “sagrada”.

Este dinheiro não é para mais nada a não ser emergências. Não é para férias, nem telemóveis, nem roupa nem jantaradas. E se precisar ir a esta conta, a prioridade passa a ser repôr o que tirei. Se as minhas despesas necessárias aumentarem entretanto, terei de atualizar o meu Fundo de emergência também. Já tem o seu?

PODCAST | #44 – Exemplos reais (os meus) da importância de ter um fundo de emergência

7 dicas para começar a poupar já (#2)

Fundos de investimento

Assim que completei o meu Fundo de emergência, comecei a subscrever as “sobras” em fundos de investimento. Tenho a maior parte dos meus Fundos de investimento em dois bancos (Activobank e Best) porque foram na altura os mais baratos em comissões e os que tinham maior diversidade de fundos disponíveis quando comecei a investir. Mas há mais bancos agora com bastantes fundos e comissões também relativamente baixas, como o BIG, por exemplo.

Subscrevi recentemente um fundo no robôadvisor do Openbank, mas considero que as comissões de gestão são demasiado altas para o meu gosto (1,3% ao ano). Subscrevi mesmo só para testar. Vou lá ficar um ano pelo menos porque ganhei 40 euros por ter aberto a conta (e isso significou 8% de rendimento, face aos 500 euros que lá coloquei e que terei de manter durante 12 meses). Aproveitei e em vez de os deixar lá parados, investi-os. Vamos ver o que acontece. Estive a perder dinheiro durante um mês, mas atualmente está ligeiramente positivo.

Também subscrevi o Smart Invest do Banco Invest que também me pareceu um produto simples. Como já lá tinha o PPR, experimentei (o mínimo é 50 euros). E tem a vantagem de ter a mesma tributação fiscal dos PPR. E posso com um simples click, pelo que percebi, escolher entre 3 tipos de perfil sem qualquer penanização ou custo. Ou seja, escolhi no início o perfil dinâmico (com maior percentagem de acções), mas se entender que não quero correr tanto risco, posoo baixar para o perfil moderado ou conservador e voltar ao perfil mais arriscado, quando entender. Falarei destes dois produtos específicos num artigo à parte, porque são muito interessantes para quem não percebe nada disto. Não tem de fazer quase nada. As comissões são mais altas do que se escolher sozinhos os fundos, mas ganha em simplicidade enquanto aprende sobre os outros.

Os Fundos de investimento são cabazes de ações, mas não são ações. Imagine um bolo em que os ingredientes são 200g de uma marca automóvel, 100g de Tesla, 50g de Amazon, 250g de Apple e assim sucessivamente. Se gostar dos ingredientes desse bolo (o fundo de investimento) compra uma fatia desse bolo. Quem faz o preço dessa fatia do bolo (chama-se unidade de participação) é a corretora ou gestora de fundos (há dezenas de “pasteleiros” e de “bolos”).

Uma unidade de um fundo pode custar 20 euros, 50, 100, 500 ou 1.000 euros. Conforme o dinheiro que tiver para investir, compra o respectivo número de unidades de participação (UP) que quiser. Por exemplo, eu subscrevo duas unidades de participação do mesmo fundo quase todos os meses (quando tenho poupança disponível… nem sempre consigo). Tenho cerca de 10 fundos de investimento diferentes (5 num banco e 5 no outro). Posso resgatar qualquer um deles (parcial ou totalmente) ou todos, quando quiser. Tenho 28% das minhas poupanças em Fundos de investimento.

Devo dizer que esse valor não foi o valor que subscrevi inicialmente. Ele tem crescido bastante. E esta percentagem já inclui esses “lucros”. O que investi já cresceu em média cerca de 20%.

Fora do Fundo de emergência, todos os meus investimentos são sem capital garantido. Portanto, a qualquer momento posso perder todo o crescimento que tive até hoje. Mas só perderei dinheiro se os resgatar. Se isso acontecer, a minha intenção é esperar até que regressem aos lucros novamente.

Os meus fundos de investimento – Balanço da semana #38 (9 de abril)

NOVO VÍDEO NO YOUTUBE | Como se subscreve um fundo de investimento e quanto custa

Ações/ETF

Um amigo ensinou-me a comprar e a vender ações a um custo extremamente baixo. Uso a plataforma Degiro, mas também já me inscrevi na XTB. Não ganho nada por estar a dizer isto, OK? São plataformas com comissões muito, muito baixas. Alguns produtos chegam a ser grátis (são um chamariz para novos clientes).

Por exemplo, costumo pagar cerca de 50 cêntimos cada vez que compro ou vendo uma ação ou conjunto de ações. Nos bancos tradicionais isso custa mais de 10 euros ou até dezenas de euros por ano. Esta parcela já representa também 28% das minhas poupanças.

Também é aqui que tenho 5 ETF’s, ou seja, unidades de participação que seguem os índices das principais bolsas mundiais. Se as bolsas crescerem, eu “ganho” dinheiro, se elas descerem “perco” dinheiro. Mais uma vez, só ganho ou perco dinheiro no momento do resgate das minhas unidades de participação. Paga sempre 28% de imposto sobre as mais valias quando resgata, tal como nos depósitos a prazo.

PODCAST | #28 – O que é isso de investir em ETF?

PPR

“Descobri” os PPR há apenas alguns meses. Para ser exato, subscrevi os nossos primeiros PPR em novembro de 2020. Ainda não fez sequer meio ano. É talvez o maior “arrependimento” que tenho. Quando tinha 20 anos achava convictamente que os PPR eram apenas para os “velhos” e que poderia fazê-lo quando estivesse mais perto da reforma. Que grande erro financeiro da minha parte! Neste momento, os meus dois filhos já têm cada um o seu PPR (um tem 8 anos e o outro 16) com reforços mensais. Se tivesse começado aos 23 anos, com apenas 25 ou 50 euros por mês hoje teria mais de 100 mil euros, só por via do crescimento das bolsas.

Aproveitei e fiz também um para mim e outro para a minha mulher, e não os coloco no IRS para poder usar esse dinheiro já amanhã se precisar, sem qualquer penalização. Assim não tenho de pedir autorização a ninguém para usar o meu dinheiro. 23% das minhas poupanças estão atualmente em Fundos PPR.

Todos os meses faço no blogue a atualização de quanto já ganhei (ou perdi) com os meus 4 PPR. Tem aqui o mais recente.

PPR | Mês #5 – Quanto estou a ganhar (ou a perder) com os meus PPR (março 2021)

PPR | Fiz pela primeira vez na minha vida um PPR como investimento

VÍDEO – Onde posso investir as minhas poupanças para renderem mais?

P2P (Crowdfundind/Crowdlending)

O que é isto? De uma forma simplista, eu sou uma espécie de banco em que empresto dinheiro a outras pessoas ou empresas e elas pagam-me juros em vez de pagarem juros aos bancos.

Empresto 5, 10 ou 15 euros, ou 200, 300 ou 500 e recebo o juro proporcional ao que emprestei. Todos estes meus investimentos/poupanças têm risco. Se eles não pagarem eu perco o dinheiro que lhes emprestei. Tal como o banco perde se você deixar de pagar a prestação.

Tenho 7% das minhas poupanças nestas ferramentas de investiumento.

Tenho uma parte desses investimentos na RAIZE (que recentemente mudou as regras e por isso estou de saída), tive na Housers (neste momento estou a avaliar novos investimentos, mas nesta altura de crise não estou muito comprador) e na Bondora (um valor muito pequeno). Há muitas plataformas deste tipo. Pesquise no google.

RAIZE | Mudaram as regras a meio do jogo. Ainda vale a pena investir na Raize?

VÍDEO – Housers: Comprar ou arrendar uma casa a partir de 50 euros?

Criptomoedas

Comprei um valor relativamente pequeno de bitcoin há cerca de um ano e meio e esse valor subiu 500%. Resgatei a Bitcoin e “reinvesti” esse montante “surpresa” novamente em ferramentas ligadas à blockchain e à DeFI (Decentralized Finance).

É todo um mundo novo e completamente arriscado. Se tiver curiosidade, coloque lá (pouco) dinheiro para perceber como funciona, porque acredito que será um futuro. Bom ou mau, ou diferente, não faço ideia. Mas sempre no pressuposto de que é dinheiro que possa perder sem verter uma lágrima. É um risco absoluto se não domina o que está a fazer.

Tenho atualmente 14% das minhas poupanças em criptomoedas. E o que elas vão rendendo estão a alimentar os PPR.

Tem aqui um episódio do podcast onde explico o que aconteceu comigo e como fiz o meu primeiro investimento em bitcoin.

Para os mais especialistas, quero acrescentar que sim, já comprei uma ledger e estou à espera que chegue a casa :). Continuo a saber muito pouco, mas tenho vontade de aprender. E as criptomoedas são daquelas coisas que só estando lá é que conseguimos perceber como funcionam.

PODCAST | #45 – Devo investir em bitcoin?

Diversifique as suas poupanças

Em resumo, neste momento tenho as minhas poupanças distribuídas por várias áreas e ferramentas de investimento. Se umas correrem mal, espero que as outras aguentem a “pancada” mantendo uma média de crescimento que estabeleci como alvo de 7% líquido ao ano.

Isso quer dizer que algumas estão a crescer 50 ou 60% e outras 2 ou 3%. E que outras estão a crescer 5%, 10% ou 20’%.

Não caia no erro de escolher pôr tudo na que supostamente lhe vai render 50% ao ano. Isso não vai acontecer ininterruptamente. Para a bitcoin me render 500%, muitos perderam dinheiro ou vão perder. Tive sorte porque comprei barato e vendi caro. Podia ter comprado caro e estar 2 ou 3 anos (ou 10 anos) a ter o meu “investimento” a perder 50 ou 60% ou mesmo a totalidade.

Quanto mais arriscado for um investimento menos dinheiro lá deve colocar. A menos que tenha dinheiro para dar e vender.

A minha experiência ensinou-me que com 10% das minhas poupanças consigo teoricamente (e no meu caso, na prática) um rendimento dezenas de vezes superior a 90% das restantes poupanças em depósitos a prazo ou Certificados do Tesouro.

Espero que o retrato das minhas finanças lhe tenha sido útil para perceber como se pode diversificar uma carteira de investimento. E dentro de cada categoria, deve ter também o mesmo objetivo de diversificação. Por exemplo, tenho cerca de 10 fundos de investimento diferentes. Nas bolsas, tenho 5 ETF e várias ações de empresas diferentes. Nos PPR, tenho 4 diferentes, e assim sucessivamente.

Qualquer um pode começar a investir

Não quero que pense que tenho uma fortuna por ter tantos investimentos diferentes. Os valores que lhe dei são percentagens. Isto quer dizer que tanto se aplica a quem tem 5 mil euros de poupança como a quem tem 50 mil ou 500 mil euros para investir.

Esta diversificação é possível com 1.000 euros. Claro que se só tem 1.000 euros eles devem estar muito quietinhos no fundo de emergência e nem pense em se meter nestas outras coisas que mencionei.

Se já tem um fundo de emergência com pelo menos 5 mil euros, e não sabe o que fazer a seguir, já pode começar a ler com mais atenção estes artigos que vou escrevendo. Alguns dos investimentos que fizer a seguir podem fornecer-lhe dinheiro “de graça” para reforçar o seu fundo de emergência até ter 12 meses de todas as suas despesas mensais. Mas com o máximo cuidado. Tem risco.

De vez em quando, farei uma atualização da distribuição da minha carteira de poupança/investimento, se verificar que vocês têm interesse nisso e querem ler mais sobre este tema.

Seja como for, tem de ficar MUITO CLARO que é apenas a minha experiência. Não é um conselho para fazerem a mesma coisa. Pessoas com muito mais experiência do que eu, até podem considerar que a minha carteira está desiquilibrada. É o que é. Como lhe disse no princípio, para mim tem funcionado.

Posso chegar, daqui a uns anos, à conclusão de que esta minha estratégia foi um fracasso ou que havia outra muito melhor. Você tem uma cabeça para pensar e os seus objetivos podem ser completamente diferentes dos meus.

O que lhe peço é apenas que veja como tem os seus investimentos distribuídos. Dinheiro parado não rende. Não perde, mas não rende. Avalie.

")

Olá, achas que faz sentido ter fundos de investimento e pagar comissões altíssimas quando poderia ter apenas etf?

Se rendem muito mais que os ETF, porque não?

… e não pago comissões altíssimas… :). Só em duas situações que explicarei num artigo assim que puder.

Tenho uma pessoa dependente que recebe menos de5000euros de subsidio da SSOCIAL e recebe de pensao de alimentos menos de 170euros mes.tem incapacidade de 93%.sou obrigado a declarar estas 2 situacoes no irs?

Obrigado.Bem Haja.

Boa tarde! Obrigada por partilhar 🙂

Onde comprou a ledger? 👍

No site da ledger 🙂

E comprou a Ledgee S ou X, e porquê? Conseguiu algum preço promocional? Agradeço

Comprei a X. Porque foi o que me aconselharam. Usei um link promocional de alguém que já tinha.

Caro Pedro, como sempre delicio-me com os seus textos. Concedendo-lhe o privilégio de ser notificado quando publica um novo, para que eu me privilegie com nova informação.

Devido a minha formação em finanças, cá me fiquei pelos etfs dado o custo de manutenção reduzido, diversificação consoante o peso no índice e tendo em conta que a gestão activa dificilmente consegue bater consistentemente o mercado sendo importante a escolha do banco / broker para não sorverem os ganhos em 3 tempos.

O investimento no mês passado foi num carro elétrico, na altura que lançou a reportagem e teste tinha assistido e voltei a rever novamente para relembrar a sua perspectiva racional nórdica.

Com tanta simbiose senti-me contente em comprar o seu livro pelos ensinamentos e como pagamento da aprendizagem que tenho adquirido consigo.

Próximo investimento casa sustentada por painéis solares mas provavelmente com a variante de baterias, vou reler todos os posts para relembra-los.

Não costumo comentar os seus posts, mas quero que saiba que estou deste lado sempre interessado em todos eles, dado que todos eles envolvem / mexem o meu dinheiro.

Por pena minha não consigo ver por vezes o seu programa em direto, mas revejo-o online. Pode não contabilizar para as audiências, mas é certo que muitos mais o vêm e não estarão a ser contabilizados.

Este comentário seria apenas para lhe dizer o apreço que tenho pela informação e tempo que me/nos disponibiliza.

Bem haja e muita saúde para continuar a aprender consigo!

Obrigado João, pelas suas palavras. São encorajadoras. Grande Abraço e felicidades.

Boas Pedro,

Excelente trabalho, como sempre! =)

Obrigado por falar tão abertamente de dinheiro, é um tabu que nos empobrece há décadas. Aprendemos muito mais partilhando esta informação do que escondendo um dos outros com medo que saibam que ‘ganhamos’ – outro termo que considero completamente errado, dá muito trabalho ‘ganhar’ um salário, ou mesmo investir- mais 2 tostões que os colegas de trabalho ou os vizinhos.

Queria colocar-lhe uma questão, nas Degiro e XTB diz que se paga 28% de IRS, mas tenho visto que, na verdade são 35%, também quero investir em ETFs como faz, mas a muito longo prazo e não quero ter surpresas no futuro – 7% é uma diferença muito grande. (Penso que a razão é porque essas corretoras não estão em território nacional então a taxa aplicada é a taxa liberatória de 35% por serem rendimentos obtidos no estrangeiro) Consegue confirmar? Eu já tentei contactar a Degiro, mas ainda não tive resposta.

Tudo de bom e fico à espera da nossa próxima ‘viagem’ de carro xD

Olá. Obrigado. Em relação a essa questão nunca a tinha colocado. Se tiver oportunidade perguntarei. Entretanto se lhe responderem, partilhe. Abraço

Como escolheu os ETF’s que investiu? A semelhança dos PPR’s que escolheu não quer partilhar as suas escolhas?

Obrigado

Olá. Sem problema. Ainda não tive tempo. Mas não são conselhos da minha parte. Alguns escolhi com base na revista da Deco PROTESTE investe. Sou um cidadão absolutamente normal, com acesso à maior parte da informação na internet e revistas a quem atribuo credibilidade. Outras vezes é por tentativa e erro. Um deles foi uma sugestão de um leitor aqui do blogue como você. Ele sugeriu, percebi que o que ele me disse tinha lógica, e subscrevi. Até agora correu bem 🙂

Boas W. e Pedro,

Penso que isso terá relação com os aspectos de Dupla Tributação,. Recomendo este artigo (https://taofinance.pt/dupla-tributacao-de-dividendos-como-evitar/) que descreve a melhor forma de declararmos os nossos rendimentos no IRS por forma a nos devolverem parte do valor quando os rendimentos são taxados no país de origem e depois cá. No caso concreto da DeGiro , PENSO, que esses 7% serão devolvidos.

Por exemplo, para rendimentos de empresas americanas que sao taxadas a 15% e a 28% posteriormente cá, através da declaração bem preenchida é possivel reaver os 15% retido nos EUA.

Olá W.

Relativamente à deGiro (a XTB não tenho ideia, mas sei que está registada na CMVM com NIF português) os 35% correspondem ao facto de esta correctora ter uma estrutura omnibus, não sendo por este motivo possível identificar o beneficiário dos rendimentos.

Segundo o que encontrei em https://www.degiro.pt/tax, na tab “Retenção na Fonte”:

Porque é cobrado um valor de imposto retido na fonte de 35% nas distribuições de lucros de empresas “portuguesas”?

Em geral, os dividendos e juros pagos por empresas portuguesas a investidores privados estão sujeitos a 35% ou 28% de imposto retido na fonte. A taxa de imposto retido na fonte de 28% aplica-se a dividendos ou juros pagos ou disponibilizados a beneficiários individuais que são identificados pelo agente de retenção português. A taxa de retenção na fonte de 35% aplica-se a pagamentos para destinatários individuais privados e não identificados.

Devido à estrutura omnibus da DEGIRO (ver resposta à pergunta “Porque é que o tratado de tributação reduzida não é aplicado de forma automática?”), o agente de retenção português não é capaz de identificar o beneficiário do rendimento. Por conseguinte, a um indivíduo português que receba dividendos ou juros de uma fonte portuguesa é cobrado 35% de retenção na fonte.

Espero ter ajudado!

A 35% se a conta estiver em nome do cliente (no caso a XTB ou degiro), mas se a conta for disclosed no nome do beneficiário final (você), e desde que apresente a sua documentação correta a comprovar a sua residência, montantes investidos, pagas 28% de IRS como individual.

Pedro, em relação à parte FUNDO DE EMERGENCIA, o qual voce frisa estar a render 0 para poder ser acessivel logo, eu percebo, sou a favor ( em parte ) mas queria deixar uma sugestao.

Tal como disse, e aconselho a todos a faze-lo, constituir um FUNDO DE EMERGENCIA para poder arcar com as despesas BÁSICAS durante 1 Ano, deve ser a raiz e tronco que fará a nossa árvore florescer.

A sugestão passa a ser a seguinte, sendo esse dinheiro para 1 Ano, porque nao racha-lo em 2 partes, deixando então metade na conta à ordem sempre disponivel, e a outra metade a render pouco que seja (porque o objetivo desse bolo nao é render mas ser a nossa base de segurança)

Digo isto baseado na ideia em que terá 6 meses (na melhor das hipoteses ) até utilizar a outra metade do dinheiro. E concluindo que 6 meses é o suficiente para ter tempo de resgatar a outra parte, dependendo da aplicaçao que for ( e se ja está em tempo de resgatar ou nao) mas quanto mais cedo melhor.

Contudo nao deixa de ser uma sugestao, que para FUNDOS DE EMERGENCIA mais elevados, pode até (aquela metade) estar a render uma quantia que cubra alguma anuidade….

Obrigado, sinto me um privilegiado em pertencer a esta comunidade

Este dinheiro não é para mais nada a não ser emergências. Não é para férias, nem telemóveis, nem roupa nem jantaradas. E se precisar ir a esta conta, a prioridade passa a ser repôr o que tirei. Se as minhas despesas necessárias aumentarem entretanto, terei de atualizar o meu Fundo de emergência também. Já tem o seu?

Sim. É uma boa sugestão. Fiz isso durante algum tempo. Mas quero assim. É uma opção minha. Mais depressa fazia a conta à ordem do bankinter que dá 5%. Só não fiz porque teria de fazer uma gigajoga de transferências mensais que ainda não tive tempo de organizar.

Olá, eu uso o BNI Europa para Fundo de emergência de 5000€, este banco dá nos 1% (TANB) por mês,, não é muito mas sempre são +- 3€ por mês (por ano um pouco mais de 30€). E não é preciso conta ordernado e não tem custos de manutenção.

Certo 🙂

Bom dia Pedro,

Pode pf partilhar qual o seu portfolio de criptmoedas, apenas por um questão de market data?

Thanks

Emanuel

BTC, BNB, BUSD. Tive uma que deve ter deixado de existir porque nunca mais a encontrei :). Nem me lembro do nome. Comprei-a por engano porque troquei uma letra.

Obrigado Pedro,

De facto, as criptmoedas são um “mundo novo”. Aconselha alguma plataforma em particular? Binance, Coinbase, etc?

Muito Obrigado

E.

Não aconselho nada :). Uso a Binance. Vale o que vale.

Obrigado Pedro, faz sentido 🙂 BNB 🙂 Muito obrigado por todo o seu trabalho.

Thanks

E

Boa tarde, uma pergunta, ao abrir conta no Openbank, o IBAN é espanhol, interfere com a conta de serviços mínimos, ou seja, posso ter uma conta serviços mínimos mais uma conta no Openbank? Obrigado.

Sim. É uma conta à ordem fora de Portugal.

Bom dia caro Pedro Andersson, desde já agradeço o seu trabalho em prol das pessoas e sociedade.

A minha pergunta é esta: os fundos de investimento resgatam-se sempre em situações normais pela sociedade que administra o fundo, enquanto que os ETF só são vendidos como as acções se alguém comprar ou estou enganado?, ou fazendo a pergunta de outra maneira para vender ETF é preciso que alguém compre certo? pois neste caso na minha modesta opinião é muito mais seguro ter fundos de acções no aspecto que não é necessário que alguém queira comprar! estou certo ou não?,

Desde já o meu muito obrigado pelo esclarecimento

Boa tarde Pedro Andersson, em primeiro lugar quero-lhe dar os meus parabens por fazer chegar esta informação à população portuguesa que muito precisa devido à falta de literacia financeira. Compreendo que não quer servir de exemplo e que apenas apresentar as suas experiências para despertar a curiosidade nos leitores para não terem medo de começar a investir.

No entanto deixo-lhe um desafio para testar a diversificação que faz neste momento, que na minha opinião é complicada e desnecessária. (isto não é uma critica, apenas uma observação). Juntamente com estes updates que dá sobre a sua carteira faça uma comparação com se tivesse investido todo o dinheiro nas respetivas datas em que investiu até hoje, mas num soó produto, no ETF IWDA IE00B4L5Y983.

É que pensado bem, toda esta diversificação, todo o trabalho que se tem a aprender sobre P2P, ações, cripto, PPR e fundos juntamente com o tempo que despende para fazer as diversas compras nas melhores alturas, devia de ser acompanhado de algum retorno extra do que só investir regularmente no mesmo produto e não ter de se preocupar. Percebo que é bom estarmos informados sobre todos os produtos e experimentar coisas novas para manter a cabeça a trabalhar, mas o retorno é mais importante que a “experiência”. E se investir só 10% nos outros produtos todos, fica com a experiência na mesma e a longo prazo deve ganhar mais dinheiro. Faça a experiencia e compare se nas datas em que fez os diferentes investimentos tivesse investido tudo no IWDA e vá acompanhando as diferenças ao longo dos meses e dos anos. Muito provavelmente vai descobrir que se tivesse tudo um só produto, conseguia passar uma mensagem muito mais palpável ao português comum de perceber e copiar se assim o achasse por bem.

Obrigado por todo o seu trabalho.

Nuno

Obrigado Nuno. A sua perspectiva é.muito interessante. No meu caso pessoal, o meu objetivo é a viagem e não o destino. Divirto-me a conhecer e a aprender. Imagine que chegava ao fim disto tudo com menos do que tenho agora. Mesmo assim acho não me arrependeria de ter aprendido o que aprendi e de ter conhecido as pessoas que conheci. Por sua causa,por exemplo, vou espreitar esse ETF que mencionou e se calhar vou subscrever justamente para comparar o desempenho dele com todos os outros que tenho :). E daqui a 20 anos voltamos a falar…

Penso que não me devo ter expressado da melhor maneira. Obvio que o Pedro não tem nenhuma responsabilidade pelo efeito que a analise da sua poupanças tem nos seus leitores, mas todos sabemos que o Pedro é tido como uma pessoa informada e ponderada nas suas decisões financeiras, algo que a maior parte dos seus leitores aspira ser. Como tal, quando apresenta esta distribuição de portfolio dos seus investimentos/poupanças, quer queira quer não, ela vai ser copiada ou usada como base para muitos leitores investirem as suas poupanças. Concordo consigo que a viagem é mais importante que o destino, mas de que serve a um jovem com 20 ou 30 anos, aprender sobre todos estes investimentos e fazer uma alocação “diversificada” parecida com a sua, (que o Pedro não aconselha que o copiem, mas sabemos que vai acontecer) quando depois chega 10 anos depois e perdeu em metade e ganhou na outra e esteve 10 anos a poupar com mais ou menos esforço para provavelmente acabar com menos dinheiro do que se tivesse investido num só produto.

A “viagem” que indica está totalmente certa e toda a gente a deve fazer. Devemos investir em todos os produtos que temos curiosidade de experimentar MAS com uma pequena parte do nosso dinheiro (por ex. 10%). O meu objetivo nem era tentar convencer que o IWDA é um produto que devia consideram em investir, era mesmo só para simular quanto dinheiro teria a mais ou a menos ao investir 90% do seu capital neste único produto “aborrecido” e fazer a sua viagem mais “interessante” com 10% do seu capital. Assim teria todas as mesmas experiencias em investir em diversos produtos como tem agora, mas com o tempo teria uma ideia melhor de se vale a pena diversificar com todo o dinheiro ou só com uma parte. Só para que fique claro, eu não quero ter razão, nem digo que com o IWDA vai ter melhores resultados do que com o seu portfolio. Acredito é que com o passar do tempo, o IWDA vai ter resultados semelhantes ou melhores sem ter de se preocupar em escolher fundos, P2P, ações ou em quais cripto moedas deve investir e passar pelo sentimento de não saber bem se deve vender ou não quando o seu valor flutuar muito. O pedro vai continuar a fazer o que faz da mesma maneira e admiro essa postura porque quer dizer que tem um plano definido. A intenção era paralelamente ter uma comparação com algo mais simples de replicar pelo português comum e ver se pode valer mais ou pena ou não. 😉

Abraço e bons investimentos.

Concordo com a sua análise. Parece-me ser ponderada e equilibrada. Se me permitir até vou escrever um artigo com a sua sugestão para dar mais uma alternativa a quem segue o blogue. Não creio haver estratégias mágicas. Se por algum motivo um só produto tiver um problema grave ponho em risco toda a minha poupança. Daí a ideia de diversificar. Para quem não quer ter esse trabalho, não duvido que apostar em um será com quase toda a certeza melhor do que não fazer nada 🙂 mesmo que falhe no futuro.

Olá Nuno outra vez. Fui ver o meu portefólio. O que mencionou é o meu ETF principal:). Conheço-o como MSCI world 🙂

Salvé IWDA!

Caro Pedro,

Em relação ao Openbank, também aderi, quer pela promoção de entrada, quer por outras que têm existido – por exemplo, aproveitei 100€ de bonus para um investimento de 1.000 no robot advisor; neste momento e até Julho de 2021 o bonus é de 2% (na verdade 0,7% se deduzirmos a comissão).

Confirmei no entanto com o banco que os 500€ iniciais têm que estar à ordem para cumprimento dos requisitos do bonus de entrada. Pelo que percebi no seu post, investiu esse valor , o que significa que tem zero à ordem.

Se percebi mal peço desculpa, mas pelo menos foi este o meu entendimento do post.

Boa tarde Pedro Andersson, além da minha supra pergunta sobre quem compra os ETF ?, gostaria também de saber, a ideia que tenho pelo menos nos bancos que tenho é não cobram conta de títulos por fundos de investimentos de acçoes mas cobram conta de títulos trimestral se tivermos ETF, estarei correto?, e a segunda pergunta eu investi em 6 fundos diferentes 4 nos EUA todos em matérias diferentes e dois na Asia emergente também em materias diferentes, para diversificar, assim tenho menos probabilidade de perder dinheiro e tenho estado a ganhar, agora pergunto: se tivesse investido apenas em 1 ou 2 fundos tinha mais possibilidade de ganhar mais dinheiro mas com mais risco?, pois cada fundo tem a sua comissão de manutenção, qual acha a melhor solução a que fiz, ou devia apostar em menos fundos?, muito obrigado, cumprimentos

“Cada fundo tem a sua comissão de manutenção”, mas é uma percentagem certo? Nesse caso é indiferente. (10% sobre 100 = 10% sobre 50 + 10% sobre 50)

Boa tarde Pedro,

Pode por favor partilhar o seu portfolio de ações? Já comecei com os ETF mas nas ações ainda não consegui.

Obrigada

Maria

Olá Maria. Não vou fazer isso. Escolho as ações em que invisto por minha conta e risco. Sou jornalista, como podia ser jardineiro ou funcionário público. Ao partilhar o meu portfólio seria uma espécie de sugestão que não quero dar.

Boa tarde Pedro,

Os meus parabéns pelo excelente trabalho e partilha.

Todos temos a ganhar!

Votos de um excelente 2022!

Olá Pedro, antes de mais felicitações por todo o trabalho realizado nesta matéria de poupanças e de fazer chegar a grande parte dos portugueses bons conselhos que podem realmente fazer a diferença.

Como pequeno investidor e também curioso tal como no seu caso também possuo alguns investimentos com quantias que obviamente não me possam fazer falta, e como não sou milionário, longe disso, é sempre agradável ver crescer nem que sejam meia dúzia de cêntimos ou euros qualquer um dos investimentos. Li com muito gosto o seu artigo e onde tem investido, queria só deixar uma outra opção que uso, muito pelo facto de não ter custos de transacção compra e venda até 3 trades por mês no caso de conta standard sem custos, que é a Revolut. Já referiu em outros cenários, mais pelo facto dos custos de ter uma conta bancária. Mas de alguns anos para cá disponibiliza também negociação de ações. Poderá também ser uma boa opção para quem queira experimentar.

Cumprimentos, e bons investimentos. Continue com o ótimo trabalho, também gosto de o ouvir nos podcasts de Spotify 🙂

Obrigado pela sugestão, Paulo. Sim, também pode ser uma opção. Nunca experimentei. No meu caso faço por vezes mais do que três operações por mês.