Prepare-se para pagar mais de prestação da casa a partir de setembro

Com a crise, milhares de portugueses ficaram sem dinheiro para pagar a prestação da casa ao banco. As moratórias vieram resolver temporariamente o problema. Mas algumas já acabaram, outras vão acabar brevemente (no fim deste mês de março) e outras vão terminar em Setembro, se não forem prolongadas entretanto. Nas reportagem desta semana do Contas-poupança fomos fazer contas para saber quanto vai passar a pagar quando as moratórias terminarem para não ser apanhado de surpresa. É que pode parecer pouco, mas ao fim de de alguns anos foi dinheiro que não aproveitou para coisas que são mais importantes para si. E tem algumas soluções que deve analisar.

Para ajudar famílias afetadas pela pandemia, o governo e os bancos criaram as chamadas moratórias legais. Desde que preenchesse determinados requisitos, a decisão era automática: Deixava de pagar as prestações dos créditos à habitação e outros até setembro de 2021. Podia escolher entre não pagar nada (nem capital nem juros), ou só pagar os juros.

Tem mais 15 dias para pedir a moratória (se ainda não pediu)

Como mais famílias entraram em dificuldades ao longo dos meses mais recentes, foi dada mais uma oportunidade a quem ainda não tinha pedido as moratórias. O prazo para pedir novas moratórias acaba a 31 de março. Se decidir pedir a moratória agora, saiba que a regra é ficar a pagar só os juros. Se quiser não pagar nem capital nem juros, tem de fazer esse pedido especificamente ao seu banco. Não é automático.

Outra informação importante: Se pediu alguns meses de moratória no ano passado e agora quer voltar a pedir, o máximo que vai poder aproveitar é 9 meses no total dos dois anos.

Em todos os casos de particulares (empresas podem eventualmente continuar), a partir de outubro que vem, se não houver novos prolongamentos, recomeçam a pagar as prestações aos bancos. Se é o seu caso, deve preparar-se para pagar mais do que antes da pandemia.

Embora lhe possa saber bem não estar a pagar nada de prestação ao banco, deve compreender que pedir uma moratória é sempre um mau negócio para si. O que não pagar agora vai pagar mais tarde com juros. Esta é uma solução “boa” apenas para quem está realmente aflito financeiramente.

Vamos a contas. Pedi uma simulação ao Instituto de Formação Bancária (IFB).

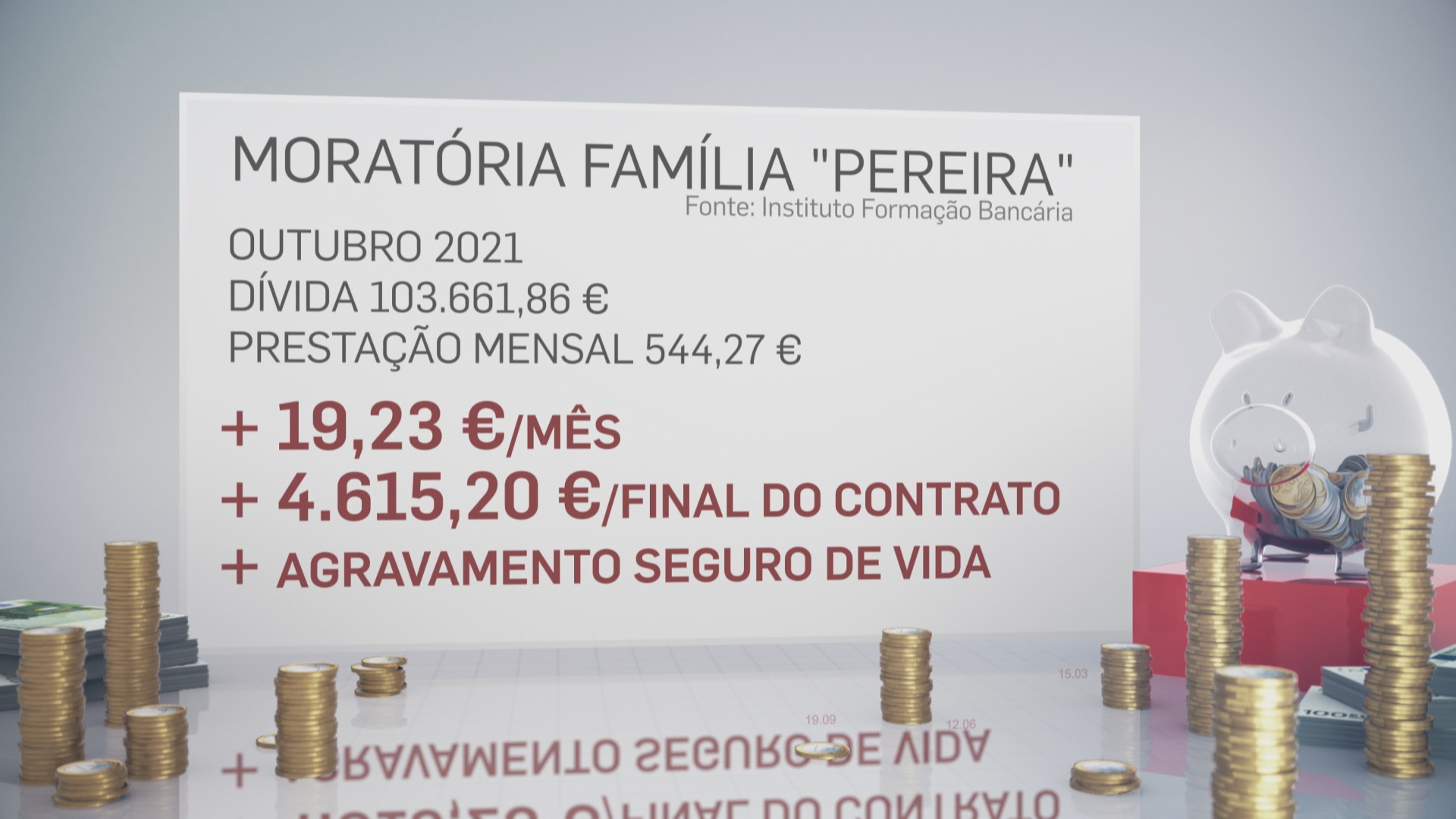

A família “Pereira” antes da pandemia devia ao banco 100 mil euros, e ainda faltavam pagar 20 anos, ou seja, 240 prestações. Em março de 2020 pagavam 525,04 € de prestação.

Veio a pandemia, perderam rendimentos e pediram a moratória total. Não estão a pagar nada, nem capital nem juros.

Feitas as contas, no final destes 18 meses, esta família não pagou de juros 3.661,86 € .

Portanto, em outubro, quando recomeçarem a pagar as prestações, o valor em dívida não vai ser de 100 mil euros, mas de 103.661,86 €.

Logo, a prestação vai aumentar para 544,27 €. Cerca de 20 euros a mais por mês do que antes da pandemia. Pode parecer pouco, mas ao fim de 20 anos vai pagar mais 4.600 euros por ter pedido a moratória.

E não se esqueça de que se o capital em dívida aumenta, o seu seguro de vida também vai aumentar, mas só vai sentir isso provavelmente no ano que vem quando atualizarem o capital.

Arredondando, se pediu a moratória total, estes 18 meses de folga vão custar-lhe cerca de 5 mil euros até ao final do contrato.

Por outras palavras, recorrer às moratórias deve ser visto como um remédio amargo que deve tomar durante o mínimo tempo necessário. É importante dizer isto porque provavelmente há quem esteja a proveitar esta folga sem necessidade. Por exemplo, de acordo com a lei basta estar infetado com a Covid-19 para poder pedir a moratória, mesmo que continue a ganhar milhares de euros por mês.

Quem é que pode pedir ainda as moratórias até ao final de março?

Quem tiver na família alguém numa destas situações:

Isolamento profilático ou com Covid-19

Prestação de assistência a filhos ou netos

Redução do período normal de trabalho ou suspensão do contrato

Desemprego

Trabalhadores independentes com apoio à redução de atividade

Trabalhadores de estabelecimentos encerrados por causa da pandemia

Quebra de 20% rendimento

Por outro lado, não podem estar a falta nos pagamentos aos banco (há exceções previstas na lei), nem ter dívidas por resolver às Finanças e Segurança Social.

De acordo com o Banco de Portugal, em setembro do ano passado havia mais de 750 mil contratos de crédito de todos os tipos que estavam abrangidos pelas moratórias. São muitas pessoas e suponho que nem todas estão devidamente preparadas para os aumentos que aí vêm.

Sei, por comentários vossos, que vários bancos já estão a enviar aos clientes simulações com o que vão pagar com a retoma das prestações. esteja atento a esses valores. E deve compreender também que o que agora parece pouco vai multiplicar-se quando a Euribor voltar a subir. Não se esqueça de que ao aderir à moratória total o seu valor em dívida aumentou.

Por outro lado, se tem a moratória e está a pagar apenas os juros, em outubro a sua prestação vai continuar na mesma. Isto porque o seu contrato foi prolongado no final mais 18 meses. Mas não se esqueça de que são mais 18 mensalidades de seguro de vida, mais taxas e comissões. Por isso, estas ajudas nunca serão de graça. Marina Moreira, a especialista que entrevistei para a reportagem, aconselha a interromper a sua moratória o mais depressa possível ou a amortizar o valor que aumentou, talvez 3 mil euros ou mais. Ao amortizar esse valor, assim que puder, vai fazer com que o “tempo volte para trás”.

Se precisa, aproveite.

Feitos estes avisos, se está com dificuldades financeiras, recordo que tem até 31 de Março para pedir ao seu banco para não pagar as prestações dos créditos à habitação, educação e a empresas, até setembro de 2021. Se preencher os requisitos, o banco é obrigado a aceitar. As moratórias que já existiam, continuam sem alteração.

E se tiver essa possibilidade, aproveite esta “folga” para amortizar outros créditos que tenha (cartões de crédito, pessoal ou automóvel). É a coisa mais inteligente que pode fazer por si e pelo seu futuro financeiro.

Mesmo que agora não precise de aderir às moratórias, deve fixar isto: Não tem de esperar pelo Estado para pedir ajuda ao banco. Em qualquer altura da sua vida pode contactar o seu banco e pedir uma moratória. Eles preferem que avise antes de não conseguir pagar para encontrarem juntos uma solução, do que falhar um pagamento. Quando isso acontece é sempre mau para as duas partes e é mais difícil resolver a situação.

Pode ver ou rever a reportagem desta semana neste link na págna da SIC Notícias:

")

0 comentários