Fazer PPR como investimento?

Muitas pessoas, ao longo de décadas, sempre pensaram que os PPR eram apenas para a reforma e que servia para ir buscar entre 300 ou 400 euros ao IRS pela dedução fiscal, ou para baixar o spread do crédito à habitação.

Foi só há cerca de 2 anos que percebi que não é (só) assim. Desde que eu não coloque este valor no IRS, posso levantá-lo quando quiser (ver as condições do banco ou corretora) sem qualquer penalização.

Foi por isso que decidi fazer um PPR para cada um de nós aqui em casa, incluindo para os meus filhos (de 16 e 8 anos). E mensalmente faço aqui o balanço de quanto estão a crescer (ou a perder) para partilhar convosco mais alguma literacia financeira completamente isenta de influência de bancos, marca, publicidade, etc. É o que é, com valores aboslutamente reais (os meus) e depois você tira a suas próprias conlusões.

Subscrevi os PPR em 4 instituições diferentes e têm componentes diferentes de ações e obrigações. Uns são mais arriscados do que outros. Fiz de propósito com este fim, embora possa estar a “perder” algum dinheiro. Ou talvez não, porque se as bolsas caírem, talvez os que agora não crescem tanto provavelmente se aguentem melhor. Vamos ver. Eu próprio tenho essa curiosidade.

Neste artigo expliquei porque fiz estas escolhas. Pode ler AQUI no balanço do mês #2.

Quanto estou a ganhar com os meus PPR?

Subscrevi, em Novembro de 2020, 4 PPR para que juntos acompanhemos quanto rendem de facto estes produtos de investimento/poupança e de que forma seguem ou não o desempenho das bolsas mundiais. Fiz estes (podiam ser outros, mas tenho por princípio ser o mais transparente possível convosco por isso digo os nomes):

PPR Alves Ribeiro (Banco Invest)

PPR Stoik (SGF – Sociedade Gestora de Fundos)

PPR Optimize Agressivo (Corretora Optimize)

NB PPR (GNB) Pode subscrever em vários bancos (Activobank, Best, Novo Banco)

Balanço dos meus PPR – Mês #4

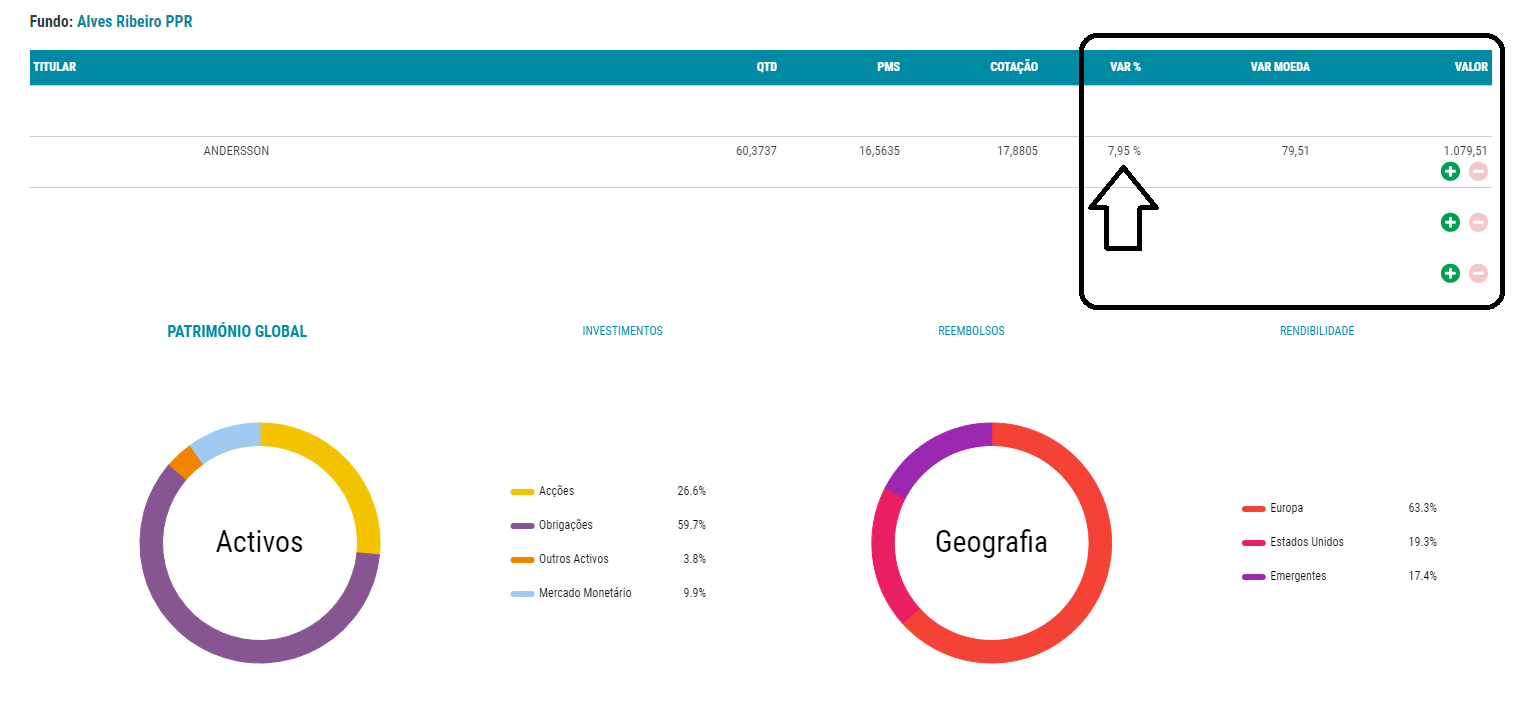

PPR Alves Ribeiro (Banco Invest)

O PPR AR está a crescer 7,95%.São mais algumas décimas do que no mês anterior. Isto serve para mostrar que o crescimento não é constante, como se fosse 1 ou 2% ao mês. Nada disso. Muito provavelmente, dentro de pouco tempo este crescimento ou vai parar ou mesmo regredir, para depois voltar a subir (é a minha expectativa). Veremos. Para já, continua muito bem. Quase 8% em 4 meses não é nada mau, certo?

Ou seja, com 1.000 euros, ganharia 79 euros brutos se o levantasse hoje. Antes de 1 ano, teria de pagar uma comissão de resgate de 1% ao banco. É o que está no contrato deste PPR (cada um tem as suas próprias regras).Leia sempre as condições TODAS antes de assinar/clicar “Subscrever”.

Tenho aqui também os PPR dos meus filhos (estão mesmo em nome deles e não no meu), que reforço todos os meses com o valor que defini. Isto quer dizer que a percentagem de crescimento dos PPR deles será sempre uma média com o crescimento de cada reforço em relação à data em que foi subscrito. Isso irá baixar a média em relação a estes 1.000 euros “originais”, mas vai sempre fazer aumentar o bolo total com o crescimento proporcional.

No homebanking do Banco Invest consigo ver todos os dias (se quiser) se o PPR está a ganhar ou a perder. Naturalmente, não faço isso. Basta ir lá uma vez por semana ou uma vez por mês, senão ficamos quase viciados.

As contas que vou partilhar convosco ao longo do tempo será sempre em relação a estes 1.000 euros originais subscritos no dia 2 de Novembro de 2020, com o valor de subscrição da unidade de participação nessa data específica. Rendimentos passados não garantem rendimentos futuros, OK?

PPR STOIK

Este mês, o PPR STOIK, da SGF (uma corretora) ultrapassou o PPR Alves Ribeiro. Não tenho de abrir nenhuma conta num banco (ao contrário do Alves Ribeiro e do NB PPR). Mas tenho de abrir “conta” na corretora e transferir dinheiro para lá.

Foi subscrito exatamente no mesmo dia do Alves Ribeiro, e está a crescer 9,49%. A forma como estão constituídos é diferente. Este tem uma percentagem maior de ações do que o AR PPR. A minha expectativa era que a longo prazo crescesse mais do que o AR PPR. Em Fevereiro, confirmou-se a ultrapassagem. Isto parece uma corrida de carros mas muito mais lenta…

Se resgatasse o PPR Stoik hoje, teria um “lucro” de 94,80 € bruto. Como passar dos anos, a tributação sobre as mais-valias descerá, ao contrário dos depósitos a prazo que serão sempre .

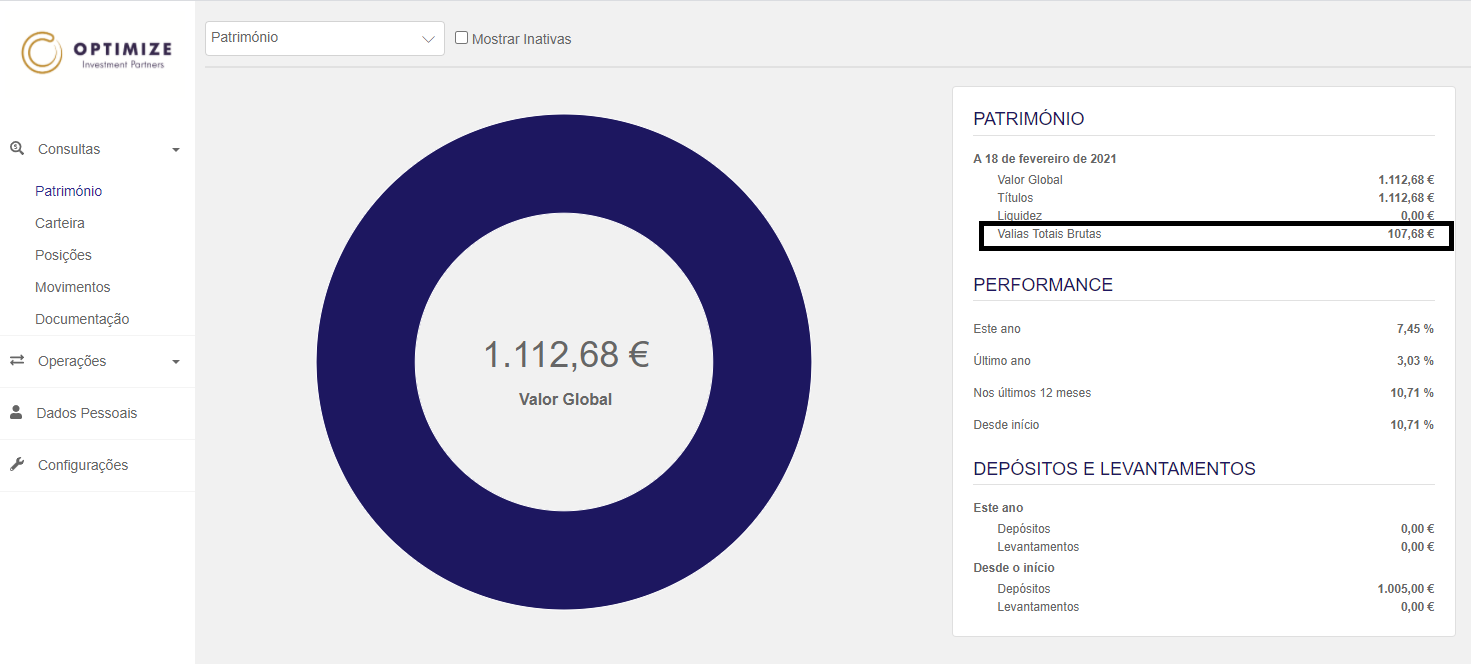

PPR Optimize Agressivo

O terceiro PPR foi subscrito 15 dias depois dos dois primeiros, numa altura em que as bolsas já tinham recuperado da queda do início de Novembro, por isso naturalmente estava a crescer menos. Mas este mês de Fevereiro “deu a volta ao marcador” e está a ser o meu PPR mais rentável. Em 4 meses, está a crescer 10,54%.

Acaba por ser normal, porque tem quase 100% de ações. Ora isto quer dizer que em épocas de crescimento nas bolsas este PPR vai disparar, mas quando houver uma crise nas bolsas ele virá por aí abaixo, a pique.

Estão a acompanhar? Deixem dúvidas nos comentários. Resumo: PPR que cresce mais, provavelmente é o que vai descer mais em alturas de crise e depois volta ao mesmo, certo? O que cresce menos, provavelmente será mais estável em alturas de crise. Estes critérios simples podem ajudá-lo a escolher o PPR melhor para si.

Este é o PPR com maior percentagem de ações no cabaz. Daí o nome “Agressivo” na descrição. Esta corretora também tem PPR menos arriscados.

Foi o que teve o maior crescimento de todos no mesmo espaço de tempo, como poderão ver no gráfico final comparativo.

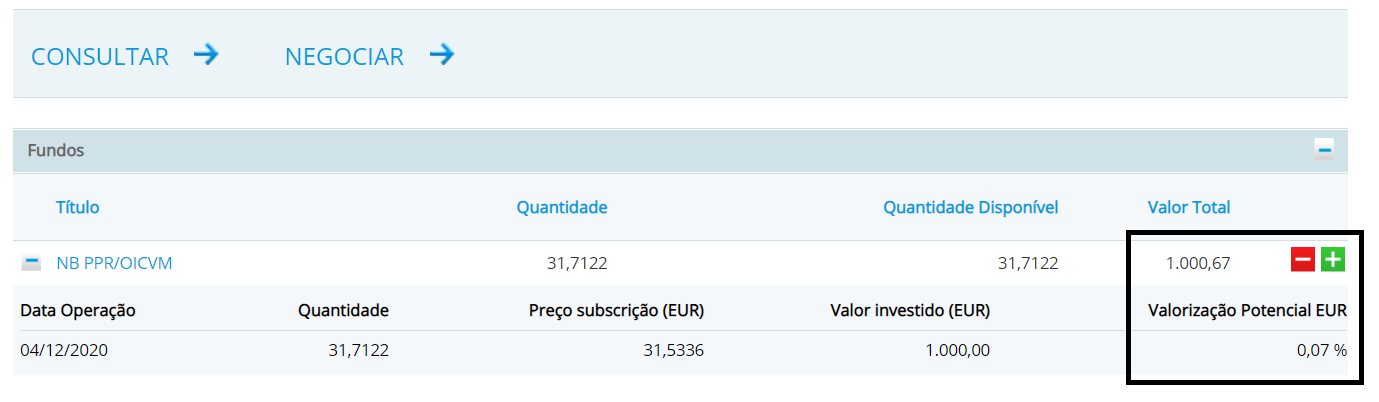

NB PPR

O meu quarto PPR é o NB PPR. Foi o último a ser subscrito e portanto, também é natural que seja o que cresceu menos até ao momento em que escrevo este artigo.

Já esteve negativo, no mês passado esteve a crescer 0,83%, e este mês está a crescer apenas 0,07%. Feitas as contas, os meus 1.000 euros renderam até hoje quase nada (67 cêntimos). Mas já esteve a ganhar 8 euros.

Este é o PPR em que deposito menos expectativas de crescimento, mas por outro lado se no futuro precisar deste dinheiro numa altura de grave crise financeira (nas bolsas) este será o mais defensivo. Portanto, se precisar de levantar dinheiro em “stress”, será este que perderá menos. Logo, será o primeiro a resgatar com menos prejuízo. É uma espécie de rede nos meus investimentos em PPR. Aguardemos para ver se se confirmam as minhas previsões.

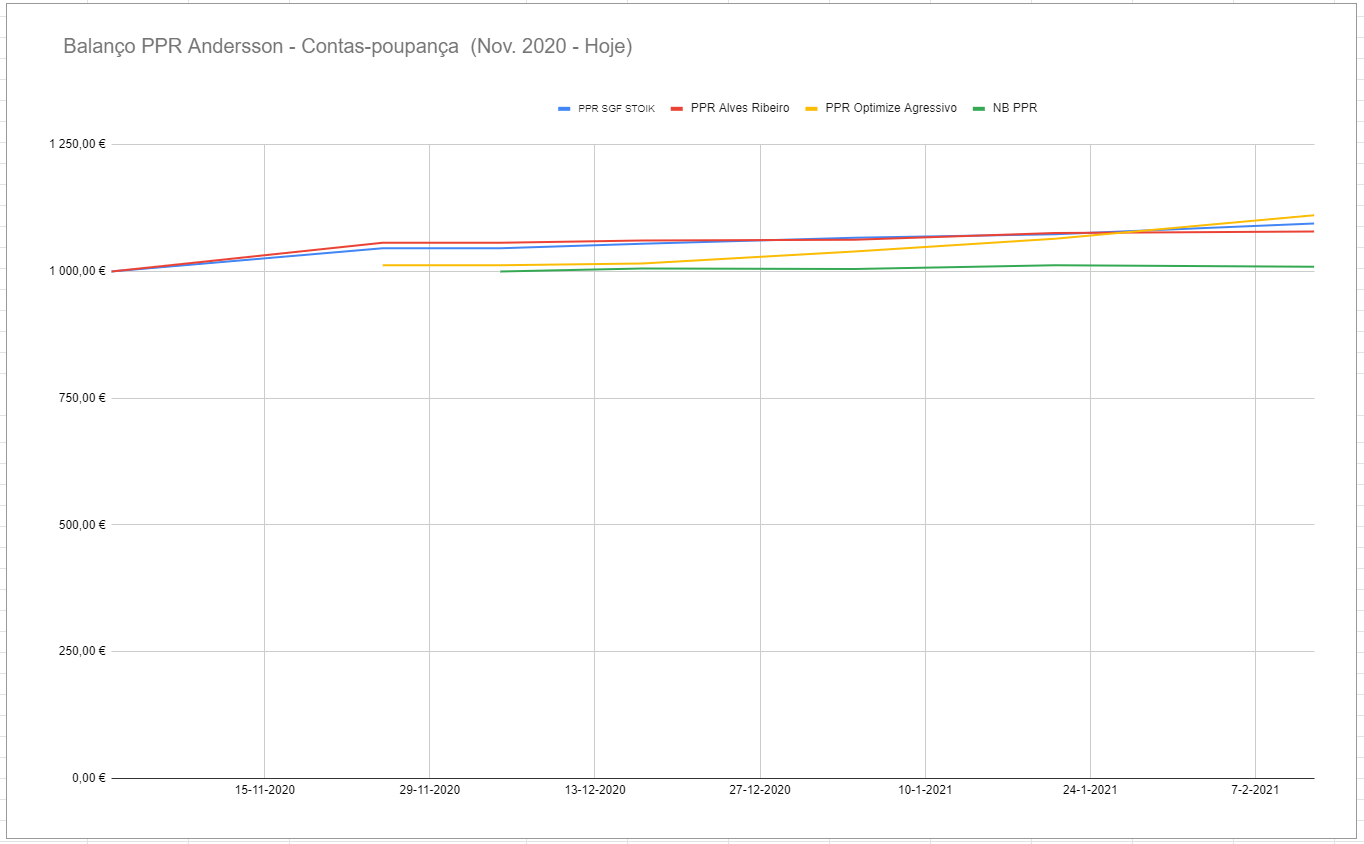

O gráfico

Para todos estes números terem alguma leitura para si (e para mim) decidi fazer um gráfico em Excel com o comparativo de todos os meus 4 fundos PPR ao longo do tempo.

Acredito que visualizar o crescimento dos PPR com estas linhas vai ajudar a perceber como cada um deles se comporta quando os mercados (bolsas) estão em alta e em queda. Reparem no crescimento extraordinário do Optimize Agressivo e do STOIK. Os dois já ultrapassaram em crescimento o PPR AR. O NB PPR está praticamente estagnado.

Feitas as contas, com 4.000 € (4 PPR de 1.000 € cada um) ganharia em 4 meses cerca de 294,78 € brutos se os regatasse esta semana. Haverá semanas (ou meses) no futuro em que poderei estar a perder dinheiro (caso resgatasse). Nessas situações é esperar que passe a “tempestade”. Caso fossem 40 mil euros, estaria a ganhar neste momento 2.940 € para além do que investi. Agora imagine isto a crescer (não a este ritmo e com quedas temporárias) durante 10 ou 20 anos… A ideia dos PPR é justamente essa: Investir, reforçar regularmente e não mexer até que precise do dinheiro (muito lá para a frente).

Já lhe expliquei que não me interessam os Seguros PPR com capital garantido. Quero arriscar ter ganhos maiores em vez de simplesmente garantir o que tenho, com ganhos mínimos. Quando chegar aos 60 anos (ou quando atingir o valor que tenho como objetivo) será altura de transferir para um PPR com capital garantido.

Mas respeito muito quem opta por produtos com capital garantido. É uma decisão pessoal. Cada um tem o perfil que tem. Mas ganha historicamente muito menos. A diferença é que não perde nunca nada do que lá tem. Mas também nunca ganhará nada de muito significante e que faça diferença na sua vida. É a diferença que faz pôr o dinheiro a trabalhar para si…

Se quer largar as amarras dos produtos com capital garantido, sugiro estes passos:

- Fazer um bom Fundo PPR (veja rendimentos e comissões, e defina o seu perfil – defensivo, moderado ou agressivo)

- Subscrever ETF

- Subscrever Fundos de Investimento

- Investir em ações (em plataformas com baixas comissões)

- Arriscar em plataformas de crowdfunding

- Investir em imobiliário (quando perceber no que se está a meter)

- Reinvestir os ganhos em novos investimentos

")

Bom dia, subscrevi o PPR praticamente na mesma altura.

Em relação à VAR% depende do valor investido e do preço médio a que comprámos cada unidade participativa?

Pergunto isto, porque no meu caso está a 2%. Tenho menos valor investido e comprei a maioria das UP a um valor mais alto.

com os melhores cumprimentos,

Olá, se comprou mais alto é normal. A percentagem de crescimento ou perda é em relação ao valor do dia em que subscreveu. Uma semana antes ou depois faz alguma diferença. A longo prazo isso vai esbater-se e deixa de ser assim tão relevante.

Certíssimo.

Obrigado e boas poupanças!

Boa tarde e parabéns pelas explicações feitas numa linguagem compreensível para os leigos como eu.

Tenho seguido os seus comentários principalmente aqueles ligados aos ppr contudo tenho duvidas relativamente às comissões praticadas. Sao pagas mensalmente, na subscrição ou no resgate? Era importante desenvolver e clarificar este assunto. Abraço

Olá. Estão incluídas no rendimento ou prejuízo. Alguns PPR têm comissões de subscrição e de resgate. Tem de ler a ficha deles antes de contratar. No meu caso nenhum tem comissões de subscrição e resgate. Se cresce 3% é porque já descontaram a comissão anual dividida por 365 dias. Se desceu 3%, igual.

Olá, no caso do PPR SGF Stoik na imagem que colocou pareceu-me ter comissão de subscrição de 2% incluindo nos reforços e 10% no lucro. Essas comissões já estão incluídas na rentabilidade? Gostaria de fazer esse por não ter de abrir conta e ter uma rentabilidade elevada, mas pareceu ter muitas comissões. No final será que compensa?

Olá. Embora estejam lá 2% de comissão de subscrição, não estavam a aciona-la quando fiz a subscrição.

Os 10% do lucro assumi como uma forma de incentivo para eles fazerem o melhor possível.

Gostaria de, se também achar util, ver abordado o regime fiscal dos PPR incluindo as condições de resgate. Ótimo trabalho com uma abordagem simples e clara. O meu aplauso por isso.

Boa noite a minha dúvida é esta: vale a pena investir em fundos de investimento de açções de grandes empresas americana como a Amazon, Apple, etc? tipo Janus Andersson, etc, a questão que pergunto é ao ver os custos de encargos nas tabelas dos Bancos tipo Millenium , activo etc, etc, vejo comissões de 300 euros ano por 10000 euros nesses fundos, portanto o possível lucro desaparece todo e vale mais deixar o dinheiro em depósitos a prazo a 1 por cento brutos e não pensar mais nada ou existe outra opção , a minha ideia é investir a prazos de 1 a 5 devido à minha idade, e claro cada gestor de Banco dá a sua opinião e obviamente nunca sabemos se estão a vender o que rende mais para esse banco…muito obrigado e os melhores cumprimentos

Olá. Não está a confundir ações com fundos de investimento?

bom dia não vou fazer a pergunta de outra maneira pois não me expliquei bem, desculpe: é preferível na sua opinião subscrever fundos de empresas com nivel, tipo google tesla, amazon etc de consumo e tecnológicas a um preço que estão agora penso que alto ou subscrever fundos de emprezas de “mais fraca qualidade mas que estão a uma cotação mais baixa, e olhando para os rankings morningstar e ver que têm tido um comportamento bom nestes últimos anos, e estão de cotação alta vale a pena investir agora?, e ultima pergunta, além de diversificar pelos continentes, devemos apostar mais na região da América?, desculpe tantas perguntas e muito obrigado, cumprimentos

Olá. Porque não diversifica e investe nessas áreas diferentes? Se uma cai a outra talvez aguente. Não tem de ir tudo no mesmo cesto. Tenho 10 fundos diferentes. E cada um deles se comporta de forma diferente no mesmo período de tempo. Se daqui a 6 meses precisar resgatar dinheiro irei ao fundo que estiver mais “disponível”. O meu conselho é: diversifique :). Em todo o caso, as ações norte americanas são as mais rentáveis historicamente, sim. A maior parte das que tenho são da bolsa dos EUA. É quase a única que mexe verdadeiramente…

Boa tarde e desde já muito obrigado pelo esclarecimento, foi exactamente o que fiz, como os depósitos a prazo apenas rendem 0,7 a 1 ano no banco Invest foi a melhor taxa que encontrei, nos outros bancos é muito pior decidi investir em fundos de acções, e claro como sou designer não percebo nada de investimentos, Segui o seu conselho e investi nos ppr Alves Ribeiro e no smart invest dinamico que têm grande componente na Europa, depois investi por minha conta e risco em 6 fundos de tecnologia e consumo cíclico apenas dos EUA, e para acabar mais um fundo dos EUA ligado a comunicação e por ultimo um da região apenas da Asia emergente e desenvolvida. Como não percebo nada disto resolvi escolher fundos de Empresas que gosto como a Google, Tesla, Microsoft, Apple, Twitter, Visa Alfabeth, Intel, Amazon,Shopify Alibaba, Samsung, Tencent etc… sabendo que os gestores dos fundos podem variar as açções, Desde já agradeço muito os seus conselhos, muito grato pelo seu forum, que vou continuar a acompanhar, com os melhores comprimentos,

Obrigado. Mas sublinho que não aconselho nenhum produto em particular. Partilho as minhas experiências, mas as suas opções são da sua exclusiva responsabilidade. Ok?

Boa tarde,

O meu nome é Joana e gostaria, antes de tudo, de agradecer pela partilha do seu conhecimento e experiências que contribuem para a nossa (dos ouvintes e leitores) literária financeira.

Bem sei que o Pedro não dá conselhos financeiros e ainda bem. Cada um é responsável pelas suas escolhas. Sabendo-o, gostaria de saber qual é a sua opinião pessoal, e que aplica no seu universo, relativamente à escolha de fundos ou seguros de reforma. Eu tenho 32 anos, e vou começar a investir num PPR. Creio que o meu perfil de investidora é moderado. E quando comecei a ler sobre PPR pensei que gostaria de ter um de capital garantido. Afinal, para quê arriscar perder dinheiro? Mas quanto mais lia, mais me questionava sobre essa tão forte certeza. Será que com a minha idade não posso arriscar um pouco mais? Não o tomarei como um conselho, mas acha que com 30 anos, faz sentido investir em fundos? O que é que a sua experiência lhe diz?

Pensei que poderia também ter um Seguro e um Fundo, é uma possibilidade que me agrada.

Muito obrigada desde já

Cps

Joana