Como se calculam as mais-valias na venda de um imóvel

Milhares de portugueses vendem uma casa, pensam que lucraram milhares de euros e um ano depois aparece um imposto para pagar de 10 mil, 50 mil ou até mais de 100 mil euros de mais-valias. Na reportagem desta semana do Contas-poupança explicamos-lhe como se pode prevenir e o que tem de fazer para pagar um pouco menos.

Normalmente quando pensamos vender uma casa só pensamos no preço final e esquecemos a questão das mais-valias. Há muitos detalhes que deve levar em conta: Vai comprar a seguir uma outra casa de habitação permanente? É uma casa de férias? Foi uma herança? Em que ano foi comprada? Em qualquer um destes casos a fatura a pagar em impostos é muito diferente. E normalmente a fatura não é pequena.

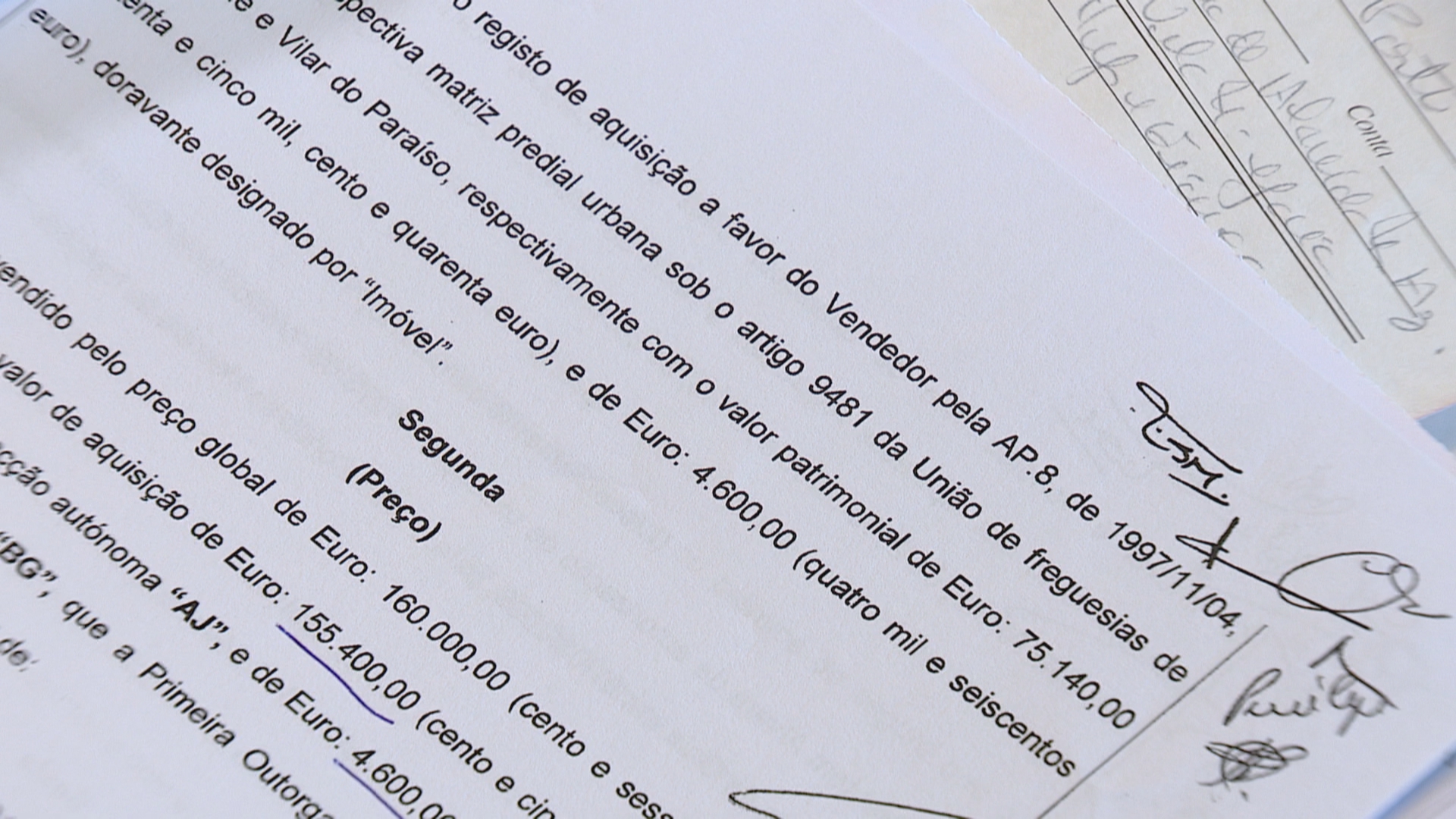

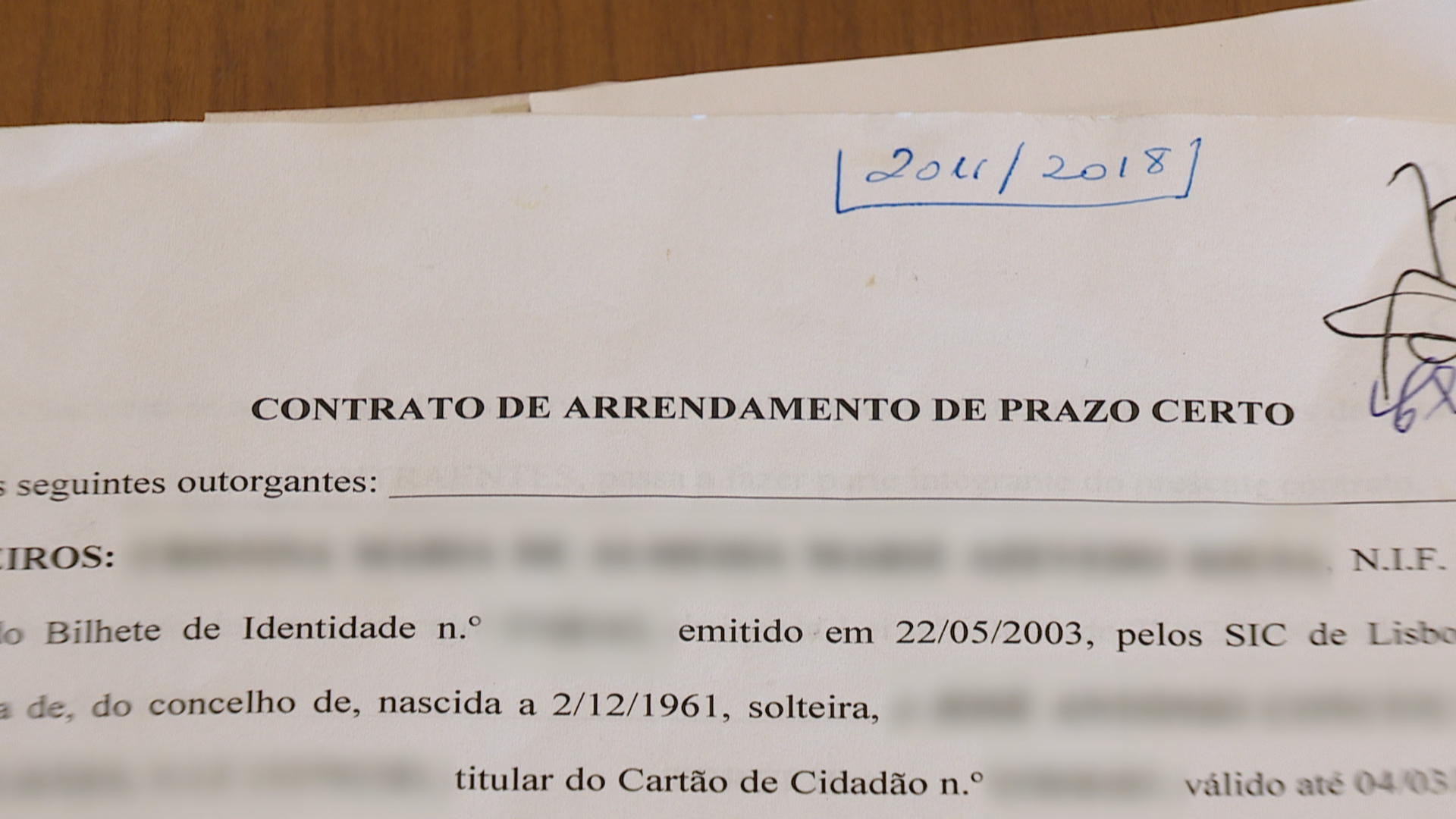

Comecemos com um caso real. Cristina Sousa comprou um apartamento em 1997. Pagou na altura, em escudos, o equivalente a 110 mil euros. Em 2004, decidiu alugar o apartamento até que, em 2018, vendeu o imóvel por 160 mil euros. Pensou que tinha feito um bom negócio. Puro engano.

Ela até tinha ido às Finanças perguntar se ia pagar ou não, mas esqueceu-se de dizer que a casa esteve arrendada (deixou de ser habitação própria permanente) e que tinha escriturado por metade do valor da venda (era – e é – uma prática ilegal, mas habitual na altura).

Foi aí que Cristina percebeu que não tinha feito nem as perguntas certas nem as perguntas todas quando foi às Finanças.

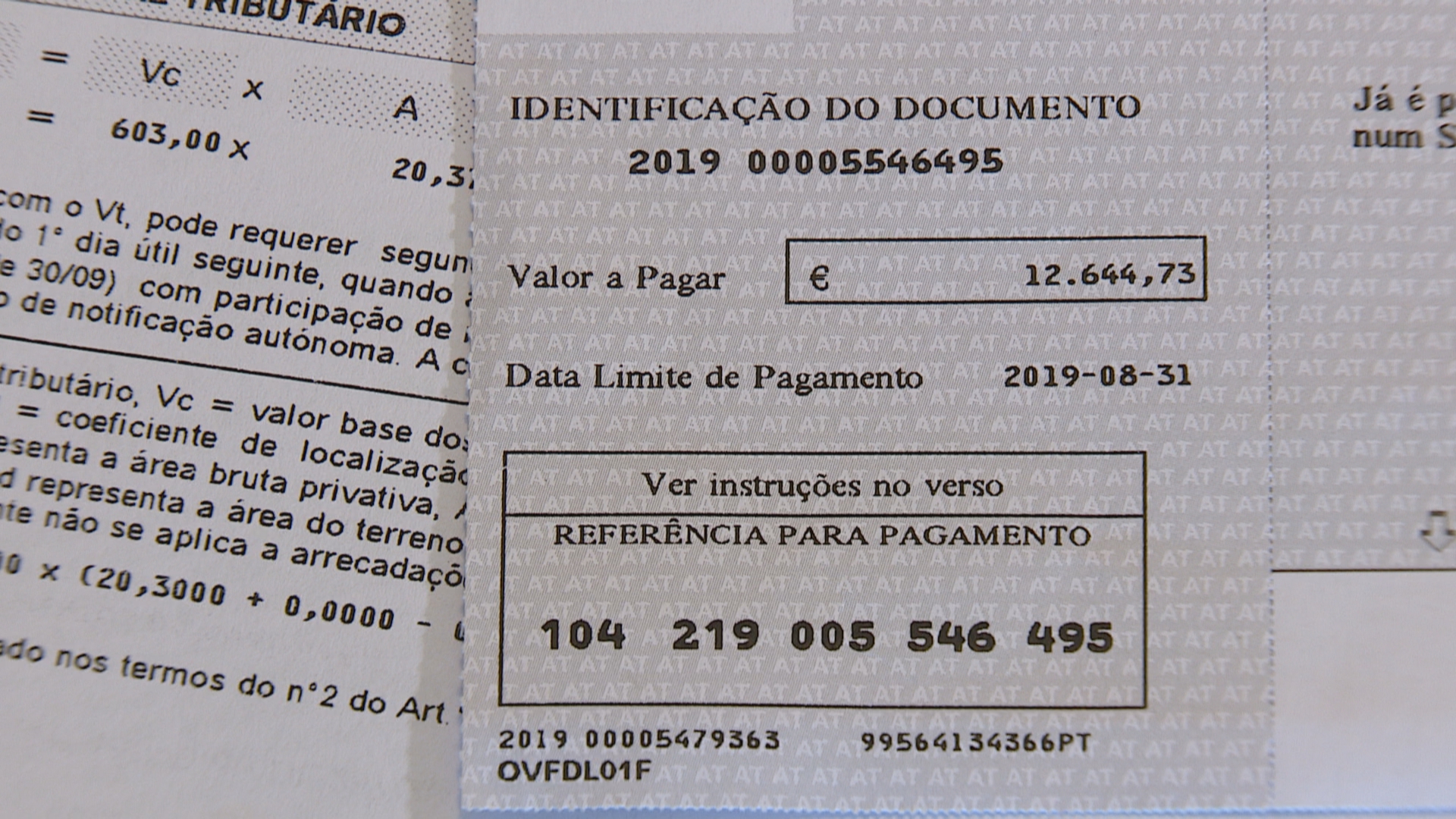

Quando a contabilista lhe ligou, ficou gelada. E tinha razões para isso. A conta de IRS para pagar era de 12.644,73 euros. Ou seja, aquilo que tinha tudo para ser um bom negócio, com a inflação e o imposto das mais-valias deixou de o ser. Na altura em que comprou a casa era costume não declarar tudo na escritura e Cristina esqueceu-se também de que ao arrendar a casa, deixou de ser hapitação própria permanente. Só por esta última razão perdeu todas as isenções a que teria direito se reinvestisse numa outra casa.

Cuidado com as mais-valias

Para ficar descansado, se vender a sua casa própria de habitação permanente e usar a TOTALIDADE da venda (atenção é mesmo a totalidade) para comprar outra a seguir também como habitação própria permanente, isto não se aplica a si. Também não se aplica se comprou a casa antes de 1989 e ainda mora nessa casa. Fica isento de mais valias. O problema está em todas as outras situações. E não são poucas.

Não se lembrar das mais valias antes de definir o preço da casa que vai pôr à venda, como viu, pode ser um erro trágico. Se está a pensar em vender uma casa sua ou que recebeu de herança, preste muita atenção a estes detalhes.

Por exemplo, um dos erros mais comuns é achar que quando vendem uma casa que foi herdada não têm de pagar mais valias porque não foram eles que a compraram. Não é assim. Há heranças envenenadas. Consulte sempre um contabilista ou outro profissional da área antes de colocar a casa à venda.

A Bastonária da Ordem dos Contabilistas Certificados – que entrevistei para a reportagem – sublinhou fortemente que há muitos detalhes que não vai encontrar nos simuladores que encontra na internet e que por vezes têm de “escavar” nas Finanças e em outros arquivos para fazer as contas como deve ser. Uma data numa escritura ou noutro documento pode fazer toda a diferença. Claro que pode fazer as contas “a olho” mas corre o risco de lhe falhar alguma coisa.

O objetivo é – nesta fase – explicar-lhe como se fazem as contas “a olho” para pelo menos saber com o que deve contar e que cuidados deve ter desde já, mesmo que ainda não esteja a pensar vender nada.

Portanto, quero deixar claro aos contabilistas que estão a ler este texto que sim, sei que não falei de alguns pormenores que ainda podem alterar as contas para pagar um pouco menos. Mas o que garanto é que com as regras que aqui explico o máximo que pagará será isto. Depois o que pode acontecer é pagar um pouco menos.

Aceitarei e agradecerei todas as dicas adicionais que os profissionais da área quiserem acrescentar a este texto para benefício de todos nós que não temos formação nestas áreas.

Os erros mais comuns

Como viu, um dos erros é arrendar a casa e depois não a voltar a colocar como habitação prórpia e permanente.

O outro erro, como percebeu pelo caso de Cristina, é fazer a Escritura por um preço abaixo do que pagou. Na altura achou que poupou, mas agora quando vender provavelmente vai arrepender-se de ter feito isso.

Mas vamos a contas. Muitos portugueses perguntam-se como podem calcular as mais valias antes de vender um imóvel. A má notícia é que não há, na opinião da bastonária dos Contabilistas Certificados, na internet simuladores verdadeiramente fiáveis porque há muitos pormenores que fazem a diferença. Mas pode seguir a regra dos 25%.

Vamos imaginar que vendemos uma casa por 100 mil euros. Quando a comprámos demos por ela 50 mil euros.

Logo, vamos ter uma mais valia (um lucro) de quanto? De 50 mil euros.

De acordo com o código do IRS, metade desse lucro (ou seja 25 mil euros) vai entrar como rendimento tributável no ano em que vendeu a casa. Como para rendimentos muito elevados a taxa de IRS é de praticamente 50%, isso significa que vai ter dar ao Estado metade dos tais 25 mil euros. Ou seja, vai ter de pagar de mais valias 12.500 euros.

Vamos simplificar tudo numa frase: seja qual for o valor da venda, conte que metade de metade do seu lucro vai para o Estado. São os tais 25% do que ganhar com a venda do imóvel. Assim já consegue fazer uma conta simples de cabeça e não andará muito longe da verdade. Conte com esse valor ao definir o valor da venda da casa.

Como baixar o valor a pagar de mais-valias

Vamos então perceber como pode pagar menos imposto sobre as mais valias. Não é muito mas sempre pode poupar algumas centenas ou milhares de euros.

Pode abater no cálculo das mais-valias – ao entregar o IRS – todas as faturas de obras de melhoria e manutenção da casa (pinturas, isolamento, etc.) e, na opinião da da bastonária, até alguns eletrodomésticos desde que fiquem na casa como exaustores, ar condicionado, etc. Obviamente tem de ter fatura com NIF de tudo isso. Pode apresentar essas despesas até os últimos 12 anos. Mais antigo do que isso não é aceite. Peça ajuda a um contabilista para fazer o IRS desse ano. É mais seguro para não pagar mais do que deveria pagar.

Em resumo, guarde religiosamente TODAS as faturas relacionadas com a sua casa durante os últimos 12 anos. Não tem a ver com o IRS de cada ano, tem a ver com as mais-valias que poderá ter de pagar se vender a sua casa. Pode poupar centenas ou até milhares de euros no imposto a pagar.

Como fazer o cálculo

Vamos agora ao cálculo do valor de compra e de venda. Para qualquer um dos dois, tem o valor escriturado e o valor patrimonial tributário definido pelas finanças. O que a lei diz é que conta sempre o valor mais alto dos dois. Não tem como escapar.

Vamos um exemplo. Comprou uma casa pelos tais 50 mil euros e foi esse o valor que foi colocado na escritura. Antigamente as casas valiam muito pouco para as Finanças, por isso foi avaliada abaixo desse valor. Vamos imaginar 40.000 euros.

Agora, ao vender, fez a nova escritura por 100 mil, mas a avaliação das Finanças foi de 120 mil euros.

Para o cálculo das mais valias e do IMT o que vai contar não são os 100 mil da venda, mas os 120 mil do Valor Patrimonial Tributário, mesmo que tenha vendido por 100 mil.

Nesta caso, o valor para as mais valias seria um lucro de 70 mil e não de 50 mil como talvez estivesse a prever. Por alto teria de pagar 17.500 euros no IRS.

Há, no entanto, uma pequena hipótese de fazer baixar esse valor. Pode tentar provar que recebeu mesmo o valor que diz ter recebido e que seja inferior ao VPT. Mas isso implica abrir todas as suas contas bancárias e a dos outros envolvidos. Peça igualmente ajuda a um contabilista para entrar nessa “guerra” com as Finanças. Pode poupar milhares de euros se estiver nesta situação.

As atualizações dos VPT durante o tempo em que tiver a casa não interferem no cálculo. Só interessa o VPT no momento da compra e no momento da venda.

Atenção às heranças

As finanças atribuem um valor aos imóveis a que ninguém liga no momento das partilhas, mas está escrito num documento que tem lá em casa. Quando os herdeiros venderem a casa, o lucro é calculado com base nesse valor. Por isso é que há heranças que dão prejuízo ou que não dão o lucro que estava a espera de ter. Se não tem este papel tem de ir às finanças perguntar. Eles têm uma cópia. Pode ter custos.

Cuidado com o dinheiro que lhe sobrar se comprar outra casa a seguir

Não se esqueça de que mesmo que venda a sua casa própria e compre outra casa própria a seguir, se não gastar o dinheiro todo nessa nova compra vai ter também de pagar mais-valias sobre o valor que ficou no seu bolso. Isto é especialmente dramático, no caso de quem guarda algum dinheiro da venda e faz um novo empréstimo. Talvez não saiba, mas vai provavelmente perder para o Estado 25% desse valor que lhe sobrou. Tem de reinvestir TODO o valor da venda na compra da nova casa para ficar isento de mais-valias.

Esta situação acontece muito quando vendo a minha casa por 300 mil euros e comprei uma mais pequena por 150 mil porque já não tenho filhos em casa ou fui viver para o campo e lá as casas são mais baratas. Atenção!

Deve ter igualmente em atenção que tem 36 meses para reinvestir o dinheiro da venda e não 3 anos completos. Por um dia pode deitar tudo a perder.

Como acabou de ler, vender uma casa pode não ser tão simples como parece. Tenha muito atenção às mais-valias que poderá ter de pagar ainda antes de a colocar à venda. Faça contas e guarde todas as faturas dos últimos 12 anos. É que um bom negócio, por causa dos impostos, pode tornar-se num pesadelo. Não seja apanhado de surpresa.

Pode ver ou rever a reportagem desta semana aqui na página da SIC Notícias.

Acompanhe-nos AQUI

NOVO LIVRO “CONTAS-POUPANÇA” – Dezenas de dicas para poupar muito mais e fazer crescer o seu dinheiro em 2021. Estes 3 livros vão ajudá-lo a vencer qualquer crise financeira na sua vida. É só clicar AQUI ou nas fotos dos livros.

")

Boa noite . O valor pago a uma imobiliária no ato da venda abate na totalidade no valor do lucro ou só abate parte do valor ?

Boas João, a comissão da imobiliaria abate na totalidade nas mais valias.

Boa noite.

As mais-valias são uma ilusão ainda maior quando pensamos nos juros que pagámos ao banco ( no caso de ter recorrido a empréstimo).

Uma casa escriturada por 100k, acaba por ficar se calhar em 120k…e.se o empréstimo é antigo com juros altos, então se calhar vai para os 150k.

Como calculo a mais valia de uma casa herdada, vendida por € 20.000 (divididos por 5 herdeiros), com valor tributável de 1.376,00 €. No preenchimento da declaração de IRS em que alínea devo mencionar essa mais valia. Obrigado e cumprimentos. Faustino Carvalho

Olá. Mais valias faça sempre com a ajuda de um contabilista certificado. Felicidades.

No artigo “como se calculam as mais valias na venda de um imóvel” aparece a seguinte informação:

-“Agora, ao vender, fez a nova escritura por 100 mil, mas a avaliação das Finanças foi de 120 mil euros.

Para o cálculo das mais valias e do IMT o que vai contar não são os 100 mil da venda, mas os 120 mil do Valor Patrimonial Tributário, mesmo que tenha vendido por 100 mil.”

Não sei se esta dica foi da Srª Bastonária, mas consultada a AT fui informado que com a venda não vai existir nenhuma avaliação da AT salvo se o comprador solicitar.Obrigado

A Autoridade Tributária fez um vídeo a explicar: https://www.youtube.com/watch?v=npxjsekBxF8

Boa noite, fiquei com algumas dúvidas, herdei este ano um apartamento que foi comprado na década de 70 ou seja ainda no tempo dos escudos o empréstimo que foi feito na altura está completamente pago, como é que posso calcular o valor das mais valias ?

Boa tarde, para saber o valor das mais valias, primeiro veja o valor patrimonial tributário. Veja na caderneta predial urbana do imovel esse valor. Depois defina qual o valor de venda que pretende para esse imovel. A diferença entre o valor de venda e o valor patrimonial tributário indicam qual o seu lucro. Depois é só seguir o descrito no artigo acima para saber as mais valias., ou seja é basicamente é 25% desse lucro. Para reduzir este valor, verifique se fez algum investimento na melhoria do imóvel (obras, pinturas, eletrodomesticos) e que tenha fatura com o seu NIF pois isso vai auxiliar na redução do imposto a pagar.

Boas.

Poderia ser mais especifico no que diz respeito ás heranças, sff!!!!

Tambem temos de ter em conta o valor patrimonial que está nas finanças????

Esta parte das heranças nao entendi.

Cumprimentos

LeandroRamos

Porque é que temos que aplicar todo o dinheiro da venda do imóvel e não apenas a mais valia?

O Estado é esperto, se tem um lucro de 50000 e usar 25000 em obras, ele vai cobrar as mais valias sobre 25000

Se não aplicar todo, é assumido que o que sobrou foi parte da mais valia. Logo essa sobra é tributada.

Boa noite,

Caso o valor das mais valias seja da venda de uma casa própria e permanente e seja investido noutra casa própria e permanente, não se paga no IRS, pois não?

Quanto tempo temos para investir numa nova casa, sem pagarmos as mais valias?

Muito obrigada pela atenção.

Boa noite,

se se pretender vender uma casa que é casa secundária, será possível passar a casa permanente para poder ser vendida como tal, e assim não ter de pagar mais-valias? Existe um prazo para venda após passar a casa própria permanente?

Boas Valéria, se a casa foi comprada como casa secundária no acto da escritura já não há nada a fazer. Será sempre considerada para as finanças como casa secundária.

não, a casa foi comprada, à época, como casa permanente e que se tornou secundária após ter mudado de trabalho para outro distrito, onde adquiri outra casa, e esta 2ª, tornou-se permanente. Agora, pretendo vender a casa secundária, inicialmente permanente. Uma vez que que no ato da escritura era permanente, mesmo tendo se tornado secundária, terei de pagar mais-valias?

Boa noite,

Recebi de herança uma quinta, uma parte da herança através do meu pai em 1979, a a outra parte através da minha tia em 2008, a quinta está para venda, e com parte do dinheiro tenciono comprar a casa que estou a habitar que é arrendada, queria saber como funciona ao certo o imposto que tenho de pagar ao estado, queria também saber se pelo facto de ser pelo facto de ser portador do atestado multiusos com incapacidade de 70% ( Doente renal crónico ( Faço hemodiálise) se poderei ter alguma vantagem nos impostos ou algum tipo de isenção.

Fico muito grato a quem me poder ajudar.

Cumprimentos.

Rui Manuel Meneses

Olá Pedro. Com a venda de uma casa eu posso comprar duas e assim usar a totalidade do dinheiro e ficar isento do imposto sobre mais valia?

Só pode ter uma habitação própria permanente, logo comprando duas casas não vai ficar isento.

Bom dia,

Acho piada a dizer que a senhora do seu exemplo se esqueceu de dizer que era habitação arrendada, e que escriturou por menos, e depois se surpreende de ter que pagar mais mais-valias. Devia era ser multada, e bem.

É também por causa destas fugas ao fisco todas, desta corrupção passiva, que o país está assim.

Peço desculpa pelo desabafo, mas fico verdadeiramente chateado com essa desculpa do “ops, esqueci-me”.

Obrigado pelo seu trabalho.

Há muitos anos, na década de 80, eram os construtores que exigiam que não fosse escriturada a casa pela totalidade, quem não quisesse, não conseguia comprar casa…

Bom dia,

Reinvestir o valor da venda de habitação própria permanente apenas na construção de outra habitação própria permanente há lugar a pagamento de mais valia?

Obrigado

Se for pela totalidade da venda da habitação não há mais valia, se não paga a mais valia

Bom dia,

Muito bom artigo, tem a vantagem de ser um alerta para eventuais vendedores.

Parabéns

Bom dia

Pode ser parte do valor da venda utilizando para liquidar o emprestimo do imovel vendido e o restante para aquirir nova habitação própria permanente?

Obrigado

https://www.doutorfinancas.pt/impostos/mais-valias-amortizar-credito-da-casa-vendida-deixa-de-contar-para-a-isencao-de-imposto/

Boa noite,

Reinvestir o valor da venda de habitação própria permanente apenas na construção de outra habitação própria permanente há lugar a pagamento de mais valias??

Ainda não vendi, mas já comecei a construir, para assim que estiver quase pronta pôr à venda.

Também estou a fazer bem??

Obrigada no que conseguir ajudar.

Obrigado

Bom dia Pedro.

Obrigada por esta reportagem, veio mesmo na altura certa.

Contudo, na parte que se refere às heranças seria bom desenvolver mais. Se não for possível numa nova reportagem, então pelo menos acrescentar ao texto aqui no blogue.

Questões:

– No caso do certificado energético – se o imóvel herdado já estava a venda antes de existir herança e o mesmo foi pago pelo falecido com o seu nif, pode ser incluído nas despesas a abater nas mais valias dos herdeiros?

– no caso de dois herdeiros, como se fazem as contas? declara cada um metade do valor da venda que recebeu e do vpt?

– e as despesas com o processo de venda do imóvel? quais se podem incluir? certidões prediais, actualizações de áreas, etc, podem ser incluídas nas despesas? e se a escritura foi paga pelos herdeiros vendedores por acordo com o comprador, também esta despesa pode ser incluída?

– no caso das despesas, com dois herdeiros, cada um declara metade do valor total das despesas?

Se puder esclarecer estas dúvidas, agradeço.

Vi a reportagem contudo faltou indicar algo. Quando refere que no valor de venda da casa tem de precaver com o valor da mais valia é quase impossivel dado que a avaliação bancária do comprador não irá acompanhar esse valor extra.

Também fala que a taxa a tributar é de 45% em grandes valores, contudo o contribuinte tem a opção de não englobar essa mais valia na totalidade do irs e ser tributado apenas a 28%. Acho que teria sido bom esclarecer esses pontos na reportagem.

Se em vez de comprar casa, construir também pode usar o valor total da venda e assim evitar o pagamento das mais valias.

A construção será com recurso a crédito e o valor da venda amortizar o crédito atual.

Na maioria dos casos, a mais valia TEM de ser englobada, tal como assumido na reportagem.

A tributação autónoma só se aplica a imóveis recuperados ou objeto de reabilitação, ou a contribuintes não residentes.

Porque é que temos que aplicar todo o dinheiro da venda do imóvel e não apenas a mais valia?

Porque se não o aplicar todo, é assumido que o que ficou “de fora” (em dinheiro) foi parte do lucro (mais valia) e como tal será sujeito a imposto.

Caro Pedro,

Deixo aqui um excelente simulador muito completo disponível online https://www.doutorfinancas.pt/calculadora-de-mais-valias-imoveis/

Há outras coisas a serem consideradas que estão presentes no simulador, como por exemplo venda ainda durante o empréstimo bancário.

Bem haja,

Rui Silva

Rui Silva, se bem entendi aquilo a que faz referência, de poder considerar um reinvestimento o valor em dívida do crédito à habitação, essa possibilidade já não é possível para venda de imóvel em 2021.

Bom dia,

Sou herdeiro de 25% de uma casa que vai ser vendida.

Se utilizar (parte ou a totalidade) do dinheiro que vou receber para abater no meu crédito habitação da minha HPP (que adquiri em 2009) fico isento do pagamento de mais valias?

Desde já agradeço a resposta.

Bom dia

Já não pode usar as mais valias para abater no crédito… Acabou em final de 2020

Obrigado pela resposta.

Já agora, sendo uma herança (não há custo de aquisição), o cálculo das mais valias é calculado pela diferença entre o valor patrimonial para a A.T. e o valor da venda?

Se sim, qual o valor a considerar (da A.T.) para esse cálculo? O do ano da venda do imóvel ou o do ano da habilitação de herdeiros?

Obrigado.

Filipe R, o valor de compra é o VPT há data em que herdou.

Queria acrescentar que em bom rigor, será o valor sobre o qual incidiu o pagamento do imposto de selo.

Obrigado pelas respostas, Armando Gonçalves e Margarida.

Olá Boa Tarde,

E se o valor das mais valias for utilizado na realização de obras da nova casa, não abate no valor a pagar?

Sim, se for o valor total

Enganei-me se aplicar todo o lucro nas obras da casa permanente, não paga mais valias

Pedro, era importante também referir que para o cálculo das mais valias existe uma variavel importante que joga a nosso favor: “coeficiente de desvalorização da moeda”.

Exemplo: compra do imovel em 2003: 90000 e venda em 2021: 150000 = lucro de 60000

Como o imóvel foi adquirido em 2003 e de acordo com a tabela https://dre.pt/application/conteudo/143189705 o coeficiente de desvalorização da moeda é de 1,24

Fórmula do cálculo das mais-valias:

Valor de venda – (valor de aquisição x coeficiente de desvalorização da moeda) – encargos com compra e venda – encargos suportados com valorização do imóvel (nos últimos 5 anos)

Para o caso descrito acima ficaria: (não contabilizei valor de encargos)

150000 – (90000 x 1,24) = 38400

Perante o estado o meu lucro passou agora a ser de 38400, o que quer dizer que efeitos de IRS será 50% deste valor, ou seja, “apenas” 19200 e não os 30000 que inicialmente previa.

Se considerarmos o 5º escalão de IRS (37%), isto traduz-se em 7104 euros a pagar efetivamente de IRS em mais valias.

Conclusão para o caso apresentado: dos 60000 de lucro, paguei efetivamente ao estado 7104 euros, e meti ao bolso 52896 euros

Hugo, as contas podem não ser bem assim, é preciso considerar que as mais valias somam aos nossos rendimentos de trabalho, assim pode acontecer mudar de escalão de IRS e ter também de pagar o valor relativo à diferença de escalão sobre os nossos rendimentos de trabalho.

Maria, o foco do meu comentário foi sobre algo (coeficiente de desvalorização da moeda) que ainda não tinha sido referido nesta reportagem. Optei por no meu exemplo colocar explicitamente o 5º escalão, ou seja, considerei que depois de adicionar os 19200 euros ao meu rendimento global é nesse escalão que me mantenho, e por isso as contas efetuadas estão 100% corretas.

O seu comentário alerta (e bem) para o facto deste montante (19200) ao ser adicionado ao rendimento global poder alterar o escalão de IRS para o próximo, neste caso o 6º (45%) e por consequência este valor de 19200 poder ser taxado parcial ou integralmente a 45%.

Os escalões de IRS não funcionam assim.

Se os rendimentos de trabalho nos colocam no escalão X e somando as mais valias de venda de imóvel atingimos o escalão X+1, a totalidade dos rendimentos NÃO vai ser sujeita à taxa do escalão X+1.

Apenas a parte acima do limite máximo do escalão X é sujeita à taxa do escalão X+1.

JRJordao, peço que leia novamente o meu comentário… eu referi PARCIAL ou integralmente exatamente por causa disso: “por consequência este valor de 19200 poder ser taxado parcial ou integralmente a 45%.”.

A minha resposta foi à Maria Cristina Ferreira, não a si.

Repare que o meu comentário está ao mesmo nível e não mais para a direita que o seu.

Sim tem razão. Só depois percebi isso e respondi à Maria.

Maria, quando diz “assim pode acontecer mudar de escalão de IRS e ter também de pagar o valor relativo à diferença de escalão sobre os nossos rendimentos de trabalho”… isso não é verdade. Não é assim que o os escalões de IRS funcionam (e acho que o comentário do JRJORDAO é referente a esta sua afirmação).

Exato, Hugo 🙂

Em caso de Herança, o pagamento de Serviços de Solicitadoria e o Imposto de Selo, dentro da proporcionalidade dos bens constantes da Habilitação de Herdeiros, podem ser consideradas despesas indispensáveis para “Aquisição” do Imóvel vendido, e deduzidas nas Mais Valias.

Obrigado pelo esclarecimento.

Boa noite,

No meu caso real, vendi a minha casa, de habitação permanente, por 225 mil euros, que me tinha custado e escriturado por 137,5 mil euros. Estou a comprar uma outra casa, para habitação permanente, como a parceria com a minha companheira. A minha parte corresponde a um investimento de 180 mil euros do total da casa.

Na venda da minha casa tive um encaixe de 87,5 mil euros (é bem menos, na verdade, visto que vendi a casa mobilada, porém não guardei faturas, pelo que não consigo comprovar este investimento) este valor irá ser todo reinvestido na nova casa. Porém, não irei, como poderão ver, todo o valor da venda.

No meu caso, quando declarar, este ano, a venda e compra da nova irei pagar mais valias?

Gostaria que alguém entendido me pudesse ajudar na resposta.

Desde já, muito agradecido.

Obrigado.

Sousa

Considera-se que aplicou na nova casa os 137,5 mil da casa antiga + 42,5 mil.

Caso as mais valias sejam superiores a 42,5 mil euros (o valor depende também do ano de aquisição e das despesas e encargos), será tributado sobre o restante.

Experimente o simulador indicado no comentário acima.

Dá para simular aqui https://www.doutorfinancas.pt/calculadora-de-mais-valias-imoveis/

Boa noite Pedro,

Adquiri um imóvel em 1987, e arrendei-o desde 2010 a 2020, (não foi Alojamento Local).

Se vender o imóvel irei pagar mais valias? Obrigado

Bom dia. Na venda da casa se existir ainda divida ao banco as mais valias serão menores. ? Irá ser deduzido o valor da venda e o valor ainda em divida ao Banco.? Cumprimentos

Boa noite Pedro,

Adquiri um imóvel em 1987, e arrendei-o desde 2010 a 2020, (não foi Alojamento Local).

Se vender o imóvel irei pagar mais valias? Obrigado

Não. Imóveis adquiridos antes de 1989 estão isentos.

Bom dia

Será que por ter alugado deixou de ser casa permanente, não pagará?

Neste caso não interessa.

Imóveis (não afectos a qualquer actividade comercial) cuja aquisição tenha ocorrido antes de 1 de Janeiro de 1989, data da entrada em vigor do Código do IRS, estão isentos de mais valias.

A sua venda tem no entanto à mesma que ser declarada.

Então se herdar uma casa comprada antes de 1987 e a quiser vender mais caro, não pago mais valias?

Margarida, em caso de herança, a data de “aquisição” do imóvel por parte do herdeiro é a data do óbito.

Muito agradecido pela resposta.

Bom dia. Adquiri uma casa em 2000 por 100.000 euros e vendi-a em por 106.000 euros ( seis mil para a agencia) Com o valor da venda paguei a divida que tinha da casa e o restante apliquei na compra de outra e ainda tive de fazer um emprestimo. Sera que vou pagar mais valias? Obg

Olá. Pela sua descrição não teve mais valias…

Boa noite a todos.

Cada vez que leio mais sobre este assunto, mais confuso fico…..

Peço a vossa ajuda para o meu caso, pois já utilizei o simulador do Doutor Finanças e fiquei com alguma noção, mas não quero ter surpresas depois com o Fisco

Em Abril de 2019, comprei um apartamento por 83500 euros. Como o mesmo estava em muito más condições, tive de fazer algumas obras de melhoria para o tornar habitavel.

Gastei cerca de 3300 euros com as obras, cerca de 5000 euros com portas e janelas de vidro duplo, além de substituição das marquises que estavam nas 2 varandas, cerca de 4000 euros numa cozinha nova, e outros 2500 euros em equipamentos para a cozinha. Gastei ainda cerca de 1000 euros em outros materias de construção. Todas estas despesas estão documentadas com facturas.

No passado mes de Janeiro, vendi esse mesmo apartamento por 127 mil euros, tendo pago pelo serviço de mediação imobiliaria cerca de 2000 euros. Como tinha pedido crédito bancario para adquirir este apartamento, liquidei o valor do emprestimo em falta de 70 mil euros.

Agora encontrei um novo apartamento que queria comprar, por 82500 euros.

A minha duvida é quanto devo aplicar de capitais proprios nesta nova compra, para não ter de pagar mais valias, ou ter de pagar, que seja o minimo possivel. Obrigado

Olá,

O IMT da nova habitação própria permanente onde vai ser reinvestido o capital da venda anterior, também entra para despesas de reinvestimento ou apenas conta o valor pelo qual o novo imóvel é escriturado?

Por exemplo, o imóvel onde se pretende reinvestir tem o valor na escritura de 300.000 € + IMT 12.000 + IS 2.500.

Eu posso dizer que vou reinvestir 212.500, incluindo o IMT e IS, ou esses custos não contam como investimento?

Obrigado pela atenção.

Em relação à seguinte frase – Tem de reinvestir TODO o valor da venda na compra da nova casa para ficar isento de mais-valias.

O valor da venda apenas pode ser reinvestido exclusivamente na COMPRA da nova casa ou também é possível contabilizar os custos de renovações nessa casa?

Boa tarde

Se não estou e erro e tenho quase a certeza que não, pode reinvestir em obras na casa permanente

em erro (errata)

Obrigado, entretanto também perguntei a um conhecido e também disseram que sim é possível reinvestir em obras na casa permanente.

Olá. Esse conhecido é contabilista ou mostrou-lhe o artigo que prova isso no código do IRS 😉

Não, mas a seguir fui pesquisar e pela minha interpretação é possível de acordo com o que está escrito no CIRS Artigo 10º nº 5 alínea a).

https://info.portaldasfinancas.gov.pt/pt/informacao_fiscal/codigos_tributarios/cirs_rep/Pages/irs10.aspx

No entanto, seria bastante útil se algum contabilista que veja este comentário pudesse verificar esta afirmação.

Boa tarde,

Comprei um imóvel com o meu companheiro em 2013 por 56 mil. Vendemos o imóvel por 96 mil em 2020. Eu apenas tive de encargos os 3,075 para a imobiliária.

Preenchi o IRS com tudo conforme indicado no anexo G… E veio um valor a pagar de 2.300… A casa era habitação permanente e eu coloquei que pretendia investir 13 mil dos 19 mil que recebi . (comprei um carro barato porque não tinha) ainda pensei que não fosse pagar o valor da simulação visto que ainda estou dentro dos 36 meses para reinvestir. Podem pf ajudar?? Pago este valor e depois nos próximos anos? Estarei sempre a pagar se não conseguir reinvestir?? 🙁 obrigada

Olá. Se não usou tudo, tem de pagar mais valias sobre esse valor. Contacte um contabilista. É melhor.

Bom dia,

Vendi uma casa (habitação própria) o ano passado (2020) e adquiri uma nova no mesmo ano. O problema é que não alterei ainda minha morada fiscal, apenas a minha esposa o fez. Ainda vou a tempo de o fazer e não ser prejudicado no IRS de 2020?

Que opções tenho?

Obrigado pela atenção

Leitura complementar:

https://www.montepio.org/ei/pessoal/impostos/mais-valias-na-venda-de-casa-quanto-vou-pagar-de-irs/

Boa noite Pedro.

Estamos a falar de mais valias… a minha questão é a seguinte;

Comprei um terreno por 20.000 mais despesas de IMT , selos e registos e ficou tudo por 23.000

Neste momento penso vender pelo valor que está nas finanças, perto de 40.000

Abro aqui uns parênteses – o terreno foi comprado num leilão. E na altura no registo das finanças paguei os imposto mais reduzidos porque a compra era proveniente de um leilão de uma insolvência e havia um decreto ou algo parecido que permite só pagar impostos sobre o valor da compra e não do valor de finanças.

A questão é… Irei pagar mais valias?

Pois vou vender pelo valor que se encontra nas finanças!

Um abraço João de Jesus

Olá João. Como disse na reportagem, as mais valias são um imposto complexo. Sugiro que pergunte a um profissional, como um contabilista. Uma data pode fazer a diferença.

Boa tarde herdei do meu pai juntamente com os meus irmãos somos 4 uma casa que vamos vender aconselha vender primeiro e fazer partilhas depois ou o contrario ,fui informada que se fizermos primeiro partilhas não tinhamos que pagar as mais valias,é assim ? Obrigado

Olá. Deve consultar um contabilista antes de qualquer decisão. Há muitos detalhes envolvidos.

Boa tarde,

Tenho algumas questões mais básicas sobre a isenção ou não do pagamento sobre mais valias.

Em 2002 comprei um imóvel A a crédito como Habitação Própria Permanente no estado civil solteiro, em 2016 por motivos de deslocação do local de trabalho mudei a minha morada fiscal, para um imóvel B em regime de arrendamento, na altura também alterei o meu estado civil para união de facto.

Estamos a pensar cancelar o arrendamento do imovel B, vender o imóvel A e comprar outro imóvel C para Habitação Própria Permanente.

Questão 1) Em 2021 o imóvel A continua a ser a minha Habitação Própria Permanente ou perdeu essa classificação no momento em que mudei a morada fiscal para o imovelB arrendado pela minha companheira.

Questão 2) Caso o imóvel A ainda seja considerado Habitação Própria Permanente, se aplicar o total do valor da sua venda na compra do imóvel C estamos isentos do pagamento de mais valias, ou apenas na minha quota parte.

A titulo de exemplo:

Compra do imovel A em 2002 = 80.000€

Venda do Imovel A em 2021 = 200.000€

Para maior facilidade, considerando que não há comprovativos de despesas na compra e na venda do imovel A, as mais valias seria 200.00 -80.000x coeficiente (que para facilitar contas vou considerar 1)=120.000€, incidindo o imposto sobre 60.000€ de mais valias.

Se o valor de aquisição do imóvel C =210.000€, podemos reinvestir os 200.000 da venda do imovel A, ou para efeitos de mais valias só será considerado como reinvestimento 100.000€ a minha quota parte ficando os restantes 20.000€ como não reinvestido.

Desculpem o tamanho do texto

Obrigado

2)

Bom dia,

Sobre a questão das mais-valias agradecia se me pudessem esclarecer o seguinte:

– Pode considerar-se como intenção de reinvestimento um valor que será utilizado para amortizar o credito que foi pedido para compra do imovel no qual se reinvestiu o valor da venda de outro imovel?

Muito obrigada

Maria A.

Bom dia Pedro e todos os outros,

Tenho um caso que julgo ser comum para grande parte dos portugueses e a legislação que li e os contabilistas que contactei não foram esclarecedores nem convincentes relativamente à resposta.

Comprei um apartamento em 2017 para minha HPP e pretendo comprar agora uma vivenda em 2021. Já assinei o CPCV e comprometi-me a escriturar o mesmo num prazo de 4 meses para ter tempo de vender o meu apartamento.

A minha questão é se posso comprar antes de vender ou se terei mesmo de vender antes de comprar. Irei utilizar valores de simulação para explicar e pedir ajuda:

Apartamento

2017: Apartamento avaliado em 50.000€

2017: Comprei apartamento por 60.000€

2017: Pedi empréstimo de 30.000€

2021: Faltam-me pagar 15.000€ do empréstimo do apartamento

2021: Pretendo vender o apartamento por 100.000€

Vivenda

2021: Pretendo comprar por 250.000€

Caso 1: Se eu vender o apartamento antes de comprar, recebo 100.000€, pago 15.000€ ao banco, 5.000€ à imobiliária e sobram-me 80.000€. Invisto esses 80.000€ na compra da vivenda e não terei de pagar qualquer mais-valias ficando a mesma por 170.000€

Caso 2: Não consigo vender o apartamento antes de comprar a vivenda. Terei de passar o apartamento para segunda habitação e compro a vivenda por 250.000€ e peço 225.000€ ao banco como HPP. Após isto vendo o apartamento pelos mesmos 100.000€ e sobram-me os mesmos 80.000€, no entanto agora não posso investir na compra, só posso abater ao empréstimo. Nesta situação tenho 3 pontos com dúvidas:

1º – Se abater o valor à minha dívida ao banco (225.000€), tendo em consideração que comprei a vivenda nos 24 meses anteriores à venda do apartamento é possível não pagar as mais valias?

2º – Se a resposta ao ponto 1 for não, os 25.000€ que dei como entrada porque o banco empresta apenas 90% do valor poderei considerar como tendo sido reinvestimento? Ou seja, dos 80.000€ apenas terei de pagar as mais valias dos 55.000€ que faltam?

3º – Para o caso de ser possível abater ao crédito bancário, alguém sabe se é possível também não ter de pagar o imposto de 0,5% que o banco cobra por amortização antecipada?

Agradecia o máximo de ajuda possível uma vez que neste momento estou numa corrida contra o tempo e os valores são substanciais.

Obrigado ao Pedro e a todos os outros que possam ajudar.

Adiciono também a dúvida se eu efetuar obras na vivenda (nova HPP) se estas podem ser abatidas às mais-valias ou não.

alguem aqui falou de 12 anos para ter facturas despesas para descontar nas mais valias.

Isto , os 12 anos, é apenas para obras , não para encargos com aquisiçao , ex. Sisa + IMT + IS , seja com 12 , 15 , 20 , 25 anos….

Confirmado pela AT no site da AT.

Bom dia !

Venho por este solicitar uma ajuda na resolução do meu caso .

Comprei um t2 em setembro de 2018 por 58.000€ o qual vendi em Janeiro de 2020 por 95.000€, mas ainda no ano de 2019 comprei 1 t3 para remodelar por 98.000 pedindo ao banco o valor total para o mesmo com hipoteca sobre o T2 que era de 43mil e tal sendo uma garantia para o banco tendo um tempo para pagar o mesmo .

Entretanto na escritura da venda efetuei logo o pagamento dos 43000 €do t2 , em seguida realizei as obras necessárias no T3 para poder habitar (Habitação permanente)

Agora as finanças estão a exigir que pague mais valias.

Eu entendo que não o devo fazer eles dizem que como comprei o t3 atual antes de vender o t2 tenho de pagar!

Será isto possível?

Sei que fiz a compra realmente antes de uma venda mas tudo isto aconteceu porque os notários alteraram as datas da escritura da venda dai ter passado para o ano 2020, então recorri ao crédito total para poder comprar o apartamento com hipoteca sobre o imóvel que ia vender. Enfim penso ter realizado o reinvestimento necessário para não ter de pagar mais valias ou será que estou errado?

Boa tarde,

Relembrar que poderá há quem possa ter isenção de tributação de mais-valias, se cumprir os requisitos do Art.º 10 nº 7 CIRS:

Mais-Valia na alienação de imóvel para habitação própria e permanente também é excluída por reinvestimento:

• Contratos de seguro

• Adesão individual a fundo de pensões aberto

• Subscrição de regime público capitalização

Valor a reinvestir:

• Valor de realização deduzido da amortização de empréstimo e de eventual reinvestimento imobiliário

Condições cumulativas:

• SP reformado | Cônjuge Reformado | 65 anos

• Prazo de reinvestimento: 6 meses após realização e constar da Modelo 3 intenção de reinvestir

• Contrato Seguro ou FP aberto pague uma renda anual (prestação regular periódica) até ao máximo anual de 7,5% do valor investido

Boa Noite, acho que só faltou dizer que se o vendedor da casa tiver mais de 65 anos, deverá utilizar a parte não reinvestida na compra de outra habitação num contrato de seguro, um fundo de pensões aberto ou contribuir para o regime público de capitalizações. Todo esse dinheiro é considerado reinvestimento.

Olá. Estou a preparar essa reportagem 🙂

Gostaria de vender a minha casa, e alugar uma mais pequena, mas as mais valias são muito pesadas porque comprei a casa por um valor baixo e ela vale três vezes mais em relação ao VPT.

Como tenho mais de 65 anos, e a reforma é cerca de 1100€, se aplicar num fundo de pensões aberto, e seu que tenho de utilizar todo o valor da venda, como se processa isto. Ou seja, de todo o valor investido posso ter uma remuneração mensal que me ajude a suportar o aluguer e as despesas mensais?

Já li que está a tratar este assunto para um próximo programa.

Fico grata que seja explicitado todos as possibilidades de investimento que pouco entendo disto.

Obrigada.

Olá Maria. Pode enviar-me o seu contacto por e-mail para [email protected]? Obrigado. Gostava de falar consigo sobre isso. Felicidades. Pedro Andersson

Em 2005, comprei a casa onde moro por venda judicial. O imóvel tinha sido penhorado pelo tribunal e este colocou o prédio à venda tendo sido comprado pelos inquilinos. Consultando a caderneta predial, verifica-se que o VPT é de cerca 90 000 euros. A aquisição teve um custo de 44 000 euros. Pelo que percebi o cálculo das mais-valias incide sobre o valor mais alto, neste caso o VPT. Como estou a pensar comprar outra casa mais pequena, o valor de compra dessa casa deverá ser menor do que o valor de venda da minha actual casa. Consequentemente, o valor de venda não será totalmente gasto na aquisição da segunda casa. Tenho 66 anos e a minha mulher faz 60 no fim deste ano. A minha dúvida é se devido a minha mulher ainda não ter 65 anos isso pode inviabilizar a isenção de mais-valias.

Grato pela atenção que possa dispensar.

Boa tarde,

Em relação ao critério de isenção de mais-valias “subscrição de regime público de capitalização”, é elegível a subscrição de certificados de aforro ou do tesouro do IGCP (uma vez que é um produto do Estado) ? Grato a quem possa informar.

Olá Pedro,

gostava de lhe perguntar de um assunto.

herdei mais os meus sobrinhos o ano passado uma loja do meu Pai, cujo o valor patrimonial é de 72.000€, estamos a pensar vender, procuramos uma imobiliária e agora avaliou a loja no valor de 40.000€, ou seja uma menos – valia de 32.000€, neste caso como é que eu hei-de planear a venda?

agradecia que me desse alguma informação, e dicas como posso/devo pensar no que irá acontecer, mais ou menos como é que devo calcular essa venda, a formula que nos irá acontecer no caso de venda.

Obrigado pela atenção

Olá Henrique. Sou apenas jornalista. Cálculos precisos em que existem herdeiros ainda por cima devem ser feitos por profissionais, contabilistas ou solicitadores, por exemplo. Não quero induzir em erro sem querer. Felicidades. Na sua localidade haverá de certeza. E uma consulta é um bom investimento.

Bom dia, uma forma de não pagar mais-valias é colocar a casa que quer vender como casa própria e permanente. Ou seja, um ano antes de vender a casa – isto para não levantar grandes questões na AT, coloque o seu domicilio fiscal nessa casa que quer vender. É uma prova que essa casa passou a ser a casa própria e permanente. Sendo assim quando vender, está a vender a sua casa como habitação própria e permanente e sendo assim já não terá de pagar as mais-valias. Isto só funciona caso vá comprar uma outra casa e invista todo o valor da venda na nova casa, como explica e bem o artigo. Cumprimentos

Bom dia. Parabéns pela qualidade dos artigos que vou acompanhando. Vou colocar -lhe uma questão sobre mais valias. Vendi uma casa que era habitação permanente minha. Essa casa foi construida por mim num terreno oferecido pelos meus pais. Para construir a casa pedi um um empréstimo ao banco. A escritura do empréstimo do banco diz que o empréstimo é para construçaõ de habitação. Dentro do prazo previsto na lei reinvesti o dinheiro da venda na compra de um andar para habitação própria. O dinheiro que recebi pela venda da casa posso aplicá-lo como mais valia? Há alguma diferença entre compra da casa já feita e a construção de casa para efeito de mais valias.

Cumprimentos e obrigado