VÍDEO |Qual é a poupança com capital garantido que rende mais?

É uma das perguntas que mais vezes me fazem e – confesso – era também a pergunta que fiz a mim próprio durante muitos anos.

Como já vos disse, só há cerca de 2 anos comecei a investir em produtos financeiros sem capital garantido, mas tenho muito respeito por quem não quer arriscar um cêntimo que seja. É uma opção tão válida como a outra.

Nesse sentido fiz esta reportagem para quem poupou “como nunca” em 2020 e agora outra vez em 2021 por causa do confinamento e da impossibilidade de gastar dinheiro, mesmo que quisesse. São as férias que não fez, os fins de semana que não passou fora, os cinemas que não viu, os concertos a que não foi, as jantaradas a que faltou. Todo esse dinheiro ficou no seu bolso (espero que ainda lá esteja) e que o junte à sua anterior poupança. (Infelizmente, sei que uma grande parte de vocês achará esta conversa quase ofensiva, porque nunca estiveram tão mal financeiramente. Quero que saiba que compreendo e que sei que amanhã posso eu estar nessa situação. Tenho muitas outras dicas para quem está nessa situação e partilho-as também aqui).

Quais são as melhores poupanças garantidas?

9 em cada 10 portugueses nem quer ouvir falar em investimentos com algum risco, mesmo que possam ganhar mais dinheiro com isso. Faz parte da cultura portuguesa. Ao longo dos anos já lhe falámos de várias alternativas com risco e boas rentabilidades, mas mesmo nas opções clássicas pode sempre ganhar um pouco mais.

Vamos então imaginar que tem 5 mil euros numa conta (pode pensar no valor que quiser, é só um exemplo). Onde é que essa poupança pode render um pouco mais?

Em primeiro lugar tem de levar em conta 4 fatores muito importantes:

- Prazo de investimento e liquidez

- Montante minimo de investimento

- Taxa de retorno

- Solidez da instituição

Por exemplo, uma conta poupança pode estar a render 3, 4 ou 5% durante 1 ano mas o mínimo são 5.000 euros. Já é uma limitação.

Outra pode render acima da média, mas não pode mexer em nenhuma circunstância durante 1, 2 ou 3 anos…

Outra conta pode prometer um juro óptimo mas pode não confiar na instituição ou naquele banco específico.

Alguns depósitos a prazo e até contas remuneradas são muito boas durante algum tempo. Por exemplo há uma conta no Bankinter que oferece 5% no primeiro ano e 2% no segundo, O BNI Europa está a oferecer 1% e o BIG também está a oferecer juros (embora baixos) na conta à ordem. Avalie. Eu estou a pensar usar a do Bankinter para o meu fundo de emergência durante 2 anos.

Como vê, só isto já lhe dá que pensar. Mas definidas as condições, vamos então às alternativas. Comecemos por emprestar dinheiro ao Estado. Vamos fazer as contas a uns hipotéticos 5 mil euros.

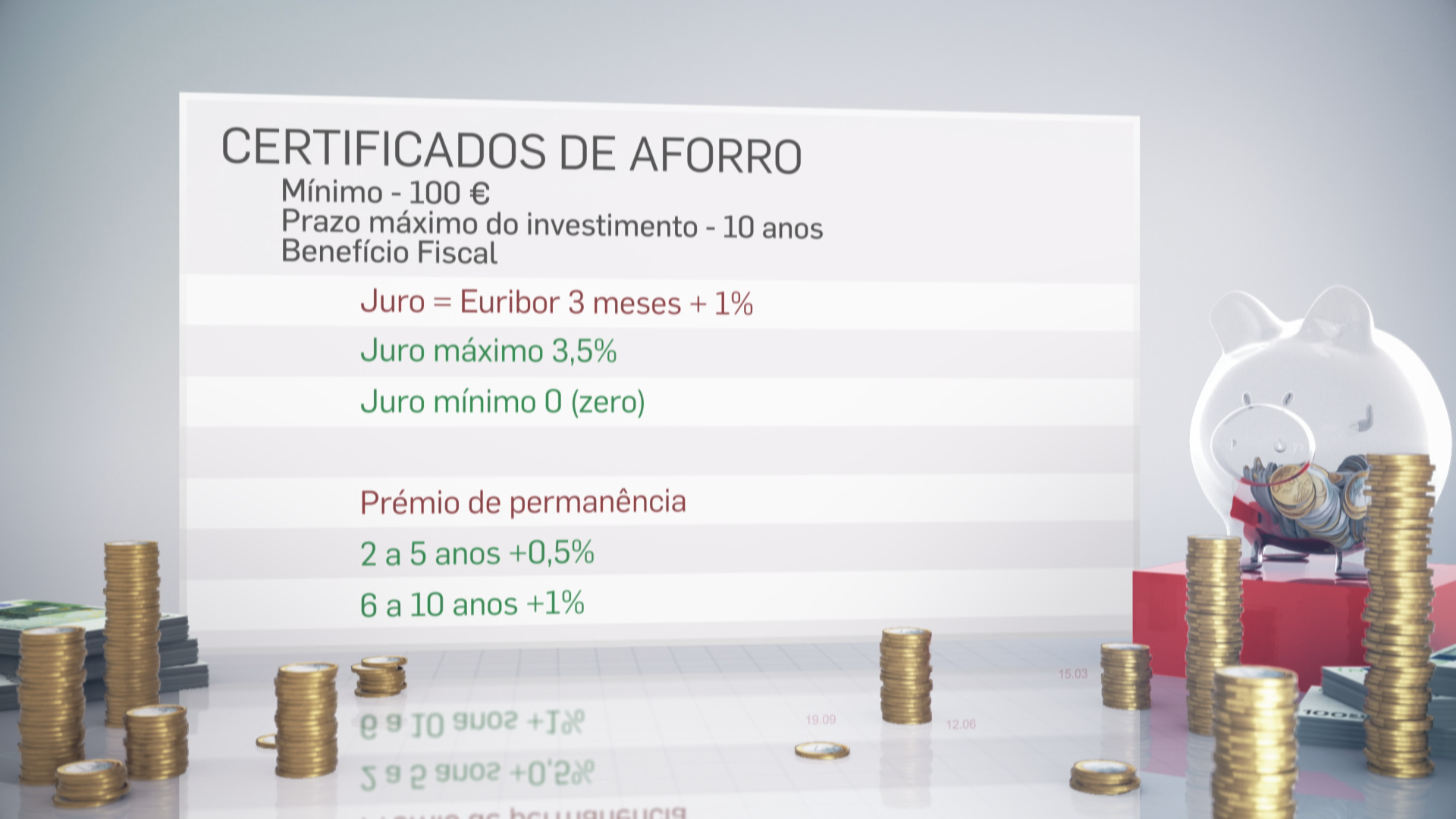

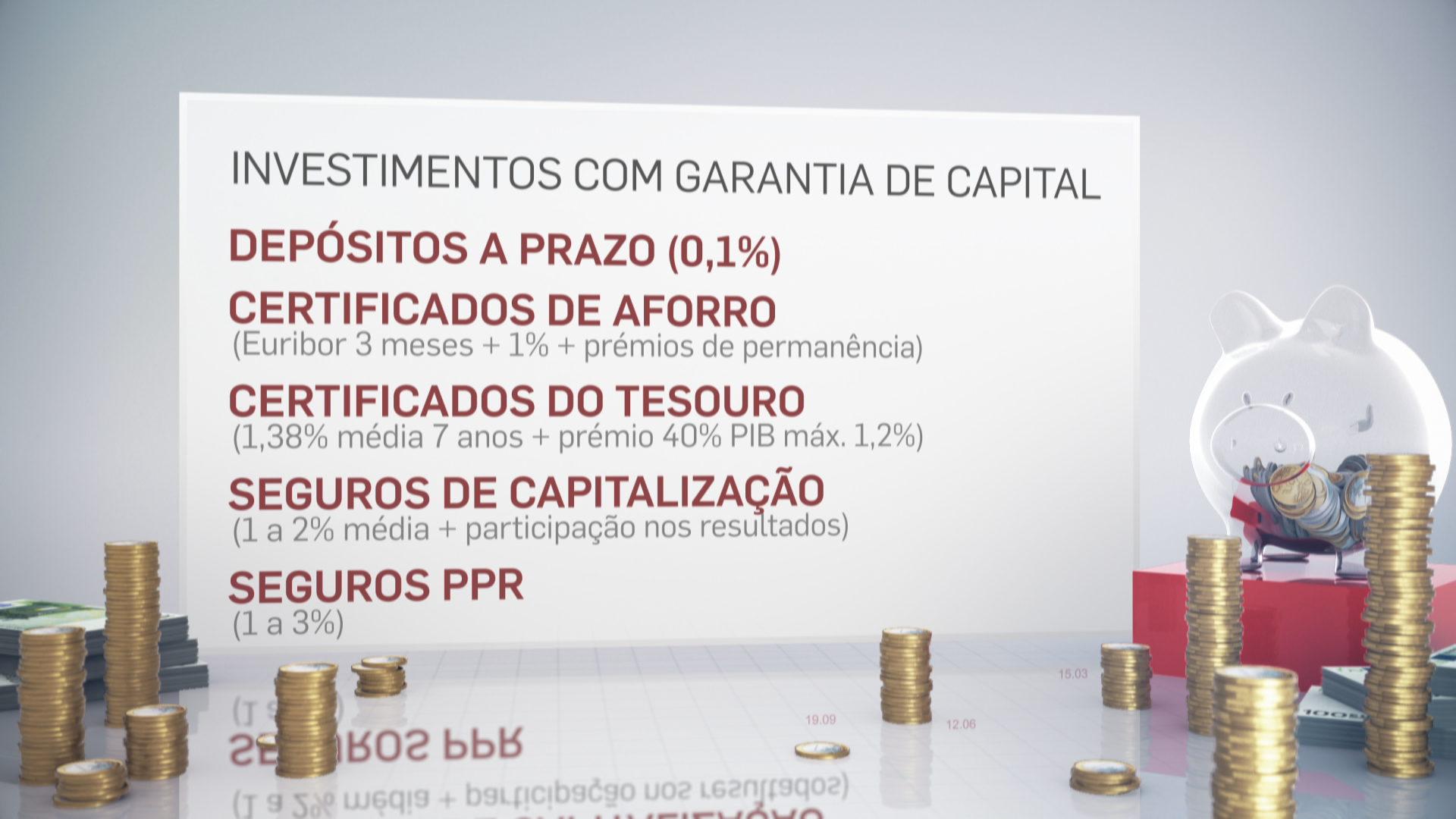

Os Certificados de Aforro

Para ter uma ideia dos valores que pode obter se investir os tais 5 mil euros nos produtos do Estado basta ir à página do IGCP ver a tabela dos juros. Por exemplo, na data em que gravámos esta reportagem, o juro previsto para os Certificados de Aforro da atual série E era de 0,46 % para o trimestre seguinte. O Estado garante que nunca perderá o dinheiro (a menos que o Estado vá á falência). Pode subscrever estes produtos nas Estações dos Correios (não é no Banco CTT). É mesmo nos Correios.

O mínimo para investir são 100 euros e o prazo máximo são 10 anos.

Passados 3 meses já pode levantar o dinheiro sem qualquer penalização. A fórmula de juro é 1% mais a euribor a 3 meses, mas como a Euribor atualmente está negativa, baixa logo para metade. O máximo que pode dar é 3,5% e não pode ser inferior a zero. Têm um prémio de permanência: dos 2 aos 5 anos o Estado acrescenta 0,5% e do sexto ao décimo ano soma mais 1% à taxa de referência. Os juros capitalizam.

Só por aqui percebe que o rendimento é várias vezes a média do que rendem os depósitos a prazo nos bancos ditos clássicos.

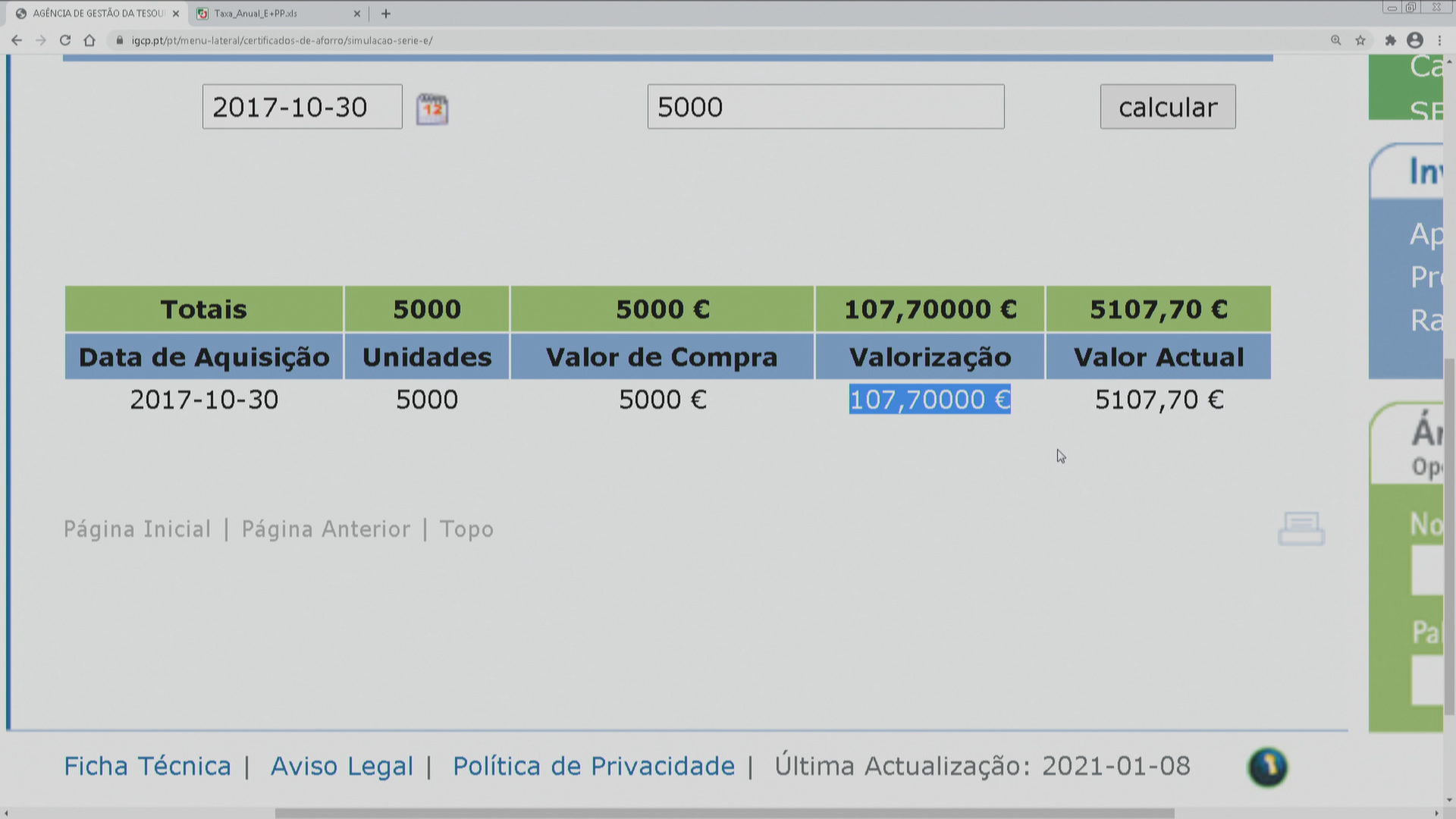

Usando o simulador da IGCP, se tivesse subscrito 5 mil euros no dia 30 de Outubro de 2017 (primeiro dia desta série) teria hoje mais 107,70 € em juros (cerca de 36 euros por ano).

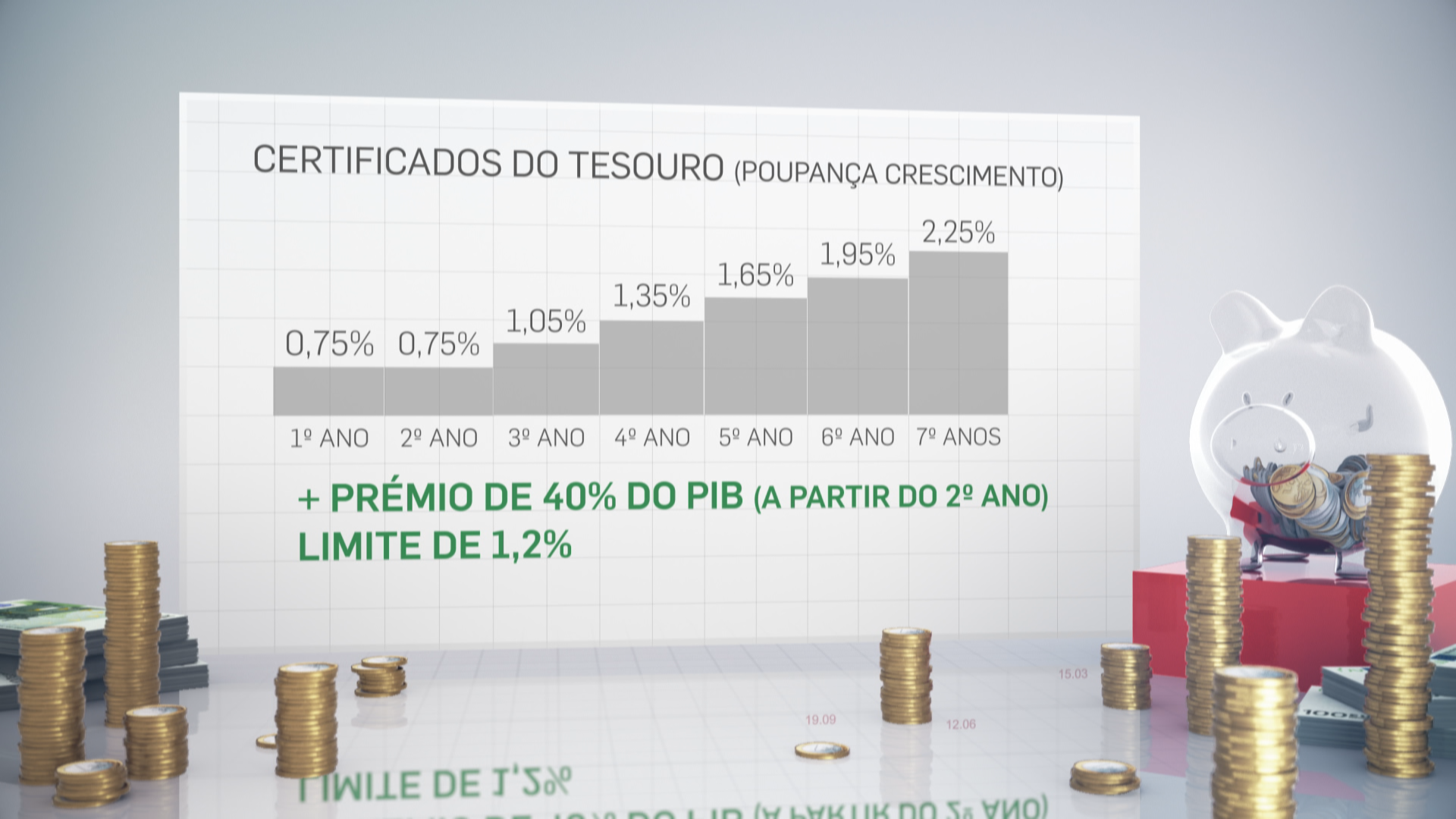

Os Certificados do Tesouro

No caso dos Certificados do Tesouro, a rentabilidade varia de ano para ano, é fixa mas tem uma parte variável com um prémio de 40% do que o PIB crescer nesse período.

Recorrendo novamente ao simulador da IGCP, os mesmos 5 mil euros subscritos a 30 de Outubro de 2017 teriam rendido até hoje 118,44 € (cerca de 39 euros por ano). Mas a partir do 4 ano os juros sobem para 1,35, 1,65, 1,95 e 2,25%. Mais o tal prémio do PIB. Já são juros interessantes. No sétimo ano receberia no mínimo 81 euros líquidos.

Mesmo assim, devo avisá-lo que se está interessado deve apressar-se porque estes juros não devem durar muito mais tempo. O Estado já avisou que está a pagar demais aos portugueses, uma vez que consegue o mesmo dinheiro com juros negativos lá fora.

Os seguros de capitalização

Vamos agora a uma alternativa menos conhecida para colocar as suas poupanças. Os seguros de capitalização. Basta ir a uma seguradora e começar a fazer perguntas sobre os produtos de poupança com capital garantido que têm.

A grande vantagem dos seguros de capitalização, para além do capital garantido pela própria seguradora, é que ao resgatar paga muito menos impostos. Até 5 anos paga o mesmo que nos depósitos a prazo 28%, mas entre 5 e 8 anos só paga 22,40% e a partir de 8 anos só vai pagar 11,20% sobre as mais valias. O risco que corre é de a seguradora ir à falência. Se ela falir, você será apenas mais um dos credores. Não é garantido pelo Estado, nem pelo Fundo de garantia de depósitos dos Bancos. O argumento a favor é: Conhece alguma seguradora que tenha falido em Portugal? Um dia pode acontecer. Vale o que vale.

Tenha em atenção as comissões de subscrição e de resgate. Varia muito de seguradora para seguradora. Basta ir ao google ou a mediadores de seguros e encontra muitas opções.

Após comissões, a rentabilidade pode rondar 1 ou 2%. Algumas seguradoras acrescentam uma participação nos resultados, o que pode ser bom. Numa simulação conservadora, os nossos 5 mil euros renderiam em 3 anos 150 euros brutos, ou 36 euros limpos por ano. Acima de 5 anos já renderiam mais porque paga menos impostos.

Usar os seguros PPR como poupança garantida

E chegamos à alternativa mais conhecida, que também é comercializada pelas seguradoras. Os Seguros PPR de que já lhe falámos numa outra reportagem do Contas-poupança. São uma alternativa clara aos depósitos a prazo.

Leia também:

Vale a pena fazer um PPR? E posso trocar o meu PPR por um melhor?

Devo fazer um PPR em altura de crise?

Como usar o meu PPR para ter uma prestação da casa grátis?

Quanto estou a ganhar com os meus PPR?

Ficou a conhecer os Certificados de Aforro, Certificados do Tesouro Poupança crescimento, os seguros de capitalização e os Seguros PPR. Todos têm capital garantido (pelo Estado ou pelas seguradoras) e rendem mais do que os clásscos depósitos a prazo. Mas mesmo que não saiba qual escolher, lembre-se que mais vale um euro na mão do que dois na mãos dos outros, mesmo que não estejam a render nada.

Pode ver ou rever aqui a reportagem desta semana do Contas-poupança emitida na SIC:

")

Quando o PIB subir, depois da pandemia, vai dar um bom premio aos certificados, pois como o PIB baixou muito, irá subir muito também. Poderá renumerar bem quem tem certificados.

Certo 🙂

Boa tarde, antes demais excelente artigo. Certificados do aforro e certificados do tesouro, quais as principais diferenças entre eles? Entendi que, sao de capital garantido (nunca se perde valor, certo?), tem é diferenças no montante de entrada, e quando se pode resgatar. Compensaria, um certificado do tesouro em termos de juros? Obrigada

Sónia, passe no site do igcp que tem informação detalhada sobre esses produtos.

Não coloca hipótese de analisar e falar sobre criptomoedas (Bitcoin, etc)? O que muitos acham que é apenas uma moda ou especulação é provavelmente a maior revolução tecnológica desde a invenção da Internet. Pela primeira vez foi possível criar um “dinheiro melhor” do que o que existia e ainda por cima descentralizado, sem um banco central a controlar. É uma situação histórica e ainda ignorada por muitos (cada vez menos…). Mas está longe de ser apenas dinheiro. O nível de inovação que tem existido em tecnologia de blockchain é impressionante e será disruptiva numa quantidade impressionante de áreas, não apenas na área financeira. Há quase uma sociedade paralela (embora legal e já com muita regulação) a viver nesta nova realidade, que é ainda ignorada por muitos. Se investigar projectos como Celsius Network, BlockFi ou Voyager, já ficará com uma boa ideia do que se passa, especialmente na área financeira.

Olá André. Não falei ainda de propósito. Tenho Bitcoin e com um lucro até ao momento de 400%. Recomendo? De forma nenhuma. Porquê? Porque não compreendo (falha minha) a lógica do sobe e desce. Estou a ganhar, podia estar a perder sem fazer a mínima ideia da razão. Quanto às tecnologia blockchain, de acordo. Tem futuro. Se “investir” que seja por brincadeira com dinheiro que não precise para mais nada na vida 🙂

Estive a recolher informação e a conta ordenado do Bankinter também me parece ser uma boa opção para colocar aquele dinheiro que está a ganhar mofo numa conta poupança qualquer. Não há bancos a pagar 5% ao ano em lado nenhum.

Quanto aos depósitos a prazo o banco Best tem um a 90 dias no qual para 2% de juros adiantados.

Obrigado por continuar a fazer serviço público com estes assuntos.

Sim. Não se esqueça que são 2% proporcionais a 3 meses. Da primeira vez que fiz isso senti-me enganado, mas depois de me terem explicado só me senti “totó”. Caí como um patinho :). Nas foi só uma vez.

Boa noite, sou aversa ao risco, mas procuro uma forma de poupança que me pudesse garantir melhores juros (sem milagres, tenho noção disso). Pela altura do fim de ano, procurei informação em bancos e seguradoras e todos me informaram que não tinham nenhum PPR com capital garantido e que desconfiavam que tal houvesse neste momento no mercado. Terei percebido mal a sua publicação?

Olá. Todas seguradoras têm! Sugiro que insista. Peça um seguro PPR 🙂