Novidades na regularização do IRS de pensões pagas com atraso (2 anos juntos)

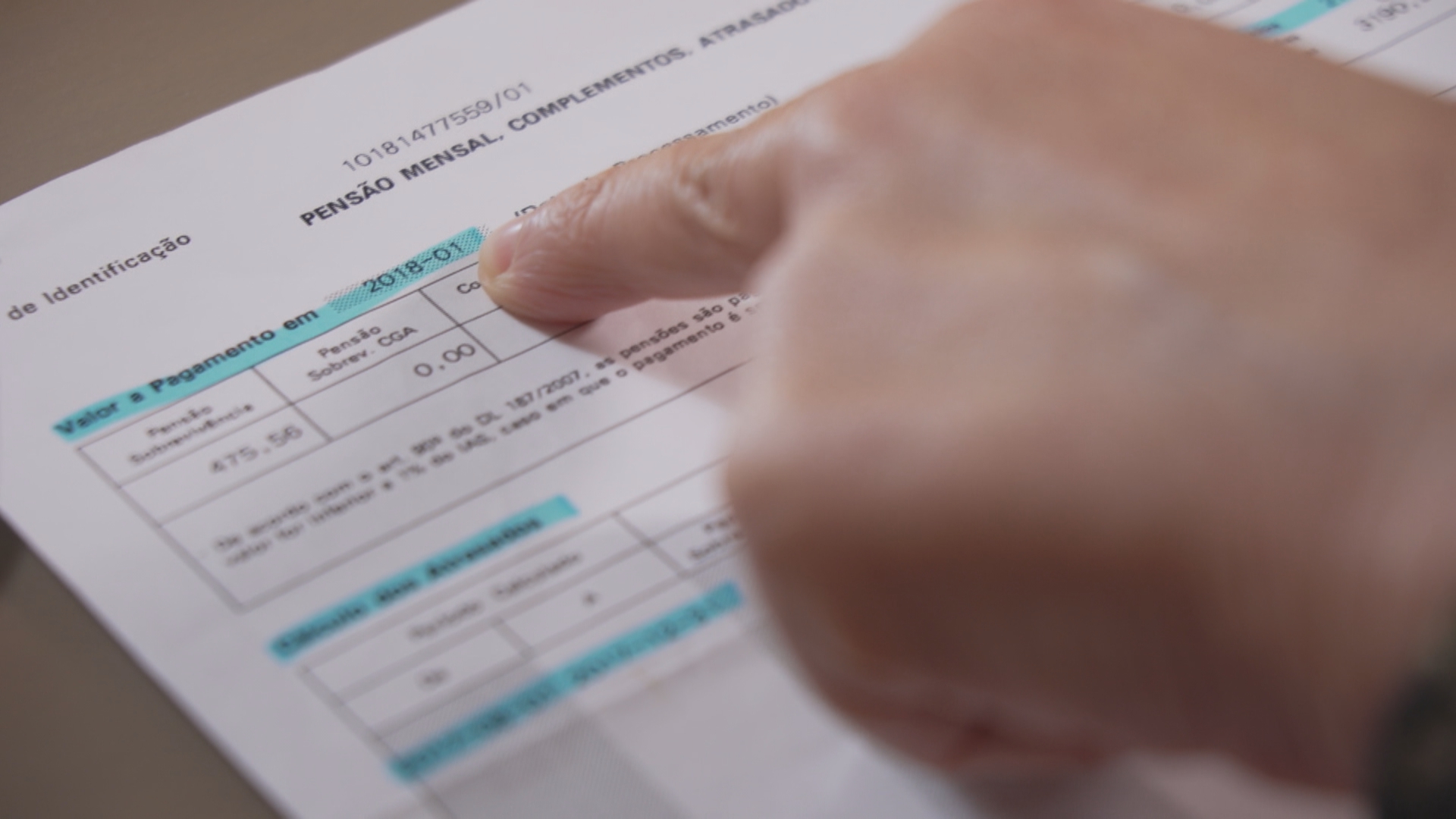

O prazo de 30 dias para os contribuintes que receberam pensões com atraso (referentes ao ano anterior) alterarem a declaração do IRS deve ser contado a partir do dia em que recebem a declaração da Segurança Social sobre os valores anuais das pensões.

Isto é muito importante para pessoas que receberam o acumulado de vários meses de pensões no mesmo ano, fazendo com que para as Finanças passassem a ser mais “ricos” do que são. Alguns pagam IRS como ricos, recebendo pensões de miséria.

O prazo foi alargado

Na sequência de uma alteração ao Código do IRS, que entrou em vigor no ano passado, os pensionistas que receberam em 2017 e 2018 pensões respeitantes a anos anteriores passaram a ter a possibilidade de optarem pela tributação das pensões em sede de IRS nos anos a que estas dizem efetivamente respeito, em vez de serem tributadas no ano em que foram pagas, dispondo de 30 dias para alterar a declaração do IRS.

LEIA TAMBÉM:

PENSÕES | Reformados prejudicados no IRS vão poder corrigir as declarações dos últimos 4 anos

De acordo com os prazos previstos no novo enquadramento legal, aqueles 30 dias começavam a ser contados a partir de 23 de outubro de 2020. Todavia, e tendo-se apercebido da existência de situações de que muitos destes contribuintes não conseguiam alterar a declaração do IRS por não saberem os valores de pensões imputáveis a cada ano, foi decidido que o prazo dos 30 dias passasse a ser contado a partir do momento em que cada pensionista recebe da Segurança Social a declaração com a informação de que necessita.

“A(s) declaração(ões) de substituição Modelo 3 relativa ao(s) ano(s) do pagamento das pensões ou da sua colocação à disposição (2017 e/ou 2018) deve(m) ser entregue(s) no prazo de 30 dias contados da data em que o contribuinte tem conhecimento dos valores discriminados pelos anos a que dizem respeito, considerando-se, como tal, a data da receção da comunicação da respetiva entidade pagadora”, refere um despacho do secretário de Estado Adjunto e dos Assuntos Fiscais.

Desta forma admite-se que “a declaração de substituição do ano do pagamento ou colocação à disposição (2017/2018) possa ser entregue após o prazo previsto na Lei, ou seja, após os 30 dias contados de 2020/10/23”, esclarece ainda o mesmo despacho.

Esta foi a solução encontrada depois de, como refere um ofício circulado recentemente publicado, a AT ter tomado conhecimento da “existência de situações elucidativas de que muitos dos contribuintes em causa estavam impedidos de entregar, adequada e atempadamente, as declarações de substituição, por motivo de desconhecimento dos montantes de pensões imputáveis a cada ano, sendo que, por sua vez, aguardavam resposta a pedidos de informação à Segurança Social”.

Ao abrigo deste entendimento, os contribuintes poderão exercer a opção pelo regime alternativo de tributação, alterando a declaração de IRS de forma a imputar o montante de pensões aos anos em que estes deviam ter sido pagos, sem qualquer penalização.

Em resposta à Lusa, fonte oficial do Ministério das Finanças precisou este ponto, afirmando que “nenhum contribuinte será penalizado por não obter atempadamente, nos prazos referidos na Lei de 2020, o documento da entidade pagadora de pensões, discriminando por anos os respetivos valores”.

A opção por este regime alternativo, implica também que sejam substituídas as declarações de IRS relativas aos anos a que respeitam os rendimentos que tenham sido pagos em 2017 ou 2018, acrescendo o valor das mesmas no Anexo A.

Neste caso, o contribuinte dispõe de mais 30 dias contados a partir da entrega da primeira declaração de substituição.

Este regime alternativo pretende dar resposta à situação de pensionistas que, após vários anos à espera da reforma, viram-na ser paga de uma só vez, o que fez com que ficassem sujeitos a taxas de IRS mais elevadas do que se estas tivessem sido pagas nos anos em que eram devidas.

Ainda assim, antes de optarem por este novo regime e de avançarem para a alteração das declarações de IRS relativas a anos anteriores, os contribuintes devem fazer uma simulação para perceberem se a tributação efetivamente diminui.

Um dos fatores que devem ter em conta é, se imputando as pensões aos anos em que estas deviam ser pagas, estas ficam, por exemplo, sujeitas ao pagamento da sobretaxa do IRS (que deixou de ser aplicada em 2019).

![]()

Acompanhe-nos AQUI

NOVO LIVRO “CONTAS-POUPANÇA” – Dezenas de dicas para poupar muito mais e fazer crescer o seu dinheiro em 2021. Estes 3 livros vão ajudá-lo a vencer qualquer crise financeira na sua vida. É só clicar AQUI ou nas fotos dos livros.

")

Boa tarde,

Grata pela informação.

Mas então como ficam os casos de recebimento em 2019 de pensões relativas a 2018, conjuntamente com pensões relativas a 2019?

Cumprimentos,

MM

A Margarida. Deve contactar o apoio das Finanças 217206707

Boa tarde, para ser sincero não percebi nada. Primeiro, 2017 e 2018 e então quem recebeu em 2019 os retroativos de 2017/2018 e parte de 2019? Relativamente aos prazos é outra trapalhada, ou então estou a ver mal o problema, então as declarações não são tiradas através da SS direta? Esperar pela comunicação do CNP…. pode ser que nunca chegue e o prazo assim nunca esgota.

Margarida Meneses, na minha opinião deveria fazer uma reclamação graciosa e se os valores de 2018 estiverem (como eu penso) no quadro 5 A do anexo A, deve nessa reclamação, dizer que esse valor foi por lapso indicado nesse quadro quando deveria ser no quadro 5 B.

Armando Gonçalves

Armando Gonçalves, obrigada pelo seu conselho, mas o problema aqui é mesmo a Decl. IRS de substituição de 2018. A Decl. de 2019 foi considerada correcta e o reembolso foi pago. Na Decl. Subst. de 2018 (única, porque não tive outros rendimentos, e entregue em Abril 2020), em Junho 2020 começaram por apresentar Divergências porque não tinham a informação das retenções de IRS de 2018. Isto porque a Seg. Social não separou os valores na Decl. Anual. Depois de muita troca de mensagens e comprovativos, acabaram por considerá-la “Regularizada” e a Decl. passou a estar “em liquidação” em 21.07.2020. Só que não teve qualquer andamento. Fiz queixa no Portal da Queixa e comuniquei à Provedora da Justiça em Janeiro 2021. Do Portal da Queixa responderam-me passados poucos dias. Perguntaram se eu queria fazer uma reclamação e eu disse que sim, e fiz a reclamação. Em fins de Janeiro recebi uma notificação das Finanças a dizer que a minha Decl. de 2018 tinha “Divergências” e a divergência era a mesma de Junho de 2020! Por acaso, recebi em 02.02.2021 a declaração da Seg.Social em que mostrava a separação das retenções de IRS de 2018 e 2019. Imediatamente a enviei em resposta à “Divergência”, mas até hoje, a situação não se alterou.

Boa Tarde Pedro Andersson,

Eu, já fiz a entrega das declarações mod. 3, mesmo sem ter recebido as declarações da SS.

O ano em que tinha declarado menos rendimentos a nota de liquidação vem com juros a pagar, por entrega fora de prazo. A nota de liquidação da declaração em que devo receber, ainda não recebi.

O que gostava de saber é se os juros não me vão ser devolvidos, e se possível, saber como os posso pedir.

Desde já agradeço a sua resposta.

Obrigado,

Cumprimentos,

Manuel Carvalho

Obs. o saldo das duas declarações dá um valor a meu favor de cerca 1.000,00€.

Apoio das Finanças 217206707. Só eles podem dizer…

Já escrevi noutro tópico, e passo a descrever o caso da minha mãe:

Começou a recebeu a pensão em 2019, pedida em 2017. Recebeu 0 referente a 2017 e 2018 em 2019.

Na declaração da SS, de 2020, relativamente a 2019 está:

Recebimentos em 2019 : X

Recebimentos relativos a anos anteriores : Y (não descrimina o valor por ano, apenas o total dos 2 anos)

Contactei as finanças. Apenas me enviaram um e-mail tipo com as instruções para a alteração às declarações de IRS dos anos anteriores, de acordo com a declaração da Entidade pagadora das pensões. Mas essa declaração está incompleta…

No caso da minha mãe, penso que será injustificado estar a mudar tudo. O que vier a receber será, em boa parte, para pagar nas declarações de anos anteriores. A diferença não será muita e não pagará o trabalho que se vai ter.

No entanto, talvez apresente uma declaração de substituição pelo seguinte:

No Anexo A, quadro 5A da declaração de IRS de 2020 (referente a 2019), está referido “Número de anos: 1” quando deveria estar “Número de anos: 2”. Só me apercebi que isto estava pré-preenchido de forma errada quando analisei a declaração com mais pormenor, após ter tentado resolver a questão dos anos anteriores.

Esta alteração deverá das para reaver alguns €€. O resto, como estar a alterar anos anteriores, não deverá justificar. Isto, claro está, no caso que descrevo.

Nuno, pelo pouco que sei sobre este assunto, penso que deveria ter colocado os valores de 2018 no quadro 5 B e que poderá fazer uma reclamação graciosa à AT dizendo isso mesmo, que esses valores de 2018 por lapso constam do 5 A quando deveria ser 5B. Não esquecer ir à segurança social direta e tirar na parte das pensões as declarações de 2018 e 2019 de forma a anexar à reclamação, que pode ser feita através da aplicação AT. Como este é um problema que mexe com dinheirinho, confirme primeiro esta solução e suas implicações. Cumprimentos

Deixo o calvário da minha mãe de 72 anos.

Em 2018 entregou a declaração modelo 3 do IRS referente aos rendimentos de pensões (velhice e sobrevivência), que recebera em 2017 de acordo com os valores comunicados pela SS.

Os rendimentos excediam em apenas cerca de €500,00 os valores a partir dos quais se paga imposto (14 vezes o OMN), mas recebeu a nota de liquidação para pagar aproximadamente €700,00. Para quem recebe pouco mais que €500,00 mensais foram umas noites sem dormir.

Em 2020 recebeu uma carta da AT a comunicar a possibilidade de, em 30 dias, entregar uma declaração de substituição referente aos rendimentos declarados em 2017. Foi aí que percebemos que os valores de pensões recebidos em 2017 continham o acerto de contas com retractivos a agosto de 2016, mês do falecimento do meu pai. A SS no resumo de pensões de 2017 não fez constar o desdobramento dos valores: o que era devido a 2016 e o que era devido a 2017, como devia ter feito.

Para cumprir o prazo dado pela AT, tinha que obter um documento com esse desdobramento de valores. Par o efeito tinha que se deslocar a um balcão da SS e fazer um requerimento mas, em tempo de pandemia, só seria atendida presencialmente com marcação prévia, a qual tinha que ser solicitada através da plataforma SS Direta, à qual ela não tinha acesso. A tarefa de pedir acesso à SS Direta não foi fácil uma vez que o NISS dela ainda era dos antigos e faltavam-lhes aligaríamos para cumprir os requisitos dos novos NISS. Ultrapassado este ponto com recurso ao telefone, era necessário esperar pelos códigos de acesso que vinham por correio.

Com os 30 dias a chegarem ao fim e enquanto os códigos não chegavam, a solução foi o meu irmão fazer uma marcação em nome dele e, à hora marcada, lá se apresentou a senhora a responder quando chamaram o nome do filho.

Conseguindo ser atendida por uma senhora que devia muito à simpatia, para não dizer à educação, fez o requerimento e ficou a aguardar sem previsão.

A senhora de seguida foi à AT comunicar que fez o requerimento na SS para obter o desdobramento dos valores, mas que não lhe deram nenhum prazo e portanto não conseguia cumprir os prazos, vindo de lá sem saber se lhe era possível entregar a declaração de substituição após o prazo e se todo aquele esforço ia ser inglório.

Já com acesso à SS Direta e, passados mais de 30 dias da data do requerimento, lá vou eu à plataforma fazer um pedido de informação relativamente ao requerimento, solicitando urgência no caso.

Dois meses depois, finalmente lá chegou por correio electrónico o desdobramento dos valores o que permitiu entregar uma declaração de substituição relativa a 2017.

Ora, em bom rigor, relativamente aos rendimentos de 2016 também deveria ser entregue uma declaração de substituição. Bem sei que os valores auferidos pelos meus pais, infelizmente, nunca atingiam os rendimentos (14 vezes o OMN) a partir dos quais somos obrigados a entregar a declaração anualmente. Ainda que, por norma, entregassem anualmente a declaração de rendimentos, com a morte do meu pai, a minha mãe não entregou a declaração relativa a 2016.

Perante isto, se a AT obriga a minha mãe a entregar a declaração de 2016 vai ter que pagar multa. Mas o caso complica-se e torna-se insuportável uma vez que ela não faz ideia dos valores que o meu pai recebeu de pensão até falecer em agosto de 2016. Onde vai ela agora conseguir isso? Na SS? Vai passar por tudo mais uma vez? E será que vai conseguir obter tais dados?

Agora pensem bem no que um erro do estado causa a um pensionista!? Por algum motivo ninguém quer investir neste país!

Boa tarde Pedro, Se o seu pai tivesse acesso à SS direta as coisa seriam muito fáceis, assim, penso que através do envio de um email para: [email protected] – poderia pedir declaração dos valores pagos relativo ao ano de 2016. No entanto poderá existir um problema em virtude do próprio ter falecido e não ser ele a requerer, pelo que sugeria, enviasse também a certidão de habilitações de herdeiros e quem requeresse (através do seu email) constasse nessa certidão, mais faria, enviava também cópia do CC desse mesmo requerente. Vai demorar algum tempo, mas parece-me a maneira menos incómoda de resolver o assunto.

Cumprimentos,

Armando Gonçalves

Boa noite!

Tenho uma novidade a comunicar: hoje recebi o reembolso do meu IRS de 2018. Com juros indemnizatórios. Valeu a pena insistir e reclamar. Foram 8 meses de luta!

Q o meu caso dê força aos indecisos…

Cps,

MM

Sem dúvida Margarida, obrigado pelo seu feedback, agora aguardo pela solução do meu caso, que embora não seja meu é de um amigo, mas do qual ando a tratar.

Cumprimentos.

AG

Boa noite, o meu caso, ou melhor o do meu amigo, ficou resolvido e com a devolução do valor que tinha pago em 2020.

Armando Gonçalves