Balanço Intercalar – Só para dizer que estou a perder dinheiro

Disse no artigo inicial que vos diria sempre como as coisas estavam a correr com os meus Fundos PPR, quer quando estivesse a ganhar, quer quando estivesse a perder. Cá estou.

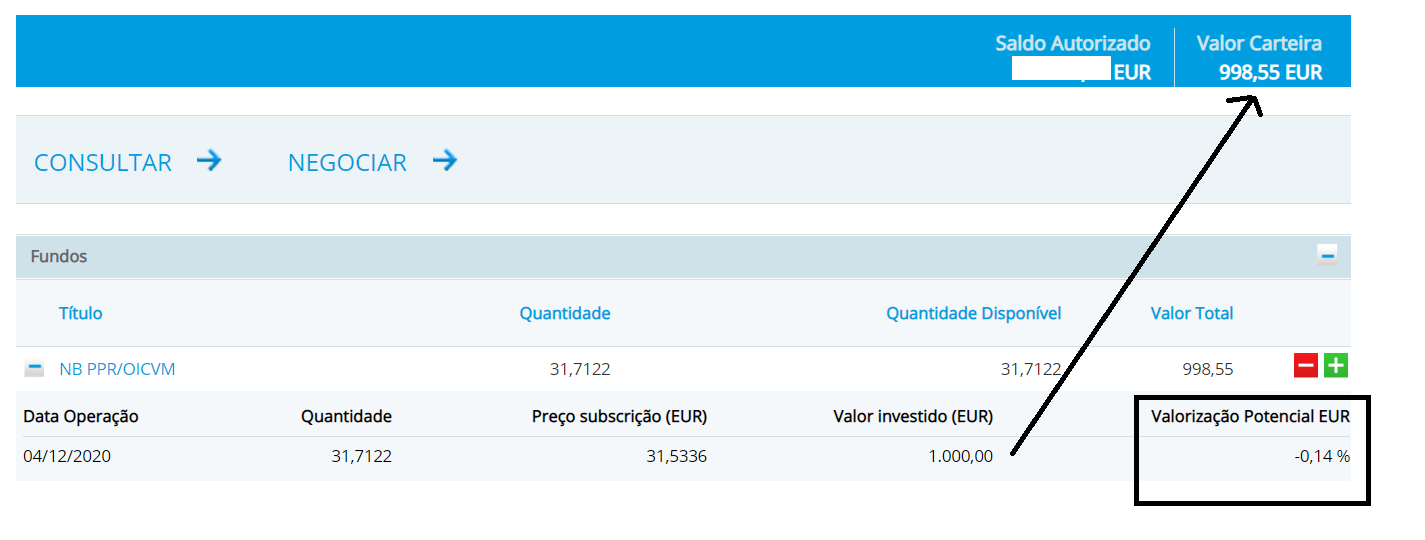

Recordo que subscrevi, em Novembro, 4 PPR para que juntos acompanhemos quanto rendem de facto estes produtos de investimento/poupança e de que forma seguem ou não o desempenho das bolsas mundiais. Fiz estes:

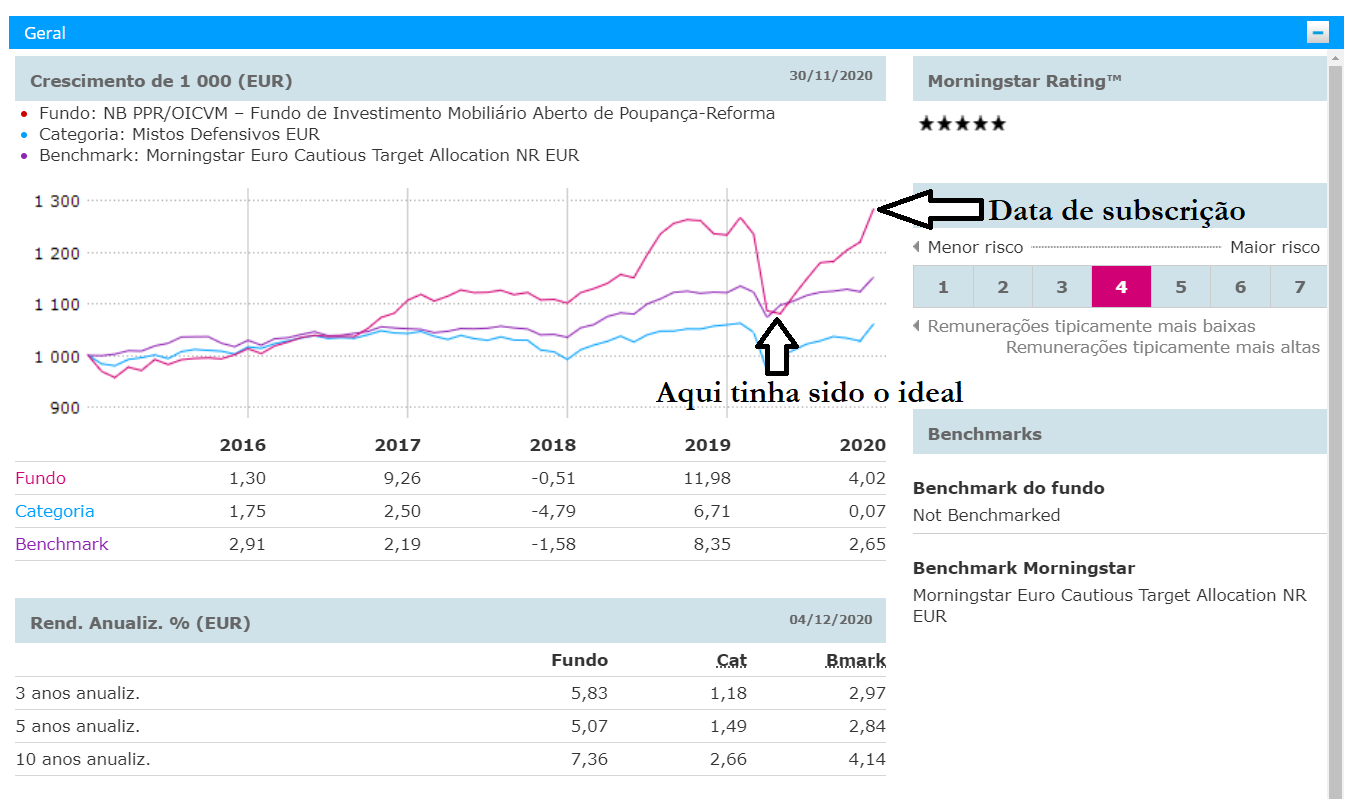

Claro que um gráfico vale o que vale, porque olhar para o passado é muito bonito, mas não sabemos o que nos reserva o futuro (vejam a pandemia). Por exemplo, olhando para o mapa, quem investiu em Janeiro de 2020 talvez imaginasse (eu imaginaria…) que ele continuaria em crescimento indefinidamente, já que vinha “lançado” desde 2018.

Com a pandemia, este PPR caiu a pique. Ora quem subscreveu este PPR (ou outro) em Março ou Abril deste ano, já viram bem o que ele cresceu desde aí? Já têm provavelmente um crescimento de cerca de 20%.

Eu, que subscrevi agora no início de Dezembro, arrisquei mas terá de ser a pensar no médio/longo prazo, porque a grande onda de recuperação já a perdi. Mas como a minha perspetiva é a 5, 10 ou 15 anos não fará grande diferença esta oscilação, nem mesmo estas quedas mais ou menos gigantes, Tenho é de ter tempo para esperar que recuperem.

Estou a partilhar convosco este momento, apenas porque não quero que pensem que isto de investir em produtos sem capital garantido (mesmo os PPR) é só investir e ver o dinheiro crescer. Tem de ter pulso firme e não se deixar levar pelas emoções.

No meu livro mais recente conto o caso de uma espectadora que me contactou aflita porque se assustou com a queda dos mercados, resgatou o dinheiro que tinha para não perder ainda mais e num segundo perdeu 5 mil euros. Como podem ver agora no gráfico, bastava-lhe não ter feito nada e agora já estava a ter lucro.

Também podia ter continuado a descer, e a descer, e a descer? E podia não ter recuperado como recuperou? Claro que sim. Nunca sabemos.

Não estou aqui a tentar convencê-lo de nada. Não ganho nada com isto. Gosto de aprender e de partilhar o que aprendo.

E o que lhe posso dizer é que com 10% das minhas poupanças em 2 anos consegui multiplicar as minhas poupanças dezenas de vezes mais do que com os restantes 90% em produtos com capital garantido. Neste momento posso dizer-vos que já estou na fase de reinvestir os ganhos com esses pequenos investimentos.

Percebo FINALMENTE o que lia nos livros quando diziam que era possível pôr o dinheiro a trabalhar para nós. Eu lia e achava piada, mas nunca pensei que fosse algo acessível a quem não percebia nada de investimentos. Na minha cabeça isto era só para os “ricos”.

Recordo-me de ter lido um livro (sim, ler livros é meio caminho andado para ganharmos mais dinheiro e experiência) em que o autor dava como exemplo investimentos que rendiam 7% líquidos ao ano. Eu ri-me. O máximo que eu tinha conseguido na minha vida eram 4% e foi num ano excelente, nos Certificados do Tesouro… Pensei: “Isto não é para mim de certeza…”.

Afinal foi. Ler livros e ter visto muitos vídeos no YouTube abriu-me os olhos para imensas oportunidades. Mas nunca arrisque dinheiro que não possa perder. Esta regra é sagrada.

É curioso estar a dizer-lhe estas coisas num artigo sobre PPR (que é um dos menos complexos e apesar de tudo menos voláteis). Mas a vida às vezes tem destas coisas. O que estou a perceber é que era por aqui que devia ter começado há muito tempo.

Se quer largar as amarras dos produtos com capital garantido, sugiro estes passos:

- Fazer um bom Fundo PPR (veja rendimentos e comissões, e defina o seu perfil – defensivo, moderado ou agressivo)

- Subscrever ETF

- Subscrever Fundos de Investimento

- Investir em ações (em plataformas com baixas comissões)

- Arriscar em plataformas de crowdfunding

- investir em imobiliário (quando perceber no que se está a meter)

- Reinvestir os ganhos em novos investimentos

Portanto, se decidir arriscar e investir em produtos sem capital garantido não se assuste com variações “normais” nem tome decisões precipitadas. Pode ser necessário perder dinheiro sim, mas só depois de muito pensar e de falar com muitas pessoas que percebam mais do que nós.

Era esta a mensagem que lhe queria passar hoje, com este meu exemplo.

![]()

")

Os fundos estão (indirectamente) indexados aos índices bolsistas (devido à grande quantidade de acções que os constituem) e nunca é boa ideia entrar em ALTA (e neste momento estamos, por incrível que pareça, em MÁXIMOS HISTÓRICOS).

O problema é que, para obter os benefícios fiscais de um fundo PPR, há que subscrever até final do ano… E este NÃO é momento para subscrever o que quer que seja!…

Pois é, mas aí podem entrar os PPR’S com capital garantido, que também permitem benefício fiscal. Nesta fase parece o mais acertado.

Tudo bem. É uma opção melhor que os depósitos a prazo. Mas para os meus objetivos é pouco. Para perfis defensivos ou conservadores é o ideal, sim.

Se o objectivo é o benefício fiscal, então é porque se está a investir numa perspectiva longo prazo. Se se está a investir numa perspectiva longo prazo, então não interessa muito a altura em que se entra num Fundo que segue o index bolsista e deve-se procurar fazê-lo o mais cedo possível. Se entrarmos numa lógica de tentar entrar apenas quando há uma queda na bolsa, corremos o risco de esperar muitos anos…

Boas Sr. Pedro eu como reformado vi num post seu que não, podia fazer o PPR, para ir buscar os 350 EUR, devido à minha mulher receber da retenção do seu trabalho 1200 EUR. O que comecei a fazer, em vez do PPR, fiz as contas ao investimento durante 1 ano+ juros+350 EUR ( tenho 56 anos), quanto é que tinha de poupar.

Então consigo por +- por mês 800 a 1000 EUR.

Vou fazer isso durante 10 anos. Tenho sempre dinheiro para o dia.

Foi a minha opção é não estou a emprestar dinheiro a ninguém, a não ser ao meu Banco.

Bom dia, onde posso encontrar o grafico apresentado em cima?

Obrigado

Olá. Na página do banco onde vai subscrever o PPR. Antes de o subscrever. Para saber o que vai comprar. Basta ligar para o apoio ao cliente do banco que eles ajudam 🙂

Boa noite Pedro.

Alguma vez fez as contas ao custo de deter um PPR vs investir num etf global?

Acha que a tributação mais favorável é realmente mais vantajosa a longo prazo? Pelo menos em termos históricos não me parece. Imagine o custo de 2,34 ao ano de gestão do ar PPR vs 0.2 do iwda. Sei que este último é mais volátil, mas não sei se é mais arriscado. E ao fim de alguns anos não há benefícios fiscais que compensem a diferença nos custos de gestão…

Olá. Por isso é que tenho os dois :). Diversifico. Daqui a 5 anos respondo-lhe com toda a propriedade, com contas reais. Nunca pôr os ovos todos no mesmo cesto. É o que estou a tentar fazer. O meu objetivo é no final ter uma boa média e não um super produto que pode ter resultados fantásticos e quando precisar resgata-lo revelar-se um desastre…

Concordo com essa análise porque eu próprio também a sigo (embora não com o Iwda, sim com o spdr devido ao menor custo e menor preço). No entanto diria que há diferentes perspectivas sobre as vantagens com os PPR:

– PPR tem vantagem de poder ser usada como seguro e com isto termos um “Depósito a Prazo” com taxa de juro superior a qualquer DP e sempre disponível para levantamento;

– há PPRs que ao abrigo de acordo com entidades empregadoras, o valor que o trabalhador investe é igualado pela entidade empregadora;

– o benefício fiscal, grande ou pequeno é um valor considerável para um cenário em que é um ganho “certo”!;

No entanto, concordo com o princípio base do teu comentário sobre os ETFs: tão importante como a valorização é diminuir ao máximo os custos associados. Nisto, os ETFs são imbatíveis.

Bom dia.

No site do montepio não tem esse gráfico.

Também gostava de ver o gráfico do meu PPR.

Olá. O que lhe responderam no apoio ao cliente do montepio?

Caro Pedro,

Como encara a comissão de subscrição do PPR Stoik, até um máximo de 2% por cada entrega, não parece demasiado elevado?

Quanto aos 10% da mais valia, compreendo o propósito da mesma.

Obrigado e votos de continuação com o Blog.

Olá. Sim, está escrito que PODE ser no máximo de 2%. Mas estão a cobrar zero. Confirmei antes de subscrever.

Bom dia Pedro,

Graças à ajuda dos seus preciosos artigos, decidi criar um PPR para aproveitar os benefícios fiscais.

Neste momento tenho uma dúvida que penso que me pode ajudar:

estou a pensar fazer um segundo PPR. Posso benefeciar fiscalmente dos dois? Isto é, o limite máximo de 400€ de benefício fiscal é no total, ou posso beneficiar de 400€ em cada um dos PPRs?

Isto para tentar perceber se vale a pena o esforço de tentar investir 2000€ em cada um dos PPRs (em termos de possível benefício fiscal), ou se apenas me vale a pena investir 2000€ anuais distribuidos pelos dois PPRs.

Olá. O limite é por sujeito passivo. Tem aqui muitos detalhes, por exemplo: https://www.sgf.pt/fiscalidade/

Boa noite Sr. Pedro eu tenho um dinheirito que venceu este mes dos certificado de aforro pode me dizer onde o aplicar ? qual banco melhor fazer um ppr? grata Fátima Alves

Olá Fátima. Não me permito fazer isso. Terá de investigar por si e decidir. Mas tem muita informação para começar a investigar nos artigos do blogue e nos comentários aqui e na página de Facebook.

Olá Pedro!

Obrigada pelas suas partilhas e reflexões.

Uma opinião: Um PPR de baixo risco (conservador Santander – sem investimento em ações) feito em Dezembro de 2021. Atualmente com uma perda de cerca de 170 €. Devo ficar preocupada? Sinto que está a ser em demasia. Tem sugestões de ação a tomar perante esta perda? Tranferência para PPR de outra instituição s/ risco? Resgate? Manutenção de PPR?

Olá. Têm a certeza de que o PPR não tem ações?! Confirme por favor. Tenho quase a certeza de que terá uma parte em ações, pela sua descrição. Em todo o caso, se já teve lucros no passado, agora é o momento de reforçar, não de resgatar. Vai perder dinheiro porquê? Um ppr é para manter dezenas de anos.