A Euribor está negativa, mas a minha prestação está sempre na mesma…

Estou sempre a ouvir isto. Por isso decidi fazer uma reportagem a explicar o que é a Euribor e como é que ela afeta (ou não) a sua prestação do crédito à habitação.

É que – talvez não se aperceba – mas quase de certeza que nunca esteva a pagar tão pouco de prestação ao banco. Claro que por nós o valor ideal era zero, mas como sabe isso não é possível, nem seria desejável. Afinal de contas, se não fosse o banco (seja ele qual for) não teria uma casa “sua”.

A principal razão das prestações estarem em mínimos históricos é a Euribor estar negativa. Na reportagem desta semana do Contas-poupança (tem o link no fim deste artigo) explico-lhe porque é que parece que a sua prestação não mexe, e o que deve fazer agora para não ser apanhado de surpresa quando a Euribor voltar ao normal.

O que é a Euribor?

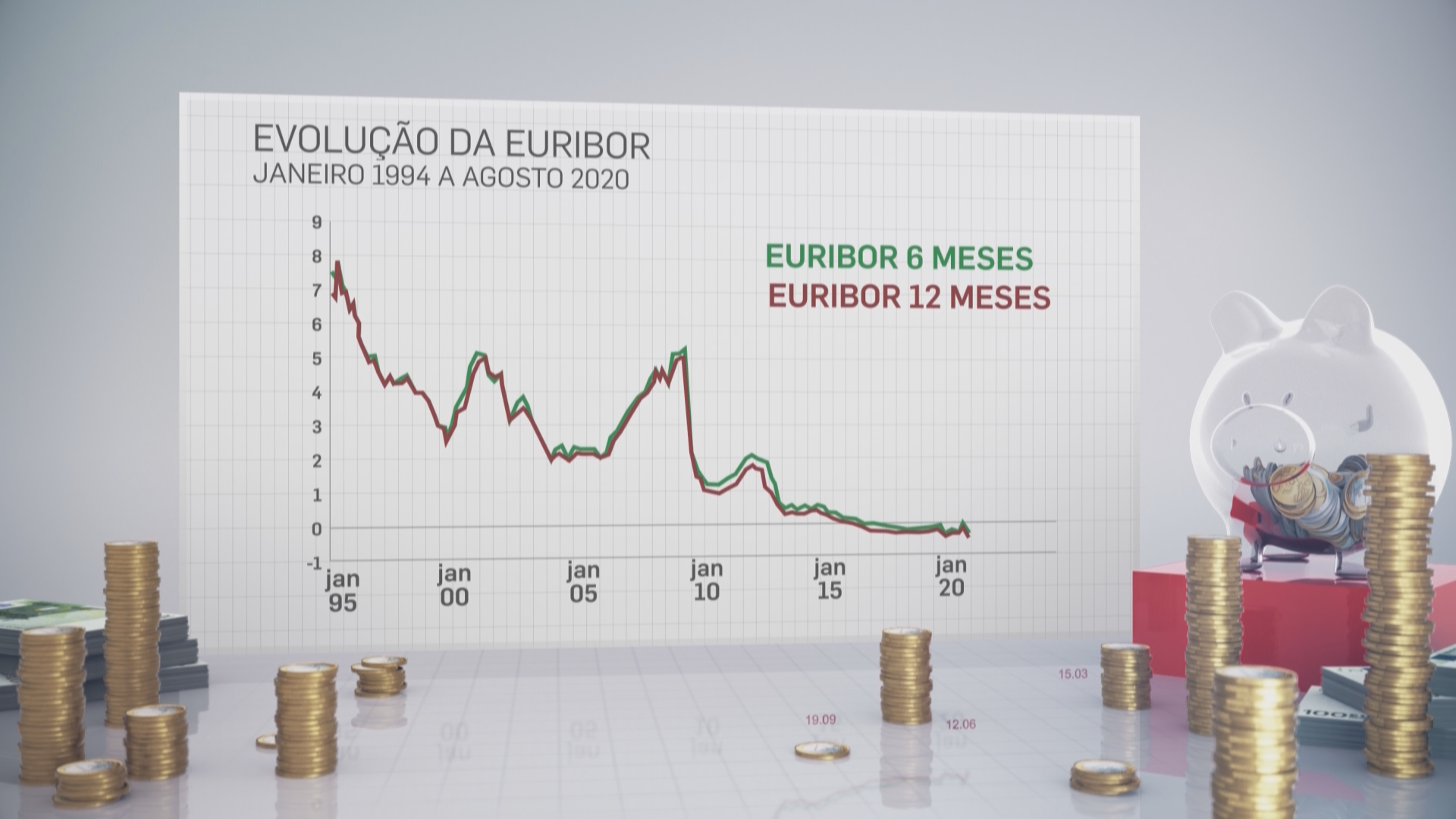

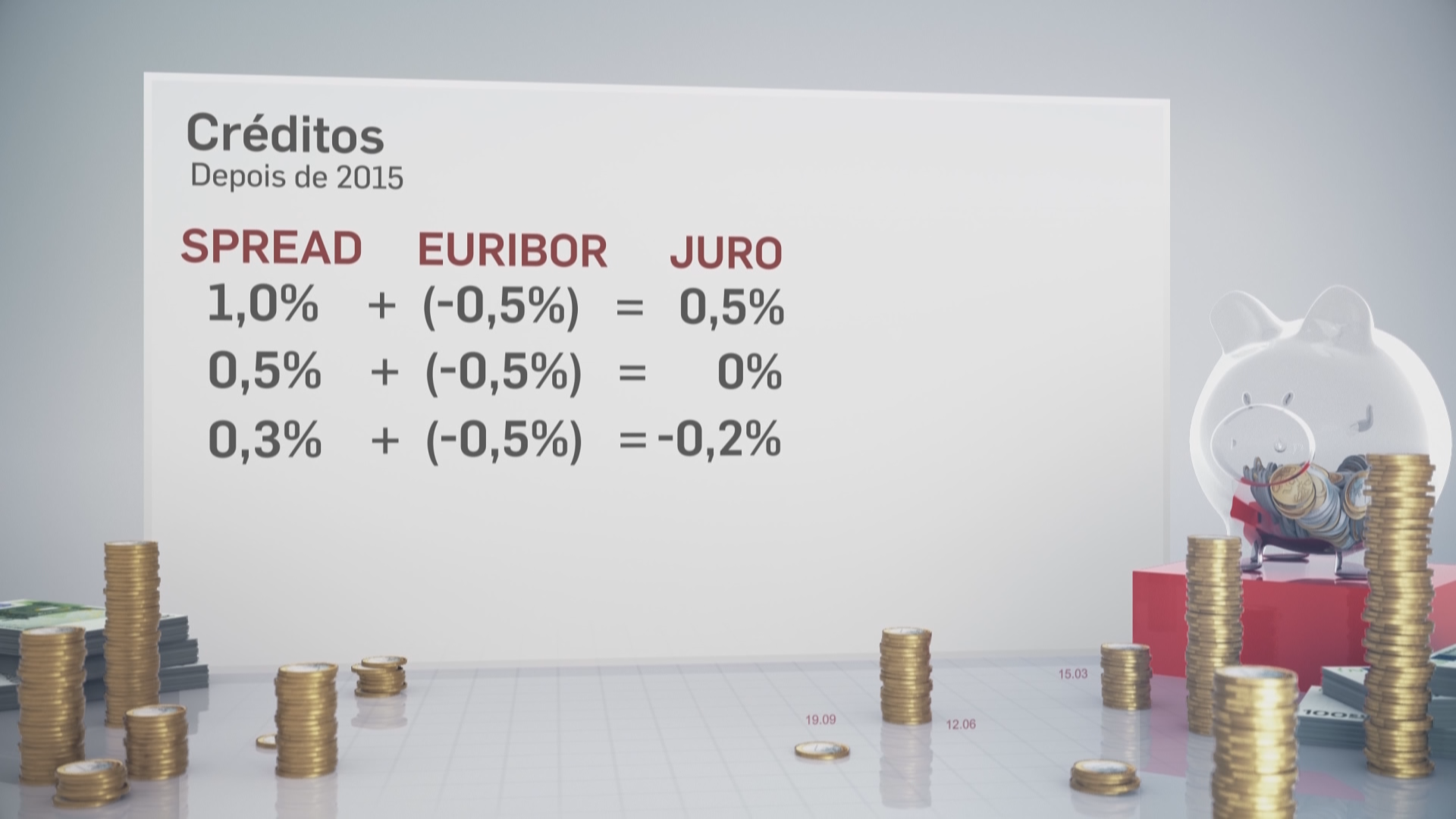

A Euribor – dito de forma muito simples – é o preço a que os bancos compram dinheiro uns aos outros para lhe emprestar a si. A sua prestação é composta pela soma de duas parcelas: a Euribor (a 3, 6 ou 12 meses) + o spread (o lucro do banco).

Durante anos a Euribor era um valor positivo (1, 2, 3, 4 ou 5%), mas desde 2015, a Euribor (por causa da crise dos bancos) ficou negativa e de repente os bancos começaram a ter menos lucro e até a ter prejuízo por causa disso. No meu caso, a CGD paga-me cerca de 20 euros por mês pelo meu crédito à habitação. É o mundo ao contrário.

Por exemplo, numa situação normal, o banco comprava o dinheiro a 1% e somava o spread de 1%, o que dava 2% de juro. E era assim calculada a sua prestação.

Mas o mundo mudou e a Euribor começou em 2015 a ser negativa. E os bancos tiveram de aprender a fazer uma conta nova. Somar um valor positivo com um negativo. Pode até haver situações em que não paga nada de juros ou até pode ser negativo e o banco paga-lhe a si e isso é de facto muito estranho.

Para perceber melhor, imagine que vai a um restaurante em que o prato do dia custa 10 euros, mas as sobremesas têm um preço negativo, por exemplo menos 3 euros. Se pedir sobremesa em vez de pagar 13 euros vai pagar só 7. Isto é muito estranho, mas é o que está a acontecer com o seu crédito à habitação.

É por isso que a sua prestação da casa nunca esteve tão baixa. Se tem um spread de 1, como a Euribor está neste momento (Novembro de 2020) a -0,5, na prática só está a pagar cerca de metade do que deveria.

Historicamente, a taxa Euribor a 3 meses é a mais barata para o consumidor, a seguir é a de 6 meses e a 1 ano é a mais cara.

Tente sempre negociar a Euribor a pelo menos 6 meses, mas são poucos os bancos que praticam atualmente essa taxa.

Então porque é que a minha prestação não desce?

Fala-se muito em Euribor negativa, mas muitas pessoas queixam-se que a prestação nunca desce. A explicação pode ser muito simples. Tudo depende a média da Euribor nos meses anteriores ao momento em que a sua prestação é revista.

Vamos a um caso prático. Se tem contratada uma taxa Euribor a 6 meses a sua prestação só vai mudar duas vezes por ano.

Imagine que fez a Escritura a 1 de Outubro. O banco faz a média da euribor a 6 meses durante o mês anterior (Setembro) e/ou dos 6 meses anteriores (conheço as duas versões) e dá, por exemplo, 1%. Mas de repente a euribor começa a descer durante várias semanas. Ao ouvir as notícias, a sua expectativa é que a Euribor vá descontar no seu spread. Mas suponhamos que noutras semanas a Euribor volta a subir. Como o que conta para atualizar a sua prestação em Março é o valor da média anterior, não lhe valeu de nada o que desceu.

E assim sucessivamente. A 12 meses é o mesmo princípio.

Por outras palavras, a sua prestação só vai baixar se durante praticamente todos os dias do período anterior associado à sua taxa Euribor a média for mais baixa do que tem atualmente. Se sim, durante 6 meses ou um ano vai pagar menos, ou pode ficar a pagar o mesmo ou até mais. Depende sempre dessa média. E o ciclo repete-se de 3 em 3, 6 em 6 ou de 12 em 12 meses.

Euribor negativa até quando?

Espera-se que a Euribor continue negativa durante pelo menos mais 4 ou 5 anos (estudos dos especialistas). Mas tem de estar preparado no futuro para a sua prestação começar a subir para valores “normais”.

Se paga atualmente (cálculos feitos pelo site ComparaJá a nosso pedido), 550 euros. se a Euribor subir 2%, passará a pagar 750 euros por mês. E se subir para 3%, a prestação será de 840 euros.

Deve ter isto em conta ao fazer agora um crédito à habitação e se já o tem, deve começar a acomodar esses aumentos no seu orçamento familiar, evitando por exemplo créditos que possam “afogá-lo” no futuro, embora hoje sejam pacíficos. É uma espécie de pequena “bomba-relógio” para algumas famílias. E não se esqueça de que com as moratórias a situação será ainda mais grave porque está a empurrar o que não pagou agora para o futuro e o futuro inclui estas subidas da Euribor.

Como posso prevenir?

Uma forma de se prevenir é colocar já hoje de lado o que está a poupar por causa da Euribor negativa. Veja quanto pagava de prestação em 2014 e quanto está a pagar agora e coloque todos os meses esses valor de lado e ponha-o a render para amortizar o seu crédito à habitação quando a Euribor voltar a subir. Não seja apanhado de surpresa. Os especialistas estão a avisar com vários anos de antecedência.

Temos de reconhecer que o assunto é complicado de entender à primeira. Se tiver dúvidas ligue para o seu gestor de conta no banco e pergunte quanto vai passar a pagar se a Euribor passar para 1% positivo. Só isto. E depois comece a fazer contas à sua vida.

Tem aqui a reportagem em vídeo:

")

Boa tarde.

Caro Pedro, e para o caso de quem compra casa agora!?

Tendo em consta isto:

Uma forma de se prevenir é colocar já hoje de lado o que está a poupar por causa da Euribor negativa. Veja quanto pagava de prestação em 2014 e quanto está a pagar agora e coloque todos os meses esses valor de lado e ponha-o a render para amortizar o seu crédito à habitação quando a Euribor voltar a subir. Não seja apanhado de surpresa. Os especialistas estão a avisar com vários anos de antecedência.

Nesse caso escolha a melhor TAEG inicial, e tente amortizar pelo menos 2 mil euros por ano nos primeiros 5 anos. Essa estratégia vai baixar as suas prestações para o resto do contrato.

Boa tarde Pedro.

Desde Dezembro de 2020, que estou efetiva como auxiliar no Hospital.

Sou solteira, tenho 3 filhos a meu cargo ( a filha com 19 anos) e os dois rapazes menores. A minha mãe também mora connosco. Apesar da minha mãe ter Alzheimer, Demência e Parkinson, ainda consigo trabalhar fora, as 35horas semanais.

Gostava de comprar casa, antes que a minha mãe me caia a uma cama. Em outubro faço 43anos. O meu IRS do ano passado, só tenho 1 mês de descontos, por o meu ex patrão não me ter metido na caixa. É possível, pedir um crédito no banco, para comprar a casa em Setembro ? Ou tenho que esperar até que faça novo IRS ? Obrigado

Olá Miranda. Só tem uma forma de saber. É ir a vários bancos perguntar :). Cada um tem as suas regras.

O meu nome é carlos Queiroz e vi a vossa peça e como consumidor de crédito habitação que sou, fui consultar o meu, então tenho uma euribor a 3 meses com um spread de 0,35% e a taxa da euribor que neste momento consta nos detalhes da minha prestação é de -0,444%, posso concluir que o banco neste momento teria que me pagar algo, certo?

Olá. Certo. No meu caso o banco amortiza 20 euros por mês a mais do que devia do “bolso” dele.

Quem compra agora é burrinho, porque o mercado vai cair dentro de 12 18 meses max.

Nao tenham pressa em se endividar …

Pergunto:

Falta-me 18 meses para liquidar a minha casa na totalidade ao banco, ou seja; pago a última prestação devida ao banco no dia 05 de Julho de 2023. Estou a pagar 320€ mensalmente desde 2015, sairei beneficiado das subidas de juros e da Euribor (3 meses + Spread 1,2%)?

Obrigado