PAGAMENTO EM PRESTAÇÕES DE IRS

Tem de pagar IRS este ano em vez de receber?

Espero que esta pergunta para si não faça sentido. Porque significa que ou recebeu reembolso ou recebeu a nota de cobrança e entretanto já a pagou e está tudo resolvido até ao ano que vem.

(Este artigo foi escrito no ano passado – em 2020 – nas estou a repeti-lo porque estou a receber esta pergunta algumas vezes e porque este ano muitas pessoas vão pagar em vez de receber, e isso pode estragar as finanças de algumas pessoas).

O prazo para pagar acaba dia 31 de Agosto

Estou a escrever este artigo para os que ainda não pagaram o IRS e para os que têm de pagar e neste momento estão aflitos financeiramente e não sabem como o vão fazer. Caso não esteja em nenhuma destas situações, é importante conhecer esta possibilidade porqiue um destes anos à frente pode precisar desta forma de pagamento.

Pelas contas do Ministério das Finanças, 1 milhão de portugueses recebeu uma nota de cobrança para pagar IRS. Dois milhões e 700 mil tiveram direito a reembolso. Deste milhão de portugueses que têm de pagar, infelizmente muitos deles ainda estão a fazer contas para saber onde vão buscar esse dinheiro, devido a quebras de rendimentos, desemprego ou outras circunstãncias da vida.

Pode pagar o IRS em prestações

É uma possibilidade prevista na lei para quem está em dificuldades. Como sabe os impostos são para pagar, não tem volta a dar. E não pagar não é opção porque logo a seguir vêm as penhoras e a perda de direitos e de apoios de que precisa também. Portanto, pagar é a única opção, a pronto ou mensalmente.

Quais são as condições

As dívidas de IRS de valor igual ou inferior a € 5.000 podem ser pagas em prestações, sem a prestação de garantia, desde que não seja devedor de outros impostos da Autoridade Tributária. Não pode ter dívidas de IVA ou outras.

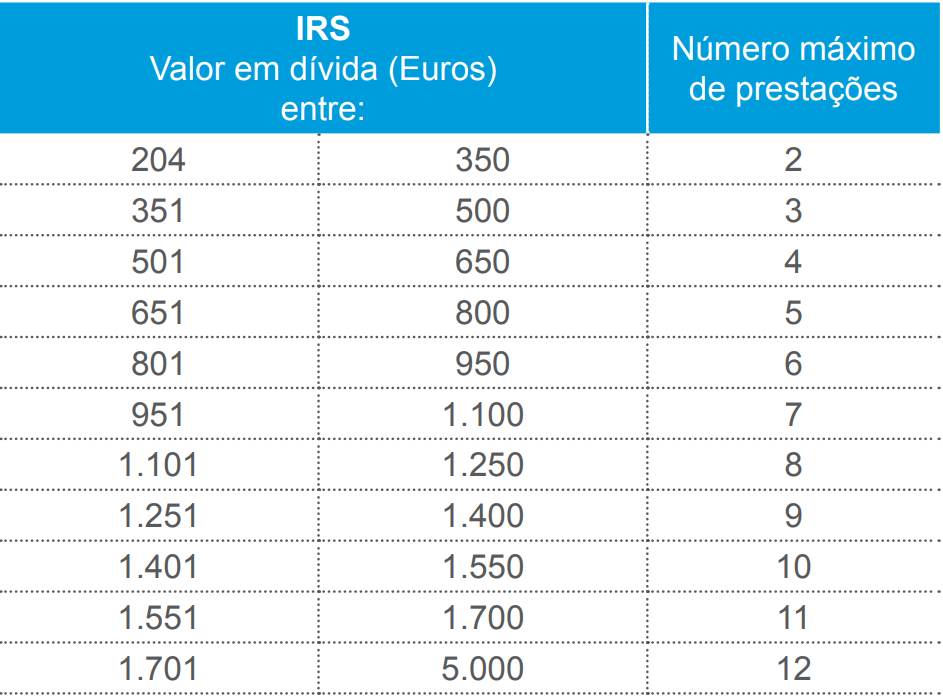

Pode pagar no máximo em 12 prestações, mas o número de prestações permitidas varia de acordo com a seguinte tabela:

Como fazer o Requerimento

O requerimento deve ser apresentado, por via eletrónica, através do Portal das Finanças, no prazo de até 15 dias após a data limite de pagamento da nota de cobrança, ou seja, até dia 15 de Setembro de cada ano.

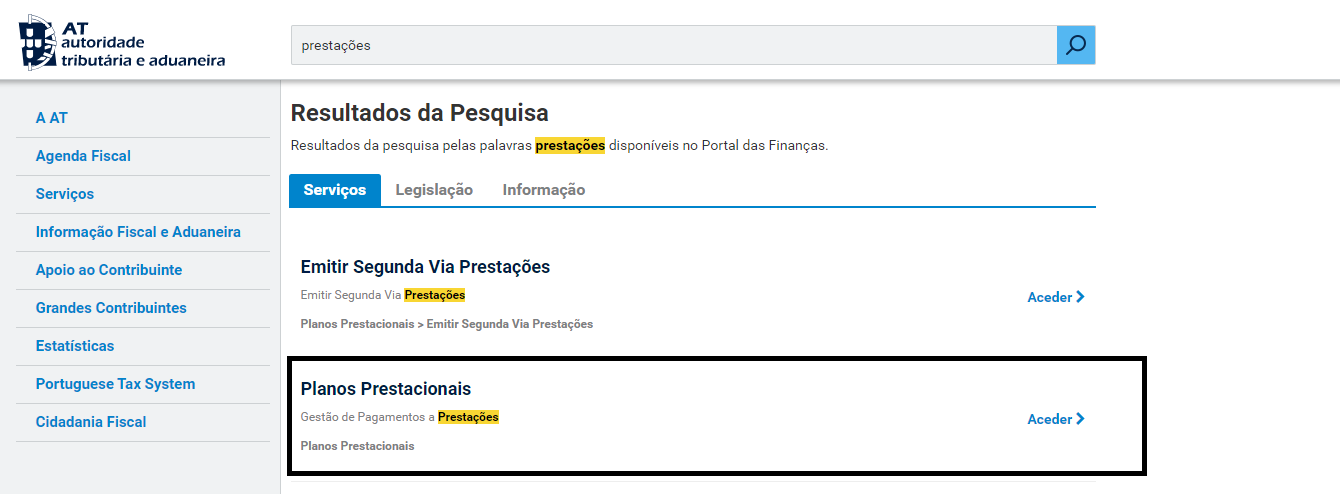

Para o fazer, deverá entrar em https://www.portaldasfinancas.gov.pt, autentica-se com a sua palavra passe, e:

1. Na pesquisa livre do portal das finanças escrever “prestações”;

2. Escolher a opção “Planos Prestacionais” e clicar em “Aceder”;

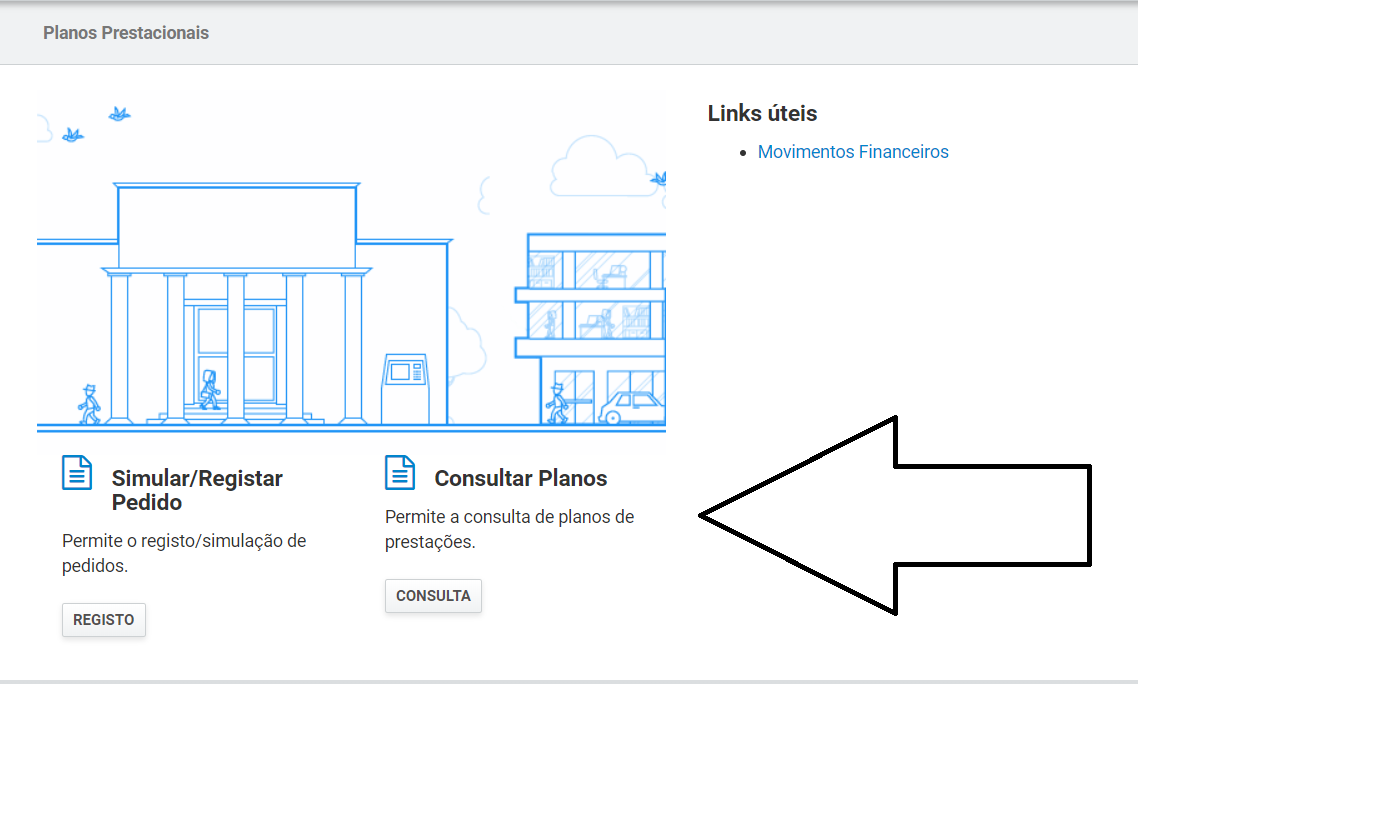

3. Escolher a opção “REGISTO”;

4. Escolher a nota de cobrança que pretende e clicar em “SIMULAR”;

5. Selecionar a condição “Sem apresentação de garantia” e clicar “CONFIRMAR”;

6. Faça a simulação do plano, escolhendo o número de prestações de acordo

com a tabela acima referida;

7. No campo “Razão Económica” escolher o motivo de entre a lista que lhe é dada;

8. No campo “Justificação do motivo indicado anteriormente” escrever uma breve justificação do pedido;

9. Registar o pedido.

A análise do pedido

A AT verifica se tem outros impostos em dívida e se estiver tudo OK, o pedido é aprovado automaticamente.

O cálculo das prestações

Assim que o pedido de pagamento em prestações é aprovado, o total do imposto é dividido pelo número de prestações mensais e iguais (ver a tabela), acrescendo à

primeira prestação as frações resultantes do arredondamento de todas elas.

Ao valor de cada prestação acrescem os juros de mora contados sobre o respectivo

montante desde o termo do prazo para pagamento voluntário até ao mês do

respectivo pagamento.

Ou seja, não há a possibilidade de fracionar o pagamento sem juros. Mas afinal quanto é que vou pagar de juros?

Taxa de juros de mora de dívidas ao Estado

A taxa de juros de mora de dívidas ao setor público é fixada anualmente pela Agência de Gestão da Tesouraria e da Dívida Pública (IGCP). Até 31 de dezembro de cada ano é fixada a taxa de juros de mora a vigorar no ano seguinte. Este ano, de acordo com o Aviso n.º 366/2020, é de 4,786 %.

Neste caso, para calcular os juros de mora, tem de fazer esta conta: (Montante em dívida x taxa de juros de mora) / 365 dias x nº de dias de atraso. Não se preocupe que a AT faz as contas por si.

De forma resumida é como se tivesse de pedir o dinheiro que deve de IRS a um banco ou financeira e pagasse os tais quase 5% de juros. Não é um bom negócio. Pague a totalidade dentro do prazo, se puder. É a primeira opção. Caso não consiga de todo, aceite esta possibilidade. Nunca deixe de pagar um imposto. Vai correr mal.

O pagamento

O pagamento das prestações deve ser efetuado até ao final de cada mês, pelos meios habituais, sendo para o efeito emitidos documentos de cobrança mensais. As notas de cobrança prestacionais serão enviadas para o domicílio fiscal, por isso mantenha-o sempre actualizado. Caso tenha aderido à “Via CTT” as prestações serão enviadas por aí.

A falta de pagamento e incumprimento

A falta de pagamento de qualquer das prestações implica o vencimento imediato

das seguintes e a instauração do processo de execução fiscal pelo valor em dívida. Terá de pagar tudo o que falta de uma vez. Sem perdão ou mais facilidades.

Em caso de pretender um número de prestações superiores ao permitido, de acordo

com a tabela anterior, ou para notas de cobrança de valores superiores a € 5.000,

é necessária a prestação de uma garantia.

Isto também se aplica – com outros valores – ao IRC das empresas.

Espero que nunca precise, mas se precisar desta ajuda já fica a saber como funciona.

![]()

")

Alguém me pode informar se a primeira nota de cobrança da 1a prestação é enviada para casa após 31 de Agosto, ou seja, após data limite do pagamento total do irs caso não tivesse sido solicitado o pagamento fraccionado. Obrigado

Como faço, vendi uma casa em 2020, tendo como casa própria outra que nos foi oferecida em vida pelos meus sogros em 2013, ahora tenho obras nesta casa onde habito, ja me disseramque nao pidia fazwr as obras ckm ovalor que sobrou da venda da anterior(?) Poderia ajudar me, ainda não fiz o IRS pois não como o fazer . .. obrigado

Olá. Nessas situações aconselho vivamente que consulte um contabilista.

Olá Pedro, alguém da minha família precisava de fazer o pagamento este ano do IRS em prestações e cheguei a esta sua página, que me gerou uma dúvida. A páginas tantas diz que: para calcular o valor dos juros faz esta conta ” Montante em dívida x taxa de juros de mora) / 365 dias x nº de dias de atraso. Posso estar errado, mas se mantivermos constantes o valor da dívida e a taxa de juros, assim como os 365 dias, e multiplicarmos por exemplo por 60 dias dá um valor mais baixo do que multiplicarmos por 30 o que não me parece que faça sentido.

Pedro, o meu comentário anterior não faz sentido, fui traído pela calculadora ou melhor pelos dados que lhe meti. A sua fórmula está correta e está perfeita para o resultado que se pretende. Aceite as minhas desculpas.