As taxas Euribor estão outra vez super negativas

De certeza que se lembra de ter alertado aqui em Março que a Euribor estava a disparar em flecha. Aproximou-se “perigosamente” do zero. Mas depois travou bruscamente e agora está a descer também rapidamente. Está quase, quase, a atingir novamente os valores mínimos históricos. Ou seja, a Euribor (em todos os prazos) está outra vez super negativa. Está quase a atingir (a 3 meses) outra vez 0,5 negativos.

É uma boa notícia para os clientes bancários que têm crédito à habitação e uma má notícia para as nossas poupanças, se estiverem indexadas á Euribor.

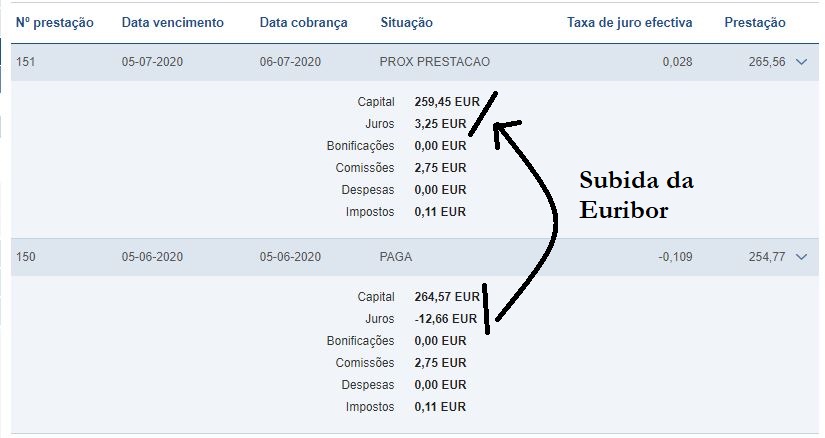

Em Julho e durante 3 meses eu e muitos outros vimos a nossa prestação aumentar por causa do “disparo” da Euribor durante o Estado de Emergência. No meu caso pessoal, durante 3 meses deixei de ter juros de negativos (a CGD pagava-me 12,66 euros por mês pelo meu crédito à habitação) e agora durante este trimestre estou a pagar 3,25 € por mês em juros).

Se a Euribor se mantiver em valores mais negativos do que -0,30 até ao final de Agosto (como tem acontecido), a CGD voltará a pagar-me em vez de ser eu a pagar-lhe. Continua a ser uma situação estranha. Mas é o que é.

Espero, portanto, que em Setembro a CGD volte a pagar-me todos os meses cerca de 12 euros por ter lá o crédito à habitação. Tem de ver as contas no seu caso e que mês é que conta para si para estabelecer qual é o valor negativo da Euribor que vai descontar no seu spread. Está no seu homebanking ou ligue para o seu gestor de conta.

Os valores da Euribor hoje

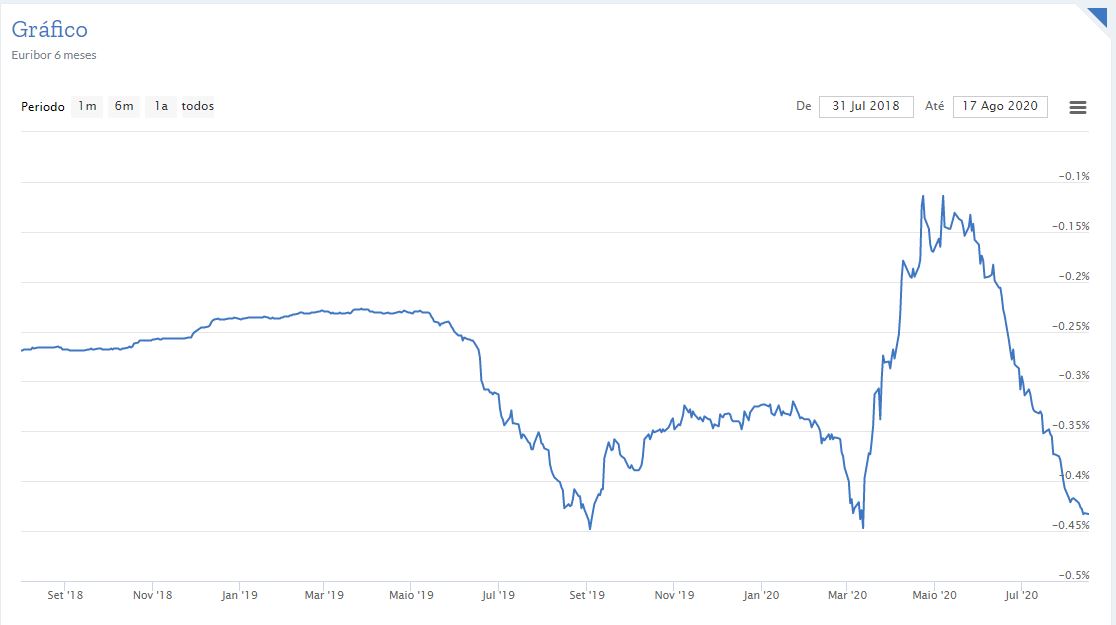

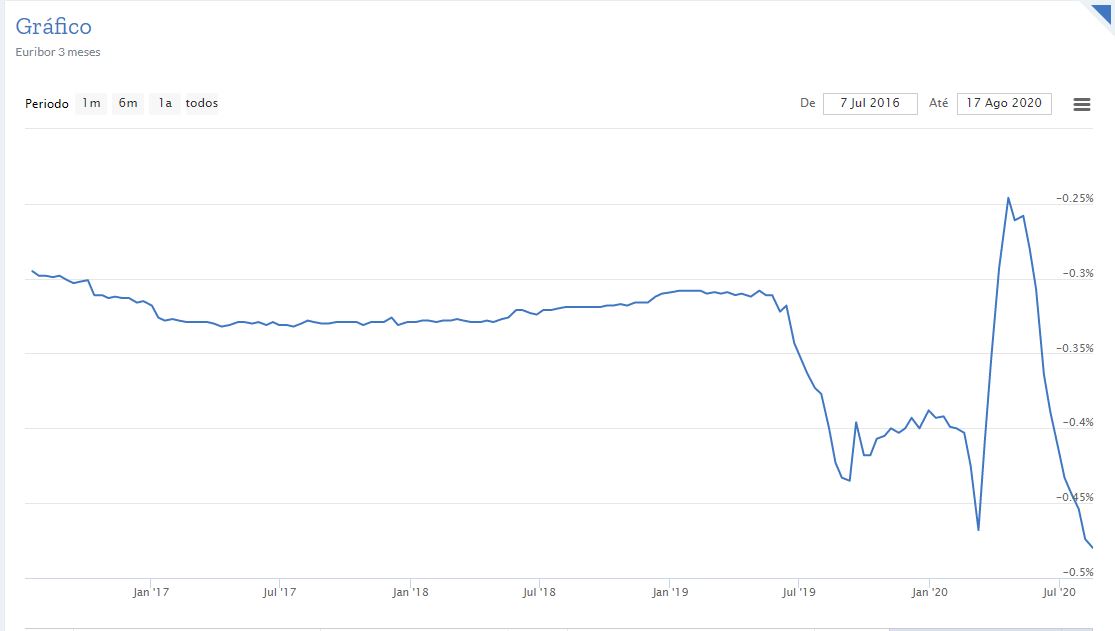

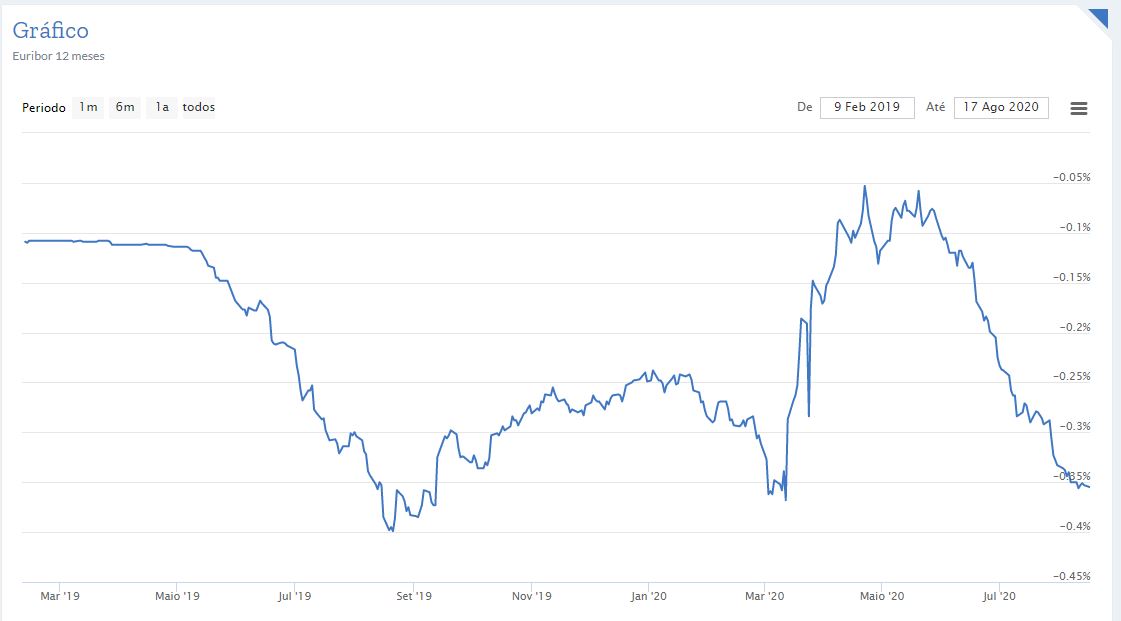

Hoje, 18 de Agosto de 2020, as taxas Euribor tinham estes valores:

Euribor 6 meses: – 0,440%

Euribor 3 meses: – 0,483%

Euribor 12 meses: – 0,365%

Como podem ver nos 3 gráficos, a Euribor nos 3 prazos está já novamente a caminhar para os máximos históricos (super negativos) da pré-pandemia. Portanto, se esta situação se mantiver, poderá ficar descansado nos próximos anos até que a Euribor regresse ao zero e depois a valores positivos, como é suposto ser. Mas saiba que tudo pode mudar a qualquer instante, como vimos em Março.

Para que serve esta informação

Aproveite esta “folga” para pêr de lado o que está a poupar comn os juros negativos ou mais reduzidos para criar o seu Fundo de Emergência. No meu caso estou a poupar com a Euribor negativa cerca de 50 euros por mês (face à prestação que deveria ser normal).

E avalie de deve ou não aproveitar para amortizar o seu crédito à habitação.

Esteja também atento à questão das moratórias. Se está em dificuldades financeiras aproveite esta oportunidade. A moratória legal foi prolongada para 1 ano e ainda pode pedir. Aproveite este ano de “folga” para pôr todas as suas contas em ordem.

Ter um ano de folga no crédito à habitação é o equivalente a ter dinheiro emprestado no valor do que não pagou a juros baixíssimos, quase nulos ou mesmo negativos. Use esse dinheiro que não vai pagar ao banco para amortizar ou liquidar empréstimos que tenham juros altíssimos (como o automóvel ou o cartão de crédito).

Acompanhe-nos AQUI

NOVO LIVRO “CONTAS-POUPANÇA” 34 dicas para poupar muito mais e fazer crescer o seu dinheiro em 2019. É um livro que se paga a ele próprio apenas com uma dica. Se quiser conhecer também as dicas que demos nos primeiros 5 anos de programa, pode adquirir o livro “Contas-poupança I”. É só clicar AQUI ou nas fotos dos livros.

")

Esta actualização é automática por parte da entidade bancária ou há que ser requerida?

Também tenho Euribor a 3 meses e o meu banco ainda não me pagou juros nenhuns…

Olá. É automática.

As próximas gerações, aquelas que estão há menos de 10 anos no mercado de trabalho e sobretudo as que estão a entrar agora no mercado de trabalho terão a sua vida bem complicada. Só medidas que empurram o problema com a barriga para a frente e que emperram ainda mais o elevador social neste país…

Boa noite, como consegue ter a taxa efectiva tão baixa. Tenho um spread acima do seu, (0.55 %), mas a taxa efectiva é de 0 , 2202. Muito superior a sua.

Caro Pedro

Encontrando-se a Euribor abaixo do spread é automaticamente que recebe os juros, como refere, ou tal tem que constar no contrato. A minha taxa já esteve abaixo do spread e não recebi nada por parte do Montepio. Poderia informar-me sff. Muito obrigado.

Olá. Na CGD é automático. O que lhe respondeu o seu gestor de conta no montepio?

Bom Dia,

Conforme tinha referido dia 6 de abril, achei estranho o movimento da Euribor na altura e que pessoalmente não fazia sentido as subidas, face ao impacto da Pandemia na conjuntura económica (infelizmente). Decorridos alguns meses temos novamente a Euribor muito próxima de mínimos históricos em todos os prazos, sendo positivo para quem tem crédito habitação, tal como para mim.Penso que o que fez a Euribor recuperar na altura, foi os bancos em meados de março não se financiar(emprestar) dinheiro uns aos outros, cativaram o dinheiro e os que emprestaram foi a taxas mais altas,pelas incertezas provocadas pela Pandemia, daí a Euribor ter disparado…com a injecção de dinheiro no mercado voltou novamente a cair…faz sentido quando a taxa de juros Europeia BCE estão historicamente a zero.https://www.jornaldenegocios.pt/mercados/detalhe/mercado-ve-euribor-perto-de–05-ate-ao-final-de-2021

Como é óbvio, é importante para as nossas carteiras o comportamento da Euribor, o spread associado, tal como o seguro de vida. Em junho de 2019 transferi o crédito habitação para outra entidade financeira com melhores condições: spread e seguro de vida fora do banco. Um dos fatores extremamente relevante é a questão do seguro de vida, em que podemos poupar também dinheiro. Em 2019 quando tinha no banco, sendo o seguro com ITP (invalidez total e permanente) 66% a 100% para duas pessoas (eu e esposa), pagava à fidelidade 29,36€ por mês, ao transferir o crédito em junho 2019 com seguro fora, passei a ter uma ITP 60% a 100% para duas pessoas e a pagar 18,96€, isto implica uma poupança anual de 124,80€. O meu capital em dívida é muito inferior a 100.000€, mas para valores superiores a poupança no seguro é muito significativa.

Efetivamente após consultar o mercado com simulações de seguros, reconheço que valeu a pena efetuar o seguro fora do banco. Deixo o link do mediador de seguros que me ofereceu a melhor proposta (com diversas opções de seguradoras e salvo erro faz seguros a nível nacional), caso pretendam solicitar um simulação de seguro de vida: https://form.jotform.com/DSTROFA/simulao-online-gratuita

Hoje em dia a lei permite fazer o seguro fora do próprio banco (consultar a lei e condições da escritura), tendo o seguro de vida um peso relevante do crédito habitação, isto porque ter spread mais baixos com seguro no banco não significa que tenhamos o melhor crédito habitação. Tenho o exemplo de amigos que estavam nessa situação, uns optaram por transferir o crédito com seguro fora do banco. Outros fizeram as contas e mesmo tendo bonificação no spread, optaram por prescindir da bonificação e fazer o seguro fora, pois a poupança em grande parte dos casos é superior.

Esperamos que a Euribor se mantenha por este valores, o que nem sempre representa uma economia em crescimento, pelo contrário…

Cumprimentos,