Fundos de investimento – Balanço semanal

Como vos expliquei neste artigo AQUI, onde tem vários avisos e explicações sobre porque deve conhecer várias alternativas de investimento, semanalmente vou dizer-vos como está a evoluir a minha carteira de fundos de investimento para que perceba que, ao contrário dos depósitos a prazo, o seu dinheiro sobe e desce todos os dias. Tem de aprender a conviver com isso.

Perceber como funciona, não quer dizer que tenha de investir. Primeiro estranha-se, depois logo se vê se é para si. Comigo foi assim.

Quando ganhar dinheiro digo, quando perder também digo. Não lhe estou a vender nada, apenas quero partilhar informação. Nenhum artigo neste blogue é pago por ninguém. O meu objetivo é unicamente contribuir para a nossa literacia financeira.

Semana de 20 de Julho de 2020

Antes de mais uma novidade. Uma das sugestões que vos dei durante a fase crítica da pandemia foi colocarem de lado o que pouparam para uma emergência ou para investirem.

Como em minha casa eu e a minha mulher poupamos várias centenas de euros (porque ambos continuámos a trabalhar) durante esses meses, decidimos pegar nesse dinheiro e (já que seria dinheiro que seria entregue às gasolineiras, restaurantes, escolas, portagens, etc.) investi-lo com mais risco. Felizmente podemos dar-nos a esse “luxo”. Há famílias que devem colocar este dinheiro num Fundo de emergência e NUNCA os colocar em produtos de capital não garantido, como vai ver a seguir.

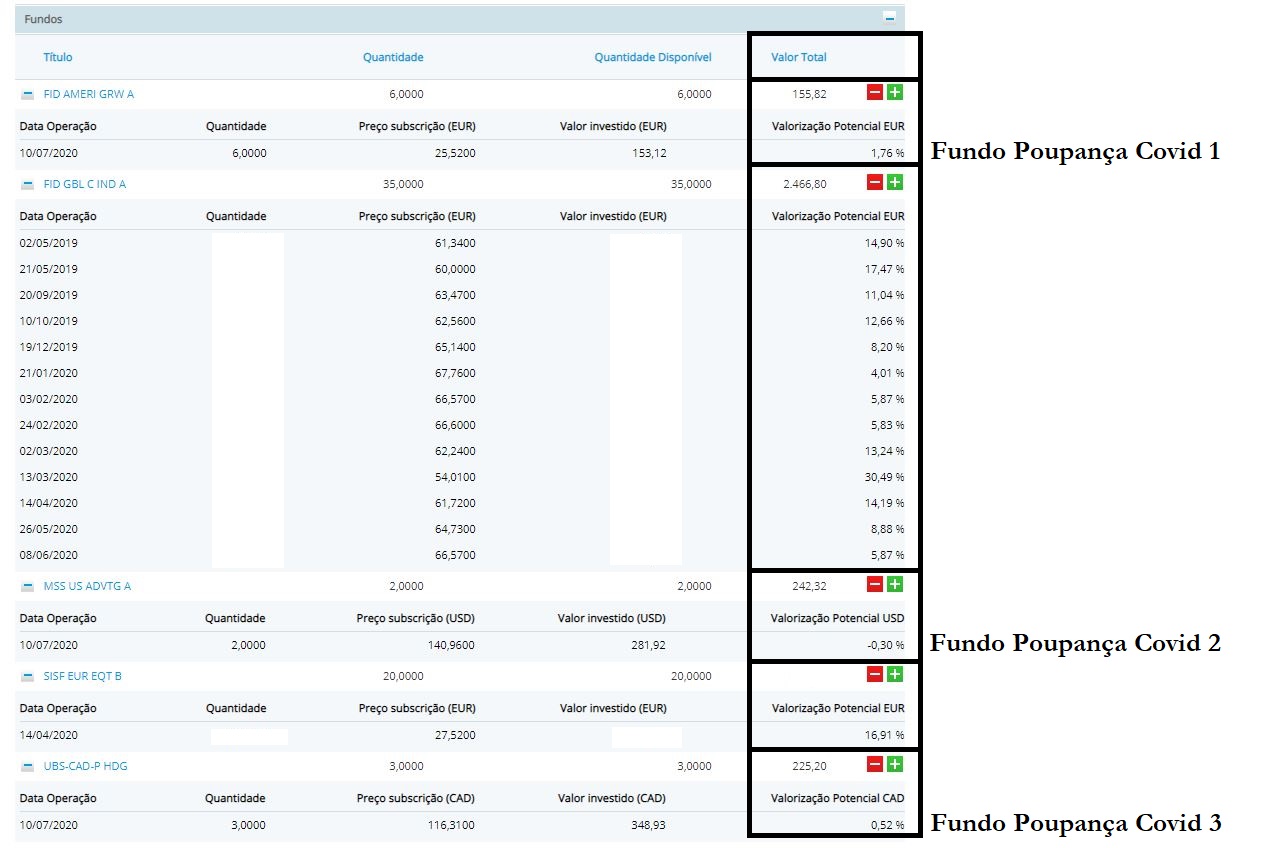

Subscrevi um fundo com o que a minha mulher não gastou durante o Estado de emergência (combustíveis e alimentação), outro com o que o meu filho mais velho não gastou (passes e alimentação na escola) e outro com o que o meu filho mais novo não gastou (a mensalidade da escola privada baixou e não teve atividades extracurriculares). Vou fazer um vídeo a explicar tudo isto com detalhe e vou colocar no meu canal de YouTube.

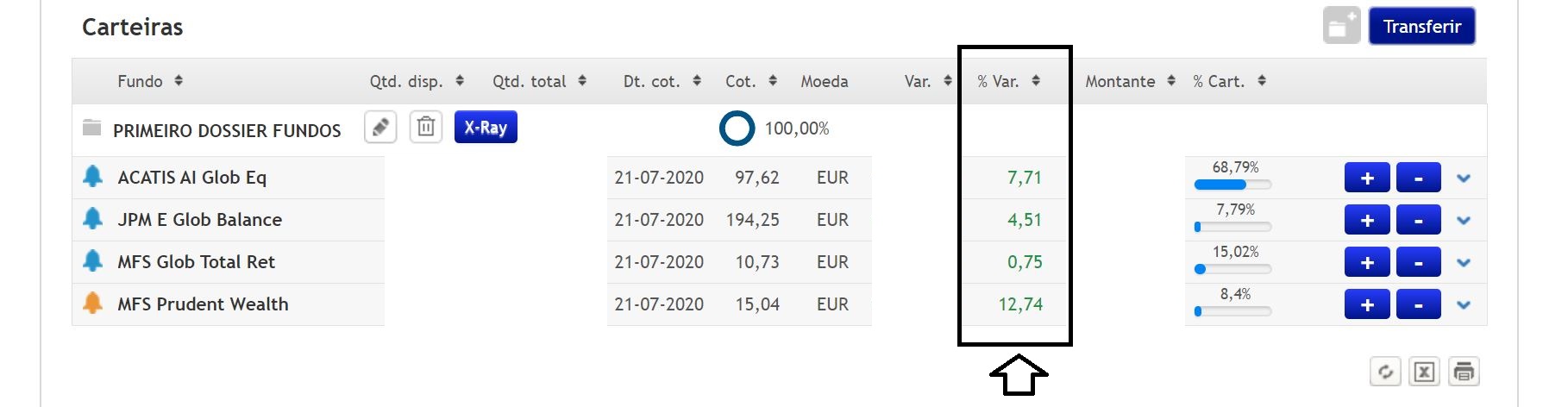

Se for ver o artigo da semana passada, verificará que o meu fundo “principal” cresceu cerca de 1% em apenas uma semana. A unidade que está a crescer menos passou de 3,17% para 4,01% e a que está a crescer mais passou de 29,44% para 30,49%. O outro fundo que mantenho neste banco, numa semana cresceu de 14,72% para 16,91% como pode ver no print screen acima.

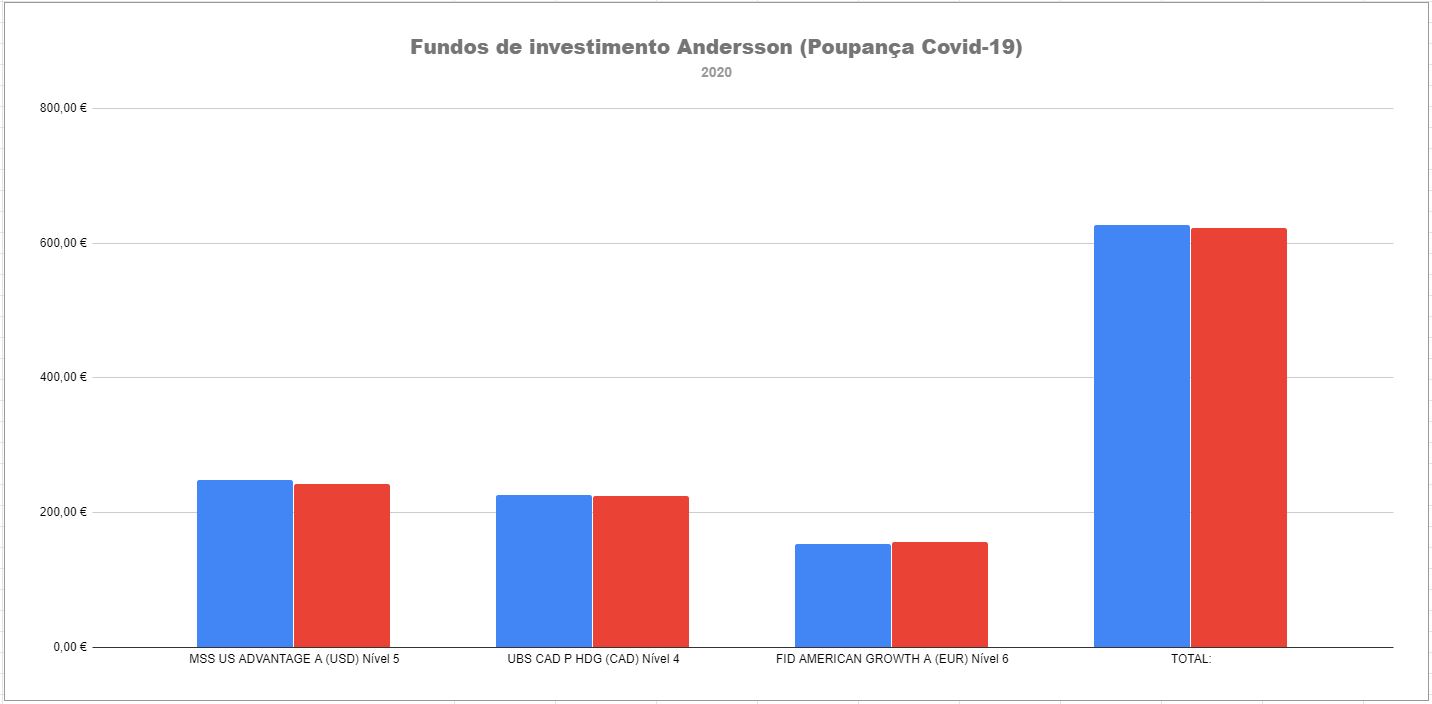

Por uma questão de privacidade, vou só revelar as percentagens de crescimento ou de perdas (também ficam negativos…), mas em relação aos meus Fundos “Poupança Covid” vou passar a colocar aqui um gráfico com os valores reais para perceberem de que dinheiro estamos a falar. Podem ser pequenas poupanças. Não é preciso ser rico. No print screen acima tem lá os valores que investi. Esta é a evolução que eles tiveram nesta primeira semana.

Como podem ver, uma semana depois, estou a perder dinheiro. Dois perderam e um está a ganhar muito pouco. A média dos 3 fundos é negativa. Portanto, para quem está a ler este tipo de relatos pela primeira vez é de facto assustador. Então eu ponho lá o dinheiro e passada uma semana já estou a perder dinheiro? Quero que perceba que é perfeitamente normal.

No total dos 3 fundos, subscrevi 627,13 € e se resgatasse neste momento só me devolviam 623,34 €. Menos 3,79 €.

Nestes outros fundos, noutro banco, já estão todos novamente positivos. Na semana passada um ainda estava negativo. Estava com -1,69%, esta semana já está a crescer 0,75%. Os restantes cresceram entre 1 e 2%. Em apenas uma semana, sublinho.

Mas não fique a pensar que isto é uma máquina de fazer dinheiro. Na semana que vem podem estar todos em queda 10 ou 15% e perder todos estes “ganhos”. Quando isso acontecer, o “segredo” é não vender. É isso que eu quero que perceba.

Na próxima semana continuarei a fazer este balanço com a comparação face à semana anterior para começarem a perceber como funciona esta ferramenta financeira.

Avisos

Nunca deve ver a minha carteira de investimentos ou o que eu digo como um conselho sobre como e onde deve investir ou que fundos deve escolher. Há milhares de fundos.

Não tenho qualquer formação financeira e sou um simples cliente bancário com muita curiosidade. Quando quiser subscrever fundos pela primeira vez deve contactar um gestor especializado no seu banco ou corretora. Nunca invista dinheiro de que vai precisar. Pode perder dinheiro, se precisar levantá-lo numa altura em que estiver com valores negativos e não puder esperar meses ou anos até que eles recuperem.

Acompanhe-nos AQUI

Podcast

Leia os livros “CONTAS-POUPANÇA”. É só clicar AQUI ou nas fotos dos livros.

")

Boa iniciativa.

Gostaria de tirar uma duvida: o imposto a pagar nos fundos não é retido na fonte como nos depósitos a prazo. A minha dúvida é se o mesmo é automático no IRS, ou seja, quando preenchemos o IRS automaticamente entra as mais valias que tivemos com os fundos e é “descontado” no IRS ou se temos de preencher manualmente esse anexo.

Sei que nos PPR é automática a dedução do benefício e gostaria de saber se em termos de impostos também o é.

Obrigado pela ajuda

Bom dia.

Até à data é necessário preencher manualmente o anexo do IRS correspondente: G, para fundos nacionais, ou J, para fundos estrangeiros. No início do ano, o seu banco ou corretora deve enviar-lhe a informação necessária para preencher estes anexos. Atenção que, no momento do preenchimento do IRS, deve decidir se pretende tributação autónoma à taxa de 28% ou se pretende o englobamento. A opção pelo englobamento inclui todos os rendimentos da mesma natureza (não pode englobar uns e excluir outros, por exemplo).

Sebastião Espada 28 de julho de 2020

Nunca paguei manutenção de conta por teres outras contas a prazo este mês de Julho foi-me debitado 2,60€ de manutenção de conta é correto isto? Assim como a anuidade do cartão que pagava de uma só vez á volta de 15€ agora debitaram-me 5€ de comissão —-disponibilização cartão débito, já tentei saber o que é isto foi-me dito que é da anuidade que pagava de uma só vez e agora passo a pagar trimestralmente ora aqui temos um aumento encapotado porque sendo assim no final de um ano tenho uma comissão paga de 20€ enquanto antes eram á volta de 15€ posso fazer alguma coisa que minimize esta acção do Banco que decide sem dar conhecimento aos Clientes ? OBRIGADO pela atenção

Olá. Mudar de banco 🙂