Ponha o seu dinheiro a render mais

O Governo diz que o PIB vai cair 6,9% este ano mas que vai crescer 4,3% em 2021. O que é que isto tem a ver com as minhas poupanças?

Ora, independentemente da sua situação financeira neste momento, para quem subscreveu Certificados do Tesouro em 2018 isso é uma excelente notícia. Quer dizer que provavelmente vai ter em 2021 (se as previsões se concretizarem) a taxa de juro máxima prevista nas regras dos Certificados do Tesouro Poupança Crescimento.

Quanto rendem os Certificados do Tesouro?

Para quem não sabe, os Certificados do Tesouro Poupança Crescimento (CTPC) são os “depósitos a prazo” do Estado português. Qualquer pessoa os pode subscrever nos Correios, Espaços do Cidadão e online (no site do IGCP, se já abriu lá conta).

Rendem dezenas de vezes mais do que os depósitos a prazo clássicos nos bancos. São a melhor opção (há algumas excepções em promoções de bancos) para quem quer rentabilizar de forma simples as poupanças em produtos de capital garantido.

Taxa de juro CTPC

- 1.º ano – 0,75%

- 2.º ano – 0,75%+prémio PIB

- 3.º ano – 1,05%+prémio PIB

- 4.º ano – 1,35%+prémio PIB

- 5.º ano – 1,65%+prémio PIB

- 6.º ano – 1,95%+prémio PIB

- 7.º ano – 2,25%+prémio PIB

Agora chegamos ao ponto que nos interessa. A taxa de juro a partir do 2.º ano é acrescida de um prémio, em função do crescimento médio real do Produto Interno Bruto (PIB), que corresponde a 40% do crescimento médio real do PIB nos últimos quatro trimestres conhecidos no mês anterior à data de pagamento de juros.

O prémio apenas tem lugar no caso do crescimento médio real do PIB ser positivo e fica limitado a um máximo de 1,2% em cada ano, equivalente a 40% de um crescimento médio real do PIB de 3%. Se o PIB for negativo, pára no zero.

Portanto, se tem Certificados do Tesouro há mais de 2 anos ou pelo menos desde o ano passado, em 2022 vai ter um rendimento “garantido” das suas poupanças de 1,05+1,2= 2,25%. E em 2023, se o crescimento do PIB voltar a crescer pelo menos 3% terá um rendimento de 1,35+1,20= 2,55%.

A média dos depósitos a prazo atualmente ronda os 0,15% ao ano (sim, leu bem, uma décima e meia). Portanto, se tiver o seu dinheiro nos Certificados do Tesouro renderão 15 vezes mais em 2022. Dá que pensar. Face ao rendimento dos depósitos a prazo é uma diferença muito considerável. Faça contas e avalie se é uma opção para si.

Se subscreveu os CTPC nos anos passados, e como no ano de 2019 o PIB cresceu 2,2, o prémio será de 0,88%. Naturalmente que em 2020 o prémio será zero porque o PIB será negativo.

Portanto a minha dica é sobretudo para quem quiser investir agora a pensar daqui a 2 anos: no primeiro ano não tem prémio, mas em 2022 provavelmente ainda haverá espaço para recuperação económica em termos do PIB. Claro que as contas podem sair furadas por novos confinamentos ou crises mas mesmo que não tenha prémios considere esta possibilidade caso tenho dinheiro “parado” em depósitos a prazo.

Os contras

Devo relembrá-lo que o mínimo de subscrição é 1.000 euros e que durante o primeiro ano não pode mexer no dinheiro. As taxas de juro são crescentes até ao sétimo ano.

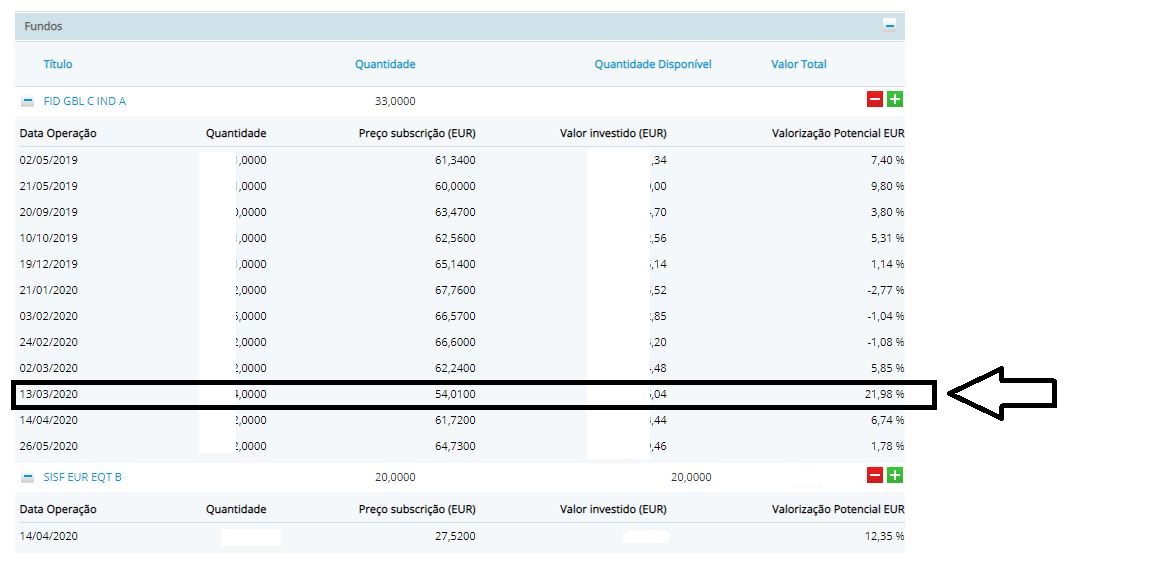

Não se esqueça que tem sempre a possibilidade de investir em produtos de risco sem capital garantido. Pode ganhar ou pode perder. Por exemplo, o Fundo de investimento que subscrevi em plena crise, em Março, está agora (se o resgatasse neste momento) com um crescimento superior a 20%, como pode ver na foto abaixo. E todos os que tinha antes e estiveram a perder cerca de 40% já recuperaram quase todos (alguns ainda estão negativos). Escreverei, assim que puder, um artigo só com o balanço dos meus investimentos pré, durante e pós desconfinamento.

Acompanhe-nos AQUI

NOVO LIVRO “CONTAS-POUPANÇA” 34 dicas para poupar muito mais e fazer crescer o seu dinheiro em 2019. É um livro que se paga a ele próprio apenas com uma dica. Se quiser conhecer também as dicas que demos nos primeiros 5 anos de programa, pode adquirir o livro “Contas-poupança I”. É só clicar AQUI ou nas fotos dos livros.

")

No segundo ano já há prémio.

“No 2º ano e seguintes, ao valor da taxa de juro fixada, acresce um prémio, em função do crescimento médio do PIB – Produto Interno Bruto.”

Texto acima retirado da simulação de carteira no site do igcp.

Ola bom dia

(Prémios de remuneração)- A partir do 2.º ano, + 40 % do crescimento real médio do PIB nos 4 trimestres anteriores (máximo: 1,2 %) pelo menos é o está no site dos CTT a explicar. e nao a partir do 3º ano como diz.

Com os melhores cumprimentos valter simoes

Olá. A partir do segundo ano significa que só recebe esse prêmio no terceiro. Nunca interpretei de outra forma. Vou confirmar. Obrigado.

Obrigado. Vou confirmar.

Olá, Pedro! E a nível dos certificados de aforro? De momento, vale a pena investir?

Também gostava de saber.

Estou a analisar as duas opções e os certificados de aforro até me parecem melhor.

A vantagem dos certificados do tesouro está, julgo eu, dependente do crescimento do PIB. Sendo assim, é mais garantida uma maior rentabilidade dos certificados de aforro. Certo?

Pelo que entendo, ao segundo ano já terá uma rentabilidade mínima de 1.5%, e 2% a partir do 6° ano.

No pior cenário (euribor 3 meses <= -1%), a rentabilidade no segundo ano é de 0.5% e a partir do sexto ano 1%.

Veja a comparação entre os dois produtos no meu comentário mais acima.

Confirmo o Jorge, subscrevi em Junho de 2018 e este ano recebi um prémio de 0,86%.

Total de juro: 0,75%+0,86% = 1,16%.

Obrigado. Sim. Já corrigi a informação. O igcp tem a informação escrita de duas maneiras diferentes.abraco

A rentabilidade dos certificados de aforro está indexada à Euribor a 3 meses (E3), que é negativa há bastante tempo. Ultimamente anda por volta dos -0,35%.

Assumindo que esse valor se mantinha, a rentabilidade seria

– ano 1: E3+1% = 0,65%

– anos 2 a 5: (E3+1%)+0,5% = 1,15%

– anos 6 a 10: (E3+1%)+1% = 1,65%

Taxa média a 7 anos (a duração dos certificados do tesouro): 1,22%

Taxa média a 10 anos (a duração dos certificados de aforro): 1,35%

Dependendo da evolução da E3, poderá dar menos (mínimo 0,70% a 10 anos) ou mais.

.

Taxa média dos certificados do tesouro sem qualquer prémio (por crescimento do PIB): 1,38%

Dependendo da evolução do PIB, poderá dar mais.

Boa tarde. Tenho ideia que os juros dos certificados de aforro são pagos trimestralmente, e não anualmente, estou enganado? Os os juros são pagos trimestralmente, sim, mas o total de juros é de acordo com as contas que fizeste? Ou seja, no primeiro ano paga 0,65% de juros, mas em 4 tranches nos trimestres. E não esquecer que os certificados de aforro são produtos com capitalização, enquanto que os certificados de tesouro não são.

Olá, para subscrever estes certificados é preciso abrir uma conta aforro numa loja CTT. Após a abertura da conta, disseram-me que a primeira compra de certificados, aforro ou CTPC, tinha de ser feita presencialmente numa loja CTT. E só depois é que o poderia fazer online pelo AforroNet.

Isto é verdade? Não encontro em lado nenhum isso mencionado.

Boa noite tenho uma dúvida para subscrever estes certificados tenho de ser cliente do banco CTT??

Olá. Não. Basta ir a um balcão dos correios. Não do banco . Os certificados são do estado e não de nenhum banco.

A minha dúvida é se este tipo de produtos são seguros na atual conjuntura, se Portugal entrar em banca rota, os depósitos não ficam em risco?

Olá Clarisse, seguindo essa ordem de raciocínio até viver é um risco… 🙂

Boa tarde, para subscrever estes certificados é preciso ter conta no banco CTT

Não encontro no site possibilidade registo (ou abrir conta!?)…

Alguém sabe como fazer para abrir/gerir online?

Alguma dica?

Tem de fazer primeiro uma subscrição presencial num balcão CTT.

A partir do dia seguinte, com o número de conta que lhe foi atribuído, poderá aderir no site.

Olá. Para abrir a conta tem de ser presencial nos CTT. Depois disso pode fazer tudo online daí para a frente.

Olá e boa tarde Sr Pedro Andersson.

Gostaria de saber se o senhor já escreveu algum artigo sobre os fundos de investimento! Como investir, onde, etc.

Estou interessado nesse tema!

O Pedro já escreveu vários artigos sobre fundos de investimento.

Basta pesquisar no blog:

https://contaspoupanca.pt/search/s?s=Fundos+de+investimento

Olá. Sim. Basta pesquisar Fundos de investimento no motor de busca do blogue http://www.contaspoupanca.pt

Bom Tarde srº Pedro

Para fazer a subscrição tenho de me dirigir aos CTT para subscrever, mas a minha duvida é eu tenho conta no millennium bcp, e gostaria de saber se dá para abrir a conta aforro antes e depois fazer a transferência bancaria, para não ter de levar o dinheiro, caso tenha de ser na hora quais os métodos de pagamento que posso utilizar, nos CTT para proceder ao pagamento.

Desde já agradeço se souber responder.

Continuação do grande trabalho que tem feito

Olá. Dão-lhe um NIB para fazer a transferência. Faz a transferência quando quiser e como quiser.

Ola Miguel,

Recentemente tive esse problema. Não me dava conforto nenhum a transferencia dado que me solicitavam aguardar 2 ou 3 dias para que a mesma fosse concluida.

O que fiz no meu caso foi entrar em contacto com o meu banco e solicitar que fosse permitido o pagamento por multibanco do valor que eu pretendia.

Foi dada a permissao no banco, depois nos CTT quando fiz os certificados de aforro foi como um pagamento no multibanco, tudo tranquilo.

A funcionaria passou-me os documentos e depois apenas precisas de ir ao aforro.net para te autenticares.

Irás receber uma carta com as credenciais em casa.

Abraço

Boa tarde. Subscrição mínima é € 1000,00? Tinha ideia de € 100,00.

100 são os certificados de aforro

Tenho uma questao,

Nao tenho herdeiros diretos, fiz um testamento de tudo a favor de uma irma. Em caso de morte o k acontece com os certificados de tesouro?

Boa tarde senhor Pedro Andersson.

Tinha uma poupança em Títulos do Tesouro que chegou ao fim. Estou indeciso em fazer novo investimento no mesmo tipo de produto ou arriscar num investimento a 4 meses no Banco Finanzia, com capital garantido, protegido pelo Fundo de Resolução e com uma taxa de juro aliciante. O que me aconselha?

Cumprimentos

Ezequiel Miranda

Olá Ezequiel. Não me peça um conselho tão específico. Deve investir em produtos que conhece como funcionam e de acordo com o seu perfil de investidor. Pelo que percebo prefere sempre capital garantido. Compare com o rendimento dos Certificados do tesouro poupança crescimento e depois é só decidir 🙂

Já sugeri também correr todos os bancos que fazem promoções de 3 meses. Exige ginástica 🙂

Bom dia, sobre este tema deixo um vídeo do meu canal de youtube, onde explico as diferenças entre os certificados do tesouro e de aforro.

https://www.youtube.com/watch?v=NkvbNoIXxLk

Teixeira

Tenho uma aplicação em titulo de tesouro de 3-12-2015 que se venceu em 3-12-2020 e por conseguinte por um período de 5 anos e que no ultimo ano a taxa de juro seria de 3,25% mas foi me pago 2,34%. Também sei que não tenho acréscimo de valorização da aplicação por o PIB este ano ser negativo.

Não percebo por que baixaram a taxa de juro no ultimo ano contra o que estava acordado e constante do folheto publicitário.

Gostaria de ter uma explicação.

Olá. Tem de retirar os 28% das mais valias para o estado. 3,25 – 28% dá o valor que referiu. Será isso? Confirme. Abraço

Podem informar-me, por favor, se os certificados de aforro ou de tesouro admitem reforços após a subscrição. Obrigada

Olá Silvia. O que lhe responderam quando ligou para os correios?

Bom dia,

Relativamente a Certificados do Tesouro Poupança Mais podemos fazer reforços ?

Por exemplo se aplicar 1000€ no momento da subscrição, e imaginemos reforçar com mais 5000€ no inicio do ano 4, é possível ?

Se for possível, no final do quarto ano recebemos juros relativos aos 1000+5000€ ?

Olá. Não. Cada reforço começa do zero.

Muito obrigado pela resposta.

Fico com duas aplicações, cada uma com data de vencimento diferente ?

Sim.