Prestação da casa paga ao banco vai subir para muitos este mês

A prestação paga pelos clientes ao banco pelo crédito à habitação vai subir em Junho nos contratos com Euribor a três e seis meses.

A simulação é da Deco/Dinheiro&Direitos, mas é absolutamente previsível face à subida dramática das taxas Euribor nos últimos 2 meses. Referi esta situação em vários artigos ao longo destas semanas. A notícia menos má que tenho para vos dar é que aparentemente essa subida quase na vertical parece ter parado para já. Já vos mostro os gráficos.

Quanto vai aumentar a sua prestação

Euribor a 6 meses

A DECO fez as contas e no caso de um cliente com um empréstimo no valor de 150 mil euros a 30 anos, indexado à Euribor a seis meses com um ‘spread’ (margem de lucro do banco) de 1%, este paga a partir deste mês 472,67 euros, o que significa mais 13,08 euros face à última revisão da prestação, em dezembro.

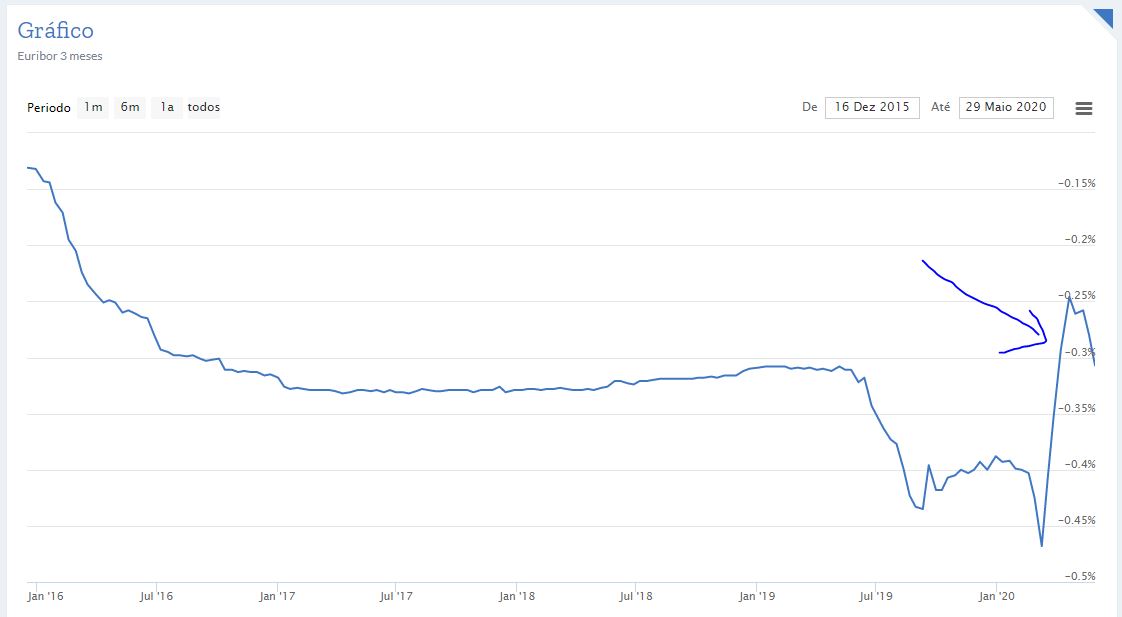

Euribor a 3 meses

Já no caso de um empréstimo nas mesmas condições, mas indexado à Euribor a três meses, o cliente passa a pagar 463,95 euros, mais 9,15 euros do que o que pagou desde março.

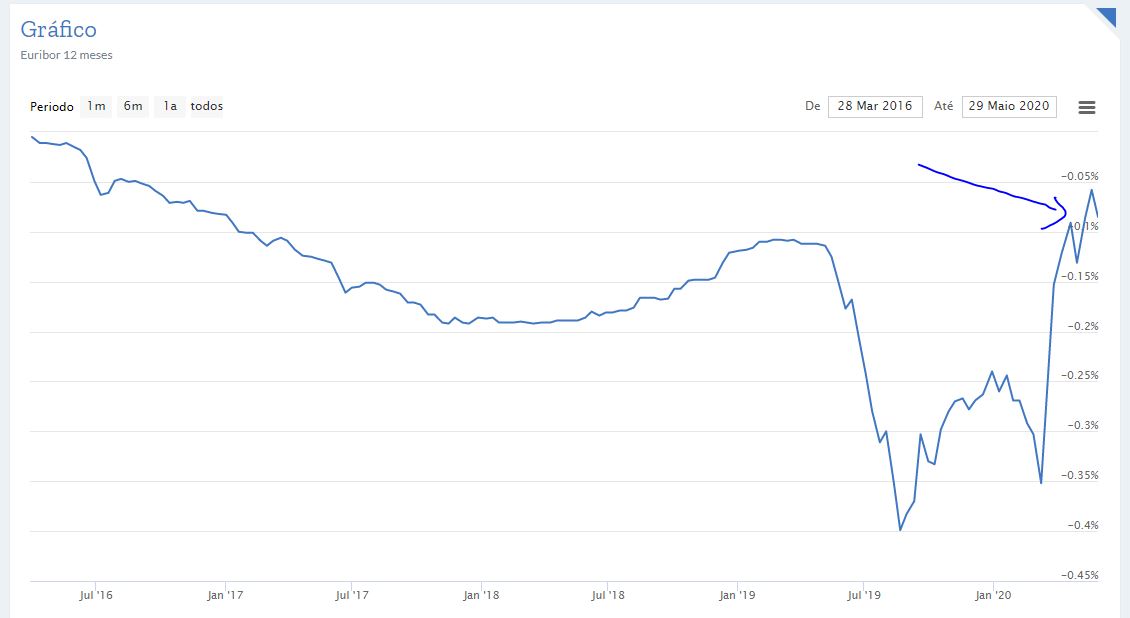

Euribor a 12 meses

Ainda é cedo para fazer simulações.

Atenção às moratórias

Desde Abril que milhares de famílias não estão a pagar o crédito à habitação, fazendo uso do decreto-lei do Governo que permite moratórias nos créditos à habitação por seis meses, com suspensão dos pagamentos das prestações (juros e capital) até 30 de setembro.

Os particulares podem pedir a moratória no crédito se tiverem residência em Portugal, não tiverem o crédito em incumprimento nem dívidas ao fisco e Segurança Social e estiverem em situações que impliquem provável quebra de rendimentos (suspensão do contrato de trabalho devido à atual crise – ‘lay-off’, desemprego, apoio extraordinário à redução de atividade de trabalhador independente, isolamento por quarentena ou doença, assistência a filhos ou netos ou sejam trabalhadores de entidades ou estabelecimentos encerrados durante o estado de emergência).

O Governo está, atualmente, a estudar a extensão das moratórias pelo menos até final do ano.

As taxas euribor hoje (1 de Junho de 2020)

Em Maio, a média da taxa Euribor a seis meses foi de -0,143% e a média da taxa a três meses de -0,272%. As taxas Euribor desceram hoje a três, a seis e a 12 meses em relação a sexta-feira.

Euribor 6 meses: -0,163%

Euribor 3 meses: -0,325%

Euribor 12 meses: -0,103%

Como podem ver nos gráficos, a subida “estratosférica” das taxas euribor parecem ter estancado por algum tempo. Ainda bem. Mesmo assim sublinho que recuamos para valores de 2016. Ou seja, com estes 2 meses de pandemia, “perdemos” 4 anos de poupança.

Isto não é “normal”

Recordo que esta situação não é normal. Não é suposto estarmos com juros negativos como muitos de nós estamos e os bancos estão a perder dinheiro com os nossos créditos à habitação. Seria inteligente da nossa parte percebermos que esta situação não vai durar para sempre e que devíamos estar a juntar o dinheiro que não estamos a pagar aos bancos para o poupar ou investir para amortizar o nosso crédito à habitação assim que a Euribor estiver positiva e ou o juro que estivermos a pagar ao banco seja superior ao que o nosso dinheiro está a render nas nossas ferramentas de poupança/investimento (mantendo sempre o vosso fundo de emergência).

Aliás este dinheiro que não está a pagar (cerca de 40 ou 50 euros por mês) graças à Euribor negativa deveria estar a ser canalizado para o seu Fundo de Emergência, caso não o tenha. Estou a falar, natualmente, para os que mantiveram os seus rendimentos durante a pandemia. Os outros devem canalizar esse dinheiro para nunca deixar nenhuma conta por pagar.

Alerto mais uma vez que se estiver em dificuldades financeiras faça tudo para renegociar essas dívidas com os seus credores ANTES de deixar de pagar. NÃO ENTRE NA GAVETA DOS INCUMPRIDORES SEJA DE QUE EMPRESA FOR. Peça antes disso para fazer um plano de pagamentos. Sim, empurre esse problema com a barriga. Depois logo se vê. Mas nunca pense que não pagar é a solução. Será apenas o princípio do buraco de onde vai depois ter de sair. Peça ajuda ANTES.

Acompanhe-nos AQUI

NOVO LIVRO “CONTAS-POUPANÇA” 34 dicas para poupar muito mais e fazer crescer o seu dinheiro em 2019. É um livro que se paga a ele próprio apenas com uma dica. Se quiser conhecer também as dicas que demos nos primeiros 5 anos de programa, pode adquirir o livro “Contas-poupança I”. É só clicar AQUI ou nas fotos dos livros.

")

Olá Pedro,

Faz sentido iniciar um crédito habitação nesta fase, ou recomendaria aguardar mais uma temporada?

Agradeço desde já os seus comentários.

Cumps