O prometido é devido (Cobraram uma comissão, fechei a conta)

Prometi na Newsletter desta semana (Já a subscreveu? Já são mais de 50 mil pessoas que recebem um e-mail por semana com os artigos publicados na semana anterior e mais algumas dicas exclusivas) que ia fazer um artigo sobre porque encerrei pela primeira vez uma conta bancária nos últimos 20 anos. Tem um formulário nesta página para subscrever.

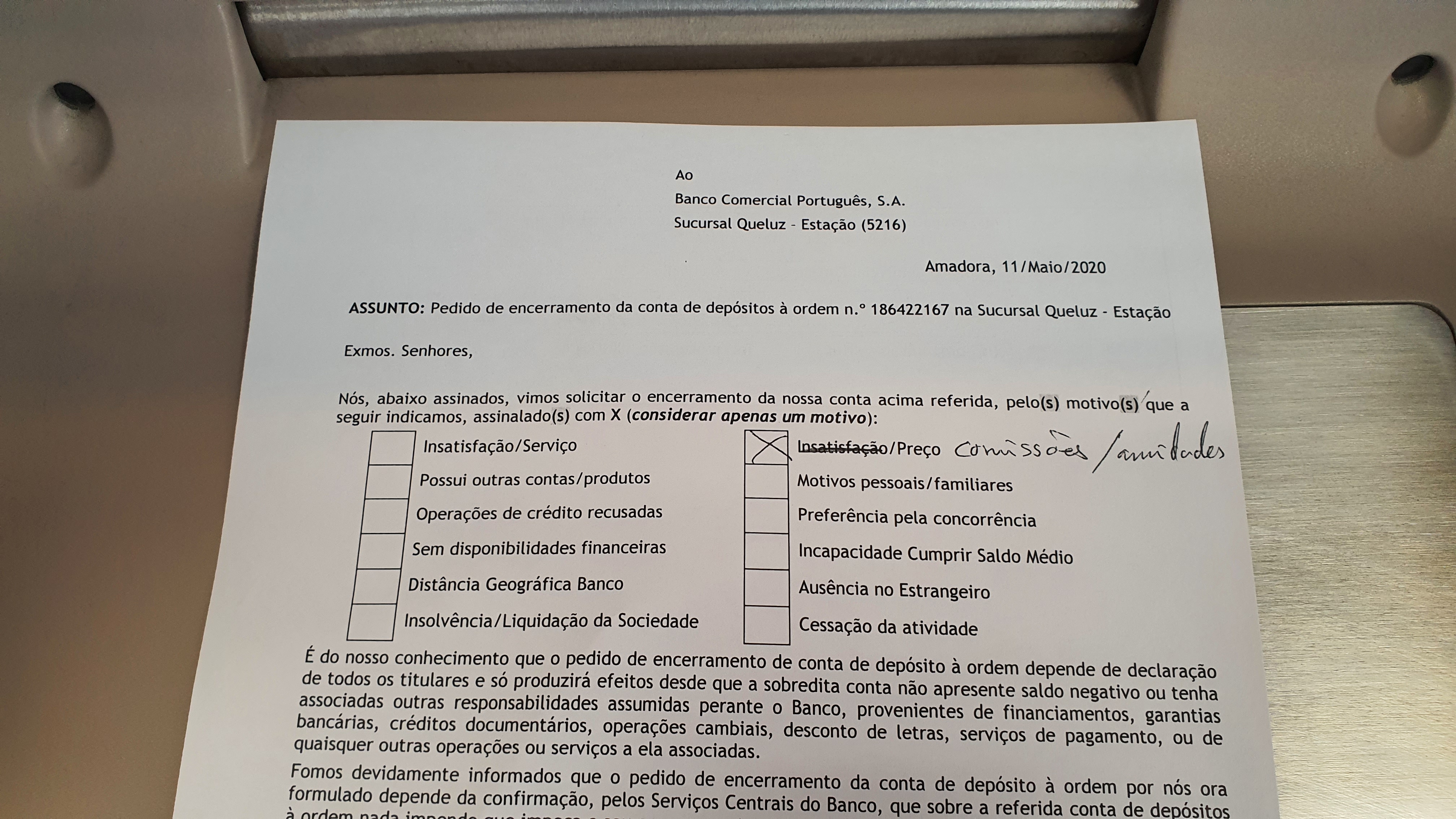

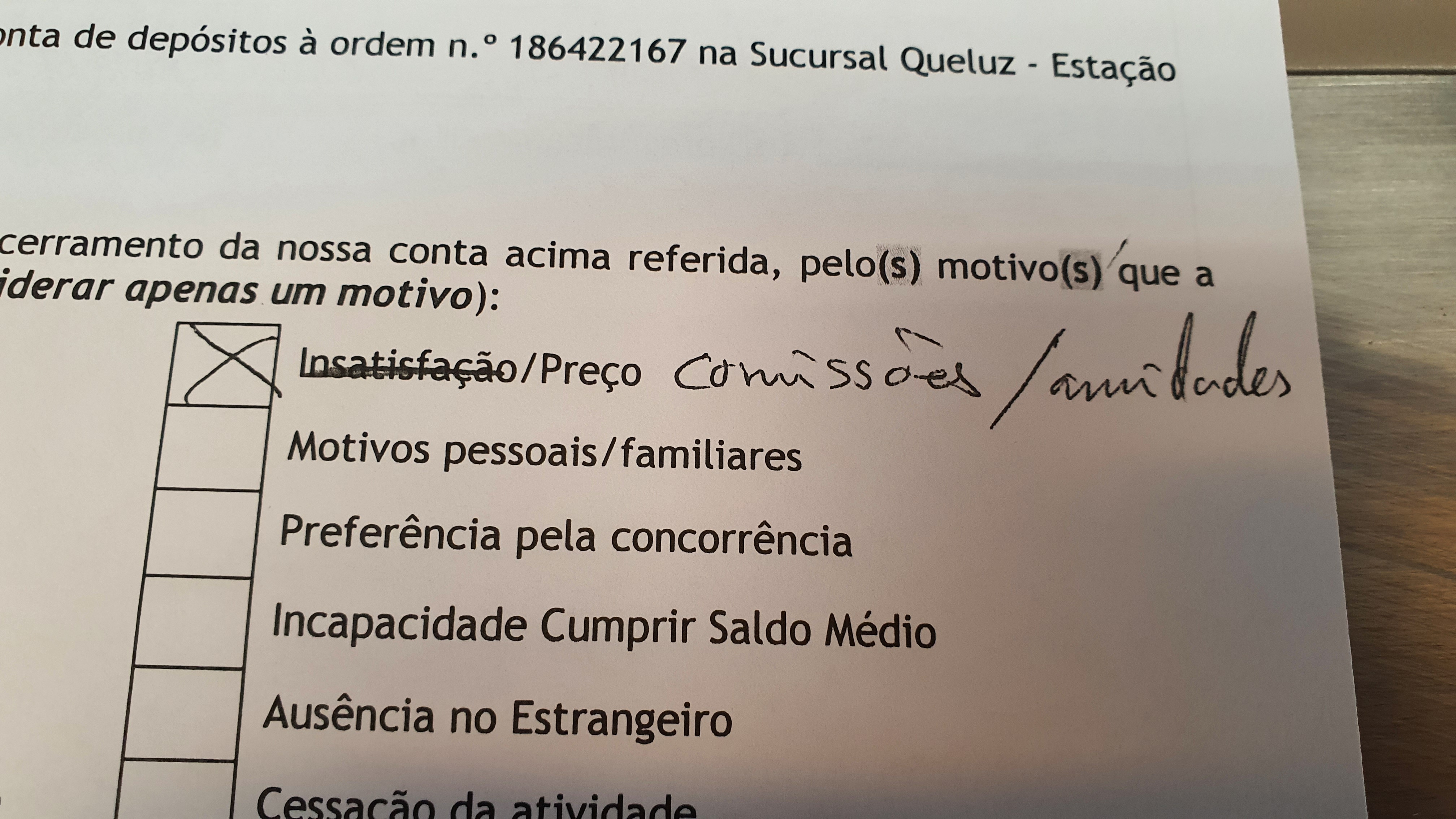

Como já vos disse dezenas de vezes, tenho contas em 10 bancos e não pago comissões de manutenção em nenhuma. Este mês, o BCP cobrou-me pela primeira vez uma comissão e por isso decidi fechar a conta. Com muita pena minha, devo dizer, porque sou cliente deles desde o Banco7 (em 1997). Nunca tive nenhum problema com eles, trabalham bem na minha opinião. Só fechei a conta por causa da comissão. Ainda perguntei duas vezes pelo apoio ao cliente se havia maneira de não pagar, mas a resposta foi “Não”. Assim, peguei nas perninhas e fui fechar a conta e devolver os cartões. Tem de ser presencialmente.

Há uma forma simples se saber quanto anda a pagar em comissões. Pode ver AQUI quanto pagou de comissões no ano passado.

Falei sobre isto neste episódio do Podcast.

As minhas contas

Mas vale a pena o esforço de fechar uma conta? Vou poupar quanto? Como sabe, o meu objetivo é que passe a olhar para o seu dinheiro com outros olhos. Por isso vou explicar-lhe ao detalhe as minhas contas para depois você fazer as suas.

Para estar dentro do contexto até esta semana tinha contas abertas nestes bancos:

- CGD (Pago anuidade Multibanco e 2 cartões de crédito)

- BCP (Pago anuidade de 2 cartões Multibanco)

- Activobank (Tudo GRÁTIS)

- Banco CTT (GRÁTIS, cancelei o Multibanco quando passou a ser pago)

- Best (GRÁTIS, não uso Multibanco)

- BIG (GRÁTIS, não uso Multibanco)

- BNI Europa (GRÁTIS, não uso Multibanco)

- Moey (Tudo GRÁTIS)

- Revolut (Tudo GRÁTIS)

- N26 (Tudo GRÁTIS)

Portanto, como pode verificar, apesar de ter 10 contas bancárias, que uso por razões profissionais (para perceber como funciona o mercado bancário) e pessoais (algumas contas têm finalidades específicas como poupar para os seguros, IMI ou férias), só tenho despesas com duas delas (CGD e BCP).

Mesmo nessas duas nunca paguei comissões de manutenção de conta porque numa tenho o meu ordenado domiciliado e na outra está o salário da minha mulher. Portanto, só pago a anuidade dos cartões.

A razão de ter 2 cartões de crédito na CGD deve-se ao facto de ter sido “obrigado” a subscrevê-los para ter um spread um pouco mais baixo. Tenho de os manter, caso contrário o meu spread sobe. Está no meu contrato.

Vamos então a contas. Na CGD paguei, no ano mais recente, pelo cartão de débito uma anuidade de 18,72 € e pelos dois cartões de crédito 26 € cada um, num total de 52 euros. Dá, assim, um total de 70,72 € por ano que pago à CGD só por ter a conta aberta e movimentá-la. Repito, sem comissão de manutenção de conta. Isso explica-se porque, ao pagar essa comissão, ela inclui estas anuidades. Fiz as contas e saia-me mais barato pagar estas anuidades do que o tal “x” por mês.

No BCP, não tínhamos cartões de crédito mas precisávamos de 2 cartões Multibanco para usar a conta que já temos há décadas e que mantivemos estes anos todos por inércia. Portanto, 18,72 € de anuidade vezes 2 dá um total de 37,44 € por ano.

Gasto em anuidades nos dois bancos um total de 108,16 €.

Assim, todos os anos tenho pago à volta de 110 euros (é mais porque aparecem sempre mais umas comissões de transferências aqui e ali) só pelo luxo de ter duas contas abertas (uma onde recebo o meu salário e outra onde recebe a minha mulher). Decidimos acabar com isso.

Mas antes de tomar essa decisão radical fizemos contas. E é apenas isso que lhe peço a si. Que faça também as suas contas.

Em primeiro lugar, é impensável para nós fechar a conta da CGD. Temos lá o Crédito à Habitação com um spread de 0,3. Nem pensar em mudar. Já não encontramos um spread assim em lado nenhum.

Um parêntesis para explicar que nada me move contra o Millennium BCP. Se tivesse lá o crédito à habitação seria provavelmente o contrário. Fechava a da CGD, ou a de outro banco qualquer que me cobrasse anuidades ou comissões.

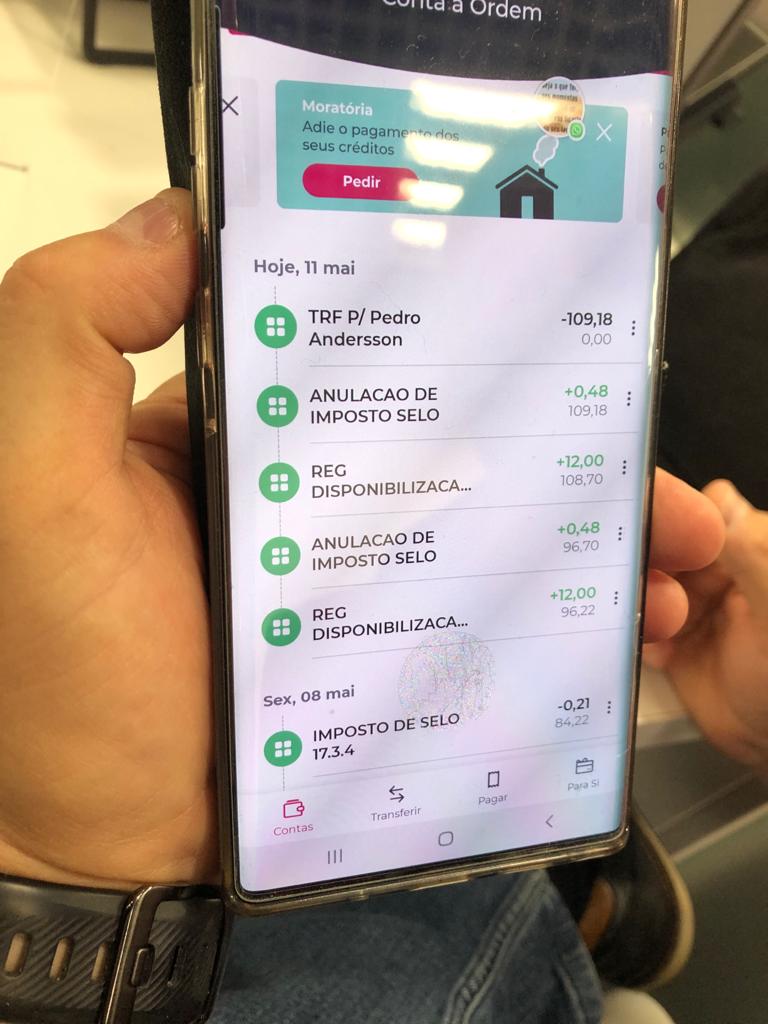

Quero, aliás dizer que fomos extraordinariamente bem atendidos, de forma muito simpática e profissional. Nem foi preciso pedir a devolução das anuidades dos dois cartões multibanco que entregámos. Foi tudo automático. Ainda devolveram 12 euros por cada um (mais o imposto de selo). Caso algum banco lhe crie problemas tem aqui a lei que os obriga a devolver a parte da anuidade não utilizada.

Sai mais barato juntar tudo

Ao encerrar a conta no BCP, a minha mulher – ao passar a movimentar a conta da CGD – teria de obrigatoriamente ter um cartão multibanco da Caixa. A minha despesa passaria de 70,72 € para 89,44 € (por causa de mais uma anuidade de cartão Multibanco). Ora, com esse valor já me vale a pena pagar a comissão de manutenção de conta. Sai mais barato ao fim do ano do que pagar isoladamente as várias anuidades.

Para além disso, os cartões de crédito que estão associados à nova mensalidade (a minha estreia em comissões de manutenção de conta) são melhores do que os cartões de crédito que tenho atualmente e ficam “grátis” (pagos na comissão mensal). Têm seguros extra associados que me podem vir a ser úteis no futuro.

Aproveito para lhe dar esta dica: Leia bem quais são os seguros que o seu Cartão de crédito lhe oferece. Podem pagar-lhe despesas grandes em determinadas situações e você nem sonha que tem esses seguros.

Voltemos aos números. A comissão de manutenção de conta que vou pagar na CGD é de 5,20 € por mês, ou seja, 62,40 €por ano.

Recorda-se que no total das duas contas (CGD e BCP) pagava 108,16 €? Com tudo agora concentrado numa só conta vou pagar “apenas” 62,40 € por ano.

É uma poupança de 45,76 € por ano que ficam no meu bolso. Na moeda oficial do “Contas-poupança” são 95 litros de leite, ou uma prestação de eletricidade grátis para muitas famílias, ou dois meses de consumo de gás e por aí fora.

E você, vai fazer contas às suas contas?

Acompanhe-nos AQUI

NOVO LIVRO “CONTAS-POUPANÇA” 34 dicas para poupar muito mais e fazer crescer o seu dinheiro em 2019. É um livro que se paga a ele próprio apenas com uma dica. Se quiser conhecer também as dicas que demos nos primeiros 5 anos de programa, pode adquirir o livro “Contas-poupança I”. É só clicar AQUI ou nas fotos dos livros.

")

Bom dia.

tenho uma conta na CGD que não consigo encerrar porque foi aberta em conjunto com um familiar entretanto falecido.

O que é necessário para proceder ao encerramento?

Obrigado pela recolha e partilha de informação.

Habilitação de herdeiros e certidão de óbito, penso eu.

Mas nada como perguntar no próprio banco o que é necessário.

Ter em conta « Se pedir num Balcão de Heranças, o preço de uma habilitação de herdeiros é de 150 euros. Porém, se incluir o registo dos bens, o custo aumenta para 375 euros. Caso exista uma partilha de bens, então o valor a pagar será de 425 euros.

Já se se tratar deste processo num Cartório, o preço da habilitação de herdeiros difere e costuma oscilar entre os 140 e os 200 euros.

Poderá pagar este montante por multibanco, cheque visado, numerário ou em vale postal a favor do IRN.»

Olá. Não basta entregar a Certidão de óbito?

A Certidão de óbito deve ser, mas também deve ser preciso a habilitação de herdeiros, pois a pessoa falecida pode ter outros herdeiros e nesse caso o valor no dia em que faleceu será, penso que 50% da conta repartido pelos herdeiros, e não a totalidade para o outro titular.

Olá Pedro boa noite,

Referenciou que tem o seu crédito habitação na CGD. Tem lá algum vencimento domiciliado? Se afirmativo consulte o preçário em vigor.

Ao aderir à conta Caixa M, e por favor partindo do pressuposto que tem vencimento domiciliado e 2 débitos direitos, terá uma comissão mensal de 4, 16€. Esta comissão inclui, comissão gestão, 2 cartões de débito e 2 cartões de crédito, e 50 trf mensais sepa.

Parabéns pela informação.

Bom dia,

Desde 2016 que não pagava despesas de manutenção de conta no BCP, mas este mês ( Abril ) aconteceu.

O argumento deles foi o valor do ordenado ( estive em lay-off ) ter sido inferior.

Nao me surpreende. O BCP ‘e um banco muito mau, onde nao se envergonham de aproveitar uma epidemia para cobrar mais umas quantas comissoes. VERGONHOSO.

Oh meu Deus, Não se lembraram disso… E já pediu que devolvessem a comissão? É o mínimo que podem fazer.

Não devolvem a comissão. Não possuem humanidade nenhuma.

Todos os meses tenho a preocupação de fazer pagamentos com cartões ( 150€ no mínimo ), e tenho essa questão do ordenado. Consigo sempre.

Mas com o lay-off não consegui chegar ao valor mínimo que eles exigem relativamente ao ordenado.

Mesmo com um valor considerável à ordem, o que eles pretendem é cativar dinheiro em aplicações financeiras / depósitos a prazo, etc…para assim ficar isento das tais despesas de manutenção. É sempre a mesma conversa.

Tenho conta no Activo Bank, Big e Banco CTT, estes todos não me cobram despesas de manutenção nenhumas.

Continuação do excelente trabalho Sr. Pedro.

Pedro, porque não optar pela conta de serviços mínimos bancários ?

Olá. Porque tenho 10 contas. Se tivesse só uma era logo!

Bom dia,

E uma sugestão para abrir uma nova com condições normais (incluindo Multibanco) para mudar de vez?

Quero sair da CGD, não aturo mais faltas de respeito.

Que opinião tem do BankInter?

Obrigado,

Tenho conta no Bankinter e não pago nada. Tenho lá conta ordenado. Se tiver um determinado valor na conta, ainda lhe dão ao fim de um ano de ter a conta, uma percentagem.

Para cartão de crédito tem o do Universo e o Bankintercard, ambos sem anuidade e o Bankintercard, até um gasto máximo de 200€, devolvem 5%.

A minha opinião é… Quem apenas precisa de uma conta para guardar ou receber o dinheiro, deve optar pela conta de serviços mínimos num banco e caso queira poupar algum, pode fazer poupança nesse banco ou em certificados do estado, que são os produtos mais seguros…

Neste momento ainda há a Caixa Agrícola que não cobra manutenção se tiver saldo acima de 5000euros…

A caixa agrícola de Mafra não cobra comissão de manutenção a quem tem pelo menos 1000 euros a prazo. E tem outra conta para condomínios que não cobra comissões.

Em principio o preçário será igual para todas…

Reparei que não é 5000, mas sim, passou há uns meses para 10000 euros, seja a prazo ou ordem, é o valor total, ou mais de 7500euros para clientes sócios.

Paga-se é a anuidade dos cartões.

Também importante, depois de cancelar conta e cartão, passado um ano recebi um cheque deles a devolver parte da anuidade do cartão, mesmo não tendo pedido.

A caixa de credito agrícola de Mafra faz mesmo a isenção de comissão se tiver 1000 euros a prazo. Eu tenho e estou isento. Se quiser, experimente ligar para lá e questione. Acho que também está numa FIN no website deles mas não me recordo onde já a vi.

O BCP a mim está a fazer um debito de manutenção MENSAL de 8€ + selo (30 e poucos cêntimos)

Como não tenho lá ordenado a cair o valor aumenta… Enfim!!!

Olá. E o que pensa fazer?

8 euros mensais é muito, eu não mantinha uma conta dessas a não ser que fosse obrigado a tal.

Se for conta única em seu nome, pode pedir os serviços mínimos (tem custos muito baixos com cartão) em qualquer banco, mesmo nesse.

Se tem mais contas pode sempre procurar outro banco sem comissões, por eles existem é só consultar o preçário do banco que está nos sites…

Boa noite Pedro e a todos quantos aqui estão…

Tenho 4 BANCOS, 8 CARTOES FISICOS E 3 VIRTUAIS (INCLUIDOS DAS MESMAS FINTECH DOS 8 CARTOES) nada pago a nenhum deles ZERO em tudo desde anuidades, comissões de manutenção contas, transferências, etc.

Só vou ter que acabar com os 2 cartões de débito do BANCO CTT devido a política errada e confusa de cobrança de anuidades e ou isenções…

4 BANCOS são:

-BANCO CTT

-BANCO ATLÂNTICO EUROPA

-ACTIVOBANK (banco digital do BCP)

-OPENBANK (banco digital do SANTANDER)

8 CARTOES DEBITO/FINTECHS são:

-MOEY (e o cartão do crédito agrícola)

-REVOLUT

-N26

-CURVE

-TRANSFERWISE

-REWIRE

-JOOMPAY

-CRYPTO.COM

E podia ter muito mais contas abertas de BANCOS sem comissões mas que os cartões são pagos, o único que tenho nessa situação e o BANCO ATLÂNTICO EUROPA onde só tive o cartão durante um ano pois a primeira anuidade era grátis e depois mandei cancelar para os anos seguintes…

Enfim, soluções que que quero ter a mão já prontas (a maioria disto tudo foi aberto pouco antes do início estado de emergência e ainda me falta chegar o cartão da CRYPTO.COM) para mudar assim que me alterarem condições em algum deles…

E ainda vários destes cartões oferecem prêmios monetários se indicarmos novos clientes, alguns de 15€ por cada um (ver condições) e outros até para os dois lados para o angariador e angariado…

Se formos todos menos comodistas, os bancos já tinham acabado com quase todas as comissões, não acabam porque a maioria não se mexe e vai pagando…

Pensem nisso e divulguem…

Keep safe please…

Bom dia exmos.,

Tenho a mesma situação. Uma conta parada ate que se resolva o processo de partilha de bens. Entregando os documentos acima ja mencionados, o BCP, bloqueia a conta e pelo menos ate agora, nada de comissões.

Espero ter ajudado em algo.

Bom dia, no meu caso abri uma conta no BNI Europa. Estava um pouco receoso porque só tem 1 balcão presencial e estou longe de Lisboa. No entanto, tenho 1 cartão multibanco de débito, não domicilio lá o meu ordenado e não pago absolutamente nada.

Atencao porque vai comecar a pagar a partir de Julho. Pelo cartao e tambem pelas transferencias. Veja no extrato que recebeu no mes passado onde vem esta informacao.

Sim, obrigado.

Que tópico interessante. Cá por casa,tínhamos várias contas também, a do empréstimo da casa no Santander, comum aos 2 e uma da CGD minha de solteira (que entretanto coloquei o meu marido como 2 titular) e uma a prazo tb na CGD, isto com 4 cartões de débito, para os 2 membros do casal terem acesso às duas contas. Chegamos a conclusão que pagavamos despesas de manutenção na CGD,além das anuidades dos cartões… desistimos! Contas à ordem e a prazo tudo no Santander, pouparam-se despesas de manutenção e anuidades de cartão, ficamos com tudo no Santander, inclusive contas poupança para os filhos! Preferimos assim,e ate agora não temos tido despesas maiores.

Eu sou representante legal duma viúva desde a morte do marido em 2017, tratei da habilitação de herdeiros e fui ao BVVA para fechar a conta do falecido pois era por ali que recebia a reforma levou todos os documentos exigidos pelo banco e qual não foi o meu espanto quando a funcionária me disse que tinha que pagar quase 100 euros para encerrar a conta, ora como na conta ainda havia uns trocos eu levantei aquele que podia ser pago em notas e deixei lá ficar o resto e enquanto houve trocos eles continuaram a cobrar a manutenção de conta e, quando acabaram todos os meses mandavam caras a avisar que o débito da dita manutenção era sempre de X então dirige-me lá novamente e perguntei porque motivo a conta não estava ainda encerrada visto que já tinham tudo o que precisavam e falei na manutenção de conta continuar a ser aumentada todos os meses e então disseram-me que enquanto não fosse encerrada continuava a somar, a desculpa de não terem encerrado foi de que o administrador que encerrava as contas estava ausente e, eu como burro que sou disse-lhes, então a partir de agora comecem a mandar a correspondência para o cemitério de Borba que eu não volto a fazer mais nada, foi remédio santo acabaram as cartas e até hoje não sei se o defunto tem recebido a correspondência ou não.

Olá tenho uma única en Portugal no Millenium com ordenado domiciliado superior aos 600€ crédito pessoal e todos os pagamentos de telf,empréstimo automóvel,seguros enfim tudo débito direto e mesmo assim dizem que tenho de utilizar no mínimo 150€em pagamentos multibanco acabei de falar ao telefone com a assistente que diz desconhecer a conta serv min bancários e que ela própria tem conta na CGD e que paga mais do que esses 5€ mais selo do que eu pago, ora o Sr.Pedro diz que tem o ordenado domiciliado lá e que por isso não paga ora eu tb tenho e pago se não atingir os tais 150€, disse à assistente para ver o contas poupança que ela diz desconhecer,ok!nunca ouviu falar,!

Bem haja Sr.Pedro pelas dicas vou ao balcão tentar mudar para os serviços mínimos bancários

Sr.a Telma, as pessoas nos bancos podem inventar todas as desculpas para não dar a conhecer a conta de serviços mínimos, porque isso não lhes dá lucro, mas todos as têm. Vá preparada para confrontar quem lhe diz que não existe, ou desconhece e, caso seguem diga que quer expor isso no livro de reclamações para o Banco de Portugal analisar e lhe dar uma resposta…

Tenha é atenção no seguinte, como tem pelo menos o crédito auto em vigor, é provável que exista alguma alguma cláusula no contrato de crédito que, caso altere a sua conta ou deixe de cumprir com certas cláusulas, as taxas se alterem para pior para si… É preciso ver isso, mas eu não gosto de bancos que em vez de incentivar a poupanca, incentivam o consumo com valores de gastos mensais mínimos…

Boa noite,

Também tenho contas em alguns bancos.

Os mais antigos que tenho são o NB e a CGD onde tenho o meu CH, só por isso não a fecho, porque vontade não falta para a fechar 🙂

Depois tenho:

BNI Europa

ActivoBank

Moey

OpenBank

Revolut

A próxima a fechar vai ser o NB, já que me cobram uma comissão, não muito alta (15.6€ por ano, já com cartão de debito incluído)

Na CGD porque tenho CH e foi o banco que me deu melhores condições onde pago mensalmente 4.16E de comissão já com cartões.

No NB pago de três em três meses 1.57E, só para conta, não tenho nem preciso de cartão, uso o NBNET e mantenho por ter uma conta a prazo com condições que nenhum oferece e por isso compensa bem.

Na Caixa Crédito Agricola porque não cobram comissões se o saldo for acima de **** e não preciso cartão (cerca de 20E) uso a Caixa online.

Bom dia,

Como é que só paga 1.57 por trimestre no NB?

Por acaso não pago… O banco tira da conta como todos os outros…

😉

Falando a sério, foi isso que paguei o mês passado, pode ver no preçário para: -DO Normal (clientes particulares residentes e não residentes, maiores de 18 anos) e Outros Depósitos à Ordem de

Particulares,

Aqui: https://clientebancario.bportugal.pt/sites/default/files/precario/0007_/0007_PRE_20190905000204.pdf

Mas já reparei que aumentaram este mês para 3.75€ trimestral, está no preçário novo, mas como vou meter mais uns euros a poupar vou passar a isento, na mesma conta.

Não tenho cartão, faço o que preciso no computador ou app.

Boa Tarde,

Já vi que deve ser um cliente especial

Mas então as comissões não são iguais?

Apartir quanto é que não se paga comissões?… Tem que se ter na conta

Não sou especial, aliás acredite que se o banco pudesse já se tinha livrado de mim.

Existem várias formas de ser isento e acho que pode ver por si, não precisa de saber uma delas, a minha, mas pode vê-las todas.

Consulte o preçário no site, o do link acima já passou, e veja as comissões na pagina das contas à ordem, aparecem algumas isentas e diz porque são isentas, aparecem algumas que ainda existem e já foram descontinuados, mas há outras que é possível escolher, só tem que falar no banco e ir preparado. Claro que se tiver algum contrato/crédito com o Banco estará sempre dependente das agravantes e bonificações desse previstas nesse contrato…. Se não tem qualquer contrato, pode mudar ou pedir a conta de serviços mínimos que paga por ano quase 5euros, mas penso que tem incluído cartões sem custos.

Montepio. Virar sócio e paga 2 euros mês. Tem cartão de saúde e desconto até 50 na rede de saude Mutualista. Basta uma consulta e recuperado o dinheiro das cotas. Esento de taxas. Pagamos o cartão de débito. Filhos até 18 anos não pagam cotas e tem as mesmas regalias na rede. Ótimo para mim no pediatra e eu no desmatologista.

Olá Pedro, vi que tem uma conta no Banco Best.

Pelo que tive a ler no site, o Banco Best é mais centrado para investimentos e poupanças, do que propriamente para a gestão corrente.

Na sua opinião, recomenda abrir uma conta no Best, para investir? Que produtos recomenda?

Olá. Uso o Best e o ActivoBank para escolher e subscrever fundos de investimento. Até agora tudo impecável. Sem comissões de manutenção de conta. Na altura o Best cobrava anuidade pelo cartão multibanco, por isso não tenho. No ActivoBank como não cobram nada por nada tenho cartão multibanco e cartão de crédito e uso como segunda cobra corrente para além de usar para subscrever fundos de investimento. O Best tem fundos que o AB não tem e vice versa.

Bom dia

Contas… vamos lá ver:

BANKINTER pago 0€

Conta Ordenado

(rentabilidade conta da ordem nos primeiros 2 anos até 5000€, 5% Brutos no 1ºAno e 3,6% no 2º ano, quem abrir conta agora é um pouco inferior)

+ cartao Duo_debito/credito

Banco CTT

PAGUEI cartao debito, irei cancela-lo

OPENBANK PAGO 0€

Conta ordem + cartao debito

+ Conta poupança boas vindas (remuneração 2% brutos até 5000€ nos primeiros 6 meses)

Openbank é uma aquisição recente, que feefback têm do seu funcionamento?

Olá. Até agora nenhum feedback negativo.

Excelente!

Bom dia.

Tinha recentemente conta de serviços mínimos bancários na CGD e tudo estava a correr bem até que recentemente começaram a cobrar comissão (0,34€+imposto selo=0,35€/mês). Como já estava a pensar à algum tempo abrir conta no Banco Best (e aproveitar os 2% de TANB durante 3 meses para novos clientes) fechei a conta CGD (na conta serviços mínimos bancários não poderia ter mais nenhuma conta em meu nome).

Posto isto, abri conta no ActivoBank para fazer a gestão do meu dia-a-dia, uma vez que não se paga comissões nem cartões. Ia agora proceder à abertura no Best mas entretanto verifiquei que existe um novo banco que também tem uma conta poupança de boas-vindas onde a TANB é também de 2% mas durante 6 meses… Assim, estou a pensar abrir no OpenBank e deixar o Best para mais tarde… Acontece que ainda não se ouve falar muito no OpenBank e não sei o que fazer…

Alguma sugestão/comentário/crítica? 😉

Obrigada!

E muitos Parabéns pelo Excelente Trabalho!

Abri a minha conta no Open bank esta semana. Hoje estou a tratar desses 2%. Pelo que li e pesquisei, faz parte do grupo Santander.

Vamos ver como corre.

Boa tarde,

A minha opinião relativa a este assunto, quando a oferta é momentânea, neste caso 2% (brutos) aos quais ainda são subtraídos 28% do juro bruto, para imposto e apenas em 6 meses de rentabilidade (meio ano, quando o depósito tem rentabilidade de 2% ao ano) acaba por vezes ser um pouco enganoso.

Ou se tem um valor bom para tirar rentabilidade, ou esses juros não dão para pagar o que se gasta em andar a fazer viagens para fechar contas, abrir contas, porque há sempre alguma coisa que não dá para fazer online e este tipo de depósito não deve ser renovável.

Por exemplo:

Abro uma conta com 5000Euros à taxa de 2%.

Após 1 ano renderia 100 euros (brutos)

Mas são só 6 meses, só rende 50 Euros (brutos)

destes juros tem que ser retirado o imposto a 28%, (14 Euros)

No final dos 6 meses terei 5000 + 36 (juros liquidos)

Apenas pretendo que cada caso deve ser analisado e se compensa ou não o trabalho e tempo perdido.

Exactamente caro Nélson.

Neste caso a conta é aberta online. Isto realmente é só para o dinheiro não estar parado…

Obrigado.

Sim Nelson, tem toda a razão… Já tinha feito essas continhas todas 😉

Realmente não é nenhuma fortuna mas actualmente em entidades bancárias não se consegue melhor… E tb abrir e fechar contas hoje em dia é quase tudo online e rápido… Sei que é limitado no tempo mas é melhor 36€ em 6 meses do que uns meros cêntimos em anos como me acontecia na CGD e que sei que acontece noutros bancos…

Aquilo que não tinha reparado antes e reparei agora é que no OpenBank o máximo que posso pôr na conta Poupança Boas-Vindas são 5000€… Não tinha reparado neste tecto máximo… Tenho de voltar a fazer contas para o Banco Best tendo em conta que queria pôr mais algum a render…

Obrigado a todos pelo feedback!

Boas poupanças 🙂

Olá novamente!

Já fiz as minhas continhas todas e para o montante que quero pôr a render compensa mais a conta poupança Boas-Vindas no Banco Best por este ter tecto máximo mais elevado (segundo o site do banco entre 2.500€ e 40.000€)…

Boa tarde,

Daquilo que percebi dos comentários que li, para quem pretende uma conta a ordem para realizar as operações básicas, não se justifica procurar muito, basta abrir a conta com os serviços mínimos em qualquer banco? Fechei conta na CGD há pouco e quero abrir uma conta onde irei domiciliar o meu vencimento e realizar o básico das operações bancárias.

O que me aconselham?

Grata pela atenção.

Olá. Tem o ActivoBank, Moey, Openbank e depois todos os bancos com serviços mínimos bancários.

Parece que o ActivoBank acabou de perder um novo cliente, pelo atendimento telefónico pior do que operadoras de telecomunicações. É um erro de palmatória, um banco digital deve ter atendimento telefónico premium.

Já fechei uma conta este ano no Montepio, pelas razões deste artigo e agora vou fechar a do Santander. Nunca paguei comissões de manutenção até hoje em nenhum banco. Enquanto existirem alternativas continuarei a não pagar.

Estou neste momento a levar uma seca no atendimento telefónico, com musica e gravações automáticas. Isso nunca acontece no Banco Best.

Alguém pode dar-me o feedback da sua experiência em relação ao atendimento telefónico?

bom dia poderia se souber me dizer, se tendo alterado uma conta no BCP para serviços minimos em que me querem cobrar pelo cartao debito normal associado , 18,90 se prescindir dele e aderir ao moey e utilizar este meio como cartao se terei de abdicar dos serviços minimos bcp, ?? sera o moey considerado uma conta ordem normal?’ desta forma impossiblitando o acesso ao serviço minimo ????obrigado

Respondido 🙂

Bom dia. Parabéns e obrigado pelo blogue. Exceptuando o Activobank, há algum banco que tem um cartão de débito que possibilita pagamentos por multibanco grátis? Vou deixar de ser cliente do Activobank e o Openbank não permite pagamentos com multibanco.

Eu tenho o Moey. Tudo grátis. Mas há mais… Pesquise no comparador de comissões do banco de Portugal.

Muito obrigado, Pedro.

Boa noite,ao procurar uma solução para a abertura de uma conta á ordem sem custos, depois de ler aqui alguns comentários,resolvi abrir conta no activobank,o operador que me atendeu por video chamada,para finalizar o processo disse-me depois de todos os procedimentos que tudo estava ok,que iam ser enviados os códigos,para poder aceder aos dados da minha conta,mas ainda não recebi nada já passaram três dias,com a publicidade que fazem de abertura de conta online é rápido e cómodo,não estou a perceber o porquê da demora.Pergunto se também houve este tipo de situação com alguém ou se é normal?

Obrigado por qualquer esclarecimento.

Eu ganhei 40 euros de bonus por ter aberto conta no Openbank. A conta nao tem qualquer custo, inclui transferencias e cartao de debito gratis e paga 2% de juros.

Se quiser ganhar 40 euros por aderir, use a promoção “Convidar um amigo”. Contacte-me e eu envio-lhe o meu codigo, assim ganhamos 40 euros cada um. Email: [email protected]

Boa noite Pedro,

Tenho conta no millennium BCP, abri conta no Ativo Bank há cerca de um mês e deparei-me com a seguinte informação no site deles:

“É uma conta de depósito à ordem destinada a Clientes Particulares sem nenhuma conta à ordem em todo o Sistema Bancário ou Clientes Particulares titulares de uma conta bancária que peçam a conversão da mesma para Serviços Mínimos Bancários, desde que se verifique o cumprimento dos requisitos do Decreto-Lei n.º 27-C/2000, de 10 de Março, alterado pela Lei n.º 19/2011, de 20 de Maio e pelo Decreto-Lei n.º 225/2012, de 17 de Outubro e pela Lei nº 66/2015, de 6 de Julho e pelo Decreto-Lei n.º 107/2017, de 30 de Agosto.”

Posto isto, terei que encerrar a conta do millennium?

Agradeço desde já a atenção.

Cumprimentos.

Não. Isso é se quiser uma conta de serviços mínimos bancários.

O que me tem impedido/dificultado cancelar contas e mudar de banco é a trabalheira que acarretam as alterações dos débitos directos. Quando há muitos anos mudei de banco eles resolveram isso entre si sem pestanejar. Aparentemente isso já não é possível desde a implementação do sistema SEPA e as alterações dos débitos directas têm de ser feitas manualmente uma a uma.

Alguma pista/dica?

Olá. Sim. Fazer um de cada vez :). Um por semana e tem isso feito em mês e meio. Se tivesse começado em janeiro já estaria a poupar desde fevereiro/março…