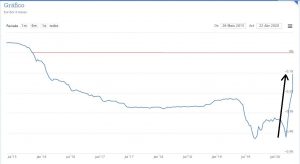

EURIBOR – Aprenda a saber quando vai aumentar ou baixar a sua prestação5 min de leitura

Como é que eu sei quando é que vou ser afetado? É simples. Vou dar-lhe o meu exemplo e depois aplica ao seu caso (e ao seu banco). O meu crédito à habitação foi feito na Caixa Geral de Depósitos (CGD). Tenho um spread de 0,3 e uma Euribor a 3 meses. Portanto a minha … Continue lendo EURIBOR – Aprenda a saber quando vai aumentar ou baixar a sua prestação5 min de leitura

25 Comentários