Como é que eu sei quando é que vou ser afetado?

É simples. Vou dar-lhe o meu exemplo e depois aplica ao seu caso (e ao seu banco). O meu crédito à habitação foi feito na Caixa Geral de Depósitos (CGD). Tenho um spread de 0,3 e uma Euribor a 3 meses.

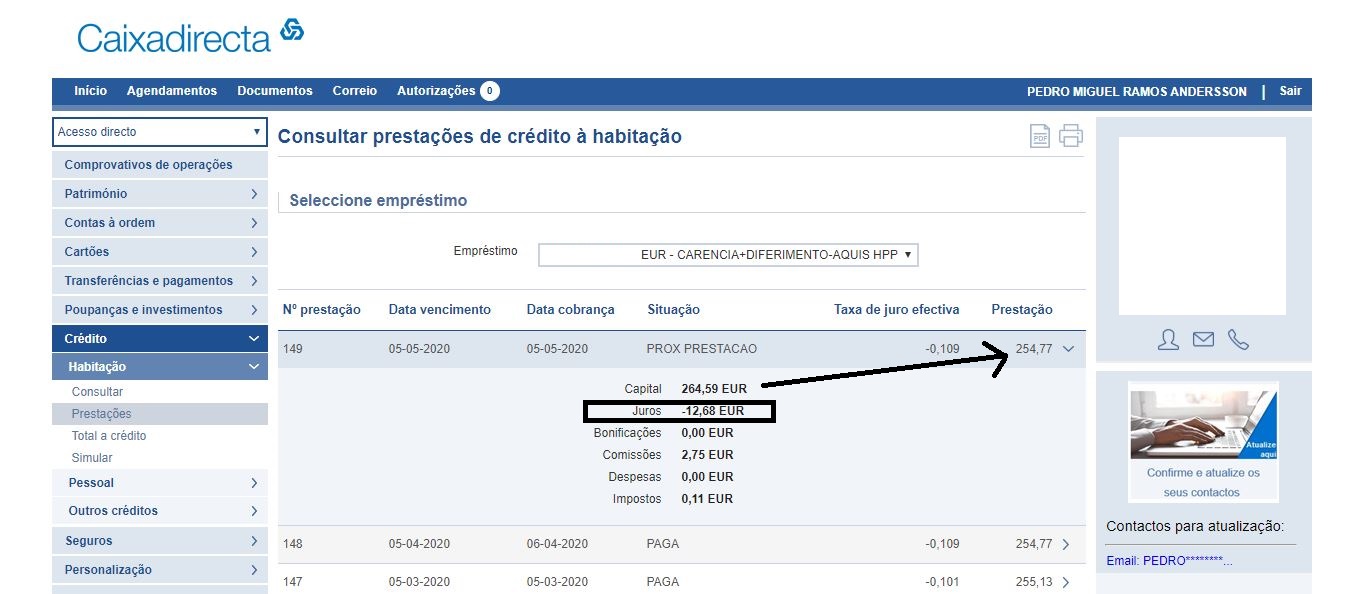

Portanto a minha prestação é calculada da seguinte maneira: Pegam no valor que pedi emprestado, dividem esse valor pelo número de meses que contratei e no meu caso pessoal isso dá 264 euros (como pode ver abaixo). Essa é a amortização do capital. No mínimo, tenho de pagar isso todos os meses. Se fizer amortizações antecipadas, esse valor é revisto.

Mas a somar a isso tenho de pagar juros. É o lucro do banco. No meu caso, como lhe disse, é 0,3 + Euribor a 3 meses. Como a Euribor (ainda) está mais negativa do que o spread, tenho juros negativos, ou seja o banco “paga-me” 12 euros e tal por mês. Portanto, amortizo 264 euros mas só pago 254, porque ainda tenho de pagar a comissão de processamento de prestação e mais o imposto de selo sobre essa comissão. Mas há mais um detalhe.

Como tenho a Euribor a 3 meses, de 3 em 3 meses o valor da minha prestação muda. Para cima e para baixo conforme o comportamento da tal Euribor. No seu caso, poderá ser de 6 em 6 meses ou então uma vez por ano, conforme o prazo que está no seu contrato.

Quis saber quando é que estas subidas da Euribor me vão afetar. Fui ao homebanking da CGD e cliquei em “Crédito à habitação” (terá de ver no seu como ver isso). Na lista das prestações, bastou-me verificar a série de 3 meses com a prestação igual.

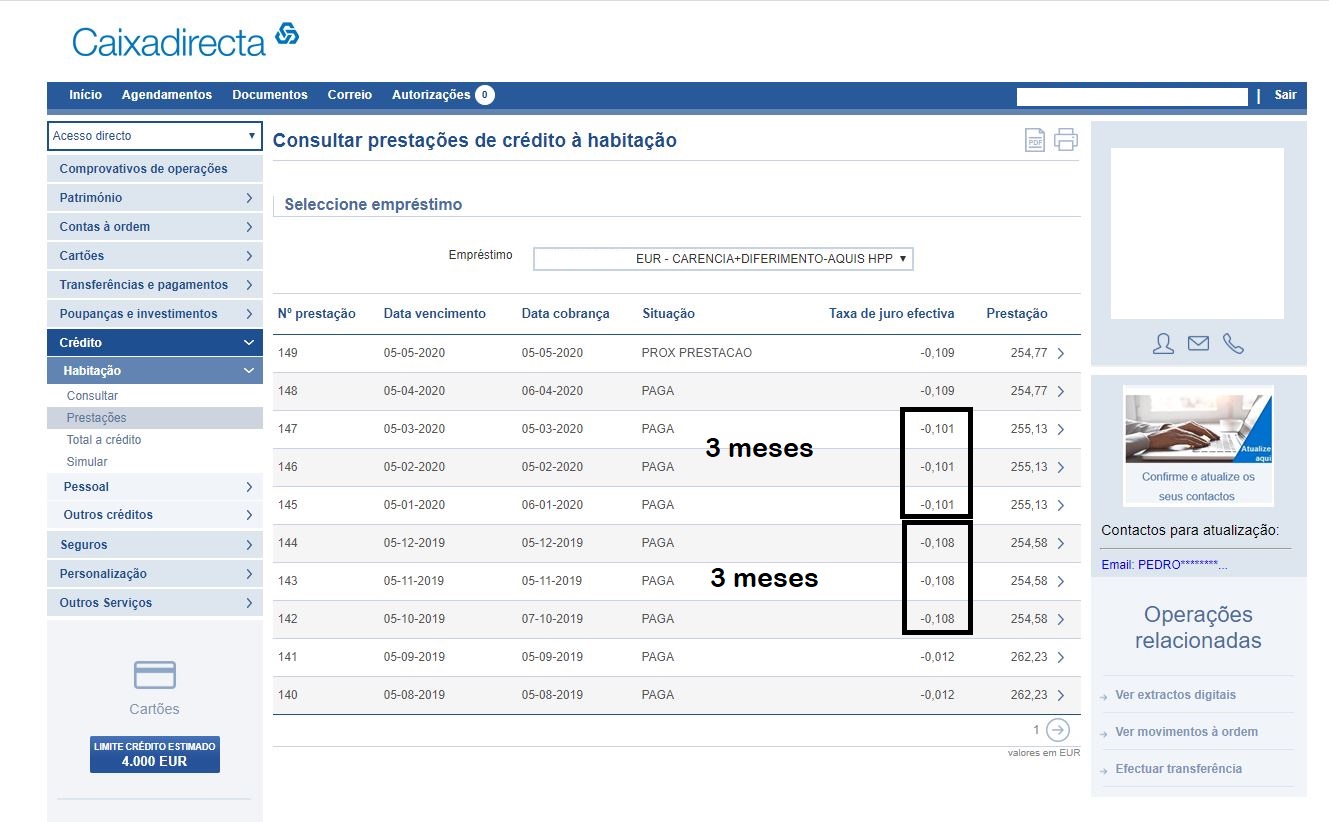

Verifiquei que (por mero acaso) os meus períodos de 3 meses começam em Janeiro, mudam depois de Março, de Junho, e depois de Setembro. Se tivesse Euribor a 6 meses seria em Janeiro e em Julho. Veja as datas na sua situação. Se não tem homebanking, basta ir espreitar os seus extratos do banco em papel ou no pdf.

Aqui acima consigo ver que no meu caso a Euribor a 3 meses é definida pela média mensal. Neste caso, do mês anterior. Está escrito no seu contrato. Portanto, a minha prestação vai mudar (para cima ou para baixo) em Julho próximo. Logo, eu terei de me preocupar com o que vai acontecer na Euribor a 3 meses todos os dias do mês de Junho porque é isso que vai definir se vou pagar mais em Julho ou não (e durante os 3 meses seguintes).

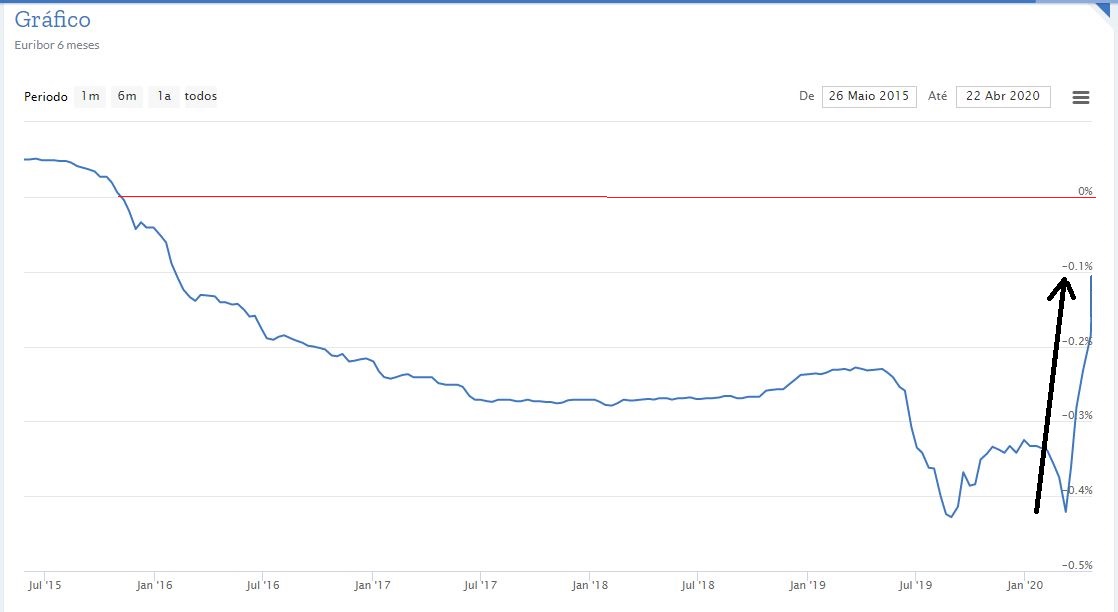

Por outras palavras, se a média da Euribor durante o próximo mês de Junho for superior a -0,3 isso significa que voltarei a pagar juros ao banco. Provavelmente mais alguns euros ainda sem muita relevância. E 3 meses depois, mudará novamente para cima ou para baixo conforme a média da Euribor a 3 meses no mês de Setembro, e assim sucessivamente. Compreendeu como se faz a conta e porque acompanhar o desempenho da Euribor é importante?

No meu crédito à habitação, cada aumento de 0,1 da taxa de juro representa cerca de 15 ou 20 euros. 1% poderiam ser cerca de 150 ou 200 euros. Está a ver a relevância desta informação?

Como está a Euribor agora?

As taxas Euribor subiram a 3 e a 6 meses para novos máximos e desceram a 12 meses em relação a quarta-feira.

Acompanhe-nos AQUI

NOVO LIVRO “CONTAS-POUPANÇA” 34 dicas para poupar muito mais e fazer crescer o seu dinheiro em 2019. É um livro que se paga a ele próprio apenas com uma dica. Se quiser conhecer também as dicas que demos nos primeiros 5 anos de programa, pode adquirir o livro “Contas-poupança I”. É só clicar AQUI ou nas fotos dos livros.

")

Bom dia.

Sendo alarmista ou não, prefiro saber a realidade do que aí poderá vir, do que ser apanhada desprevenida. Por acaso a minha taxa é a 12 meses, e pelo que li no artigo esta, ao contrário das outras, desceu.

Continuarei a seguir atentamente estas oscilações porque a mudança na minha prestação será em Agosto, e até lá há muito chão a percorrer.

Mais vale saber a dura realidade do que tapar o sol com a peneira. É a minha opinião , vale o que vale.

Deixo o meu agradecimento por ter escrito este artigo.

Cumprimentos

“Nessa altura os bancos estavam todos em risco e não é essa a situação agora”

Pessoalmente, Pedro, não concordo.

Basta ver em portugal, a quantidade absurda de moratórias que foram pedidas aos bancos.

Basta ver também a quantidade de gente que anda com mais do que um emprestimo pessoal, sem contar com o credito habitação que já traziam no bolso.

Anda-se a abusar dos emprestimos, não só o povo, mas também o estado. Ainda ninguém viu que vivemos enterrados em dividas e que isso tem consequências a longo prazo? Só o que se paga em juros…

E depois ainda aparecem politicos a dizer que o estado devia endividar-se mais ainda.

Vê-se com cada um…

Está a concordar comigo :). O problema desta vez está nos clientes…

Olhe que não.

Quando os clientes estão em risco, os bancos também estão. Eles não querem as casas ou os carros, querem é o dinheiro. E se as pessoas não conseguem pagar, não entra dinheiro. Ainda se lembra de 2008? Bes, Novo banco, etc?

O incumprimento significa risco para os bancos e a subida da euribor é um efeito disso.

A minha resposta anterior não está bem explicita.

Só não concordo consigo no ponto em que diz que os bancos não estão em risco…

Em tudo o resto, tem toda a razão. As pessoas esqueceram 2008.

Concordamos sim. Com esta situação os bancos FICAM em risco. Não foi causado por eles, como em 2008.

Bom dia.

Obrigada pelo seu artigo, de forma simples é possivel compreender o conceito.

Uma questão, o seu spread é baixíssimo! Qual o segredo?

Nos temos spread 1,2 e nao conseguimos baixar dali.

Temos euribor a 6 meses e vamos pagar a primeira prestação do credito agora em maio. Estamos indecisos se vamos ficar com a taxa variável ou se alteramos para fixa pq receamos uma subida abrupta das Euribor. No nosso caso a prestação mensal corresponde a 400 euros, o que com a subida das taxas pode facilmente nos levar à perda da casa.

O que aconselha? Aguardamos e verificamos a evolução (pq agora so altera o valor a pagar em setembro) ou alteramos ja para fixa?

Obrigada

Olá. Eram os spreads praticados em 2007. Pré crise. Tive sorte. Apenas isso. 1.2 hoje é “normal”. O melhor possível é 1.0. fixa ou variável é opção emocional. É sempre uma questão de “sorte”.

Ontem no meu extrato reparei que paguei o dobro dos juros, tenho Euribor a 6 meses no BPI.

Já esperava que subisse, mas não para o dobro!

Olá subiu de quanto para quanto? Acho que está a falhar aí qualquer coisa. Ainda não subiu o dobro…

Bom dia, é verdade que quem pede moratória, depois o banco pode não fazer empréstimo a quem o pede? Obg

Bom dia.

É sempre bom ter noção da realidade, assim as pessoas podem antever a sua maneira e tomar as devidas medidas caso aconteça algo de menos bom. Uma pessoa precavida vale por duas.

Cumprimentos

É bom saber isto. Afinal também eu sou “picuinhas”. estou para fazer um crédito em que aparece um quadro de reembolso com base nesse tal 2008 e , é assustador. Hoje vou ver o que a CGD está a oferecer fixo… tenho a certeza que será bem mais alta mas não passando os 2%, se a Euribor subir acima dos 1% (a taxa variável está nos 1.1, logo seriam 2.1) provavelmente ganho.. posso vir a perder o resto da vida claro, ou não ..

Tem alguma opinião quanto a isto?

Obrigado

Olá. É uma decisão pessoal. Deve escolher o que o fará vdormir descansado consigo próprio. Eu convívio bem com a variável. Outros preferem pagar mais mas não ter surpresas. As duas opções são válidas.

efetivamente após análise da euribor pondero a variável, pois quando a Euribor sobe a valores drásticos alguma coisa terá que a fazer baixar. vou continuar a luta. obrigado (até ontem não sabia o que era a Euribor nem spread)

Apesar de tudo continua negativa. Mas pagar 1% para dormir descansado é perfeitamente razoável. Eu aproveito a poupança para colocar 50 euros todos os meses num fundo de investimento para render e amortizar quando a euribor subir ou caso precise em emergência. É por a poupança a trabalhar para nós 🙂

Caro Sr. Pedro Andersson

Não posso deixar de agradecer o seu fantástico trabalho e contributo traduzindo para os mais distraídos e para aumento de literacia financeira dos portugueses.

Da minha parte pessoal, ainda não havia compreendido como se calculava a taxa euribor a aplicar no meu crédito habitação, já que a taxa do ultimo dia do mês anterior não coincidia com o indicado na página da Caixa Direta da CGD e também não era a média diária dos últimos 30 dias. Assim, fiquei definitivamente esclarecida!

E como disse e bem, qualquer subida neste panorama actual, pode ser demasiado para muitas famílias. Eu inclusivé.

Contra todas as recomendações habituais, que devemos pagar primeiro os restantes créditos antes do crédito habitação, sempre que pude amortizei parcialmente (no montante mínimo, que na CGD é de 500€), o que permitiu baixar sempre pouco mais de 5€ por mês e agora com a Euribor a subir+aumento da comissão de cobrança, a prestação mensal pode subir até 10€ ou mais, face ao ínicio do ano. Se não fosse as amortizações extraordinárias e a Euribor negativa, as prestações seriam demasiado para o meu orçamento.

Ainda bem que não pedi moratória, serão menos 1000€ em dívida daqui a 6 meses.

Por acaso a minha também é a 12 meses mas vou acompanhando.

Bom dia Pedro Andersson,

Partilho a sua preocupação, e de facto não se advinha que o cenário seja de melhora daí as poupanças serem fundamentais num futuro próximo.

Alerto ainda que este mês a CGD subiu 10% a comissão de processamento da prestação!!…

Bom fim‑de‑semana

Paulo

Pagava 0,73€ este mês paguei1,53€.

E mais do dobro.

Fantastico esclarecimento. Neste ponto, acho que no decorrer deste dois anos 20 e 21 vamos ter serias flutuações nas euribor 3 e 6, tendo em conta a conjuntura. Será melhor, isto caso de ter o credito habitação, manter uma taxa variavel de 1.5+euribor3m ou passar para o regime fixo?

Caro Pedro Andersson.

Sigo com muito interesse o seu excelente trabalho, mas não sempre consigo ficar esclarecido, devido à minha dificuldade em assuntos financeiros..

Se pretender analisar a evolução das prestações mensais do meu crédito habitação, existe alguma entidade a que possa recorrer?

Olá. Sim. Aos seus extratos bancários. Só tem de os ler todos os meses 🙂

Caro Pedro,

Obrigado pelo artigo. Serviço de cidadania esclarecido, útil e prático. Apesar de ser uma questão de “sorte” lá vou lendo as séries longas que, não tarda, vão projetar os resultados do pós crise pandémico. Pelo sim, pelo não, vou falar com o banco para ponderar trocar a tx variável pela fixa. Não sei se sou pecuinhas mas quero dormir descansado nos próximos anos…

Cumprimentos

Excelente artigo. Parabéns pela linguagem acessível para não financeiros.

Face ao artigo vou colocar uma questão para a qual agradeço a sua ajuda:

Num empréstimo, cuja primeira utilização foi no 01/10, a primeira prestação ocorreu no mês seguinte, dia 01/11, conforme contrato. A cláusula referente aos juros diz:”A quantia mutuada vence juros, postecipados e contados dia a dia, à taxa de juro anual nominal que resultar da média aritmética simples das cotações diárias da taxa Euribor a 3 meses, durante o mês de calendário anterior a cada período trimestral…”~

Sendo a primeira prestação de novembro, o período trimestral será novembro/dezembro/janeiro, e em fevereiro será uma nova Euribor. Mas de qual mês? Janeiro, o mês de calendário anterior, ou dezembro?

O banco entende que deve ser a EUR de dezembro, porque os meses de efeito (prestações postecipadas) serão nov/dez/jan, o mês de aplicabilidade (concessão/revisão – inicio do periodo) outubro, e o mês dos valores diários da EUR Setembro – não entendo esta explicação.

Agradeço, desde que possível, a sua opinião.~

Obrigado

Luís Silva