Já pensou em substituir o seu depósito a prazo por um PPR?

(ATUALIZAÇÃO – REPORTAGEM FOI ADIADA POR RAZÕES DE ATUALIDADE. DEPOIS INFORMAREI QUANDO SERÁ EMITIDA. PEÇO DESCULPA).

Mas então o PPR não é só para a reforma? Em teoria sim. Na prática não.

Na semana passada caiu-me (mais) uma ficha. Durante a entrevista sobre como usar o PPR para pagar a prestação da casa (pode ver essa reportagem aqui) o entrevistado disse-me: “Olhe, e já reparou que os portugueses andam a perder milhões de euros deixando o dinheiro a render zero nos depósitos a prazo quando podiam ter esse dinheiro a render num PPR?”

– “Como? Mas eu só posso resgatar o dinheiro do PPR em condições especiais ou então tenho de pagar uma penalização gigantesca. Num depósito a prazo posso mobilizá-lo quando quiser… Num PPR não.”

– “Isso é o que as pessoas pensam. Você só é penalizado pelo Fisco se puser esse dinheiro do PPR no IRS e receber os tais 300 a 400 euros de reembolso. Se não o colocar no Modelo 3 do IRS e não receber nenhuma dedução fiscal pode levantar o seu dinheiro quando quiser porque não tem de devolver nada e a multa de 10% por cada ano em relação a “nada” é “nada”. E tem um rendimento dezenas de vezes superior aos depósitos a prazo.”

E pronto! Fez-se luz na minha cabeça e nasceu mais uma reportagem do Contas-poupança. Pode vê-la mais logo no Jornal da Noite na SIC.

Explico como – teoricamente – o “pior” PPR é melhor do que os depósitos a prazo. Claro que tem de preencher algumas condições e ter em atenção as várias comissões do PPR que utilizaria para substituir o seu depósito a prazo (ou parte dele).

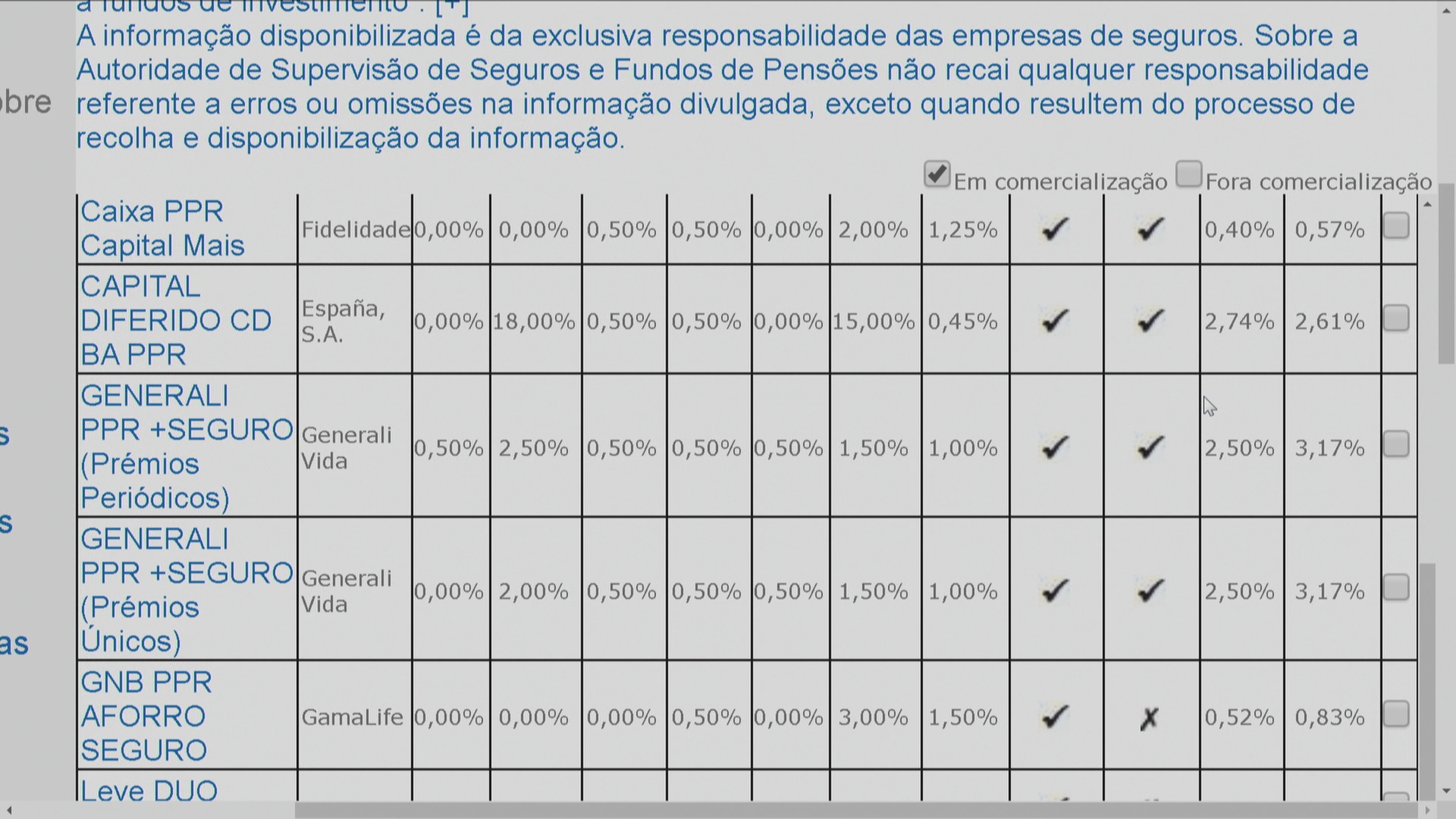

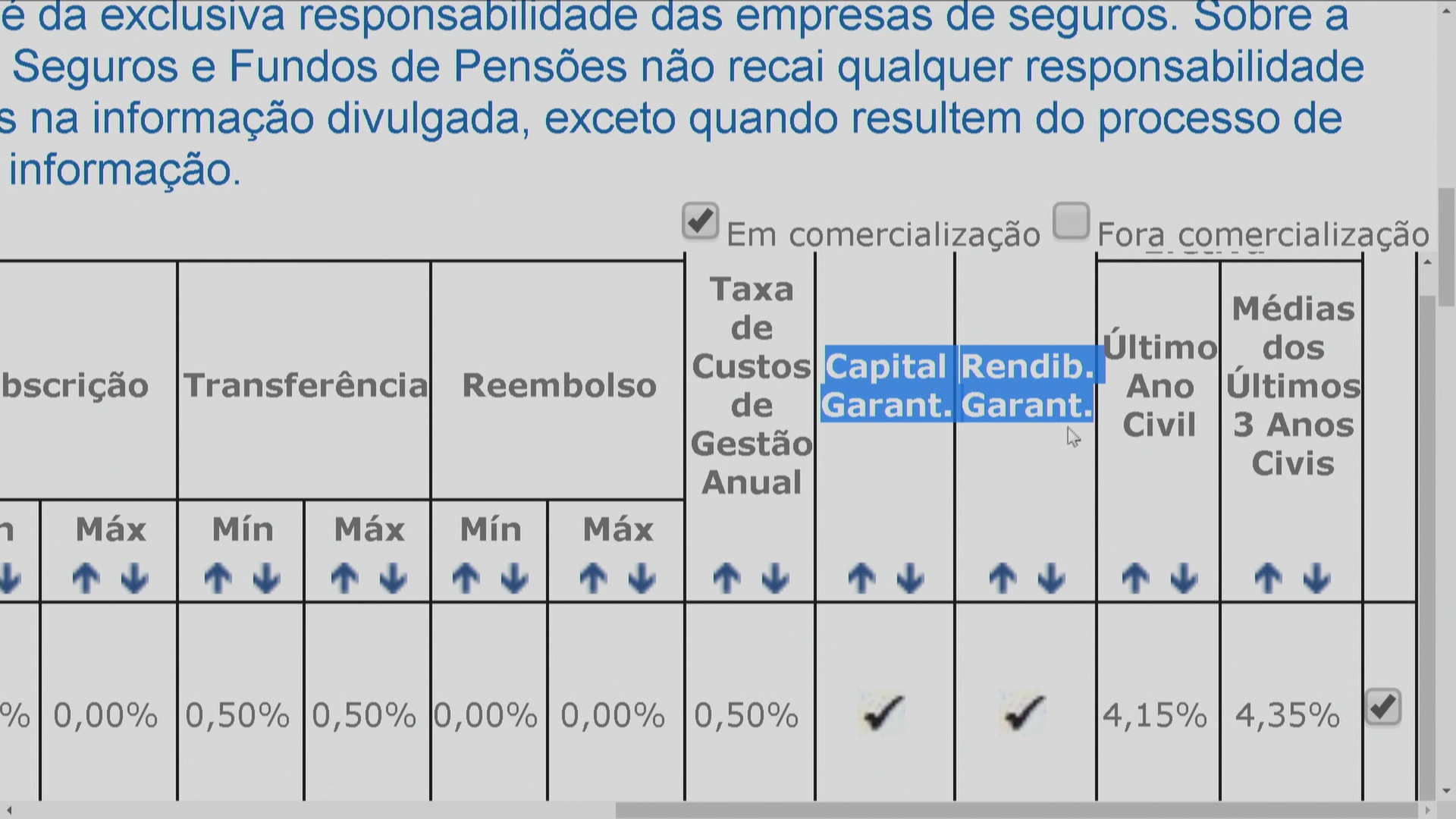

Há PPR que são péssimos e com os quais até pode ter prejuízo mesmo com capital garantido. Nem imagina as comissões de resgate de alguns PPR…

Claro que nunca deve pôr todas as suas poupanças no mesmo local. Mas esta opção foi para mim um abre-olhos e estou a considerar seriamente colocar uma parte das minhas poupanças “normais” do meu Fundo de emergência num PPR que encontre e que renda 2 ou 3% em vez de os ter nos Certificados do Tesouro Poupança Crescimento. O “segredo” é não o colocar no IRS e não ser ganancioso com os 300 ou 400 euros “imediatos” da dedução. Em depósitos a prazo é que nem pensar.

Avise os seus conhecidos que têm depósitos a prazo e que se queixam de que não rende nada. É que estou a falar de Seguros PPR com capital garantido, por isso essa questão não se põe. Não estou a falar de Fundos PPR sem garantia de capital.

E se tiver dúvidas depois da reportagem desta noite não se esqueça de que pode colocar as suas perguntas em direto amanhã (quinta-feira) na SIC Notícias às 15h00. Estarei em estúdio com um especialista para responder às vossas dúvidas sobre como podem pôr o vosso dinheiro a render mais. Mandem as vossas perguntas em vídeo por Whatsapp para o nosso número de telefone especificamente para isso.

Espero por si mais uma vez, mais logo, no Jornal da Noite na SIC.

Quarta-feira é dia de Contas-poupança. Até já!

Acompanhe-nos AQUI

NOVO LIVRO “CONTAS-POUPANÇA” 34 dicas para poupar muito mais e fazer crescer o seu dinheiro em 2019. É um livro que se paga a ele próprio apenas com uma dica. Se quiser conhecer também as dicas que demos nos primeiros 5 anos de programa, pode adquirir o livro “Contas-poupança I”. É só clicar AQUI ou nas fotos dos livros.

")

Bom dia sr Pedro. Muito obrigada por esta luz. É possível a mesma pessoa ter dois ppr? Um para a reforma e outra para fundo de emergência? E só colocar o ppr para a reforma no irs?

Obrigada

Olá. Pode ter 1.000 PPR 🙂

Poder pode, contudo, NUNCA se coloca num PPR capital destinado ao fundo de emergência cuja a liquidez tem de ser do dia. Os PPRs atualmente em comercialização têm risco de capital, liquidez diferida habitualmente em D+5 o que pode ser um problema para quem precisa de aceder ao capital no próprio dia.

Ponderar sempre as necessidades de liquidez no curto, médio e longo prazo e em consciência alocar o seu património nos diversos ativos diversificando. Este é o segredo, diversificação!

Tal e qual.

A pergunta da Sra. Helena foi pertinente. Tendo dois PPRs, posso usar um como depósito a prazo, nunca declará-lo no IRS e, assim, posso levantá-lo quando quiser e o outro declaro-o no IRS a fim de receber os 400€. É possível esta situação?

Claro. Pode ter um PPR para o carro, outro para as propinas do filho, outro para ir a Eurodisney daqui a 5 anos. Só não pode por no IRS senão fica “acorrentado”. Mas há detalhes importantes que falarei na reportagem. Para depois não ter surpresas 🙂

Bom dia Pedro, uma informação útil a divulgar (talvez em item futuro) é como funciona todo o processo de “resgate do PPR para Credito Habitação” (se é mensalmente que tiram de lá para pagar a prestação, se ha comissões envolvidas de cada vez que levantam, etc)

Olá. Foi a reportagem da semana passada 🙂

Bom dia Sr. Pedro.

Ao mobilizar antecipadamente o dinheiro que temos no PPR, perdemos os juros que ganhamos em ter o dinheiro nessa conta, certo?

Por isso, caso precisemos do dinheiro antecipadamente, além das comissões de resgate que poderemos ter de pagar, vamos perder os juros que eventualmente tenhamos ganho. Ou os juros estão sempre garantidos?

Obrigada.

Olá. Quando resgata o resto continua a render. Se resgatar tudo resgata o que subscreveu mais o que ganhou entregando.

Entendido.

Agora só preciso saber escolher bem o Seguro PPR, pois o fundo já tenho.

Obrigada! 🙂

Bom dia.

Não sendo associada da DECO como posso simular qual o melhor PPR para mim?

Obrigada

Para usar o simulador da deco não precisa ser associada. É só usar o link:

https://www.deco.proteste.pt/campanhas/ganhemaisnoppr/

Eu não sou e usei 🙂

Bom dia Pedro,

Sei que no artigo não se refere ao mecanismo dos FUNDOS PPR, que é o meu caso. Subscrevi recentemente o PPR Alves Ribeiro com a intenção de o deixar por lá muitos anos mas também de ir reforçando a minha posição todos os anos em cerca de 1000/1500€. A minha dúvida é, tendo em conta que invisto esse valor todos os anos acho que faz sentido tirar partido do reembolso do IRS nesses anos correcto? Ou apenas se pode “pedir” o reembolso uma vez?

Cumprimentos e obrigado pelo seu incrivel trabalho

Bom dia Pedro,

Sei que no artigo não se refere ao mecanismo dos FUNDOS PPR, que é o meu caso. Subscrevi recentemente o PPR Alves Ribeiro com a intenção de o deixar por lá muitos anos mas também de ir reforçando a minha posição todos os anos em cerca de 1000/1500€. A minha dúvida é, tendo em conta que invisto esse valor todos os anos acho que faz sentido tirar partido do reembolso do IRS nesses anos correcto? Ou apenas se pode “pedir” o reembolso uma vez?

Cumprimentos e obrigado pelo seu incrível trabalho!

Pode usufruir do benefício fiscal todos os anos em que investir no PPR. O montante aplicado virá provavelmente já preenchido na sua declaração de IRS e se não quiser ter o benefício (e ficar com o dinheiro “preso”) terá de apagar o campo respetivo.

O denominado “dinheiro preso” fica preso por mais quantos anos? É que ao ter investido no PPR Alves Ribeiro a minha perspectiva é mexer no dinheiro apenas daqui a 30/40 anos.

E faz bem. Pode usar em caso de doença, desemprego ou para a prestação da casa. Ou levanta quando quiser mas tem de devolver os benefícios fiscais todos com multa.

Qual o Seguro PPR mais aconselhado, tendo em conta as taxas e juros associados?

Fui ver o jornal da noite de ontem na SIC e não encontrei o seu programa. Terei entendido mal?

Olá. Foi adiado. Avisei no Facebook 🙂

Os PPRs não estão cobertos por um fundo de garantia como os depósitos a prazo. A garantia de capital

é prestada apenas pela própria seguradora.

Também não me parece que “o pior PPR” seja melhor que qualquer depósito a prazo. Há PPRs que garantem apenas 0,50% de rendimento, e depósitos que dão 1,40%, bem como os certificados de tesouro que dão 1,39% (em média durante 7 anos).

Estou por isso muito curioso em ver a reportagem!

Boa tarde Pedro,

O que esta a dizer é que não declarado o PPR no IRS podemos pedir o seu reembolso sem esperar x anos para o fazer e sem penalização (excepto alguma penalização especifica do ppr que se subscreva ) ?

Ou seja, não teremos de resgatar apenas nas condições abaixo passado 8 anos como já ouvi em alguns bancos?

Resgate PPR: em que situações se pode fazer sem penalização?

Uma das grandes características que define estes produtos financeiros assenta no facto de só poderem ser resgatados (ou seja, só pode levantar o dinheiro acumulado) sem sofrer penalizações nas seguintes situações:

Reforma por velhice;

A partir dos 60 anos de idade (mas desde que o PPR tenha sido subscrito há mais de cinco anos);

Desemprego de longa duração;

Verificação de incapacidade permanente para o trabalho;

Doença grave de algum membro do agregado familiar;

Em caso de morte do titular do PPR (situação na qual o montante acumulado é entregue aos herdeiros ou a um beneficiário designado ainda em vida);

Para pagar a prestação do crédito habitação.

Obrigado,

João

Voilá 🙂

Boa tarde Sr. Pedro

Tenho um CPR (conta poupança reforma) desde os anos 90, ligado a uma seguradora, com uma taxa de 4% ao ano, mais uma percentagem relativa aos lucros dos investimentos que fazem, que invariavelmente é 0%.

Já não existe este tipo de poupança? Como só se fala em PPR’s.

Obrigado

Nunca largue essa poupança. Reforce o máximo que puder 🙂

Boa tarde Sr. Pedro.

Gosto sempre muito das suas rubricas mas gostei desta em particular e fiquei com uma dúvida.

Eu não tenho crédito habitação, imaginemos que eu subscrevo agora um PPR e compro habitação daqui a 2 anos. A regra dos 5 anos aplica-se? Ou nem sequer poderei utilizar esse PPR para pagar a prestação pois na altura da sua subscrição ainda não tinha habitação?

Espero ter sido clara na exposição das minhas dúvidas.

Grata pela atenção.

Boa noite Sr. Andersson

Pretendo saber se para ter dedução no IRS todos os anos, tenho de fazer PPR todos os anos?

Obrigado,

Fernando Costa

Olá. Sim.

Olá.

Terá de fazer PPR todos os anos ou reforçar o que já tem.

Bom dia

Segundo entendi e peço confirmação, então, posso reforçar ou colocar dois PPR de €1500 um para mim e outro para a minha mulher para no n/ caso abatermos €600 no IRS, certo?

Por outro lado, posso colocar a quantia que entender noutro PPR ou em dois e n/ os colocar no IRS e assim obter mais juros que noutros depósitos? Mas se necessitar do dinheiro dentro de 3, 6, 12, 24 ou … 36 meses, isto é, antes do período dos 5 anos, posso levantar sem penalizações? ou tem penalizações mas mesmo assim compensa?

Nota: Tenho 64 anos e minha esposa tem 59 anos de idade e estamos no ativo

Boa noite Pedro. A minha questão é simples. Tenho um PPR já há vários anos no Novo Banco. Na altura que subscrevi rendia um juro anual de 3%, sendo que neste momento, e cálculo que já há alguns anos ( desleixo meu) rende 0%. O Contas-poupança tem muita informação sobre este tema, pelo que estou decidido a transferir o meu PPR para uma outra instituição, nomeadamente a PSN Mútua de Seguros. O que acha desta transferência? Aconselharia alguma outras instuiçao e produto? Quero um PPR com garantia de capital. Muito obrigado.

Olá. Não recomendo produtos específicos porque é uma grande responsabilidade. Recomendo sim que faça contas e que mude se achar vantajoso :). Para o que entender melhor.

Boa tarde, Srº Pedro Andersson eu estive a ver as suas entrevistas (conversas) no ActivoBanck e na sic Noticias sobre poupanças, e depois de pesquisar um pouco, não percebi uma coisa sobre os fundos de investimento, que é se comprar um fundo hoje por exemplo 100€ e daqui a 2 meses ele estiver a valorizar 3% e eu vender esse fundo ou seja em teoria teria um lucro bruto de 3€, a minha dúvida é desse dinheiro é logo descontado automaticamente os 28% após a venda que é para o Estado ou terei eu no final do ano, que meter o esse dinheiro no IRS, pelo que percebi os dividendos são automáticos, ou seja são logo descontados automaticamente, mas na parte da venda, no caso de dar lucro não percebi se também é automático (ainda estou em fase de pesquisas peço desculpa se estou a dizer alguma barbaridade e se misturei conceitos, ainda estou a tentar perceber se vale a pena).

Continue o excelente trabalho que tem vindo a devolver quer no blog quer na Sic

Desde já agradeço se me soubesse responder

Com os melhores cumprimentos

João Oliveira

Caro Pedro, para quando a reportagem sobre este tema? (Entretanto tinha sido adiada)…

Estou curioso para esclarecer a sua frase: “Mas há detalhes importantes que falarei na reportagem. Para depois não ter surpresas “.

Ui. A rubrica foi suspensa até setembro. Mas vou colocar a informação aqui no blogue 🙂

Para que o PPR não apareça no IRS, o que é necessário fazer? Todos os anos costumo optar pela forma de cruzamento de dados automático.

Olá. Vai ter de apagar manualmente na linha correspondente no modelo 3.

Ainda uma dúvida relativamente à forma de utilização dos PPR: se subscrever por 3000€ / ano um PPR, posso declarar no IRS somente 1500€ e assim usar como “substituto do depósito a prazo” e como “verdadeiro PPR com benefícios fiscais” o mesmo PPR? Ou seja, obtinha benefícios fiscais sobre 1500 € e os restantes 1500 €, não os declarando, podê-los-ia levantar quando quisesse? (entendendo que se teria de manter um fiel registo dos valores declarados ou não todos os anos…)

Olá Rui. É uma boa questão. Não conheço ninguém que tivesse feito isso. Conhecendo eu a AT, evitaria complicar. Poderia passar meses ou anos a tentar convencer a AT da sua razão. Se fizer 2 diferentes não teria esse problema. Avalie.