O que posso fazer para não pagar a anuidade do multibanco?

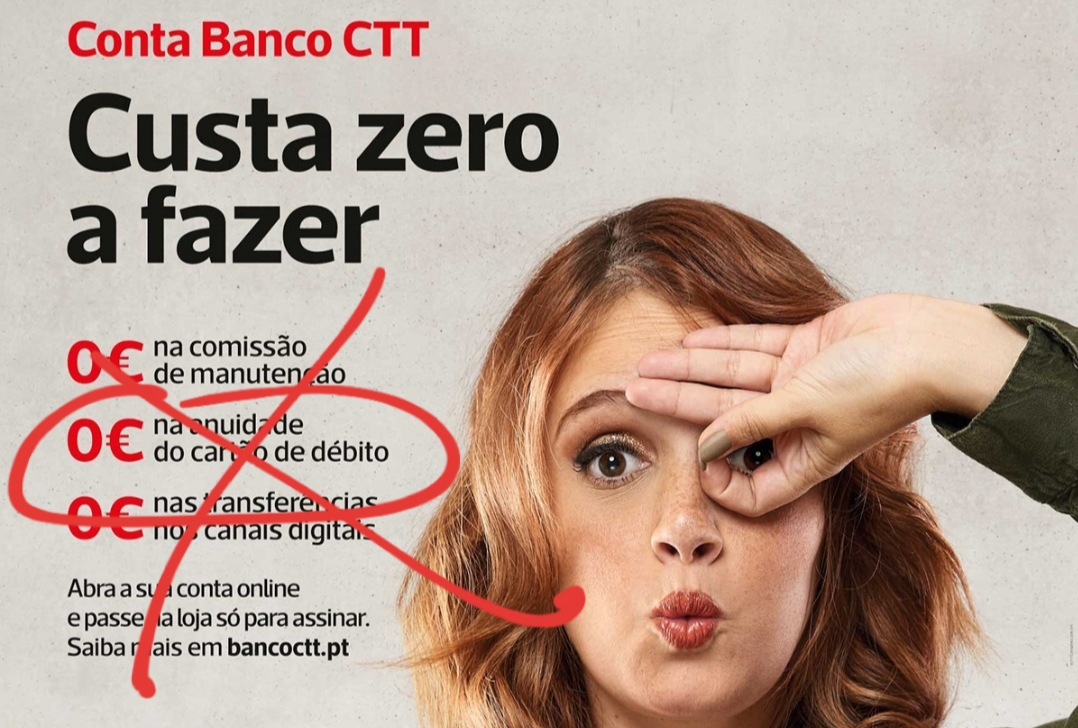

A reação foi a que eu esperava. Não fui o único a ficar desiludido com a decisão do Banco de começar a cobrar anuidade pelo cartão multibanco (o termo técnico é cartão de débito). A partir de agora passa a custar 15 € por ano + 4% de imposto de selo.

Fui, pelo que sei, a primeira pessoa em Portugal a divulgar publicamente esta situação, embora o mérito não seja de todo meu porque fui alertado por um dos leitores do blogue. Vocês são fantásticos! Obrigado por estarem alertas. Assim ajudamo-nos uns aos outros.

O que fazer?

A minha primeira reação foi “Vou fechar a conta”. A quente. E agora que já “arrefeci” decidi que… sim, vou mesmo fechar a conta. Já transferi o dinheiro que tinha lá para outra conta MESMO ZERO e vou encerrá-la nos próximos dias. Mas a verdade é que podia mantê-la e é sobre isso que vos quero falar. É que há alternativas se quiser manter-se no Banco CTT.

Se não sabe do que estou a falar tem aqui o artigo inicial com o novo preçário do banco CTT.

Logo na manhã seguinte a este artigo recebi um e-mail com a posição oficial do Banco.

O Banco CTT (BCTT) confirma que o cartão de débito BCTT, um bem físico expedido para todos os clientes, terá uma anuidade de 15 euros associada.

No entanto, estarão isentos os clientes com utilização regular do cartão de débito BCTT ou clientes com menos de 25 anos de idade.

O Banco CTT quer continuar a ser um dos bancos mais competitivos do mercado pelo que mantém-se sem comissão no serviço MBway, sem comissão de manutenção, sem custos nas transferências nos canais digitais e sem comissão no cartão de crédito BCTT.

Assim, todos os clientes com uso regular do seu cartão continuarão isentos de qualquer comissão, sendo que os restantes pagarão 15€/ano, ficando muito abaixo dos 80-100€/ano que os principais bancos do mercado cobram, em média, por serviços comparáveis.

A comissão no cartão de débito irá ocorrer irá ocorrer no mês de aniversário do cartão, com início em abril de 2020 e será comunicada aos clientes com antecedência de 60 dias à data de aniversário do cartão. Para os Clientes novos, esta comissão entra em vigor no dia 24 de fevereiro e será cobrada a partida de março 2020. Os clientes novos irão sempre pagar a primeira anuidade, com exceção dos clientes com menos de 25 anos. Nas anuidades seguintes, desde que sejam utilizadores frequentes do cartão de débito BCTT (em compras) poderão acumular descontos até ao valor total da comissão.

No caso dos levantamentos ao balcão, o cliente passa a pagar 4,50 € a partir do segundo levantamento + 4% de imposto de selo. O depósito igual ou superior a 100 moedas passa a ter um preço fixo de 5 € e a alteração de titularidade passa a custar 7 euros.

Resumindo, os novos clientes começam logo a pagar e os antigos começam a pagar a partir do próximo aniversário. Fica isento dessa anuidade quem usar o cartão multibanco pelo menos 20 vezes por trimestre. Mas têm de ser pagamentos de montante mínimo de 5 euros cada um. E levantamentos no multibanco não contam. Menores de 25 anos também não pagam. Mas assim que façam 26 podem passar a pagar.

Portanto, quem usa a conta (e o cartão multibanco) do Banco CTT no dia a dia continuará pelas regras atuais a não pagar nada. Não é o meu caso porque uso a conta apenas para fins muito específicos, não para andar a movimentar.

Confirmei estas informações através do apoio ao cliente do Banco. Mas a pessoa que me atendeu levantou-me uma “lebre”. Disse-me para esperar pela comunicação do banco porque poderia haver “novidades”. Quais não disse. Ou seja, acredito que os senhores do banco perceberam que isto pode ter sido uma má ideia (isto é pura especulação da minha parte) e vão criar mais isenções para a anuidade do cartão. Na minha opinião – e não sabendo a gravidade das razões que os levaram a acabar com a mensagem Nº1 do Banco CTT e que era a imagem de marca deles – devem ter percebido que foi uma má ideia mas já não podem voltar atrás e vão agora criar várias isenções para limitar os danos.

Seja como for, aproveitei a ligação telefónica e já cancelei o meu cartão multibanco do Banco CTT. Assim já fica despachado.

As alternativas para não pagar nada

Uma delas é a que acabei de referir. Cancela o cartão e fica só como banco online. Faz todas as movimentações pelo homebanking. Ou usa o cartão de crédito que continua grátis. Caso continue cliente basta fazer as tais 20 compras a cada 3 meses.

Mas o meu problema é que para ficar só como banco online tenho soluções “nativas” muito melhores e mais completas. Tenho contas no ActivoBanK, no BEST, no BIG, no BNI Europa, no Moey, no Revolut e no N26. Não preciso de uma conta online no Banco CTT.

A propósito também fechei na semana passada a minha conta no Crédito Agrícola porque ia passar a pagar Comissão de Manutenção de conta.

Se só tem conta no banco CTT, pode transformá-la numa conta de Serviços Mínimos Bancários. O Banco CTT é dos poucos que ainda não cobra os 4,38 € por ano pela conta de Serviços Mínimos. E os dois cartões multibanco são grátis. E não paga nada pelos levantamentos ao balcão.

Tem aqui o preçário da Conta de Serviços Mínimos Bancários do Banco CTT.

E devo salientar que apesar de passar a cobrar pelo cartão multibanco, mesmo assim o valor que estão a cobrar é muito mais baixo do que nos outros bancos clássicos. O que a mim me chocou – digo-o mais uma vez – é que com esta decisão o banco CTT abriu a porta para ser um banco igual aos outros. Restam agora muito poucos que cobram zero. Mas ainda existem. É só procurar. Quando não houver nenhum, voltamos a conversar…

Acompanhe-nos AQUI

NOVO LIVRO “CONTAS-POUPANÇA” 34 dicas para poupar muito mais e fazer crescer o seu dinheiro em 2019. É um livro que se paga a ele próprio apenas com uma dica. Se quiser conhecer também as dicas que demos nos primeiros 5 anos de programa, pode adquirir o livro “Contas-poupança I”. É só clicar AQUI ou nas fotos dos livros.

")

Conseguiu cancelar através de um telefonema ou teve de ir ao banco ?

aproveitei a ligação telefónica e já cancelei o meu cartão multibanco do Banco CTT.

Telefone. Foi há instantes.

Acho um absurdo quem tem por exemplo cartão de crédito como o meu caso ter que pagar. Mas lembrou bem Pedro cancelar cartão débito e já não pago nada! Só uso a conta mesmo para o cartão de crédito e só por isso….

“aproveitei a ligação telefónica e já cancelei o meu cartão multibanco do Banco CTT. “

Também já cancelei e transferi a totalidade da minha conta. Cancelei a conta.

Perdi a confiança.

Todos gostamos mais de bancos ZERO. Aqui acompanho-o.

Mas esta sua preferência não se aplica ao banco Best? Ou também já fechou a conta? Não me parece.

Se o banco cobrar a “anuidade” no mesmo mês a todos os clientes, vá ao seu extrato e veja o mês de Fevereiro. Já reparou? Foram 20,80 euros. Se quiser o cartão, pois de contrário movimenta apenas a sua conta no homebanking. Voilá !!!

Cumprimentos

Eu faço bem mais de 20 pagamentos trimestralmente, e vão me cobrar na mesma, sendo que o meu cartão expira em abril, e a única comunicação foi que me iam cobrar esses valores. Não sei onde obteve essa informação, mas no meu caso é falsa.

Olá. Confirme. Ligue para o apoio ao cliente. Não deverá pagar. Há aí alguma confusão em algum lado.

Estamos em Maio e não existe ainda nos documentos disponibilizados online pelo BCTT quaisquer referencias a isenções. Uma vergonha. Bem revelador do tipo de relação que esta entidade tem com os clientes.

Falta uma listagem com os Bancos “Zero” actuais. Alguém usa/aconselha algum ?

Caros amigos pessoalmente vou fechar a minha conta no Banco CTT e assim sendo nem vou pedir para transformar a minha conta a Ordem numa Conta de Serviços Mínimos Bancários devido á imensa burocracia.

Mas caso vocês queiram aqui deixo toda a informação para a transformação da vossa conta numa Conta de Serviços Mínimos Bancários.

Documentação Necessária:

• Cartão de Cidadão ou B.I. e Cartão Contribuinte;

• Comprovativo de Morada* (ex: carta de despesas domésticas ou declaração da Junta de Freguesia);

• Comprovativo de Profissão e Entidade Patronal* (Recibo de Vencimento ou declaração da Entidade Patronal).

* Existem outras opções, no que respeita à entrega de documentação, adaptáveis às particularidades dos clientes, designadamente da sua situação profissional.

* Os comprovativos não poderão ter data superior a 3 meses.

A Conta Serviços Mínimos Bancários está isenta de comissões e inclui os seguintes produtos/ serviços:

• Manutenção de conta de serviços mínimos bancários;

• Disponibilização de um Cartão de Débito gratuito por titular;

• Acesso ao serviço homebanking (em linha) e mobile (dispositivo móvel);

• Transferências a crédito intrabancárias e transferências a crédito SEPA+ exclusivamente em euros;

• Depósitos de numerário, levantamentos de numerário, pagamentos de bens e serviços, débitos diretos.”

Boa noite

Ao afirmar “Tenho contas no ActivoBanK, no BEST, no BIG, no BNI Europa, no Moey, no Revolut e no N26” podemos presumir que não tem encargos nestes bancos?

A minha questão prende-se com os custos por ex para realização de transferência de verbas para o revolut ou n26, de um outro banco zero , como o ActivoBank.

Essas transferências têm custos associados?

Peço desculpa mas pesquisei pelo blog e não encontrei nada sobre o assunto

Obrigado

Continue com o bom e inexcedível trabalho

Olá. Não pago 1 cêntimo nestes bancos nos serviços que uso.

Obrigado.

Para n26 ou revolut Faz por transferência sepa ou com cartão?

Sou ainda leigo nesta matéria.

E logo quando eu estava a pensar na abertura de uma conta no Banco CTT, com um depósito de 5 dígitos!

Agora alertado, vou procurar outra solução, pois Santander e Millennium também deixaram de ser uma solução.

Lidar com bancos pré falidos é uma chatice!

Olhe que no meu caso, a caixa de credito agrícola não me cobra comissões de manutenção se tiver lá 1000 euros a prazo. E tambem tem uma conta boa para condomínios, que nao cobra comissoes! Muito pouca gente sabe disso e andam condomínios a pagar balurdios.

A sério? Vou ver isso dos condomínios. Obrigado.

O link é este: http://www.ccammafra.pt/contas/contas-a-prazo/poupanca-condominio/

Atenção que a minha é a caixa agrícola de Mafra.

Também me disseram no banco CTT que tinha de fazer uma média de 20 compras por mês para não pagar anuidade; disseram ainda que eles verificam o número de movimentos do cartão trimestralmente e que não deverá ser inferior a 60. E mais, a utilização no multibanco não é contabilizada, ou seja, são só os pagamentos nos terminais.

Perdi o meu multibanco

Veja a FIN que está mais abaixo no link.

Alguém me sabe dizer se a CGD cobra alguma taxa se realizar 1 transferência para o Revolut, ou se carregar a conta Revolut com o cartão multibanco. Agradeço desde já a ajuda

Olá José. O que lhe responderam na CGD quando lhes ligou?

Pedro eu não lhes liguei, mas após uma consulta ao “Sr Google” já vi que a CGD lhe está a carregar e bem nas taxas nos carregamentos do Revolut, quer seja com cartão quer seja por transferência. Vou ter que rever toda a minha relação com os bancos. É que uso a conta CTT para as compras online e por isso quase 90% das minhas transacções são através do paypal, logo vou começar a pagar a anuidade do cartão… Com a minha conta CTT carrego o Revolut e não me é cobrada taxa nenhuma, e era por aí que estava a pensar resolver o meu problema, mas com estas taxas que a CGD aplica nem pensar…

Olá Pedro

Sim, é verdade. O meu condomínio tem uma conta dessas na caixa de credito agrícola e não cobram comissões.

Actualmente existem varias soluções a custo zero. Talvez a maior diferença entre elas seja efectivamente o cartão de débito.

No caso da Moey, BNI Europa e do Activo Bank são VISA e Multibanco, sendo que os TPA’s mesmo que apenas tenham acordo com a SIBS para a rede nacional de pagamentos electronicos, os cartões funcionam.

No caso do N26, Revolut, Open Bank o cartão é Mastercard e existem TPA’s que nao aceitam pagamentos com esses cartões.

Banco Big para se ter um cartão gratuito, o mesmo é VISA, mas de crédito associado.

Atlantico Europa precisa de movimentacao de 2000 EUR anuais para o cartão MB ser gratuito. As contas não tem comissão.

Banco Best não encontrei nenhuma conta com cartao MB sem comissões.

BOA TARDE: SENHOR. PEDRO ANDERSSON. como tenho o atestado de deficiente com 90/º .e a esposa 85/º eu recebo pensão invalidez ou velhice 321,07 mais complemento por dependencia105,90 total 426,97 a esposa recebe pensão invalidez 281,96.E.mais complemento por dependencia 105,90 E: total388,86 E; eu já pedi para mim á mais de um ano o P: S I: e foi diferido mas junto veio uma carta com várias contas e no final não tinha nada a reciber agradeço que mande dizer quais os direitos que tenho e como devo fazer os meus agradecimentos. CELSO DE ALMEIDA PEREIRA

Atenção ! Da leitura do artigo , seria fácil concluir que a condição de isenção da anuidade do cartão de débito do Banco CTT é 20 compras a cada 3 meses . No entanto , estive num balcão do Banco CTT e leram-me um comunicado interno , e o português usado não deixa dúvida , que são 20 compras por mês superiores a 5 euros , ou seja 60 compras nos 3 meses . Eu deixei bem claro que para a maioria dos clientes , será muito dificil fazer 20 compras por mes , pois muitas pessoas estao habituados a fazer grandes compras ( atestar o deposito do automovel , encher o carrinho de compras , etc ) . Se mudarmos esses hábitos para termos uma isenção , iríamos atrasar a vida a muitas pessoas . Imaginem o que seria se todos os clientes Banco CTT começassem a meter só 5 eur de gasolina de cada vez que forem abastecer , para conseguirem fazer as 20 compras por mes …

Também cancelei a minha conta no banco CTT. Deixou de fazer sentido – era uma conta secundária, e para isso há opções mais interessantes.

Abri uma no Moey, que estou a experimentar. Para já, gostei de ter sido tão rápido criá-la (assumindo que se tem a chave digital do Cartão do Cidadão activa), e do facto de me enviarem um cartão de débito físico, se o pedir (que fiz, e chegará pelo correio).

Até agora, o único ponto negativo do Moey é a linguagem, que às vezes peca pela sobresimplificação.

Obrigada Pedro pelo seu excelente trabalho!

Boa tarde,

Ainda bem que sigo no facebook e recebo as newsletters do Contas-Poupança. Sempre muito útil este trabalho do Pedro Andersson. 🙂

Fui dos primeiros clientes a abrir conta no banco CTT, mas atualmente raramente uso a conta e o cartão associado, dadas as ofertas de outros bancos a custo zero. Assim, e sabendo de tal notícia também irei anular o cartão, e a partir do momento que passem a ser mais um dos “bancos tradicionais” e aplicarem comissões por tudo e por nada, encerro a conta.

A propósito dos bancos a custo zero, aderi recentemente ao OpenBank, dada a campanha de DP único no mercado de 2% TANB durante 6 meses. Só que há um senão que ninguém mesmo no banco explica, é o pagamento de impostos sobre os juros. Apenas referem que é da responsabilidade do cliente a declaração de rendimentos de capitais e que a taxa que apresentam de TANB é igual à líquida.

Pelo que li é preciso declarar contas destes tipos de bancos no Anexo J do IRS. Mas não consegui obter informação credível sobre se é preciso declarar o valor de juro obtido em rendimentos de capitais nesse anexo J ou no anexo E. Nem se cá é aplicada a taxa liberatória de 28%. É apetecível este DP, mas depois ter que pagar impostos em Espanha e em Portugal, pode não ser assim tão rentável.

Alguém sabe como se processa? O caro Pedro Andersson pode ajudar?

O meu principal receio é ter problemas com a AT ou a congénere espanhola por não ter declarado em tempo útil tais rendimentos. Neste caso até ao momento não sei e desconheço, mas para as finanças isso nunca, nem é, motivo para não declarar/pagar impostos.

Contactando as finanças, apenas dizem que é preciso declarar as contas no anexo J e que apenas é uma mera formalidade. Quanto a rendimentos de capitais isso remetem para o banco, pois disseram que é a entidade bancária que tem que primeiro reter imposto, mas não sabem como se aplica, nem se é feito cá ou em Espanha, dado que não estão a par deste tipo de situações.

Agradeço desde já quem possa ajudar inclusive ao jornalista Pedro Andersson.

Pelo que li noutro comentário, é verdade que o cartão OpenBank é Mastercard, mas o grupo Santander usa esses cartões e nunca tive problemas a usá-lo em qualquer TPA.

Obrigado a quem ajudar sobre o exposto.

Os cartões da Sucursal Portuguesa do Santander são tambem cartões com contrato MB.

No caso do Open Bank, são emitidos pelo Santander Espanha e não tem esse acordo.

Bom dia,

Será que me sabe dizer se no banco Millennium BCP é preciso enviar alguma carta a avisar que vou fechar conta?? (Informação abrir conta a meio ano) ,tenho conta no BCP e nos CTT, mas vou transferir tudo para os CTT e colocar lá os serviços mínimos.

Gostaria de saber se no BCP preciso de pré aviso ou não ( no BCP não tenho cartão, é quase conta online).

Desde já agradeço se me souber responder

Bom dia,

depende muito do contracto que tenha com o BCP. Se tiver por exemplo um descoberto autorizado ou outros serviços, ou tenha tido algum beneficio na altura da abertura de conta poderá ter algum periodo de obrigatoriedade ou tempo de aviso.

Mais informação aqui:

https://clientebancario.bportugal.pt/pt-pt/encerramento-de-conta

Sou cliente do banco CTT e até este momento nao fui informado de qualquer anuidado do cartão “multibanco”.

Bom dia,

Será que me sabe dizer se no banco Millennium BCP é preciso enviar alguma carta a avisar que vou fechar conta?? (Informação abrir conta a meio ano) ,tenho conta no BCP e nos CTT, mas vou transferir tudo para os CTT e colocar lá os serviços mínimos.

Gostaria de saber se no BCP preciso de pré aviso ou não ( no BCP não tenho cartão, é quase conta online).

Desde já agradeço se me souber responder

Boa noite, Pedro!

No post anterior, sobre o Banco CTT, e uma afirmação sua:

…”conta e cartão Revolut e o N26 (funcionam no mundo inteiro e com enormes vantagens para quem viaja no estrangeiro)”…

Questionei, por duas vezes, se podia explicar isto melhor, mas não teve oportunidade de me responder.

Será que o pode fazer, agora?

Obrigado.

Olá. Farei uma reportagem sobre isso. Para já sugiro que abra conta para testar por si. Não paga câmbios de moeda.

Mal vi a notícia fui no próprio dia cancelar o cartão, que praticamente não uso por não ser a minha conta principal. Quando cobrarem comissões, adeus Banco CTT.

Boa noite,

Antes de mais, os meus parabéns pela excelente iniciativa que estou certo ser muito útil a todos.

A minha questão vai no sentido de perceber qual a melhor opção como banco online, em substituição do Bpionline, cujo o serviço vai ser incorporado no Bpinet, e consequentemente, a conta investimento que tinha associada ao primeiro, passará a ter no segundo, um custo trimestral de 15 € + IS.

Estou tentado em optar pelo Best ou ActivoBank, não só como banco para investir em bolsa, pequenas trades, mas também para servir de “mealheiro” temporário, mas poder ter o dinheiro sempre disponível.

Ficaria muito grato pelo esclarecimento

Olá. Tenho os dois e tenho boa opinião de ambos. É uma questão de preferência sua. Veja os preçários antes de escolher. No AB é mesmo tudo grátis.

Boa noite,

Muito obrigado pela ajuda.

Já procedi à abertura de conta no AB.

Espero vir a ter uma boa experiência com o banco.

Bom dia!

Recebi ontem o aviso por email!

e mesmo ontem confirmei com a linha de apoio do banco CTT e já hoje vou cancelar a conta.

incrível que nem 24 meses passaram desde que abri conta neste banco onde só me cai o ordenado e até nem nao tenho nenhum débito direto.. por isso será simples cancelar a conta.

abrirei conta no ativo banco – parece ser a única alternativa viável.

com isto o ATIVO BANCO vai ganhar imensos novos clientes.

Bom dia,

Tomei a mesma decisão, embora o banco que deixei de usar, foi o bpionline, com o qual trabalhava exclusivamente online, para investimentos em bolsa e “mealheiro” e o qual ia passar a pagar despesas de gestão de conta de 15 € trimestrais, ainda por cima sendo eu cliente do BPI, onde tenho inclusivamente crédito habitação e conta ordenado, das quais também já pago as ditas despesas (em tempos foram isentas), daí ter decidido dizer basta !!!

Passei ao AtivoBank, e tirando a dificuldade inicial da abertura de conta exclusivamente online, que ao fim de varias tentativas lá se conseguiu debelar, só tenho a dizer bem, pois é muito completo em termos de opções disponíveis a nível de app e site, que possibilita fazer uma gestão simplificada do nosso património financeiro, sendo uma excelente opção também como conta investimento e do dia a dia, pois permite também usar o cartão de débito (gratuito) para o básico do quotidiano.

Boa tarde.

após muita discussão por cá, acabei por aderir ao MOEY do banco CA!

simplesmente recuso me a pagar a uma entidade para “DIGITALMENTE” terem o meu dinheiro!!

ORA o ativo banco só abria ao MEIO DIA os seus balcões e com o moey realmente era só instalar a APP no meu smartphone android!

feedback? la liguei para linha de apoio GRATUITA do moey para me informar… e?

maravilha!

pois em 5 min ( nem isso demorou) apos instalar a APP MOEY no meu android já tinha conta bancária criada com os dados validados pela chave digital ( cartão cidadão) e ate já comecei a transferir saldo da conta antiga CTT que em breve será encerrada ( nao sai de casa ainda para encerrar a conta mas ainda tenho tempo)

a validação dos dados pessoais também dá para efectuar por vídeo chamada!

com o MOEY posso pagar com o meu smarthpone( NFC) o que dispensa cartão de debito físico, mas como é gratuito eu la pedi o cartão para me ser enviado nao vá haver algum tipo de loja sem esse tipo tecnologia…

dá também para levantar dinheiro em qualquer MB

espantoso. esta conta digital dentro de PT e da UE também nao tem qualquer tipo de taxa! só mesmo taxa 1.7% fora da UE, e eu raramente saio da UE.. raramente = nunca! 😀

sem duvida digital é o futuro, pois é rápido ,simples e livre de taxas e taxinhas arcaicas ridículas! eu nao preciso de gestor de conta nem essas taxas ridículas como muitos gostam de se gabar! eu sei gerir meu dinheiro!

o CTT de facto fez uma jogada muito má! uma pena! ate estava a gostar do banco e ate recomendava… agora? nem pensar! o banco CTT tornou se mais um entre muitos!

a parte do MOEY, se um dia eu mudar de ideias existe de facto o ATIVO BANCO e o REVOLUT!

Já tenho os 3 e recomendo. Não precisaria de mais. Terei de ter a CGD por causa do crédito à habitação.

Boa noite caro Pedro. A propósito deste seu post lá retirou o banco ctt os 15e do meu cartão como tinha referido. Contudo não estive atenta se recebi o aviso de 60 dias antes. Sendo assim gostaria de lhe perguntar esta anuidade é relativa ao ano que passou ou ao que está a iniciar? Pois eu nem uso o cartão. Veio com o pack de abrir a conta a zero. Uso o banco CTT para conta ordenado por causa da conta poupança que abri à uns tempos. Mas todos os meses transfiro o dinheiro para o Santander por causa do crédito habitação.

Obrigada desde já se me responder. Pois se for da anuidade anterior cancelo já esta semana o cartão.

Uma boa semana

Olá Daniela. Tem de ligar para eles. Eu cancelei o cartão logo naquela semana. Ainda mantenho a conta.

O Santander vai passar a cobrar pelo cartão de débito 6€/ trimestre. Além de já ter de pagar manutenção de conta todos os meses. Acontece que estou “presa” pelo spread do crédito à habitação, que obriga a domiciliar o ordenado. Alguma sugestão de como reduzir estes encargos?

Olá. Se só tem essa conta à ordem pode pedir para passar a se conta de serviços mínimos. Avalie. Caso contrário não há há grandes soluções…