Injustiça no IRS devido aos atrasos da Segurança Social

Milhares de pensionistas podem estar a ser prejudicados no IRS e estão a perder a isenção das taxas moderadoras (e outros direitos) devido aos atrasos na atribuição das pensões. Como recebem cerca de um ano depois – ou mais – as reformas de vários meses todas juntas, para as Finanças passam a ser “ricos”. Mas há uma solução para uma parte desses casos. Os restantes vão de ter pagar e reclamar depois.

Na reportagem desta semana do Contas-poupança, explicamos-lhe o que tem de fazer se está nesta situação.

Se o Estado lhe deve dinheiro, CUIDADO!

Milhares de pessoas pediram a reforma ou têm direito a receber salários em atraso ou indemnizações, mas devido a vários atrasos acabam por receber tudo junto meses mais tarde, já no ano seguinte. Para os computadores das Finanças, é irrelevante de onde vem o dinheiro e a que se refere. Tudo é rendimento e é somado ao que recebeu normalmente nesse ano. Ou seja, de repente, pensionistas pobres passam a ser ricos. Isso dá origem a erros muito graves.

Por exemplo, Fátima Novais nunca teve nenhum rendimento. Vivia da reforma do marido. Ficou viúva em 2017.

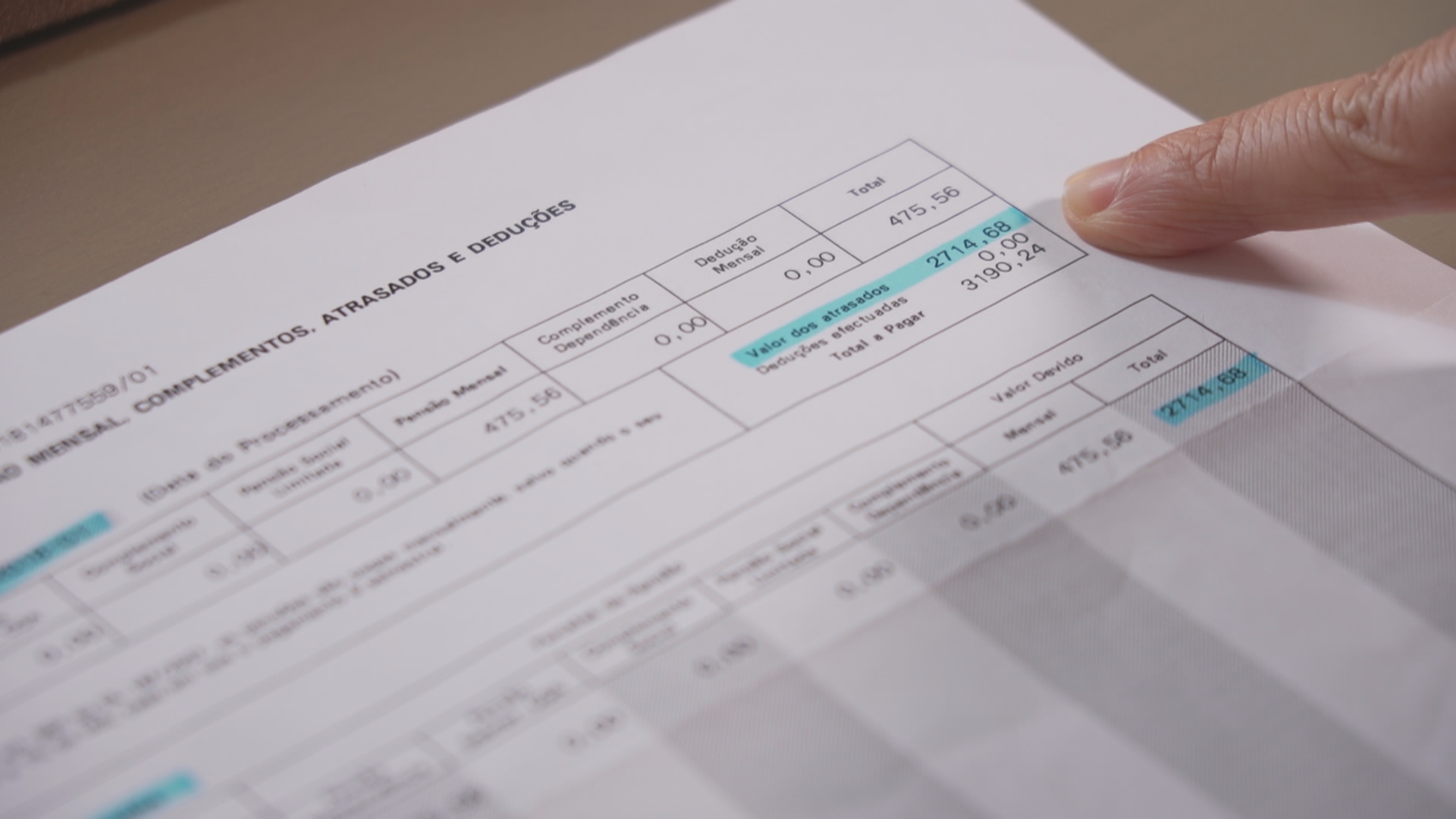

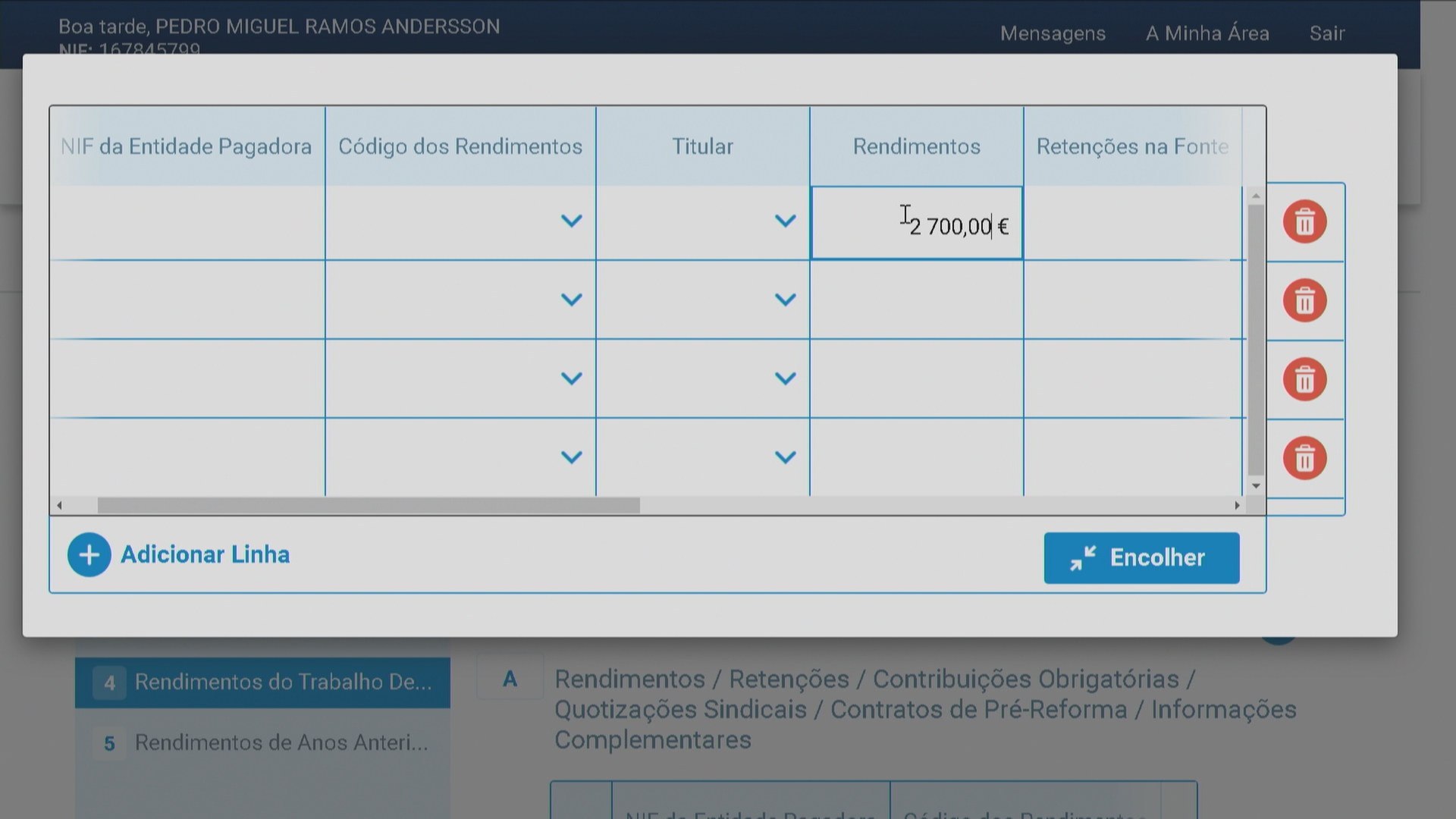

Não recebeu rigorosamente nada durante vários meses até lhe ser atribuída a pensão de sobrevivência. Recebeu os 5 meses de 2017 de uma vez (cerca de 2.700 euros) em Janeiro do ano seguinte, mais a pensão atribuída todos os meses em 2018. Só percebeu que alguma coisa não estava bem quando foi ao centro de saúde e lhe disseram que tinha perdido a isenção das taxas moderadoras e tinha de começar a pagar tudo.

Ou seja, para as Finanças, em 2018, Fátima Novais passou a ser “rica”. Porque? Porque consideram rendimentos que ela deveria ter recebido no ano anterior e que não recebeu devido aos atrasos da Segurança Social. Fátima sentiu-se nessa altura desamparada e sem saber o que fazer. Valeu-lhe a nora, Adriana, que percebeu que o assunto era ainda mais grave quando fez a simulação do IRS e verificou que a sogra ia ter de pagar cerca de 500 euros de imposto recebendo uma reforma baixíssima.

Adriana Machado moveu montanhas para resolver a situação. Reclamou nas Finanças, entregou uma nova declaração de IRS de 2017. Perdeu a conta aos telefonemas e aos e-mails que trocou com a repartição de Finanças. No fim, teve mesmo de pagar porque senão ia para oficioso e teria de pagar mais 300 euros de custas. Pagou há poucos dias.

Fátima não é caso único. Atenção que não estamos só a falar de pensões. Há muitos contribuintes que estão a ser prejudicados por receberem rendimentos atrasados no ano seguinte. Por exemplo Recibos Verdes passados num ano e em que só recebe no ano seguinte ou salários em atraso em que recebe tudo junto. Pode estar a pagar imposto a mais e a perder deduções que aproveitaria se corrigisse a sua declaração de IRS.

Ana Paula, explicou no Facebook do Contas-poupança que a mãe com 72 anos, viúva, tem de pagar IRS (as 2 pensões não chegam a 500 euros)!

Ana Paula Matta conhece uma pessoa que espera há um ano para receber o subsídio de funeral e a pensão. Quando chegar o dinheiro ainda se arrisca a pagar IRS porque passará de escalão nesse ano.

Manuela Marques explica que a mãe, depois de um AVC, teve direito a um complemento de pensão mas como levou um ano e meio até ter junta médica e ser realmente atribuido, chegou o montante na totalidade, ou seja, quase 2 mil euros de uma só vez. Passou de contribuinte isento de IRS e de taxas moderadoras em pagante. Só de IRS isso pagou 200€.

Rui Pratas coloca o dedo na ferida. Diz que para eles esses atrasos são naturais e não originam qualquer sanção, mesmo que as pessoas passem fome. Já eu esqueci-me de pagar um IUC que era cerca de 13 euros e, pouco tempo depois, recebi uma carta ameaçadora em que fui tratado como arguido, bem como uma multa de 25 euros.

Paulino Fernandes teve um caso mais grave, A mãe esteve cerca de 5 anos à espera da pensão de 300 euros e ao fim de 5 anos recebeu os retroativos e teve que desembolsar às finanças 2500 euros de IRS. Reclamamos mas o resultado foi… pagar.

O que pode fazer?

Para acabar com esta injustiça, entrou em vigor uma lei a 1 de Outubro de 2019 que permite às pessoas nesta situação entregar uma declaração de IRS relativamente ao ano anterior ou a corrigir a que entregou com os valores justos.

Estamos a falar da Lei n.º 119/2019.

De acordo com o Ministério das Finanças, com esta atualização da lei agora

“Os rendimentos imputáveis até ao 5.º ano anterior ao do pagamento (…) podem ser declarados na modelo 3 do ano a que respeitam, através da entrega de uma declaração de substituição”, e assim pagar apenas o que é justo.

Ou seja, se recebeu em 2019 pensões referentes a 2018 ou 2017, muito cuidado com o IRS. Não aceite a simulação que as Finanças lhe mandarem. Confirme e corrija para não ser prejudicado.

O contribuinte pode entregar declarações de substituição para os anos de 2018 e 2017, em substituição da tributação desses rendimentos no ano de 2019 com a indicação de que esses rendimentos dizem respeito a 2 anos anteriores para pagar menos IRS. Se esta frase lhe pareceu complicada, sugiro veementemente que peça ajuda numa repartição de Finanças ou a um contabilista.

Portanto, a boa notícia é que a partir de agora é possível corrigir a injustiça dos anos passados entregando novas declarações de IRS ou corrigindo as que foram entregues.

As más notícias

A má notícia é que isto não é automático. Qualquer cidadão (idoso ou não) que não dê por isto pode estar a pagar centenas de euros de IRS e a perder isenções de taxas moderadoras e comparticipações em medicamentos sem saber porquê e sem saber que pode corrigir a situação.

A outra má notícia é que a lei só de aplica a partir de 2019.

No caso de Fátima Novais, as pensões referiam-se a 2017 quando esta lei ainda não tinha sido aprovada. Fátima vai ter mesmo de pagar às Finanças um imposto que não deveria pagar. As reclamações de nada valeram.

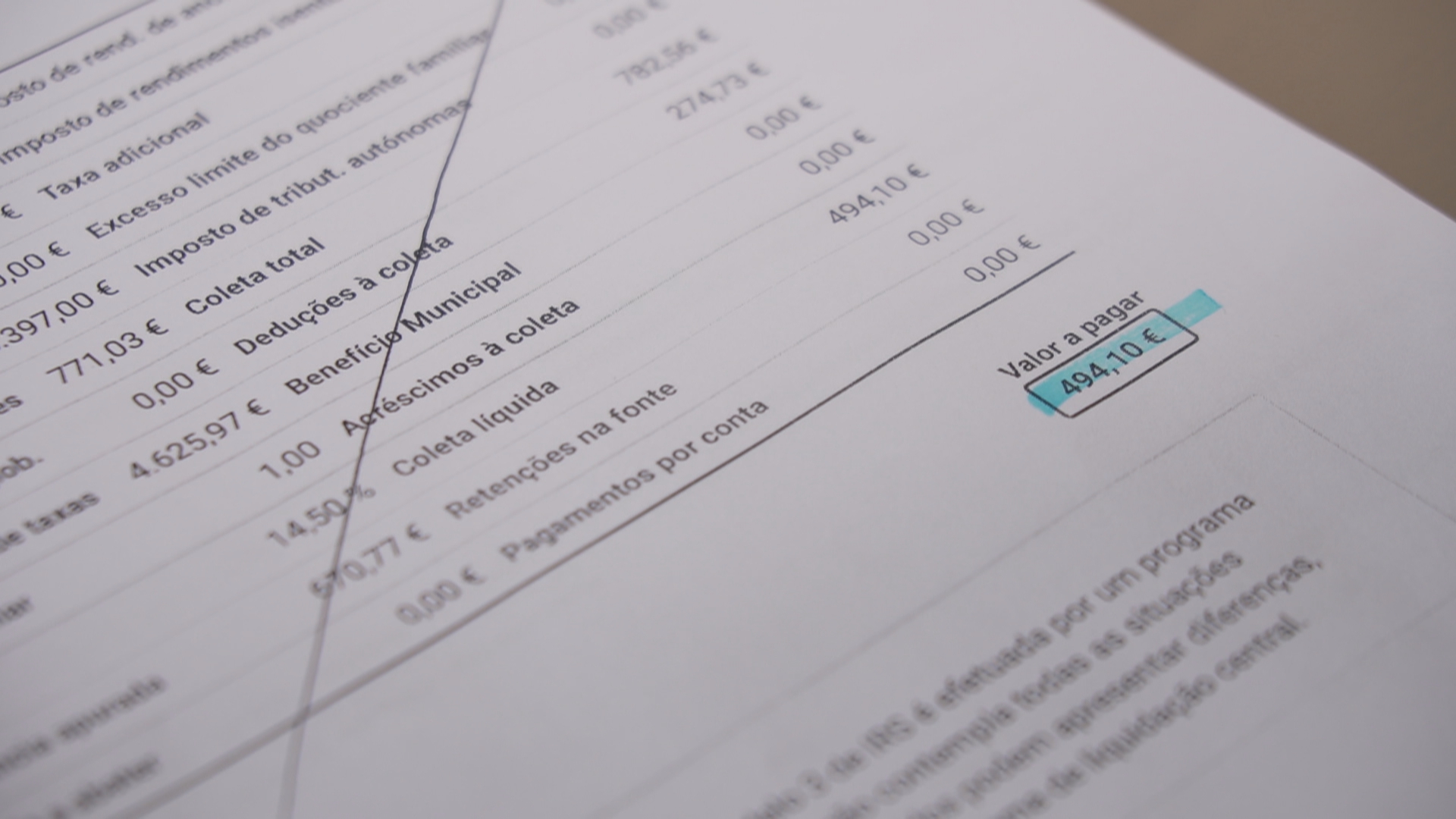

Adriana (a nora) diz que foi informada pela funcionária das Finanças que ou pagava os 494,10 € ou o caso ia para tribunal e só por isso teria de pagar mais 300 euros de custas. Ou seja, com uma reforma de 475 euros por mês, arriscava-se a pagar 794 euros só porque a Segurança Social se atrasou a aprovar e a pagar a pensão a que tinha direito.

Fátima desistiu e já pagou os 494 euros (não tinha nada que pagar) para não ter problemas com as finanças. Sente-se muito injustiçada. Infelizmente é o que está na lei.

Contactado pela SIC, o Ministério das Finanças cita o Acórdão do Supremo Tribunal Administrativo n.º 5/2017 que diz que como o legislador optou por não se referir aos anos anteriores:

“limitando-se a determinar a data da entrada em vigor do diploma no dia seguinte ao da sua publicação, sem estabelecer qualquer norma que permitisse a sua aplicação a um período tributário anterior, impõe-se (…) aplicar a regra geral”.

Ou seja, traduzindo para português, o que foi recebido a mais em 2018 ou mais para trás não há nada a fazer. É pagar e acabou. Mesmo que seja injusto.

Fátima foi aconselhada a pagar e depois a fazer uma reclamação graciosa e meter o processo em tribunal contra o Estado, se quisesse. Não é grande consolação. Se está nesta situação, pode reclamar junto da Provedoria de Justiça e dos partidos na Assembleia da República.

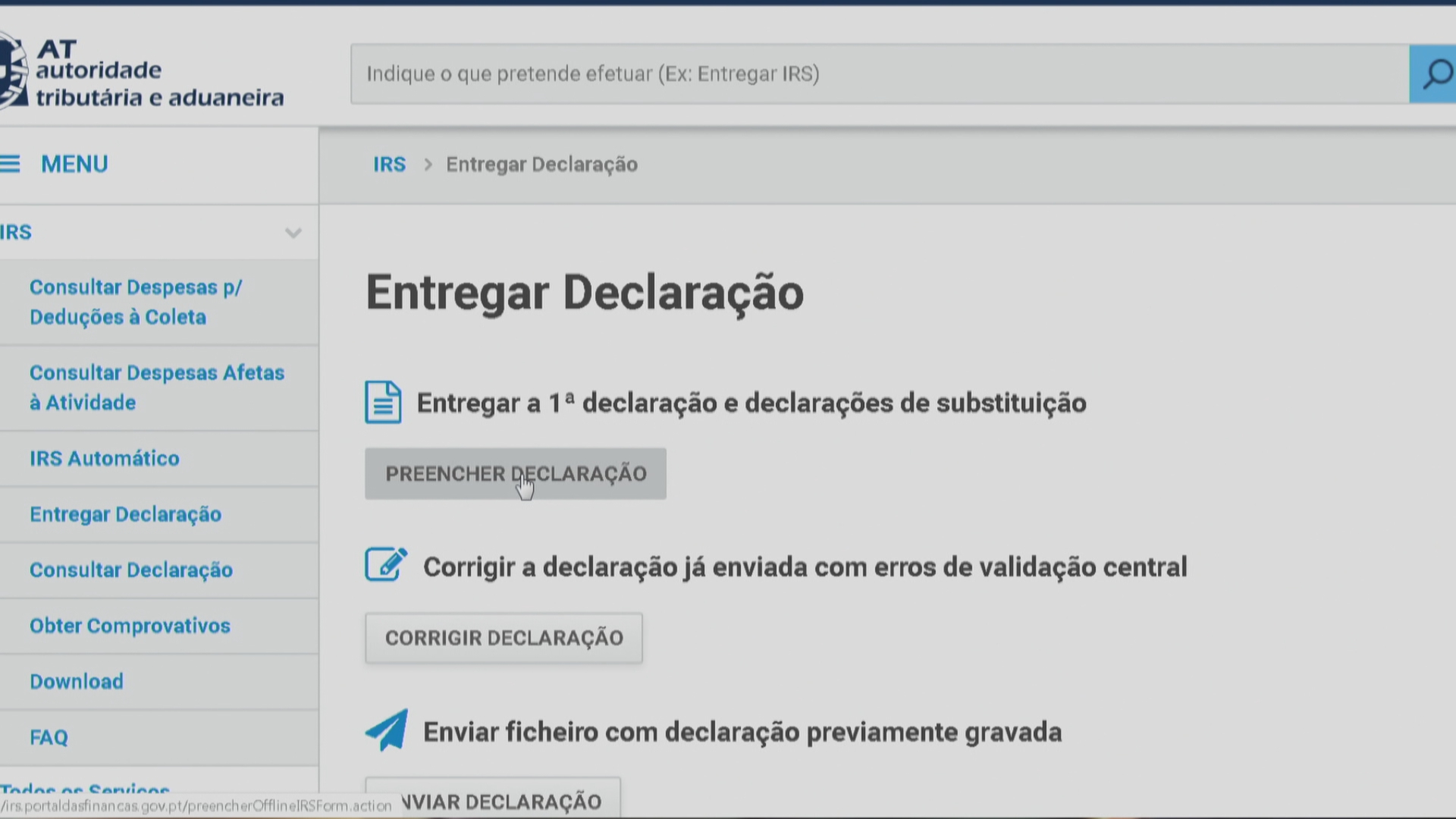

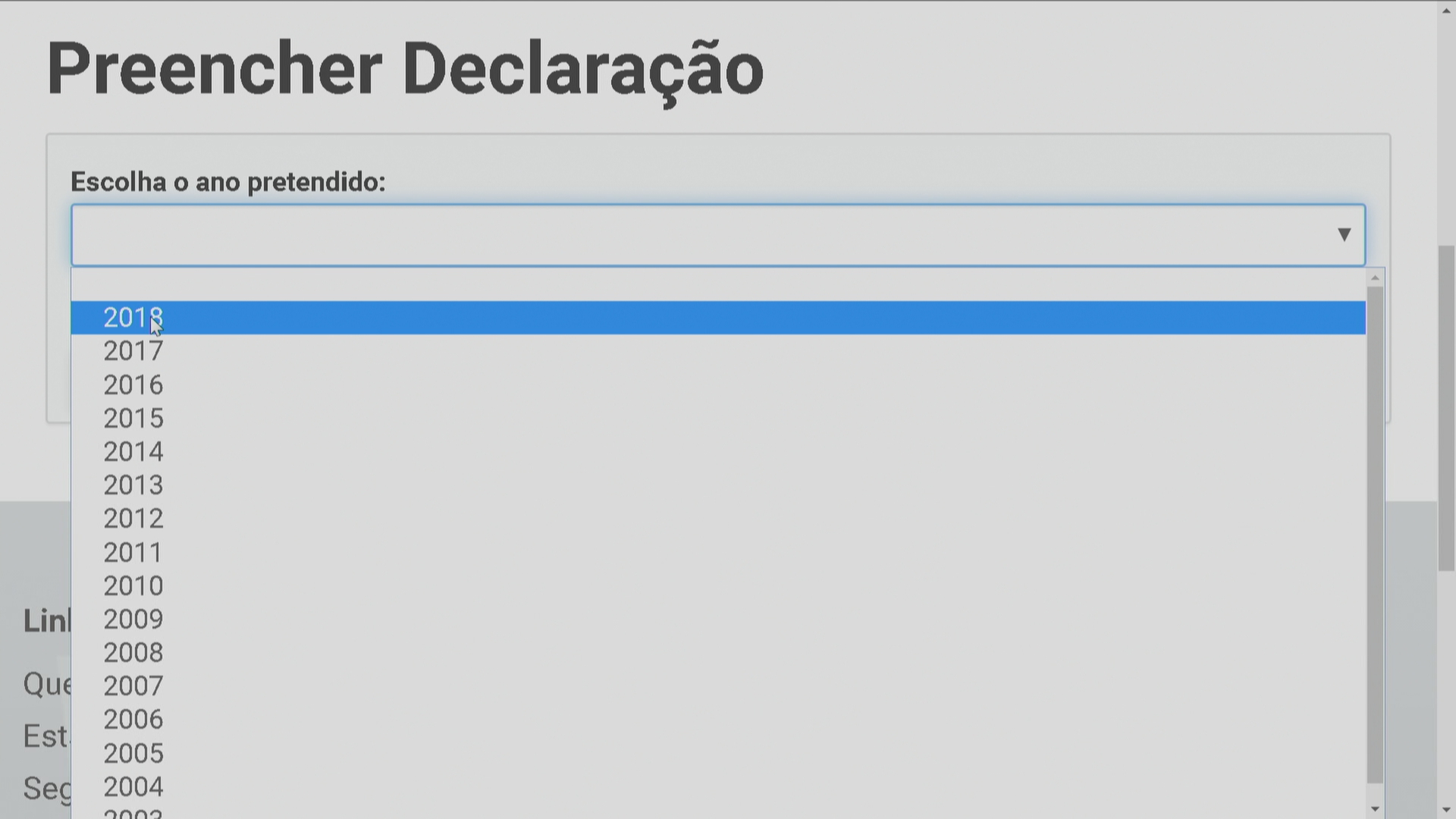

No Portal das Finanças, confirme agora em Abril se essa informação aparece pré-preenchida com valores incorretos. Se estiverem somados os valores que deveria ter recebido em 2018, subtraia esse valor e apresente uma declaração nova (ou corrigida de 2018 ou dos anos ainda mais para trás).

A minha dúvida é: Estão a ver idosos que nunca entregaram IRS na vida a fazerem isto? Acho que é de apelar a quem decide que corrija esta situação. Avise-os e esteja atento.

Isto aplica-se a todos os rendimentos, com uma exceção. Se uma indemnização ou qualquer valor foi decidido por um tribunal esse valor só pode ser incluído no IRS do ano em que transitou em julgado.

Pode ver ou rever a reportagem desta semana em Vídeo aqui neste link da SIC Notícias:

https://sicnoticias.pt/programas/contaspoupanca/2020-02-19-Cuidado-com-os-atrasos-nas-pensoes

![]()

![]()

Acompanhe-nos AQUI

NOVO LIVRO “CONTAS-POUPANÇA” 34 dicas para poupar muito mais e fazer crescer o seu dinheiro em 2019. É um livro que se paga a ele próprio apenas com uma dica. Se quiser conhecer também as dicas que demos nos primeiros 5 anos de programa, pode adquirir o livro “Contas-poupança I”. É só clicar AQUI ou nas fotos dos livros.

")

É uma grande verdade, fui reformada por invalidez em 2013 e em 2015 recebi tudo por inteiro e paguei 1.000,00€ e tal euros mas tive 4 anos sem um cêntimo falei nas Finanças sobre o assunto e tive de pagar e calar!

Ler estes artigos é MUITO ÚTIL, muito obrigada mais uma vez pelo serviço público.

É, no entanto, de lamentar que o Estado seja péssimo na justiça, no que é para pagar, tudo bem, no que é para devolver, está quieto! Como é que não nos revoltamos mais contra isto? Fica a pergunta.

Muito obrigado pela informação

Uma duvida se me poderia esclarecer meu pai faleceu em setembro de 2017 minha mãe só recebeu em junho de 2019 na declaração das finanças na simulacao tem a pagar 800 € posso corrigir a declaracao de 2018 obrigado

Um familiar não preencheu irs relativo a 2018 por não ter qualquer rendimento{ desempregado de longa duração). Em 2019 recebeu pensão de reformas incluindo diversos meses de 2018. Faz agora uma declaração referente a 2018 ?

Boa tarde caro Pedro, entao é o seguinte, eu em 2018 recebi rendimentos referentes de 2013 e 2014, no qual foram tributados no irs de 2019, na altura pagei irs, agora fiz uma nova simulação sem esses dois valores referentes a esses anos e da menos 100 e pouco euros do que aquilo que paguei. Penso estar a fazer tudo certo, e minha pergunta é será que devolvem esse valor que supostamente paguei a mais?

obrigado!

Os seus artigos são todos muito bons, bom trabalho!

Olá.Esses anos já prescreveram (13 e 14). Confirme junto das Finanças 217 206 707

Teria de fazer novo IRS de 2013 e 2014 e acho que isso já não é possível. Mas deve confirmar, por favor. Não quero induzir em erro sem querer. 2018 e 2017 talvez seja possível se a lei for mesmo aprovada. Atualmente não pode fazer nada (ainda)

Olá,

Qual é o ano que conta para ser abrangido pela nova lei? O ano a que os rendimentos dizem respeito, ou o ano em que foram pagos?

Recebi em 2019 os retroactivos de 2015 a 2018 de uma pensão da CGA que foi recalculada após a decisão do Tribunal Constitucional.

Eu simulei a correcção dos IRS dos anos anteriores e tudo somado dá-me um valor a pagar superior ao de entregar tudo em 2019. Nestes anos as minhas despesas e rendimentos foram muito semelhantes. Será que o simulador não funciona bem ou estou a fazer algo mal?

Obrigado

Suponho que deva dar por “perdidos” 2015 e 2016 e refaça o IRS de 2017 e 2018. É a minha interpretação de vale o que vale. Deve confirmar junto das Finanças 217 206 707. Atenção que a lei ainda não foi aprovada.

Boa noite,hoje depois de ver o seu programa percebi que o meu IRS de 2019 apareceu muito aumentado porque fui daquelas pessoas que receberam as pensões em atraso,este ano aparece o mesmo valor a pagamento só este mês acabei a última prestacao,agradeço a sua ajuda .obrigada

Olá. Ligue para as Finanças e corrija o IRS de 2019 e 2020. 217 206 707

Olá.

No artigo é referido que:

“(…) entrou em vigor uma lei a 1 de Outubro de 2019 que permite às pessoas nesta situação entregar uma declaração de IRS (…)

Mas nos comentários é dito que:

“(…) Atenção que a lei ainda não foi aprovada.(…)”

Estamos a falar da mesma lei?

Cumprimentos

A lei que se aplica as pensões recebidas em 2019 já está em vigor. Às pensões recebidas em 2018 e 2017 não. Falta ser aprovada.