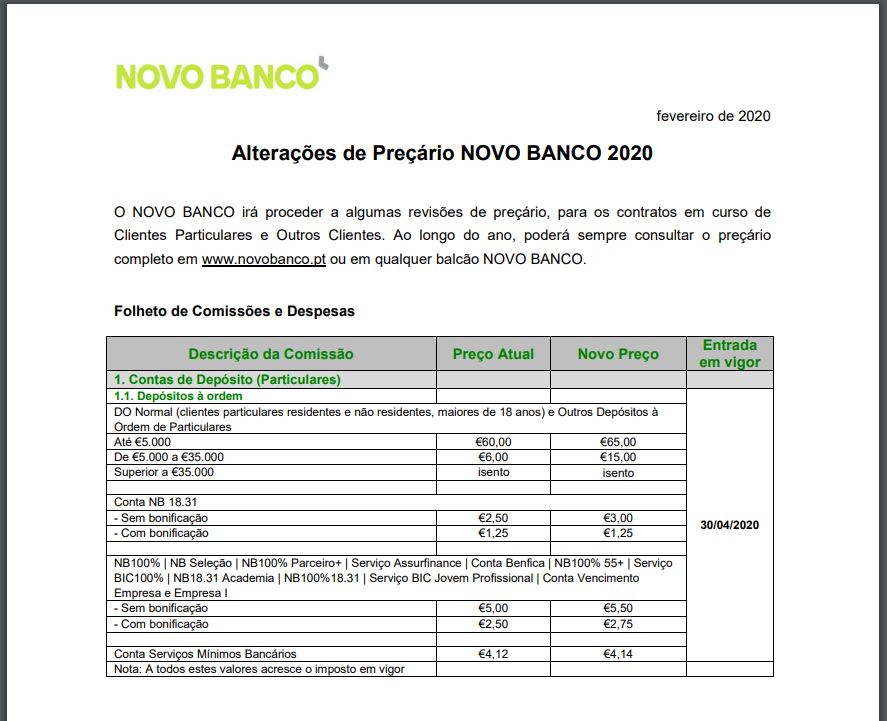

Comissões aumentam

Se tem conta no Novo Banco, prepare-se. Vão aumentar os custos das contas, transferências, cheques e do crédito. Desde 2017 que não eram aumentadas, diz o banco.

Enquanto a Assembleia da República não legislar sobre os limites dos aumentos das comissões bancárias, os bancos podem legalmente aumentar o que quiserem, sempre que quiserem, desde que avisem antecipadamente os clientes através do preçário. É o caso. A data para a entrada em vigor dos novos preços é 30 de Abril.

Só há isenção de comissão de manutenção de conta se tiver no banco mais de 35 mil euros. Abaixo disso paga.

No caso das contas à ordem, os clientes que tenham menos de 5 mil euros no banco vão passar a pagar 65 euros por ano mais imposto de selo (IS). Até agora pagavam 60 euros. Se tiver entre 5.000 e 35 mil euros passa de 6,24 € por ano para 15 euros por ano (mais IS).

Depois há preços diferentes para cada tipo de conta e clientes mais específicos. Tem de ver o seu caso específico.

A conta de Serviços Mínimos Bancários deixa de custar 4,28 € e aumenta para os 4,30 € anuais. É pouco, mas também aumenta.

As transferências pontuais não urgentes até 5.000 euros feitas ao balcão passam a custar 6,24 €. As transferências online passam a ter um custo de 1,14 €.

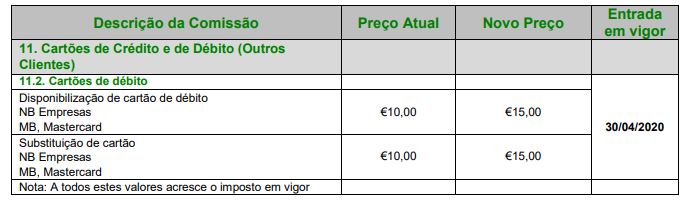

Algumas comissões relacionadas com a aprovação de créditos à habitação também vão aumentar. Pode ver essas alterações no preçário que já foi divulgado na página do banco. Tem aqui a versão completa:

NB_Alterações de preçário 2020

Nem de propósito, a reportagem desta semana do Contas-poupança foi sobre como pode saber quanto anda a pagar e como pode evitar ou baixar as comissões bancárias.

E não se esqueça que hoje (quinta-feira) pode colocar questões sobre os bancos em direto na SIC Notícias. Estarei lá com um especialista para responder.

Acompanhe-nos AQUI

NOVO LIVRO “CONTAS-POUPANÇA” 34 dicas para poupar muito mais e fazer crescer o seu dinheiro em 2019. É um livro que se paga a ele próprio apenas com uma dica. Se quiser conhecer também as dicas que demos nos primeiros 5 anos de programa, pode adquirir o livro “Contas-poupança I”. É só clicar AQUI ou nas fotos dos livros.

")

Bom dia Pedro gostava de saber se os bancos podem cobrar pelo csrtao multibanco. E que o meu marido ficou com cartao caducado e o banco enviou para a morada antiga so que nunca foi devolvido ao banco e este quer cobrar um novo no valor de 19.euros estamos a falar neste caso do Millennium BCP. Gostava que o Pedro me podesse esclarecer. Obrigado um abraço

Paula Silva

Sr. Pedro Andersson, boa tarde !

Costumo ver, e apreciar, os seus programas, principalmente sobre os Bancos e as suas comissões cada vez mais leoninas !

E tenho-me lembrado : não seria de referir, também, a questão da NÃO REMUNERAÇÃO dos depósitos que muitos de nós temos neles, para cujo levantamento também, até, temos de pagar ?

Certamente já lhe ocorreu que são esses depósitos que lhes permitem ter os elevados lucros que vão apresentando anualmente, suportando os por vezes exagerados vencimentos que os seus gestores usufruem !

Veja o caso da CGD, (para o que já chamei à atenção do BPortugal e do B.Esquerda) :

* Trata-se de uma IC do Estado, ou seja de todos nós, de cuja falência os nossos impostos salvaram, que devia “fazer a diferença” em termos condições mais razoáveis para o Povo que os sustenta ( com regalias, até há pouco tempo muito superiores (vencimentos, carros, sistema de saude, etc) aos da restante banca;

*…cujo presidente (PM) teve a lata de, há 2 ou 3 meses, na TV, ao lado dos colegas da “privada”, DEFENDER publicamente que “os serviços – bancários, entenda-se – devem ser pagos …”;

* e então, o NOSSO DINHEIRO, de que ele é, devia ser, FIEL DEPOSíTÁRIO, que ele usou ( e os anteriores até usaram mal … !) em 2019 para ganhar 767M€, não é um SERVIÇO, não deve, também, ser pago ???

Sr. Pedro Andersson, boa tarde !

Costumo ver, e apreciar, os seus programas, principalmente sobre os Bancos e as suas comissões cada vez mais leoninas !

E tenho-me lembrado : não seria de referir, também, a questão da NÃO REMUNERAÇÃO dos depósitos que muitos de nós temos neles, para cujo levantamento também, até, temos de pagar ?

Certamente já lhe ocorreu que são esses depósitos que lhes permitem ter os elevados lucros que vão apresentando anualmente, suportando os por vezes exagerados vencimentos que os seus gestores usufruem !

Veja o caso da CGD, (para o que já chamei à atenção do BPortugal e do B.Esquerda) :

* Trata-se de uma IC do Estado, ou seja de todos nós, de cuja falência os nossos impostos salvaram, que devia “fazer a diferença” em termos condições mais razoáveis para o Povo que os sustenta ( com regalias, até há pouco tempo muito superiores (vencimentos, carros, sistema de saude, etc) aos da restante banca;

*…cujo presidente (PM) teve a lata de, há 2 ou 3 meses, na TV, ao lado dos colegas da “privada”, DEFENDER publicamente que “os serviços – bancários, entenda-se – devem ser pagos …”;

* e então, o NOSSO DINHEIRO, de que ele é, devia ser, FIEL DEPOSíTÁRIO, que ele usou ( e os anteriores até usaram mal … !) em 2019 para ganhar 767M€, não é um SERVIÇO, não deve, também, ser pago, e com prémio de risco, devido às más aplicações que fazem ???

(desculpe-me se porventura estou a duplicar, pois tive de fazer um interregno, o escrito desapareceu e fique sem saber se seguiu

Boa tarde, Sr. Pedro Andersson!

Sigo, há já uns tempos, todas as duas publicaçoes/informação, assim como todos os seus videos, sempre com bastante interesse.

Sou portadora de Esclerose Multipla e possuo uma Junta Medica que me atribui uma incapacidade de 60%, portanto tenho alguns “direitos”.

No entanto, eu possuo uma Conta Bancária no Banco CTT, em que utilizo a Conta à Ordem e também a Conta Poupança Livre, na qual eu coloco dinheiro que não utilizei e/ou sei que não irei utilizar e a cada 3 meses recebo juros, já q essa é uma conta equiparada a uma conta a prazo.

E como possuo um grau de incapacidade igual ou superior a 60%, não deverei ser taxada pelos juros que a cada 3 meses recebo, mas infelizmente sou.

Já me dirigi vezes sem conta ao balcão do Banco (sendo que algumas vezes, até, saio do Banco e vou até à AT), mas todas as vezes que recebo juros dessa Conta Poupança Livre, de seguida é retirada uma quantia de 28% que o Banco alega ser exigencia da AT e, a AT, diz-me que jamais iria exigir essa retirada, pois têm registada na minha página da AT o meu grau de incapacidade.

Mas que mais devo fazer, para que tal não mais aconteça? Ou será que a Conta Poupança Livre do Banco CTT ñ é equivalente/equiparada a uma conta a Prazo?

Muito obrigada,

Silvia Carmo.