Mais uma dica para aumentar o seu reembolso do IRS

Ao longo dos últimos meses, tenho partilhado convosco tudo o que vou descobrindo sobre os direitos das pessoas com incapacidade. Ao contrário do que eu e muitos milhares de pessoas pensavam, pessoas com incapacidade (do ponto de vista legal, perante a lei e as instituições) não são só as pessoas que andam em cadeiras de rodas, são cegos ou surdos.

Peço desculpa pela “crueza” das minhas frases, mas penso que isto deve ser dito assim para que todos percebam de uma vez por todas que não há problema nenhum em ter uma incapacidade.

Claro que é um problema para quem a tem. Mas o que quero sublinhar é que, tendo essa incapacidade, é muito mas mesmo muito importante que conheça os seus direitos, independentemente da sua incapacidade ser visível aos outros ou não. Dou alguns exemplos de incapacidades “menos visíveis” mais à frente. Tenho encontrado dezenas de pessoas que têm incapacidades graves, que deviam ter o tal Atestado Multiuso, e que se recusam a pedi-lo porque não querem ser consideradas “deficientes”.

Amigos, não é um papel que vos torna mais ou menos úteis para a sociedade. O papel só vos dá mais direitos. E muitos estão a recusá-los por uma questão emocional. Temos de respeitar isso, mas fiquem a saber que ficam a perder e muito.

Podem deduzir 25% do seguro de vida

Neste artigo vou desenvolver com mais detalhe a forma de pessoas com incapacidade igual ou superior a 60% conseguirem mais cerca de 200 euros de reembolso de IRS. Poderá ser menos, depende dos seus rendimentos e do valor que paga mensalmente de seguro de vida. Mas em alguns casos até pode ser mais.

Estou a falar também e sobretudo – para quem está nesta altura a perguntar – dos seguros de vida associados ao Crédito à habitação. Estamos a falar de que situações?

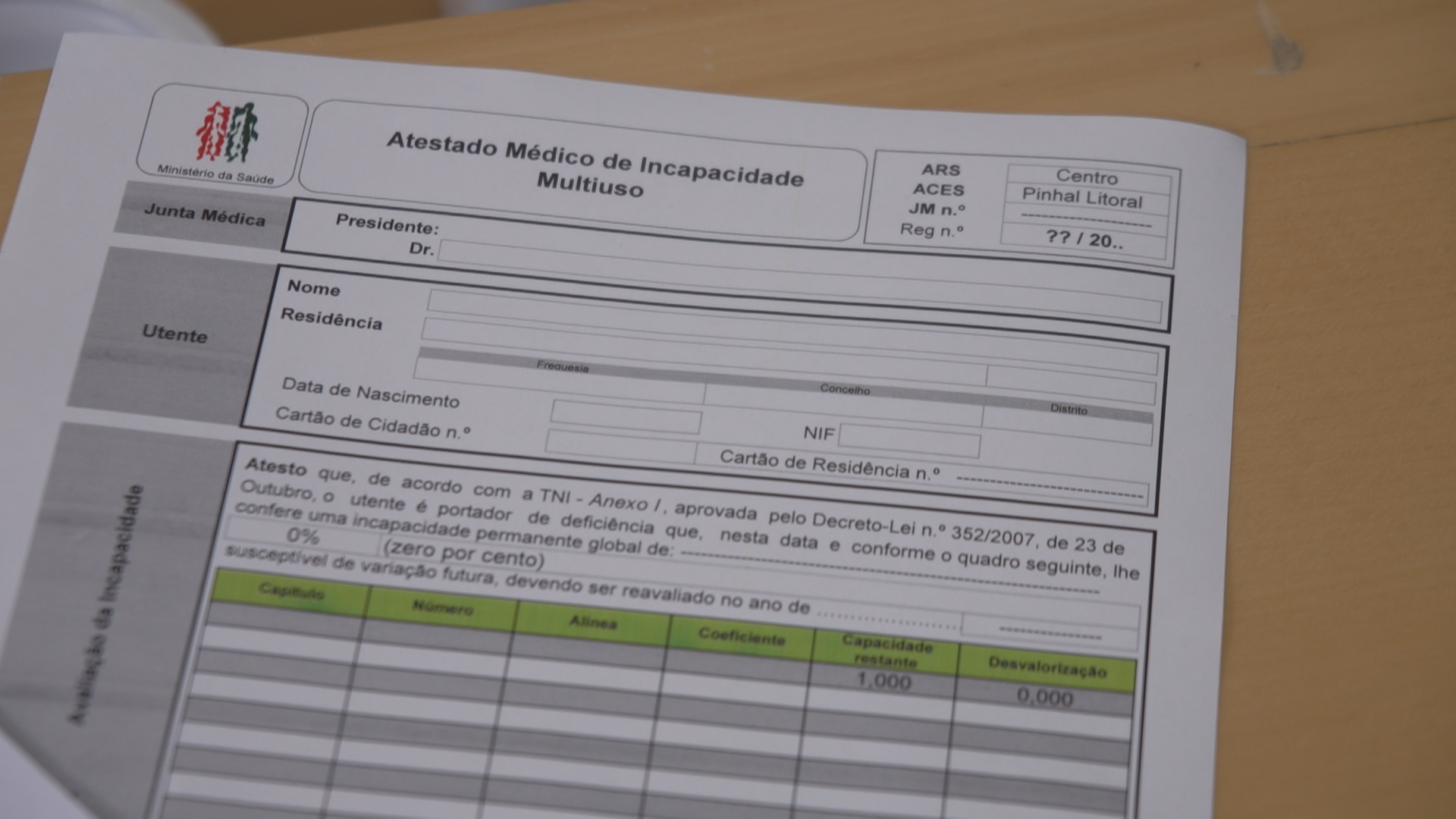

Por exemplo, de casos de famílias em que um dos membros do casal teve um cancro, por exemplo, ou um AVC, ou sofreu um acidente de trânsito grave, é hemofílico, tem Parkinson, doença bipolar, uma depressão grave ou tem outro problema qualquer que lhe conferiu os tais 60% ou mais de incapacidade através de um Atestado Médico de Incapacidade Multiuso. Se não sabe do que estou a falar, veja esta reportagem.

Esta família do exemplo tem um crédito à habitação e um respetivo seguro de vida no valor, vamos imaginar, de 100 euros por mês. Talvez até já tenham acionado o seguro de vida para ver se a casa ficava paga, mas o valor da incapacidade não chega. Veja esta reportagem em quem várias pessoas já o conseguiram. Portanto, continuam a pagar o crédito à habitação e o seguro de vida. E não fazem mais nada. Não informaram a seguradora, talvez por medo de que lhes aumentem o prémio. Não podem fazer isso, a menos que tenha prestado declarações falsas inicialmente (se já tinha essa doença e não disse).

A seguradora sabe que tem um atestado?

Vamos agora complicar um pouco mais. Há muitos anos que os seguros de vida em geral já não são dedutíveis no IRS. Isso já aconteceu, mas acabou. Portanto, as Seguradoras deixaram há muitos anos de enviar para a Autoridade Tributária (AT) o valor que você e eu pagamos de seguro de vida. Porque não era necessário.

As seguradoras só mandam esse “Relatório” para a AT das pessoas que lhes pedem. Estamos a falar de mineiros, pescadores, atletas profissionais e outras profissões de desgaste rápido (essa lista está na lei). Esses podem deduzir 100% do valor que pagam em seguros de vida (mesmo que sejam associados ao crédito à habitação) até ao limite de cerca de 2.200 euros (o valor está sempre a mudar umas dezenas para cima ou para baixo conforme o IAS – Indexante de Apoios Sociais). Em 2019, de acordo com a Portaria 24/2019, o IAS é de 435,76€. Assim, o limite dedutível será de 2.178,80€ (IASx5).

Tem aqui a lei, caso tenha algumas dúvidas:

Artigo 27.º IRS

Profissões de desgaste rápido: deduções1 – São dedutíveis ao rendimento, e até à sua concorrência, as importâncias despendidas pelos sujeitos passivos que desenvolvam profissões de desgaste rápido, na constituição de seguros de doença, de acidentes pessoais e de seguros de vida que garantam exclusivamente os riscos de morte, invalidez ou reforma por velhice, neste último caso desde que o benefício seja garantido após os 55 anos de idade, desde que os mesmos não garantam o pagamento e este se não verifique, nomeadamente, por resgate ou adiantamento, de qualquer capital em dívida durante os primeiros cinco anos, com o limite de cinco vezes o valor do IAS.

Portanto, estes profissionais – desde que o tenham solicitado à sua respetiva seguradora – não precisam fazer nada. Todos os anos esse valor aparece pré-preenchido no IRS na linha correspondente. Só têm de confirmar que lá está.

O problema é para as pessoas (ver exemplo inicial) que, entretanto, ficaram com uma incapacidade. A seguradora não adivinha que ficou com um problema de saúde grave aos 35, 45 ou 55 anos e que pediu um Atestado de Incapacidade Multiuso.

Até pode ter tentado acionar o seguro, mas foi apenas isso que fez. Não foi solicitar que a seguradora passasse a incluir o seu nome, NIF e valor que pagou de seguro de vida para efeitos de IRS, no formulário que enviam todos os anos em Janeiro para a AT. Tem de o solicitar formalmente.

Se as Finanças não sabem, não devolvem

Logo, as Finanças continuam sem saber o que pagou de seguro de vida. E, logo, não deduz esses 25% do que pagou. Logo, está receber menos 25% desse valor a que teria direito se informasse as Finanças (através da seguradora). Está a acompanhar-me?

Basicamente, o que lhe estou a dizer é que APENAS por informar a Seguradora de que tem um Atestado com 60% ou mais pode receber mais cerca de 200 euros no IRS (caso desconte IRS na fonte em valor suficiente para ser devolvido). Só isso. Vale a pena este pequeno trabalho. Não é automático.

Mas essa despesa não aparece no e-Fatura?

Não. Ao contrário de outras despesas, a entrada dos seguros no e-Fatura não é automática. Para esta categoria de despesas existe um procedimento diferente.

Como o próprio nome indica, o que validamos no E-Fatura são faturas. Os seguros são normalmente recibos. Acontece o mesmo com as rendas de casa, de encargos com lares de terceira idade, de aplicações de reforma PPR ou juros de empréstimo para compra de habitação permanente, donativos, recibos de taxas moderadoras na saúde, propinas e outras despesas com educação.

Estas despesas são comunicadas, não por si, mas pelas empresas ou instituições fornecedoras do serviço ou produto. Fazem isso em Janeiro de cada ano.

Até 15 de Março esses valores vão aparecer numa página nova “ao lado” do e-fatura no Portal das Finanças. Mas se só soube agora da dedução do seguro de vida no caso dos profissionais de desgaste rápido ou de deficiência, esses valores já não vão aparecer automaticamente no IRS que vai entregar em Abril. Vai ter de acrescentar manualmente e recusar o IRS Automátco.

Tem de pedir JÁ à sua seguradora uma declaração de quanto pagou em 2019 para inserir manualmente esse valor no IRS. E peça ao mesmo tempo que em Janeiro do próximo ano eles enviem automaticamente essa comunicação para as finanças.

É simples declarar o seguro de vida no IRS. Deve abrir o Anexo H, depois o quadro 6B (Deduções à Coleta), e inserir o valor que lhe deram na linha com o código 605.

Em caso de dúvida, tem aqui a lei:

Artigo 87.º IRS

Dedução relativa às pessoas com deficiência1 – São dedutíveis à coleta por cada sujeito passivo com deficiência uma importância correspondente a quatro vezes o valor do IAS e por cada dependente com deficiência, bem como, por cada ascendente com deficiência que esteja nas condições da alínea b) do n.º 1 do artigo 78.º-A, uma importância igual a 2,5 vezes o valor do IAS.

(Redação dada pela Lei n.º 7-A/2016, de 30 de março)

2 – São ainda dedutíveis à coleta 30% da totalidade das despesas efetuadas com a educação e a reabilitação do sujeito passivo ou dependentes com deficiência, bem como 25% da totalidade dos prémios de seguros de vida ou contribuições pagas a associações mutualistas que garantam exclusivamente os riscos de morte, invalidez ou reforma por velhice.

(…)

4 – A dedução dos prémios de seguros ou das contribuições pagas a associações mutualistas a que se refere o n.º 2 não pode exceder 15% da coleta de IRS.

(Redação dada pela Lei n.º 64-B/2011, de 30 de dezembro)

5 – Considera-se pessoa com deficiência aquela que apresente um grau de incapacidade permanente, devidamente comprovado mediante atestado médico de incapacidade multiuso emitido nos termos da legislação aplicável, igual ou superior a 60%.

6 – É dedutível à coleta, a título de despesa de acompanhamento, uma importância igual a quatro vezes o valor do IAS por cada sujeito passivo ou dependente, cujo grau de invalidez permanente, devidamente comprovado pela entidade competente, seja igual ou superior a 90%.

7 – Por cada sujeito passivo com deficiência das Forças Armadas abrangido pelo Decreto-Lei n.º 43/76, de 20 de janeiro, e pelo Decreto-Lei n.º 314/90, de 13 de outubro, que beneficie da dedução prevista no n.º 1 é, ainda, dedutível à coleta uma importância igual ao valor do IAS.

8 – As deduções previstas nos n.os 1, 6 e 7 são cumulativas.

(Redação dada pela Lei n.º 64-B/2011, de 30 de dezembro)

Nos casos em que o contribuinte pagou muito de seguro de vida, a dedução dos 25% dos prémios está limitada a 15% da coleta. Eles fazem a conta. O importante é que ponha lá o valor que pagou em 2019.

Para ter uma noção dos valores envolvidos, se pagou 100 euros de seguro por mês, 25% são 300 euros. Se pagou 50 euros por mês, estamos a falar de 150 euros.

Em resumo, avise todas as pessoas que conhece que têm atestado multiuso para tratarem disto com urgência. Não é nada complicado ou do outro mundo. Em caso de dúvida, ligue para o apoio ao cliente da sua seguradora e peça ajuda. Eles estão lá para isso e para eles é uma situação perfeitamente normal. Só tem de enviar uma cópia do seu Atestado e já está. Se não sabia disto, comente e depois partilhe connosco como correu e se de facto recebeu mais no reembolso do IRS por causa desta dica.

O que me continua a surpreender é que isto está na lei há vários anos e ninguém que eu conheça sabe disto. Há imensas situações que vou “escavando” e que são perfeitamente “normais” para muitos espectadores/leitores e completamente desconhecidas para muitos outros milhares. Há um défice gigante de informação sobre estes temas. Mas devagarinho vamos lá.

Um livro com 5 passos simples que vão mudar a sua vida

Finalmente, um livro que ensina tudo o que a Escola, o Estado e as famílias não ensinam sobre Dinheiro. Em apenas 5 passos, tem o caminho com a estratégia mais eficaz para criar riqueza com o seu salário.

")

Caro Pedro

É com muito interesse e gratidão que sigo as suas informações e recomendações. Relativamente a este assunto, o primeiro e gravíssimo problema é uma pessoa com incapacidade de mais de 60% conseguir que alguém aceite fazer-lhe um seguro de vida!!!! É o meu caso. Estou a pagar ao banco um empréstimo para a compra de casa, como quase todos nós, mas o único banco que aceitou o meu caso foi a CGD, porque não exigiu seguro de vida ligado ao empréstimo. Em todos os outros casos, não era viável – o empréstimo não se fazia sem seguro. E ninguém quer um caso como o meu como cliente de uma seguradora! Portanto, estou a pagar um empréstimo, sozinha, com um agregado familiar de três pessoas (eu e dois filhos), na esperança de não falecer antes de o pagar, senão vai ser uma chatice.

Antes da compra desta casa actual estava a pagar outra casa, com outro empréstimo, e com seguro de vida, pois na altura em que a comprei não estava doente ainda. Quando fiquei doente tratei do atestado de incapacidade multi-usos – permanente, 71% de incapacidade – e activei o seguro de vida. Qual quê?! A resposta da Fidelidade: precisaria de estar vegetal, a alimentar-me a sonda e a ter cuidados 24/7 para poder fazê-lo… Aquela pequenina diferença que nunca ninguém me explicou sequer que havia quando fiz o seguro, entre o IAD ou ITP… E portanto fiquei (por enquanto) a ver navios.

Como vê, estou um bocado frustrada. Incapacitada ao ponto de ninguém de me querer ‘segurar’, mas não ao ponto de me activarem o seguro anterior…

Um abraço, e bem-haja pela ajuda toda que dá a tanta gente, eu incluída!

Bom dia

Eu tenho una incapacidade de 65% mas desde que tenho esta incapacidade eu não recebo nem pago IRS e tenho uma menor a meu incargo e bastantes faturas será que algo está a correr mal?!?! Seguro de vida acho que tenho no trabalho mas não percebo nada disso…

Boa tarde pois tive um acidente de trabalho fiquei com 25,92 de incapacidade tenho alguns direitos. obridado e espero por a voçã resposta

Boa tarde,

tenho 60% de incapacidade, mas desde que me foi atribuido que não desconto para o IRS.

Desta forma, não tenho nenhum valor a haver através da declaração.

No meu caso não há nada a fazer, correcto?

Obrigada

Olá, se entregar em conjunto com alguém é muito vantajoso.

Boa noite, sou doente oncológica com cancro da mama. Estou inscrita para a junta médica desde Novembro de 2019, ainda não fui chamada porque os delegados de saúde devem estar todos preocupados .com o covid 19. Embora ainda não tivesse metido o IRS, sei que tenho a pagar, caso já tivesse a incapacidade iria receber. Neste caso as finanças depois devolvem o imposto.?

Olá. Infelizmente não. Só para o ano.

Só para o ano se entretanto for chamada e se mal maior não acontecer.

Boa tarde tenho esclerose múltipla entre outros problemas tirei parte do útero por carcinoma tenho multplas lesões no cérebro .foi a uma junta médica para me darem incapacidade.passaram de 50por cento pois teria mais se entregasse a carta de condução será que posso pedir nova avaliação?

Olá. Claro que sim. Não há limite de pedidos. Pode subir ou descer.

Verifiquei agora que não lhe fiz nenhuma pergunta. Tem alguma sugestão para me dar relativamente ao que escrevi em cima? Por exemplo, valerá a pena batalhar pela activação do primeiro seguro? Obrigada

Boa tarde. Em janeiro deste ano, o meu filho foi a uma junta medica por causa do atestado multi usos e foi lhe atribuida uma incapacidade de 70%. Ele é meu dependente, pois não trabalha e sempre entrou no meu irs. Temos alugumas vantagens/beneficios?

Obrigada.

Sim. Pode ter muitos. Leia o artigo sobre o guia para cidadãos com deficiência.

Bom Dia, as companhias de seguro não podem aumentar o valor do prémio após ser entregue um atestado multiusos ( onde há maior risco de morte)? Quando fizeram o crédito habitação era saudáveis e passados uns anos aparece uma doença oncológica, a companhia ao saber deste informação pela via da entrega do atestado multiusos para beneficio no IRS não pode penalizar a nível de prémio? Esta dúvida/receio permanece na maior parte das pessoas. Obrigada desde já pela sua atenção.

Boa tarde, em relação a este assunto o caso é que a minha esposa tem uma deficiência motora de 70% e nenhum banco lhe faz um seguro de vida por ser deficiente, temos empréstimo mas o seguro ficou em meu nome no nome da minha esposa não podia ficar porque a seguradora não aceita, a seguradora Ocidental e como é o banco a tratar do empréstimo tem que ser com a seguradora com quem eles trabalham. Já agora gostaria que me esclarecessem quanto é o aumento da PSI e o que é que uma pessoa com uma deficiência motora de 70% tem direito a pedir na segurança social e em outros locais? Aguardo resposta o mais breve possível, obrigado pela atenção dispensada

Bom dia, tenho uma incapacidade de 80%, comuniquei à seguradora Tranquilidade. Depois disso, fui a um médico da seguradora que me humilhou, mandou-me trabalhar pois eu estava muito boa (tenho cancro de mama com metástases nos ossos). A verdade é que depois dessa data, o seguro de vida começou a aumentar 0,30€ por mês. Estou quase a pagar tanto de seguro como de mensalidade do empréstimo….

Boa tarde,

Queria colocar uma questão, os benefícios do atestado multiusos são válidos para a Região Autónoma da Madeira?

Foi informada por uma assistente social que o auxilio para adquirir equipamentos através do atestado multiusos só era válido para o continente.

Boa tarde gostaria de perguntar a minha esposa tem uma deficiência motora, incapacidade de 70% porque é que ela não pode pedir o complemento da PSI e só pode pedir o complemento por dependência, diz a segurança social que a razão é ela estar casada, pois eu trabalho e recebo o ordenado mínimo, para a segurança social deve ser uma fortuna, o que é que se pode fazer nesta situação? Aguardo resposta o mais breve possível, obrigado pela atenção dispensada

Gostaria de fazer a seguinte questão, porque é que uma pessoa portadora de uma deficiência motora com incapacidade de 70% não pode pedir o complemento da PSI, só pode pedir o complemento por dependência, a razão da segurança social é que a minha esposa é casada e eu trabalho e ganho o ordenado mínimo, para a segurança social deve ser uma fortuna, quais são os direitos e coisas que posso requerer à segurança social, a nível de tudo? Aguardo uma resposta o mais breve possível, obrigado pela atenção dispensada

Bom dia, tenho uma incapacidade de 80%, comuniquei à seguradora Tranquilidade. Depois disso, fui a um médico da seguradora que me humilhou, mandou-me trabalhar pois eu estava muito boa (tenho cancro de mama com metástases nos ossos). A verdade é que depois dessa data, o seguro de vida começou a aumentar 0,30€ por mês. Estou quase a pagar tanto de seguro como de mensalidade do empréstimo….

Tenho 92% de incapacidade.

Quando comprei casa já tinha esta incapacidade, porém, este tema enquadra-se na minha situação?

Devo comunicar mesmo assim nestes termos a autoridade tributária o meu seguro de vida?

obrigado

Boa tarde, Sr.Pedro.

Após ver a sua peça na televisão e atendendo a que minha esposa tem um atestado multiusos (foi atribuido 60% de incapacidade) devido a uma doença oncológica que lhe apareceu no ano passado contactei a minha seguradora e enviei cópia do atestado multiusos e solicitei então a declaração de IRS relativo aos seguros de vida do crédito á habitação para efeitos de dedução. A resposta da seguradora foi esta e passo a citar “não tem direito a declaração de IRS porque é a 2ªpessoa segura, só se fosse tomador da apólice teria direito”.

Sr.Pedro isto está correcto?É que não entendo tendo em consideração que o crédito á habitação está em nome dos 2 e seguro de vida do crédito também está em nome dos 2, alias como é obrigatório.

Agradecia um esclarecimento se possivel, obrigado.

Cump.

José Sousa

Boa noite, sou doente oncológica com cancro da mama. Estou inscrita para a junta médica desde Novembro de 2019, ainda não fui chamada porque os delegados de saúde devem estar todos preocupados .com o covid 19. Embora ainda não tivesse metido o IRS, sei que tenho a pagar, caso já tivesse a incapacidade iria receber. Neste caso as finanças depois devolvem o imposto.?

Boa tarde

No caso da incapacidade ser de um dependente,em que tanto a mãe,como o pai,têm seguros de vida, independentes por via de terem cada um ,um imóvel arrendado.como se processa?

Teno uma deficiência superior a 60%. E no meu E-faturas pede para validar as faturas do seuguro de vida. Em que categoria valido, saúde ou despesas gerais? Obrigada

boa noite, desde já o meu muito obrigado pelas informações prestadas. pedi e foi-me atribuído 65% incapacidade permanente. a minha questão é se posso rever o meu IRS que entreguei este ano referente ao ano passado? muitíssimo obrigado!!

Olá. Normalmente só tem efeitos a partir do ano inclusive em que recebe o atestado. Confirme junto das finanças 217 206 707

Boa noite Eu tenho deficiência de 60% fiz um seguro de vida há anos (ja com a deficiência) mas todos os anos quando vou entregar o IRS a seguradora não me entrega a declaração dos valores pagos. O que posso fazer?

Obrigada

Ola. Soma os valores pagos e coloca o valor correto. Corrija os anos anteriores se compensar

Só venho dar uma achega à sua informação. Quem tem grau de deficiência superior a 60% e com doença adquirida antes dos 55 anos pode pedir subsídio de inclusão na segurança social. Nos tempos que correm já é uma boa ajuda!

Boa tarde

Tenho atestado multiusos com incapacidade de 60% devido a doença oncologica.Apos contactar a minha seguradora foi-me informado pela mesma que não tinha direito a acionar o multiriscos porque o tomador principal e o meu marido.A minha questao e a seguinte:Se tanto eu como o meu marido somos tomadores do seguro vida e multi riscos,é normal a resposta da companhia?

Obrigado

Olá. Sugiro que leve a apólice a um mediador de seguros independente e peça uma opinião profissional.

Boa tarde! Como posso fazer uma pergunta aqui? Obrigado