Taxas Euribor – Ponto da situação

Euribor continua negativa

Vai continuar a poupar no crédito à habitação

Se quando a vossa mensalidade for revista, ela for calculada com os valores atuais, isso significa que a prestação vai descer durante o prazo que acordaram com o banco. No meu caso ela mantém-se igual durante 3 meses e depois é revista conforme a média dos 3 meses anteriores. Têm de ver como é no vosso caso.

Faço aqui esta breve explicação porque alguns leitores perguntaram-me porque é que a Euribor está a descer e a prestação deles aumentou ou ficou igual. A explicação é esta: Depende da fórmula de cálculo que assinaram no contrato. Pode ser uma média, pode ser o último dia do período do prazo que ficou acordado, etc.

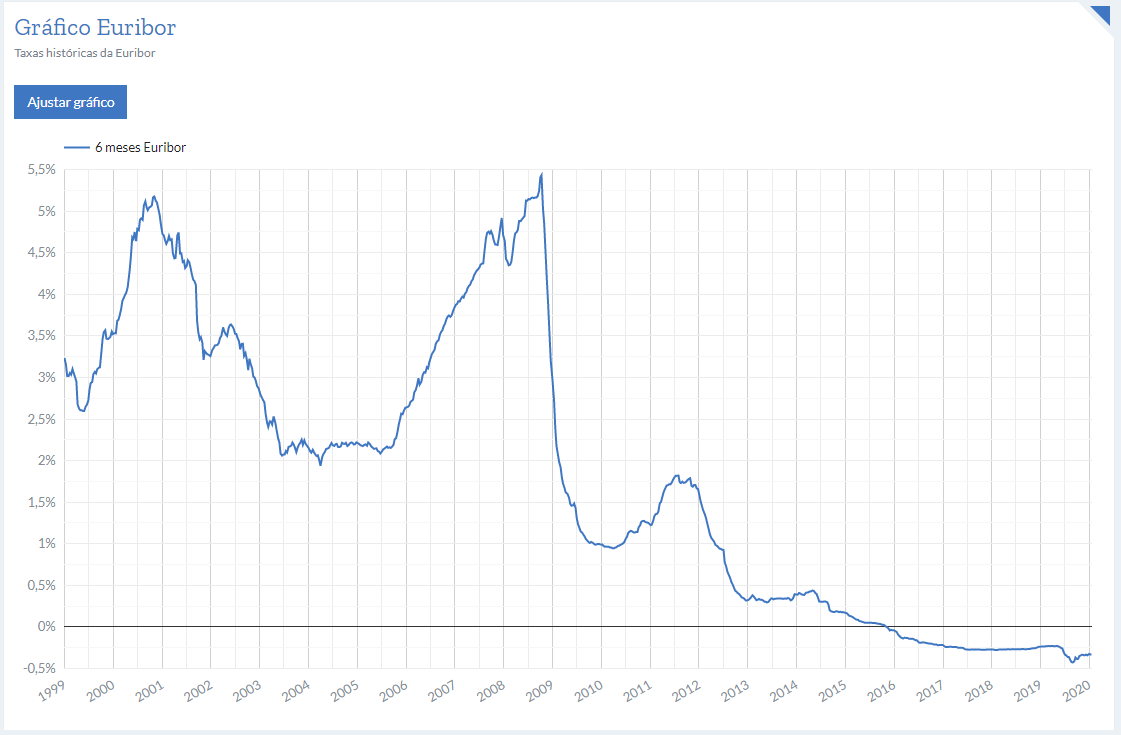

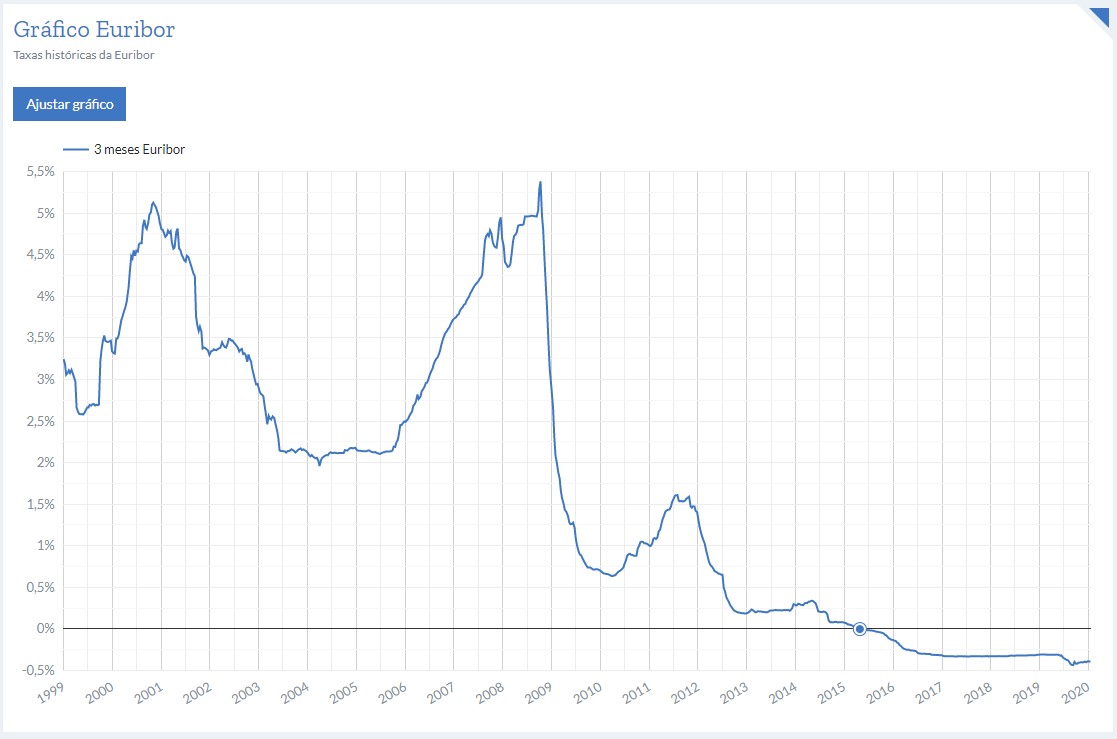

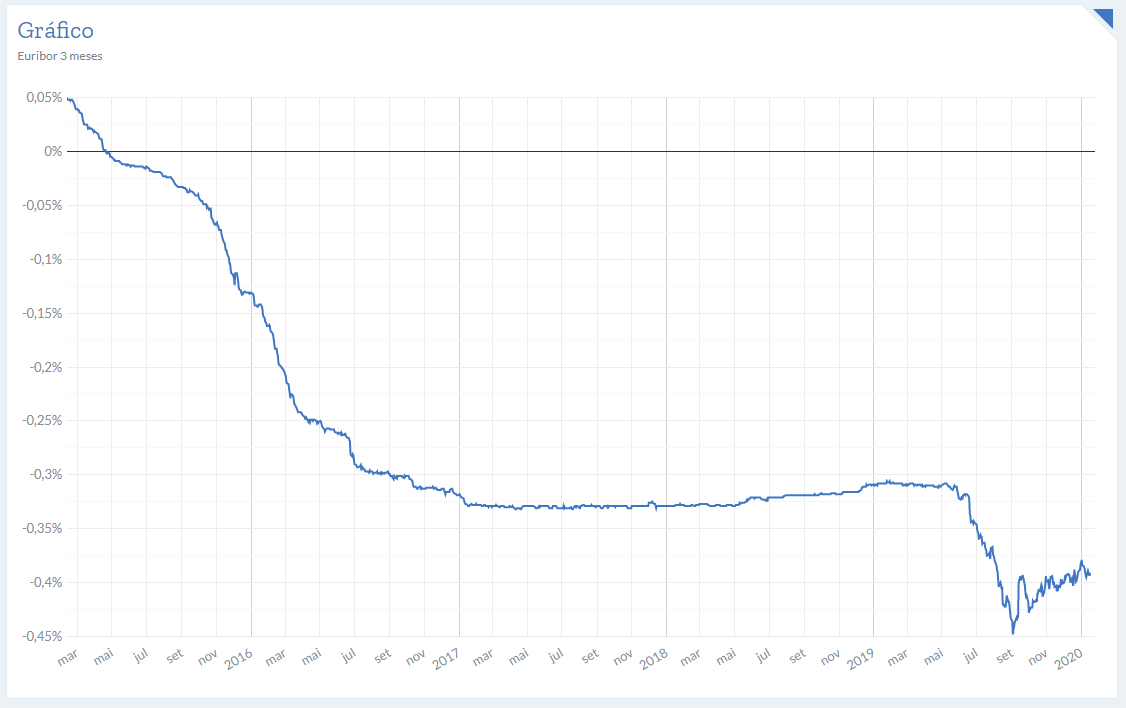

Como podem ver neste gráfico em detalhe, aparentemente a Euribor bateu no fundo e está lentamente a subir novamente. Mas não sabemos quanto tempo demorará a voltar a zero e depois a partir daí continuar a subir e até onde.

As taxas Euribor a três, a seis e a 12 meses entraram em terreno negativo em 2015, e desde então estão a facilitar a vida de quem tem créditos à habitação e a dificultar as contas dos bancos.

Nos últimos meses, têm-se mantido o valor negativo depois da indicação do Banco Central Europeu de que vai manter as taxas de juro diretoras em níveis baixos, em vez das subidas que se perspetivavam.

As Euribor são fixadas pela média das taxas às quais um conjunto de 57 bancos da zona euro está disposto a emprestar dinheiro entre si no mercado interbancário.

Porque é importante saber estes números

Porque quem tem spread de pelo menos 0,3 neste momento, o banco está a pagar a sua casa. Quem tem spreads superiores a estes valores, sobre esse valor do spread que tem contratado o banco é obrigado a descontar o valor negativo da Euribor no prazo que contratou. Por exemplo, se tem um spread de 1% com Euribor a 1 ano, pagará de juros 1-0,244=0,76. Isto reflete-se na prestação ao banco mais baixa de sempre.

Não vai durar sempre

Aproveite esta “folga” para colocar dinheiro de lado a render o máximo que puder para quando acabarem as “vacas gordas”.

Coloque de lado o que está a poupar estes anos desde 2015, não para gastar mas para investir no que entender, para quando a Euribor subir ter alguma reserva para absorver esses aumentos. Também pode amortizar no crédito embora o efeito seja mais emocional (“Vou ver-me livre do banco mais cedo”) do que racional porque quase não vai notar nada na prestação. Serão apenas cêntimos. Só notará o efeito quando a Euribor subir muito. Terá de ser você a decidir o que fazer.

O ideal era fazer a conta ao que estamos a poupar mensalmente com esta descida da Euribor e fazer uma transferência automática no banco todos os meses assim que recebemos para outra conta para não vermos esse dinheiro. Isso sim, era uma decisão inteligente. No meu caso estimo a minha poupança em 41 euros por mês. São quase 500 euros por ano que estão a ficar no meu bolso sem ter feito rigorosamente nada. Pense no assunto. Invista esse dinheiro na sua poupança para quando vierem dias mais difíceis e eventualmente amortizar nessa altura. Mas, claro, você é que sabe como quer usar o seu dinheiro. Fica aqui apenas esta ideia.

Acompanhe-nos AQUI

NOVO LIVRO “CONTAS-POUPANÇA” 34 dicas para poupar muito mais e fazer crescer o seu dinheiro em 2019. É um livro que se paga a ele próprio apenas com uma dica. Se quiser conhecer também as dicas que demos nos primeiros 5 anos de programa, pode adquirir o livro “Contas-poupança I”. É só clicar AQUI ou nas fotos dos livros.

")

Bom dia

Como posso calcular o valor que poupo todos os meses no crédito habitação com a Euribor actual? Acho que poderia fazer a sua sugestão em canalizar essa verba para a conta poupança. Obrigado desde já pela resposta

Olá veja um extrato mensal de 2015 e quanto pagou este mês. É essa a diferença 🙂

Faltam menos de 5 anos para terminar o meu empréstimo, amortizei à alguns meses uma parcela e estou a pensar no próximo mês amortizar outra, como já estou no final do empréstimo amortizo muito capital e isso reduz bastante a prestação, acha que esta não é a melhor altura para fazer isso porque os juros estão baixos?

Não se esqueça que está também a diminuir o valor que paga referente aos seguros associados ao credito habitação, que em alguns casos são muito altos. Os bancos é que nem sempre dizem isso. Não convém…

Os bancos não dizem e alguns seguros não atualizam os valores se nós não pedirmos (quase por favor)… Por vezes é uma luta difícil…

Ah! e atenção ao seguro de proteção ao crédito caso se aumente a prestação do crédito habitação, convém confirmar (e pedir à seguradora para atualizar) o valor de prestação que é coberta pelo seguro… Não vá ser necessário utilizar o seguro e eles pagarem parte da prestação e nós temos que pagar o resto… Não consigo perceber como é que existe tanta partilha de informação e as seguradoras e os bancos não comunicam estas alterações automáticamente… Ah.. espera.. se calhar percebo…

Boa Tarde

A minha tx e de 6 meses, mas nunca me atualizam a prestação. Porque será??

Obrigado

Continuo a achar que amortizar e pedir para reduzir o prazo mas manter o valor da prestação é a melhor opção 🙂 não só emocional mas a nivel financeiro…

Olá. Mas já conseguiu fazer isso? Tentei mas alteravam as condições do contrato. Aumentavam o meu spread e passiva de Euribor a 3 meses para 1 ano. Recusei.

Bom dia,

sim, já o fiz algumas vezes sem problemas e nunca me alteraram outras condições do contrato além do tempo.

Vou à sucursal onde fiz o crédito (é mais rápido e não anda o processo para um lado e para o outro) e são feitos 2 pedidos: um para reduzir o capital em x e outro para reduzir o prazo do empréstimo y meses. Depois é só assinar o aditamento. Mas até agora nunca me alteraram nada a não ser o prazo.

Em casa utilizo o simulador do boonzi para fazer as contas, assim ao chegar lá já sei quanto tempo quero reduzir e quanto amortizar, além de que, lá está, como já vou com uma ideia de quanto vou ficar a pagar e de quanto vou poupar com isto, não há tentação de aceitar “no momento” outras alternativas que me “ofereçam” (por exemplo há algum tempo o gestor propôs fixar as taxas “porque não ia continuar a descer infinitamente, entretanto iria subir de repente e estava muita gente na altura a fazer essa alteração”… Eu recusei.. E o facto é que a Euribor continuou a descer…

Falta dizer que tenho o crédito habitação no Millennium e que já consegui reduzir +-295 meses 🙂

No meu caso apenas me permite amortizar capital, porque se amortizar tempo, também mexe nas condições que tenho por isso tenho apenas amortizado capital, a ideia é chegar a um valor que não faça mossa no meu orçamento e poupar para daqui a algum tempo amortizar o total.

Boa tarde,

Costumo consultar a taxa média da Euribor no site do EMMI – Euopeaan Money Markets Institute para confrontar com a taxa aplicada pelo banco. Na última prestação o indexante a considerar seria a Euribor a 3 meses de abril e, o banco entende que a taxa média deste mês é -0,419%., com a qual não concordo. Será mesmo assim? Terei algum site com informação oficial para apresentar ao banco?

Agradeço a ajuda que possa dar; muito obrigado.

Olá. Está escrito no contrato o sítio onde vão buscar a taxa Euribor.